上一期勇立潮頭出海系列觀察我們站在宏觀視角分析了日韓市場的整體概況。這一期,我們聚焦在日韓市場人氣泛娛樂 App 的核心玩法,看看在文化壁壘高、出海門檻較高的日韓市場,熱門泛娛樂產品都具有怎樣的獨特性。

透過梳理日韓泛娛樂下載和營收 Top100 數據,我們發現,日本和南韓收入Top2的場景分別均為 Dating 和 OTT/短劇,至於第3名,日本為直播,南韓為追星。

日本的偶像直播、虛擬形象社交,南韓的追星可以說是該區域市場的特色場景了。

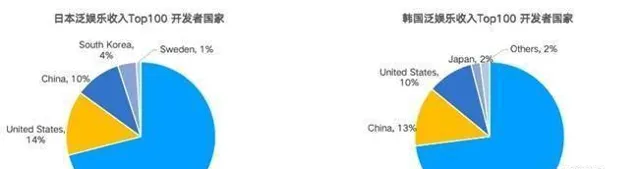

日韓市場的準入門檻相對較高,本土玩家多,需要對原生的玩法、文化具備一定了解才有可能獲得使用者喜歡。日本泛娛樂套用收入Top100產品中,71%來自日本、14%來自美國、10%來自中國;南韓泛娛樂套用收入Top100產品中,73%來自南韓、13%來自中國、10%來自美國。

Dating

由於日本的少子化與老齡化,很多地方政府非常鼓勵相親App,甚至會給到對應公司補助,約會App廣告在地鐵上隨處可見。

使用者對 Dating 產品的熱情正在逐漸增加,產生變化的原因既有官方的推動,也有 Dating 產品的汙名化逐漸消減以及使用者的適應力逐漸增強。日韓的 Dating 產品雖然使用者體量沒有很大,但 ARPPU 很不錯,所以營收規模較好。

日本大部份的 Dating App 由本土開發,主打覆蓋人群廣,且營運多年、匹配效率高,常利用個人資料、性格標簽、心理測試等來篩選匹配,另外日本面向異性戀的約會套用都需要獲取「網路異性介紹業務授權」。

日本的 Dating 產品有明顯的約會和婚戀兩種不同的內容,其中婚戀產品大多需要日本本土手機號碼或者身份,另外通常需要使用者透過學歷和收入情況,與美國的嚴肅交友較為類似。

另外,離異人士交友、線下活動交友、異步交友等垂直交友產品在日本的 Dating 市場仍占據一定比例。

日本和南韓的一些 Dating 產品嘗試將互動娛樂和休閑遊戲引入到 Dating 當中。YYC 引入了秀場直播、Gravity 主打匿名語音聊天、Cocome 加入了「閱後即焚」, Misyuu 主打提供戀愛建議。

其中 Gravity,透過「性格測試+虛擬形象+匿名語音玩法」,在日本獲得了一批忠實使用者。南韓類似玩法的產品有 Connecting,透過 MBTI 測試+虛擬頭像+匿名聊天吸引了不少年輕使用者和女性使用者。

日本的戀庭 Koiniwa,把模擬經營遊戲、虛擬形象社交、約會場景結合在一起,使用者可以先透過一起種菜彼此熟悉積累感情,官方釋出3日內匹配成功率達到 84%,在下載和留存上都有不俗的成績。

日本Dating產品的變現方式以訂閱為主,多款產品的女性使用者訂閱價格低於男性使用者價格,甚至完全免費。

直播

日本的直播內容風格特色明顯,各大平台內容基本上可以分成遊戲直播、虛擬主播、秀場/偶像,其中秀場類基本以聊天和唱歌為主,地下偶像也帶動起了不少流量。

日本直播套用下載量比較少,頭部直播平台在 iOS 的下載也沒有超過 10 萬次,MAU在幾萬至幾十萬之間,但多款套用內月收入突破百萬美元,變現能力強,頭部直播產品 Pococha「月收入/MAU 」達到了 $3.8,WhoWatch(ふわっち)和 17Live 甚至達到了$7.6。

另外,「直播+1v1」在日本市場也有一定流行度,該類場景的代表產品 Mache Live MAU 5萬左右、套用內月收入20萬美元,Frog LIVE MAU 5.5萬、套用內月收入16萬美元。

南韓 Top1 直播平台是 NAVER 旗下電競直播平台치지직(Chzzk/Naver Game),在南韓有2500萬+ MAU。

另外,隸屬南韓大型經紀公司 HYBE 的偶像直播平台 Weverse ,憑借旗下眾多偶像在該平台釋出獨家內容已經發展成為 DAU 超過2700萬的全球粉絲平台,其中南韓使用者僅占使用者總量的十分之一,不少使用者來自東南亞,收入主要來自日本、中國和美國。

另外,偶像和粉絲1v1互動平台 likey、 Lysn 和 bubble 也獲得了不錯的收入,粉絲需要透過付費解鎖與偶像對話許可權。CHOEAEDOL Celeb 、STAR PLANET等打榜平台,也有不錯的收入。

語音社交

雖然日本聲優文化發達,但語聊房產品在泛娛樂產品中占比並不高,這部份需求被語音直播和虛擬主播滿足了,其中K歌、派對遊戲等語聊產品較為受歡迎。

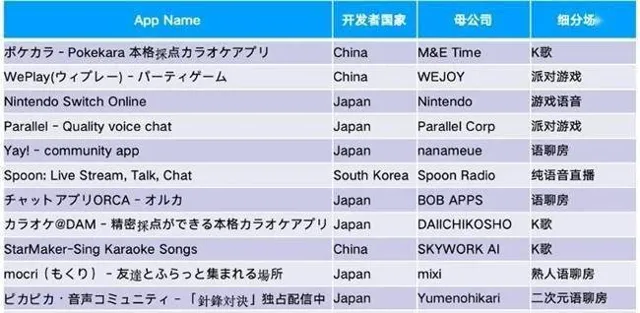

日本 Top13 語音社交產品中3款來自中國出海開發者,9款來自日本本土,余下一款來自南韓。其中 Top3 中 Pokekara、WePlay 均為中國出海產品。

從細分場景來看,有4款語聊房、3款K歌產品、2款派對遊戲,另外還有二次元、空間音訊、虛擬形象等特色垂類場景。

K歌和派對遊戲在日本受歡迎的部份原因是作為和熟人線上交流的補充,很多開放式的多人語聊房套用,也添加了1v1音視訊聊天的元素,或者是增加進房稽核的機制,日本使用者十分看重熟人社交和私密性。

另外,虛擬形象/養成+語音社交的玩法在日本也很受歡迎,Livly Island 鼓勵使用者裝扮寵物、在不同虛擬場景內和其他好友社交;Pokecolo 允許使用者裝扮自己的虛擬形象和家園、互相拜訪和招待好友;PiggPARTY 畫風可愛治愈,經常推出限定系列裝扮,透過語音房、狼人殺等玩法獲得不少忠實使用者。

塔羅和占星產品在日本也有一定的滲透率,雖然未出現大規模使用者產品,但該類產品在日本使用者黏性強、付費習慣好,不少社交產品以此為突破口吸引使用者,也有部份產品將營收放在該場景中。占いアプリNamiya-電話占い 產品內設有自主占蔔、懸賞解牌、1v1咨詢等功能,其中解牌和咨詢均需要付費使用。

整體來看,中國泛娛樂產品在日韓的滲透率不算很高,但是確實也有 Pokekara、WePlay、Gravity 等產品透過長期深耕獲得了不錯的滲透率,出海日韓市場較為重要的還是穿透文化壁壘,找到與產品契合的商業模式。

勇立潮頭 | 泛娛樂社交出海系列觀察覆蓋中東、拉美、東南亞、日韓等多個出海熱門區域,我們下周即將正式釋出聲網社交泛娛樂出海攻堅地圖,一圖看懂泛娛樂社交出海的現狀與機遇,敬請期待。