12月12日,中國城市百人論壇2023冬季論壇在京舉行,論壇主題為「中國式現代化與城市發展」。

中國科學院大學講席教授、人居科學學院院長,北京市建築設計研究院總建築師、總規劃師吳晨在現場做了【關於中國式現代化與城市發展的認識和思考】的主旨演講,分享了當今中國城市發展的若幹挑戰與思考。

以下為搜狐城市根據吳晨現場演講和展示PPT進行的內容精編。

吳晨在論壇現場/主辦方供圖

我今天和大家分享的是年終歲尾的一些思考,自成體系,也是只言片語。

應對當今城市發展的不確定性,如何尋找新的城市價值增量的思考,如何重新審視科技對城市雙向影響。下面是我的一些思考跟大家分享。

01

大城市住宅、寫字樓市每場平均現疲態

首先是城市發展的不確定性。

2022年末中國的城鎮化率已經達到了65.22%,如果按照城鎮建成區規模看,【全國國土規劃綱要】顯示,2020年中國城鎮空間規模已經超過10萬平方公裏。按照城市人均用地規模100m/人計算,中國城鎮空間已經能容納全國80%以上的人口。

根據國際經驗,在此之後,就會出現城市化和城鎮化放緩的平台期,此時,城市存量空間和土地價值非良性競爭就開始出現了。

過去40年中,中國每年以1.5%的速度推進快速城鎮化。從17%發展到65.22%,基本是以土地出讓方式所形成的城市化,這是一個大量投資拉動的過程,也推動了基礎設施建設。

現在來看,以土地金融為核心的發展模式似乎已經遇到瓶頸或者到了盡頭。

以上海為例,上海被稱為「中國樓市的信仰」,其頂流學區房正在瘋狂擠泡沫。中國樓市風向標深圳,整體均價已經倒回2018年。

除住宅外,寫字樓也有一些狀況。

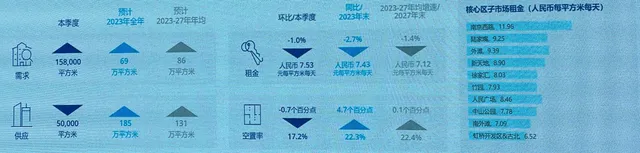

根據最新數據統計,二季度北京甲級寫字樓凈吸納量(吸納量,指報告期內銷售和出租房屋的數量之和,編者註。)再度為負,達到-5.3萬平米。

來源/吳晨演講PPT

金融街、CBD、中關村三大傳統商圈的甲寫凈吸納量都為負值,乙級寫字樓市場,二季度凈吸納量達-3.6萬平方米,已經連續5個季度凈吸納量為負。

據統計,除了麗澤以外,北京其它地方基本都是下跌的。

上海也是如此。

上海二季度吸納量為15萬平方米,目前它的吸納量基本處於平穩狀態。據預測,2023-2024年,由於新增供應量大幅入市,上海寫字樓空置率和租金都開始要進入到下行通道當中。

上海寫字樓狀況 來源/吳晨演講PPT

但是,造成這樣現象的原因,除經濟本身的壓力外,也和疫情後催生出遠端辦公等新的辦公形式,公司減少了對辦公空間的需求有關。

02

消費客單價下降

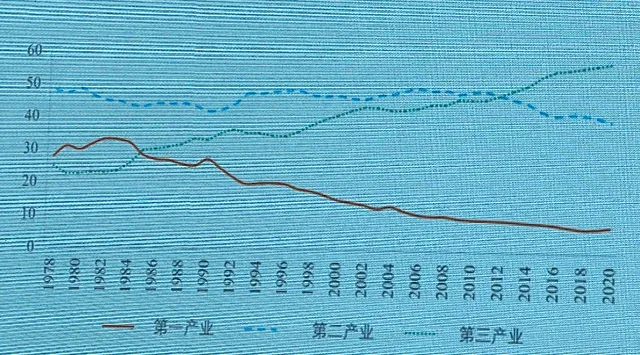

消費方面,消費導向和生產導向的產業路徑,就是「三二一」這種態勢已經開始固化下來,成為社會的主流。

來源/吳晨演講PPT

2014年,中國第三產業開始全面超越第二產業,服務業已經成為GDP的主要貢獻來源。2020年初,雖然服務業受到疫情的一些影響,但整體上看,中國已經進入到第三產業拉動經濟發展的階段,它的增加值、吸納的就業人口遠遠超過第二產業。

為推動消費增長,今年開始和去年,國辦、中辦推行了一系列政策、檔。

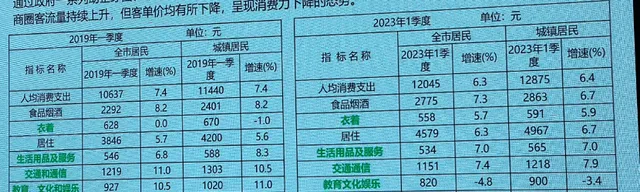

但根據數據回饋,實際上目前消費者對於大宗商品的支出還是呈現出比較謹慎的態度。包括一些指標,比如與2022年相比,家用電器銷售額仍在下滑,甚至低於2021年的水平,汽車消費也是如此。

對比北京市2019年和2023年第一季度,在衣著、生活用品及服務、交通和通訊、教育文化和娛樂消費支出呈下降趨勢。盡管消費市場回暖,大環境仍呈現居民消費意願不足,消費市場復蘇乏力的整體趨勢。

來源/吳晨演講PPT

整體居民消費力處於下降的態勢,這是不爭的事實。

北京一系列商圈的打造,比如北京有四個層級的商圈:國際級的,包括王府井、三裏屯、國貿、SKP;國家級別的,包括前門、西單等等;地區級/區域級的,海澱、金源茂以及社群級的。雖然商圈客流量在上升,但人均客單價均有所下降。

所以我們應該思考,講消費,到底要關註生產性消費還是要關註生活性消費?

我們看到,在歐洲、美國世界城市開發中有個大的趨勢,第二產業和它的生產性消費得到了更多的關註。

所以,再回來看我們的城市如何健康地發展,第二產業是城市經濟的根基,這個論斷已經重新出現。下面會更詳細講。

我們的城市還有另外一方面的挑戰,就是城市發展動力不足與人才吸重力下降的問題。

當城鎮化率達到65.22%的數據上,這個增長還是會一騎絕塵地往前沖嗎?還會每年以1.5%的速度增長嗎?

我覺得可能出現逆城市化現象。逆城市化的核心表征是城市發展動力不足和對人口吸重力下降,當今中國要警惕逆城市化的趨勢。

從2022年人口排名增量的城市來看,幾乎所有有增量的城市,其人口新的增量都在減,甚至有些城市出現了負數。

在這樣的背景下,如何尋找新的城市價值增量?

03

讓高新制造回歸城市

第一,重視第二產業對城市的驅動作用。

如今已經出現了制造業回流的趨勢:一是流向了具有傳統制造業優勢的中小城市;二是流向了大城市、特大城市或者超大城市。

北京在「十四五」規劃中,制定了制造業占地區生產總值比重將回升到13%以上的目標。上海提出,到2025年,制造業占地區生產總值比重達到25%以上,工業投資年均增長5%的目標。

從廣州、深圳,到成都、蘇州,再到武漢、長沙,不約而同喊出了「制造強市」、「產業強市」、「產業第一」的口號。

「紐約制造」(Made in NYC)的發起者說,都市制造業是讓我們慢慢擺脫經濟衰退的良方,想要創造工作機會,一定要有堅實的制造業基礎。

當然這個制造業不是傳統的制造,而是一些高附加值的,能夠重塑社群活力的制造業。

另外,要重視制造業與服務業的協同,發展生產性服務業。

服務業分為生產性服務業和生活性服務業。美國80%的服務業,其中有70%左右是生產性服務業,就是和制造業直接相關,強相關的服務業,算下來生產性服務業占整體的比重就超過50%。

也就是說美國25萬億美元的GDP,有13萬億美元是和制造業強相關的生產性服務業。

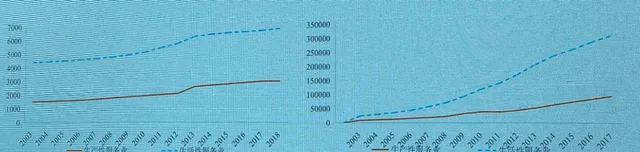

中國服務業現狀 來源/吳晨演講PPT

我們國家的服務業當中,生產性服務業在產值、就業和投資等方面均低於生活性服務業。

在產值比重方面,雖然近年來生產性服務業比重有所上升,但與生活性服務業之間仍存在約20%的差距。這就是我們的差距,我們要去追的。

除了發展生產性服務業,還要讓科技回歸都市。

從世界來看,很明顯的一個趨勢是,科技不是在科技園區裏了,是在市中心,就在你我邊上,就在你家門口,就在窗戶外面。這是一個大的趨勢。

比如紐約的矽巷,經過將近二十年的發展,成為僅次於矽谷第二大科創企業聚集區,初創企業超過驚人的9000多家。

04

避免青年勞動力進入低成長空間行業

如何看待青年勞動力?

來源/吳晨演講PPT

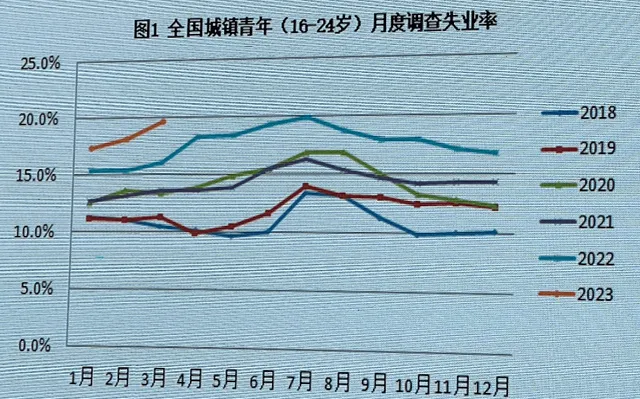

一季度,全國城鎮調查失業率平均值為5.5%,其中,16-24歲勞動力調查失業率再度上揚到19.6%(現已不公布相關數據)。

假設它還是20%左右的失業率,在青年失業率達到20%的情況下,我們應該讓他們做什麽樣的工作?

我們看到一個非常可惜的現象,大量的青年勞動力進入到外賣、快遞和網約車的行業當中。有的專家認為,這些行業是非常良好的勞動力蓄水池。我們認為,這是個偽命題。如果大量青年進入到這些行業,將會對未來中國5-10年的發展帶來巨大的潛在風險。

應該避免讓青年勞動力進入外賣、快遞、網約車等低成長空間的行業。

2024年的高校畢業生已經達到了驚人的1179萬人,人口的老齡化已經在逐步爬升。中國城市應抓住未來十年青年勞動力相對充盈的時代視窗期,創造和支持21世紀的工業和制造業工作,並為更多的青年人提供他們在這個不斷發展的行業中建立職業所需的技能。

重視高素質青年勞動力的培養,在他們現在仍然可以吸收知識時,提供發展吸收他們職業所需要的技能。

05

線上商業沖擊城市經濟生態

另外,重視城市經營實作精明增長。

城市從土地金融時代要進入城市營運的時代,一方面新的購物中心在不斷地新建,另一方面舊的購物中心在不斷地關門。城市發展要關註到全生命周期的專業營運能力,從數量開始關註到品質,營運要前置。

此外,重新審視現代化科技對城市的雙向影響。

短視訊以及直播帶貨,沒有任何一個國家像中國這麽繁榮。經統計,現在人均短視訊刷168分鐘,每天大概3個小時。這種「足不出戶」的體驗能夠給人帶來高密度、低品質的精神生活滿足感,但城市的繁榮如果僅停留線上上,那城市也將失去它出現和存在的意義。

另外,直播帶貨對中國城市的發展,特別是實體經濟帶來巨大的沖擊。

線上商業模式的迅猛也為城市帶來了潛在的系統性風險,造成了城市的土地與建築空間的價值降低。這也將使傳統實體經濟領域的占比下降,破壞城市的經濟生態。

文|搜狐城市 陳亞輝