我是桌子。

這些年透過寫作,我擁有了很多喜歡我文字的讀者。

除了看文章,一些讀者朋友還會在後台傾訴生活和情感中的困擾。

前幾天看到一位粉絲的來信, 我想了很久要怎麽回復她。

下面是信的內容:

桌子你好,見字如面。

我這幾天一直控制不住地掉眼淚,覺得自己真是看錯人了。

我本以為老公很愛我,但他最近的行為讓我心灰意冷, 簡直像變了一個人。

五年前我們在一次徒步旅行中相遇相識,當時領隊為了活躍氣氛,組織大家一起玩遊戲,輸的人要表演節目。

結果我竟然連輸了三把。

前兩次的表演已經耗盡才藝,第三次我實在沒轍了,想蒙混過關。

但其他人起哄就是不讓,我只好尷尬地站在那兒。

是他幫我解了圍,還主動加我微信,出於感激我也對他心生好感。

在聊天過程中發現我們愛好相同,越來越投緣,甚至敲定下車後去哪約飯。

工作之余,我們還經常相約徒步,滑輪溜冰,潛水,蹦極…順其自然地成了戀人。

一次登山我們爬到最頂端,他突然拿出戒指向我求婚,他單膝下跪的那一刻, 我覺得荒涼的山峰好像開滿了花。

婚後他一如既往地對我好,一有假期就會陪我回家。

知道我媽獨自營大我不容易,每次都帶禮物想法子讓我媽高興。

可不久前我媽突發心肌梗塞住院,急需用錢,合買婚房後,我手上積蓄不多。

他猶豫了一下,還是及時拿出23萬救急, 人得以從ICU中搶救回來。

接著醫生又提出要做心臟搭橋才能保證今後的生命品質。

聽到還要準備不少錢,我老公一反往常寵愛有加的模樣。

從開始的默不作聲,到後面提到錢就各種推脫。

眼看醫生給的期限越來越近,我近乎哀求他:

「爸不在了,我媽就我這一個女兒,這筆錢算我借你的,我給你打欠條,以後一定會還你。」

然而還是沒有撼動他。

為什麽他會這樣?是我的要求過分了,還是他一開始就不愛我?

我無法面對親生母親見死不救!

這是封悲傷的信件,但也有共性的問題。

我一直認為,婚姻從來就不是兩個人的簡單組合。

各種各樣的事和人都會摻雜進來,敲打著婚姻關系。

信裏說,男人平常對女生和母親的態度都不錯。

再加上母親病後第一時間也拿出23萬幫忙渡過難關。

至少說明男人愛過她。

不願意救很可能是因為無力承擔,不想舍棄當下的生活狀態。

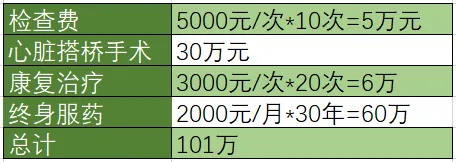

因為家人曾住過院,我對醫療費用有些了解。

昨晚特意問醫生朋友整理了急性心肌梗塞的治療費用。

一個家庭的支出,本就有子女教育和房貸兩座大山。

面對突如其來的醫療開支,現有資金就顯得捉襟見肘。

救,占用當下資金背負債務,孩子教育和房貸支出就無法保證。

不救,違背倫理道德,夫妻關系也會有嫌隙,但能茍且保留現有生活。

男性思維偏理性,在丈夫看來,房子屬於寶貴財產,孩子和自己有血緣關系。

而丈母娘的病萬一沒治好,錢只能白搭,小家居無定所。

權衡之下,男人可能會趨利避害, 選擇把錢花在更有價值的地方。

這裏就涉及到一個潛在風險。

多數女人, 哪怕傾家蕩產都不會輕易放棄自己的孩子和父母。

看似有些不理智,從情感上也可以理解。

說到底,妻子和丈夫都沒有錯, 就看把什麽看得重,進而選擇什麽。

這種兩難的處境,不僅僅體現在救不救丈母娘這個問題上。

還體現在更親密的家庭關系裏,比如丈夫和妻子。

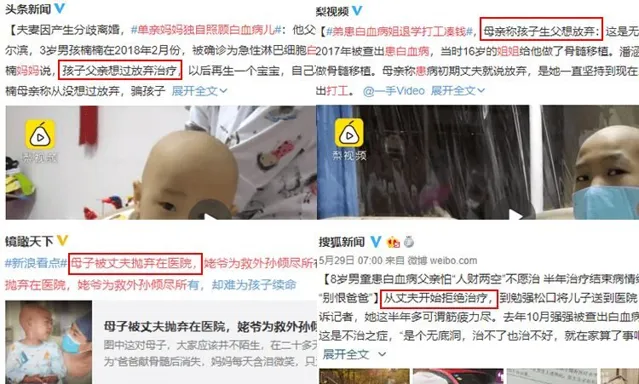

不久前,一則新聞引起熱議,35歲的女博士全身癌變,在ICU裏僅能維持生命。

短短半個多月,催費單上幾乎天天出現她的名字。

9床,欠費26000元

9床,欠費30800元

9床,欠費53000元

那些日子,她是ICU裏大家時不時談起的話題,大家都擔心她的家屬會選擇放棄治療。

果然沒過多久,她的丈夫過來探視時,拒絕穿上防護服,直接推開醫護人員強行闖入ICU, 試圖拔掉管子。

眾人上前慌忙把他攔下,一問才知道,因為妻子病重,家中早已負債累累,父母年事已高,兩個兒子正是花錢的年紀,ICU一晚幾大千,誰耗得起?

他心灰意冷,不想治了……

被攔下後, 男子最終還是簽了放棄治療的同意書。

出院前幾天,她全身浮腫,呼吸衰竭,行氣管插著管,上著呼吸機。

醫生說要拔掉管子的時候,她臉上因為看見丈夫而浮現的笑意頓時凝固。

她說不了話, 眼裏滿是疑惑與驚恐。

這是救命的管子,哪能拔掉?管子在一天,她的生命才能維持一天!

病床旁一直沈默的丈夫終於開口: 咱回家治,真沒法在這裏待下去了,親戚都借遍了。

插管最終還是被拔掉了。

她抓住醫生的手慢慢地、無力地松開,眼淚一直在流, 那種求生的欲望,令人心碎。

1個月後,她永遠離開了人世,預料中的結局,令人無比唏噓。

很多時候, 無法救命的不是醫學瓶頸,而是人心的瓶頸。

近年來,無論是妻子患重病後丈夫不肯傾力治療,還是孩子患大病後父親權衡再三選擇放棄治療。

類似的新聞事件,屢見不鮮。

感慨之余,也給我們敲響警鐘: 女人,要學會時刻給自己留後路。

有人可能會提經濟獨立,靠自己賺錢來應對這些突發風險。

但什麽是經濟獨立? 這是一個偽概念。

年薪5萬能滿足四線城市生活是,年薪500萬財務自由也是。

可有多少人能年薪百萬呢?

而對於大部份女人來說,自己的經濟獨立根本無法承受動輒幾十甚至上百萬大病帶來的損失, 更不用提全職在家帶娃的媽媽們。

生命無常,不要用金錢考驗人性,災難發生前我們就應該思考: 怎麽未雨綢繆才能讓小家不被壓垮,緊急時刻不用糾結金錢和生命哪個價值更高。

一直以來我都勸大家一定要加強保險配置意識,今天再次強調: 女人最該有的不動產,不是老公,不是孩子,而是一份看得見摸得著的保障。

比如保險只占用一點點現金流,就能撬動未來婚姻遭遇極端風險時的一大筆錢, 是巨大的杠桿。

但很多朋友真打算去配置保險時,一開始搞錯方向,想著怎麽靠保險賺一筆。

他們忘了保險姓保,最緊要的是患病時能否拿出那筆救命錢。

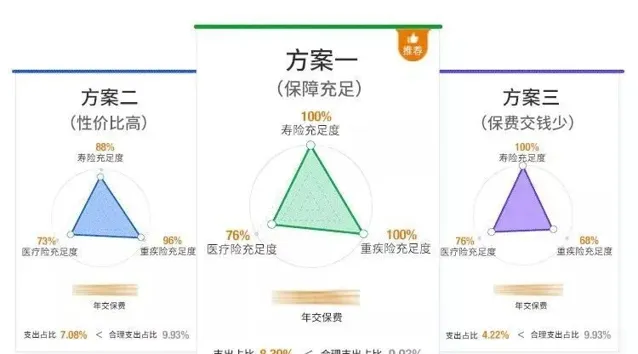

大家認真看看這份看病不花一分錢的配置思路:

支出:

大病花費:約80萬

病後收入損失:50萬/年*2=100萬

收入:

社保報銷:15萬(平均)

商保賠付:165萬

假設一場大病三甲醫院花費80萬,經過商保賠付後, 沒花一分錢。

剩余100萬拿來補償患病後2年家庭收入損失, 生場病也沒影響一家人正常生活。

有了正確配置思路還不夠,「特殊國情」有太多坑你的業務員。

已經買了保險的朋友,可以拿出保單對照一下,是否踩中以下4個坑:

①給父母買了重疾險, 結果「心臟瓣膜手術」, 必須要是「開胸手術」 才屬於重疾險賠付範圍,可目前大部份是「微創手術」,不能賠付;

②給小孩買教育金, 被忽悠算錯了收益,相當於空頭支票, 孩子生病也起不到任何作用;

③親戚在賣保險, 礙於情面,買了一堆,表面看覆蓋很齊全,細細一看, 要麽保額不足,要麽保額共用 ,真遇到事,完全扛不住;

④保障買錯, 根本不知道什麽能賠什麽不能賠 ,看不懂專業合約,被拒時只能啞巴吃黃連,有苦說不出。

如果你中了以上4個中的一項, 那麽你要重新審視買的保險能否真正起到作用。

看到這兒可能有人會問:為什麽桌子你知道這麽多?

我曾花2個月時間去研究各種保險,找了不同保險公司的業務員,但很容易看出他們都是在推銷說服我。

如果有一家平台,能夠站在坑人產品的對立面, 把行業黑幕、保險漏洞,研究的清清楚楚,對我們的幫助將非常大。

當時我正是被一家平台的上述服務所吸引,抱著試一試的心理,我把給孩子投保的第一份保單拍照發過去,讓對方幫忙檢查。

沒想到真有問題。

他們從保單收益過低,保障條款有貓膩上指出了問題, 最後幫我做了最佳化退保處理。

為了查漏補缺,我還體驗了他們的保障規劃服務,超乎預期!

他們的服務可以根據每個家庭的財務情況、保障需求,個人化客製保障方案。

對,你沒看錯, 是真正的1對1做方案,而不是機械復制。

說個細節,做好保障規劃後,他們還建議我把錢分成這幾個部份打理:

①儲蓄金: 用於三年內日常消費、購物、旅遊支出;

②保障金: 生大病時輕則損失大部份錢財,重則搭進全部身家, 提前做好規劃減輕壓力;

③儲備金: 孩子教育、婚嫁的資金,趁早規劃儲蓄,上大學、出國或婚嫁時取出來,就能直接覆蓋開支;

④養老金: 現在社保虧空大,如果晚年純靠養老金生活,條件會下降很多,從現在開始準備, 就能在退休之後提高養老生活品質等等;

全面幫我做到財務平衡,收支有序,不怕意外突襲,當時體驗時直接驚到了。

一套規劃流程體驗完,對比傳統機構的方案足足 節省60-70% 費用,真金白銀的省錢!

因為服務品質出色,前20次送出的福利都是 瞬間爆滿 ,一直有朋友問什麽時候再來一波。

為了讓更多朋友盡快構建好保障體系和資產配置體系,和平台溝通爭取後, 桌子今天再次送出200個價值699元的專屬規劃名額,免費給大家體驗一 次!

桌子親自體驗,強烈推薦!

大家也體驗下吧

真正聰明且有遠見的女人,更懂得借助智慧,籌備周全。

想讓自己在婚姻和生活中,走得更順、更穩、更省力,今天的福利強烈建議大家不要錯過!

桌子第21次傾力推薦,限200個免費福利,手慢無!報名方式如下:

桌子先生5月專屬粉絲福利

🎁

+

▼

福利都是桌子辛苦爭取來的,這次報名成功的小夥伴, 我還為你們爭取到2份額外超值福利! 機會難得!手慢無!

① 免費獲取易理解、能操作、可落地的專屬保障方案3份!

② 免費獲得全網先發【家庭財務規劃地圖】一份!

新版地圖只送不賣,包含 25個模組、83張圖表和500個知識點, 幹貨十足一看就懂。

桌子第21次送專屬保障福利

前200名專享!速領!

掃碼領取上述

2份額外福利