文:向善財經

過去一年,可以算是本輪白酒周期中最為艱難的一年。

一邊是白酒分化趨勢愈演愈烈,資源不斷向強勢頭部企業集中;另一邊則是整體庫存壓力仍然偏大,市場普遍面臨銷售壓力,甚至還引發了價格倒掛潮……

或許正因如此,我們才能看到,即便是已經坐穩了「白酒老二」位置的五糧液,也依然選擇花重金再一次登上2024年的春晚流量舞台。緊跟其後的還有洋河股份、郎酒、古井貢酒和水井坊等一眾白酒實力玩家。

至於瀘州老窖,雖然沒有加入央視春晚行列,但是卻率先拿下了老牌巨星成龍作為成為瀘州老窖·國窖1573文化傳播大使,龍年「成龍」,這也算是獨一無二的品牌行銷優勢了。

在這種情況下,有誌於「天下三分有其一」的山西汾酒卻也不落窠臼,直接從新興渠道出發,聯合抖音開啟了#我們都愛汾酒抖音挑戰賽,用實實在在的真金白銀獎勵參與使用者,從而走出了一條與五糧液和洋河、瀘州老窖們完全不同的品牌行銷路線。

不過需要註意的是,顛覆性創新固然重要,但選擇判斷也很重要。雖然從結果來看,「我們都愛汾酒」活動上線11天,播放量便突破了6.3億次,但是從傳統高大上的硬廣行銷路線,大振幅跳躍到大眾直播短視訊模式,這對於一向以品牌逼格為「命根子」的高端白酒玩家們來說,真的能算是一個白酒行銷新破局點嗎?

而汾酒「加碼」抖音背後到底還藏著哪些深思?這對於白酒行業而言,又是一則怎樣的啟示?

趕潮流的山西汾酒:「撿了芝麻,丟了西瓜」?

從客觀來講,無論是哪種行銷手段,五糧液、山西汾酒們的最終目的都是想實作品銷合一。

但是深入其中,卻不難發現,兩者的春節品牌行銷重心並不相同。

比如 五糧液、洋河、瀘州老窖們的第一側重點,基本都更偏向於提升品牌高度或深度層面。

即透過亮相央視春晚、邀請實力巨星等傳統正規且高大上的行銷方式,先鞏固或提升品牌高端化形象,然後再帶動市場銷量,並提升經銷商們的市場信心,從而實作品銷合一。

在這一過程中,春晚對五糧液、洋河們的品牌影響力是可以直觀感受到的,但後續的銷售轉化效果則還需要時間「細水長流」地證明。

而相比之下, 山西汾酒的抖音玩法,則就更偏向於銷售轉化或者說品牌廣度層面。

就像此次挑戰賽的要求是,圍繞汾酒品牌元素,拍攝與汾酒相關視訊,並大聲說出「我們都愛汾酒」,參與進「我們都愛汾酒」話題。但從不少網友的參與視訊來看,相關品牌元素大多數都是直接出現在了家庭聚餐飲用或收藏等終端消費場景的汾酒產品瓶子。

也就是說,此次汾酒行銷的結果是先促成了汾酒產品的銷售轉化和終端開瓶率,加速帶動了渠道清庫存,隨後又在大量使用者的傳播曝光中擴大了汾酒品牌的市場知名度。

綜合對比下來,汾酒的行銷玩法比五糧液、瀘州老窖們多了一重產品銷售轉化的確定性,但同時也少了一層更關鍵的對品牌高端化形象的深入烙印。

因為直觀來看,現在借助抖音挑戰賽後汾酒產品的「火」,更多體現在品牌廣度方面,但在品牌高端化方面卻幫助不大,甚至 過於平民化的行銷場景還在一定程度上稀釋了汾酒原有的品牌形象逼格。

比如一方面往近了說,以抖音為代表的直播短視訊帶貨邏輯在某種程度上頗似電視直銷,而在商務宴請社交的場景中,大家喝酒喝的又都是一種精英文化、身份面子。那麽在這種情況下,電視直銷氣質濃厚的潮牌「國酒」汾酒可能就會讓人下意識疑惑,汾酒究竟是一個高端品牌,還是一個親民的大眾產品?

而一旦精英人士們對汾酒的高端品牌形象產生了「認知懷疑」,無論最後的結果怎樣,在未來的高端商務宴請場景中,即便汾酒依然是好酒,但是比起在行銷層面更有文化厚重感的五糧液、國窖1573們,其在社交面子上可能就有些不上檔次了……

另一方面往遠了說,山西汾酒之所以從過去的「汾老大」,掉隊至現在苦追白酒前三的市場尷尬地位,很重要的一個原因就是,汾酒過去先後兩次錯過了沖擊高端化的最佳時期,以至於其品牌形象曾長期與「平價」標簽劃等號,最終被茅台、五糧液們拉開了市場差距。

直到最近幾年,憑借著主推的大單品青花汾30復興版,汾酒才艱難地擺脫了平價名酒的品牌形象,並實作了業績表現的超高增長。

也就是說,當前汾酒最應該做的是穩住品牌高端化形象,但偏偏其卻選擇了大眾化的抖音行銷方式。那麽這就可能會使山西汾酒再重蹈過去「平價」品牌時代的覆轍,不僅在無形中給自身的高端化定位平添了幾分行銷障礙,而且也不利於沖擊白酒老三的市場位置。

當然, 汾酒加碼抖音行銷對未來也不是全然沒有好處。其最大的收獲是,提前錨定住了下一代年輕消費群體。

雖然馬雲曾表示「現在不喝白酒的年輕人,等他們到了40多歲,他們也會喝上白酒的」,但是面對著人口老齡化之後,白酒消費人群總數量開始下降,以及「年輕人不愛白酒了」等一系列看得見的潛在風險後,即便是白酒「一哥」的茅台也產生了危機感。從聯名冰淇淋到醬香咖啡,再到與德芙合作推出茅小淩酒心巧克力,品牌年輕化策略可謂是一波接一波。

在這方面,借助抖音等新興行銷渠道,現在汾酒同樣也實作了品牌宣傳和消費者的互動對話,在不斷拉近與年輕消費者距離的同時,為下一個白酒時代提前奠定了品牌消費者的市場基礎。這背後的長遠戰略價值無疑要遠大於當下品牌賣貨的經濟效應。

不過有意思的是, 如果年輕化的前提是犧牲掉品牌的高端化價值,那麽險些成為「料酒」的茅台已經選擇了及時止步,但汾酒卻似乎還沒有意識到這一點……

改道抖音背後,山西汾酒的庫存「繃不住」了?

事實上,據向善財經觀察,對於發力抖音行銷可能會出現品牌價值被稀釋的風險,山西汾酒或許不是不知道,而是事有輕重緩急。

相比於潛在的品牌形象問題,現在山西汾酒清庫存的重任可能要更現實一點。

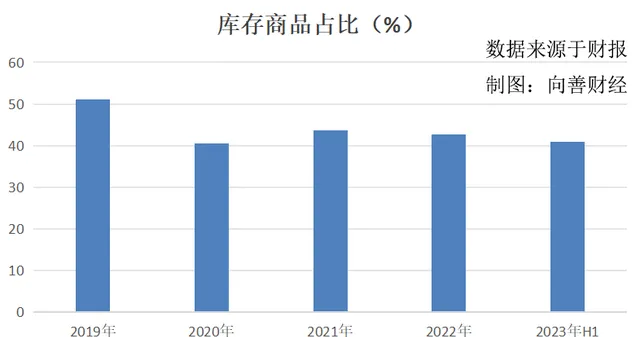

從存貨數據來看,一 個與五糧液,瀘州老窖們明顯不同的點是:山西汾酒企業存貨中的「庫存商品」(即待銷售成品酒)的規模占比,在近年來始終居高不下。

特別是自2019年以來,山西汾酒的庫存商品規模便沒有再低於過存貨的40%,分別為51.14%、40.49%、43.66%、42.6%。直到2023年中報數據,山西汾酒該項占比仍高達40.96%。

40.96%的庫存商品占比是什麽程度呢?

2023年上半年,茅、五、瀘的庫存商品占比分別為4.4%、17.54%、21.9%,而山西汾酒則為40.96%,幾乎是茅台的近10倍之高、五糧液的2倍有余。

對於兩者庫存商品占比的不同,從過去一年的白酒渠道反饋和市場產品價格倒掛不難看出,五糧液們更多是把存貨壓力轉移到了渠道端,也就是走白酒行業常見的向經銷商壓貨套路,所以企業自身的庫存商品比例才能被控制在相對較低的範圍內。

至於山西汾酒為什麽又走出了獨立行情?

可能有兩種解釋:一種是品牌企業體諒經銷商們,所以把庫存壓力交由自己來抗。

那麽在這種情況下,由於渠道庫存壓力正常,所以山西汾酒的產品市場價盤理應不會受到太大的影響。但實際卻是,山西汾酒主推的大單品青花汾30復興版官方指導價為1199元,但在去年6月初山東、河南、山西等多地經銷商的報價已經降到了不足900元,直到現在部份小煙酒店的報價也仍在880元左右徘徊。

結果很明顯,山西汾酒在過去並非不存在向經銷商們壓貨的行為。

再來看 第二種解釋,即渠道壓庫存已經臨近了飽和,所以山西汾酒不得不親自上陣壓貨。

如果確實如此的話,那麽山西汾酒的市場動銷壓力無疑要比五糧液、瀘州老窖們更為嚴重,所以其對未來的預期也將更加保守。而巧合的是,2023年,山西汾酒曾提前定下了營收20%的年度增長目標。但彼時就有媒體指出汾酒的這一業績目標略顯保守,特別是相比於過去兩年超30%的營收增速,20%這一數位並不搶眼……

也就是說,相比於五糧液們,此前山西汾酒對渠道經銷商們的「壓貨」可能還要更甚一籌。

事實也確實如此。從2017年山西汾酒國企改革開始,其便開始了較為激進的全國化市場招商策略。

比如放寬信用政策,對於新經銷商,山西汾酒沒有采用白酒行業常用的「先款後貨」結算模式,而是以「先給貨,後打款」的方式,以此來減少經銷商資金占用壓力,吸引大量的經銷商加入。

反應到財報數據層面,天眼查APP顯示,2017年和2018年,山西汾酒的「應收票據及應收賬款」規模便突然開始飆升,同比增長49.12%和69.95%,對應的規模為22.62億元和38.44億元。

再比如給經銷商們「加杠桿」。為了進一步減少經銷商們的現金支付壓力,隨後山西汾酒又實行了應收款項融資政策,即新開發的經銷商可以用銀行承兌匯票充當貨款進行支付。所以從2019年起,山西汾酒的「應收票據及應收賬款」規模便出現了斷崖式下跌,而新增的「應收款項融資」計畫則開始直線上升。

那麽結果就是,山西汾酒的經銷商數量從2017年末的1268家迅速增長至2022年末的3637家,對應的渠道庫存容量也得到了更大的突破。如此一來,即便不考慮終端動銷增量,僅憑新增的經銷商就能為山西汾酒帶來足夠的營收增長動力,這或許也解釋了2017年山西汾酒營收持續高增長的原因。

只不過這也留下了一個疑問,即在彼時由經銷商帶動營收增長的繁榮背後,山西汾酒的渠道庫存投放量和最終實際消費量到底是多少?以至於現在山西汾酒不僅已經放緩了擴張速度,而且還要冒著高端品牌價值被稀釋的風險,去大眾行銷渠道走量「清庫存」……

免責聲明 :本文基於公司法定披露內容和已公開的資料資訊,展開評論,但作者不保證該資訊資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。