來源:器械之家,未經授權不得轉載,且24小時後方可轉載。

近期,路透社報道亞洲頭部對沖基金之一,晨曦投資(Anatole Investment Management)向 眼科巨頭、ICL(人工晶體植入術)的開創者STAAR Surgical 發出一封公開信,敦促後者將亞洲或中國業務分拆上市,從而提振其市場估值。

回溯STAAR的發展,可以說STAAR是靠中國市場逆風翻盤的眼科企業。

STAAR是成立於1982年的美國公司,於1990年掛牌納斯達克,公司深耕眼科植入晶體及配套眼科產品。起初公司以用於白內障手術的人工晶狀體(Intraocular lens,IOL)業務起家,面臨激烈的競爭,最終不敵Alcon、強生、Hoya、博士倫和蔡司這五大頭部企業。

1997年,公司開創了用於矯正近視的人工晶狀體(ICL) ,而中國目前是世界上近視人口基數最大的國家,有近7億近視人口,STAAR在國內ICL市場形成了一家獨大的局面,中國市場為其貢獻了超過一半的收入。

但STAAR的股價卻長期走低,截至12月22日公司市值為15.44億美元。目前,晨曦投資管理的基金持有STAAR公司200萬美元的股份, 約占公司已發行股份的4.2%。 面對STAAR公司股東報酬低,市場估值過低的情形,晨曦投資在公開信中給出了包括分拆中國業務單獨上市在內的詳細建議。

STAAR對此回應稱, 對建議持開放態度。

01

中國業務估值50億美元

晨曦投資由在美國華爾街歷練多年的楊曉帆,於2016年在香港創成立。即便在全球受到新冠疫情沖擊的2020年,晨曦投資仍然保持著亞洲大型對沖基金同期最亮眼的表現,憑借綜合排名第一和綜合業績指標第一的成績,分別拿下了「亞洲年度最佳對沖基金」和「亞洲最佳長短倉策略」兩大獎項。

晨曦投資對中國市場有著深入的研究,在給STAAR 的公開信中楊曉帆表示:我們認為 STAAR 是消費醫療行業最好的公司之一,擁有強大的技術護城河和巨大的增長潛力。根據我們的研究,我們認為STAAR 目前被市場嚴重低估了,其潛力尚未完全實作,原因如下:

首先, 我們認為ICL 手術在中國的所有屈光手術中僅占14.5%左右,仍有很大的增長潛力。

我們還觀察到,中國的需求結構非常有利。女性患者通常對價格不太敏感,更關心品牌和產品品質。而她們是2020年在中國實施屈光手術的主要人群。

其次,我們認為公司的中國市場存在大量易得的利益,其營運和渠道效率的進一步改善是觸手可及的。

由於歷史遺留問題,STAAR 采用的定價策略是, 其分銷渠道的銷售價格約為零售價的28%(不包括手術費),遠低於行業平均水平。 然而,隨著醫生和患者對 STAAR 品牌認知的提升,公司有很大的價格提升空間,從而顯著提高公司利潤。

第三,我們認為,如果采取正確的策略, 到2030年公司營業利率將超過50%,營業利潤超過46億人民幣,我們估計其中國業務的估值將超過50億美元 ,遠遠高於整個公司目前的市值。

02

建議分拆中國業務單獨上市

晨曦投資認為STAAR可以透過采取以下行動,糾正資本市場的低估,增加股東報酬:

對於上述公開信,STAAR發言人表示,該公司已經進行了回復。並表示,我們歡迎並感謝股東的意見,我們的管理團隊和董事會定期審查為所有股東實作價值最大化的機會, 因此我們對實作這一目標的最佳途徑持開放態度。

03

中國市場貢獻六成收入

最新財報顯示,對於STAAR來說中國市場的地位日益凸顯。

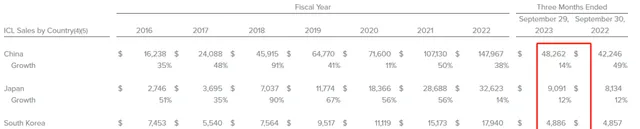

STAAR2023年Q3財報顯示, 公司第三季度實作8030.8萬美金收入,同比增長5.6%,其中ICL收入增長12.7%至8106.9萬美金。 公司低利潤率、非核心的白內障IOL業務的即將完成結束。

盡管第三季度ICL銷售額增長了13%,明顯超過了行業增長速度,但除中國市場外,STAAR在全球許多市場都出現了負增長。

分地區看,亞太地區占據了公司收入的絕大部份, 其中僅中國就占據了公司收入的60%左右。

中國:ICL收入+14%至4826萬美金,占據全球市場之首。公司預計Q4中國收入同比+25%;

日本:ICL收入+12%,至909.1萬美金;

南韓:ICL收入+1%,至488.6萬美金;

美國:ICL收入+6%至416.2萬美金。

04

壟斷局面將打破

國產企業將成全球第二

STAAR公司的EVO ICL自2011年進入臨床,因其優秀的術後效果獲得醫生和患者青睞,其有效性和安全性已得到大量文獻證實。 2019年,ICL晶體全球植入量達到100萬,僅用3年時間,到2022年,ICL晶體全球植入量已突破200萬。

其優異的術後長期安全得益於STAAR 的專利材料——Collamer。 Nakamura團隊報道,自2006年以來,在作者的診所中,對2300只植入ICL的眼睛進行裂隙燈觀察,未發現任何ICL發亮,變白,鈣化或色調變化的跡象。植入10年以上的V4型ICL在眼內與睫狀體和虹膜組織接觸,並與房水成分持續交互作用,但其表面性狀和光學特質沒有任何變化。

不過STAAR的壟斷局面,或被國產企業打破。

昊海生科

國內除了STAAR的ICL外, 同類的後房植入式晶狀體只有一款愛晶倫旗下的依鏡PRL。 從矯正度數看,PRL(有晶狀體眼屈光性晶狀體)可以覆蓋1000-3000度以上的患者,與ICL同時存在競爭和互補關系。2020年4月,昊海生科收購愛晶倫55%股份,作為國內僅有的兩款獲批產品之一 ,依鏡PRL有望憑借昊海生科在眼科領域的品牌影響力和渠道優勢,未來成長為一款重磅產品。

愛博諾德

2023年7月11日,國家藥品監督管理局醫療器械技術審評中心下屬的創新醫療器械審查辦公室組織有關專家對創新醫療器械特別審查申請進行了審查,擬同意以下申請計畫進入特別審查程式。

愛博諾德這一產品的上市或將打破有晶體眼人工晶狀體由進口品牌EVO ICL獨占天下的局勢,有望成為全球第二款ICL產品。

——

11月30日,第四批國家組織高值醫用耗材集采在天津開標,產生擬中選結果。本次集采共有128家企業參與,最終126家企業擬中選,中選率達98%。中選產品平均降價70%左右, 其中人工晶體類平均降價60%,每年可節約費用達39億元 ;運動醫學類耗材平均降價74%,預計每年節約67億元。

此次集采涉及適用於白內障的人工晶體,而ICL晶體用於近視手術,處於消費醫療領域,被認為是人工晶體的新藍海,加上國內近視人群的不斷增長,未來勢必將吸引更多企業關註。

那麽,憑借中國市場實作業績逆風翻盤的STAAR,能否透過分拆中國業務上市達成提升估值的目的?器械之家將持續關註。