先發:文文大保貝兒

一個能直接聯系上公號主的保險自媒體

大家好,我是文文大保貝兒,你的腳後跟部保險博主。

我本以為, 超級瑪麗10號 已經是單次賠付型重疾險裏的天花板了,但真的是沒見識限制了我的想象力,真是想不到啊,超級瑪麗11號,更好了!

01

超級瑪麗11號

產品形態

被保人年齡:29天(含)-50周歲(含)

基本保額:最高50萬保額

保障期間:保70歲/終身

交費期間:10/15/20/30/35年

等待期:180天

猶豫期:承保日次日起15天

02

超級瑪麗11號

必選責任

超級瑪麗11號的必選責任非常的簡單,保障很實用:

(1)110種重疾:賠付100%基本保額,賠付1次

(2)35種中癥:賠付60%基本保額,與輕癥累計賠付6次

(3)40種輕癥:賠付30%基本保額,與中癥累計賠付6次

(4)癌癥拓展保險金:首次確診原位癌或者輕度惡性腫瘤後,如果確診了更加嚴重的重度惡性腫瘤,額外賠付100%基本保額

並且,對於什麽年齡確診重度惡性腫瘤,也是沒有限制的。

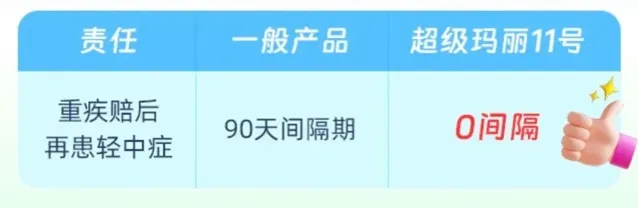

(5)重疾賠付後,中癥輕癥繼續賠,且沒有間隔期

很多重疾險產品在重疾賠付後,就不能再賠付輕癥和中癥了,而超級瑪麗11號做到了「重疾賠付後還能繼續賠付中輕癥」。

在人的一生中,患重疾的機率很高,患中輕癥的機率同樣不低。

這個保障責任對於一些像糖尿病之類的、比較容易引起並行癥的重疾來說,是非常有用的,如果重疾之後發生輕癥/中癥,就能再賠一次。

而更驚人的地方在於, 超級瑪麗11號在重疾之後再次賠付輕癥/中癥的情況下,間隔期直接縮短到了0天!

這也就意味著, 在重疾賠付後,沒有任何間隔期,就可以直接賠付中癥、輕癥,而且不影響中癥、輕癥的賠付次數和保額。

而且!

超級瑪麗11號還對中癥進行了加碼保障:在罹患重疾後,首次確診中癥,額外再賠付40%基本保額。

疊加原來就有的60%基本保額,也就是說,罹患中癥一次性就可以獲賠100%基本保額,和常規重疾險的重疾保額持平了!

如果在投保的時候,附加上了疾病關愛金,首次患中癥時間在65歲前,還可以再額外賠40%的基本保額,相當於得了中癥疾病一次性獲賠140%基本保額。

這個保障放在整個重疾險的發展史上,也是相當炸裂的啊!

在保障如此全面的情況下,超級瑪麗11號又再一次突破了價效比的極限:

以常見的30歲,保終身,50萬保額,35年交為例,僅選擇必選責任「重疾+中癥+輕癥+被保人豁免」的情況下,保費如下:

成人重疾險的地板價,再一次被超級瑪麗11號給砸穿了!

03

超級瑪麗11號

可選責任

超級瑪麗11號的可選責任部份,花樣挺多的,文文大保貝兒來跟大家詳細說一說。

(1)第二次重大疾病保險金

超級瑪麗11號作為一款單次賠付型的重疾險,也有一個「重疾多次賠」的夢。

可以附加「第二次重大疾病保險金」的保障責任,讓單次賠的重疾險擁有重疾多次賠的保障。

65周歲的第一個保單年度日以前以前首次確診重疾後,間隔1年再次確診不同種重疾,或間隔3年再次確診同種重疾,額外賠付120%基本保額。

ps:不保同種重大疾病的狀態持續。

市場上絕大部份重疾,僅支持不同種重疾的賠付,超級瑪麗11號連同種重疾的復發也能保障,諸如癌癥、中風之類的疾病,復發的機率還是蠻高的,保障同種疾病非常實用。

文文大保貝兒給大家舉個例子:

30歲的隔壁老王,投保了50萬保額的超級瑪麗11號,附加了第二次重疾保險金責任。

在55歲的時候,隔壁老王確診肺癌,理賠50萬,經過手術切治療已治愈。

在57歲時,隔壁老王又開胸進行了冠狀動脈搭橋術,可以再賠120%的保額,即再次獲賠60萬。

兩次不同種重疾之間的間隔時間更短,獲得二次賠付的機率更高。

或者在60歲時,隔壁老王肺癌復發了,也可以再賠120%保額,即再次獲賠60萬。

同種重疾也能夠進行二次賠付,賠付範圍廣。

如果預算還可以的情況下,這個「第二次重大疾病保險金」文文大保貝兒是真的建議大家都選上,可以與癌癥保障疊加賠。

可千萬不要小看了這個「重疾與癌癥疊加賠」——

市場上的一些同類產品會」偷工減料「,在同時選擇了癌癥保障和重疾多次賠責任時,如果第2次重疾是癌癥,只能賠付完癌癥保障的120%,等到客戶第3次再患重疾時,才扣扣搜搜地給出重疾多次賠的120%保額。

但是超級瑪麗11號,在第2次患重疾是癌癥時,就會一次性賠付240%的保額。

真的是想盡辦法多給客戶賠錢!

不過,需要大家註意的是,超級瑪麗11號第二次重疾的理賠,有個「65歲前首次」的限制;

如果你想要沒有任何年齡限制的多次賠付型重疾險,還是選擇專門的多次賠付型重疾險哈~

(2)特定心腦血管疾病二次賠

首次確診重疾後,再次確診10種特定心腦血管疾病,可額外賠120%基本保額。

間隔期:非心腦特疾→心腦特疾,180天;心腦特疾→心腦特疾,365天。

超級瑪麗系列對同種/不同種疾病的要求都是非常寬泛的,對於首次是重疾是心腦特疾,後面又發生了心腦特疾的情況,是不會限制是同種還是不同種心腦特疾的!

(3)癌癥無限次賠付

超級瑪麗11號在癌癥保障上,有兩種方式,可以 2 選 1 :

①惡性腫瘤——重度醫療津貼保險金:

首次確診癌癥以外的重疾,間隔期180天後,如果確診癌癥,就可以賠付40%基本保額;

如果首次確診的重疾是癌癥,那麽間隔期一年後,持續、轉移或者復發,可以每年依次賠付40%、50%、30%基本保額最多可以賠付3次。

②惡性腫瘤——重度多次給付保險金:

在上述①賠了3次後,如果仍處於惡性腫瘤重度狀態(包括持續、轉移、新發、復發),每間隔3年,再給付50%基本保額,無限次賠付,守護到生命的盡頭。

保額不封頂,保障次數不封頂。

ps:「癌癥津貼」跟「癌癥無限次賠付」這兩個附加險只能二選一,不能兩個都選。

如果有癌癥家族史,或者想加強癌癥保障的小夥伴,可以重點考慮附加上癌癥多次賠的保障。

如果要附加這項保障的話,文文大保貝兒建議可以重點考慮下「癌癥無限次賠付」的保障,保費沒有貴多少,而且確實保障更好了。

有一個數據大家可以參考:

癌癥五年生存率在不斷上升,2015年這個數據還是40.5%,到2022年已經到了43.7%

五年生存率提高,後續癌癥保障的價值就會越來越大。

(4)疾病關愛保險金:重疾、中癥額外賠

人生的黃金時期蘊藏於60歲之前,在60歲之前擁有更高額的保障,是至關重要的。

超級瑪麗11號可選「疾病關愛保險金」的保障:

重疾保障,60歲前額外賠付80%基本保額;中癥保障,60歲前額外賠付40%基本保額。

現在的年輕人生活節奏都很快,工作壓力很大,加班、熬夜、996是常態。

在肩負家庭重擔的年齡段裏,更需要充足的重疾險保障。

超級瑪麗11號的「疾病關愛保險金」可以讓我們在盛年時期,獲得更高額的保障。

無論是對於預算充足、追求頂級配置的小夥伴,還是對於預算有限、但同樣渴望高額保障的小夥伴,這項保障責任都非常有意義。

(5)身故、全殘保障

在沒有發生重疾理賠的前提下,未滿18周歲,賠付累計已交保費和現價較大者;已滿18周歲,賠付100%基本保額。

身故保障這個沒什麽好說的了,大家按需選擇就好。

04

關於君龍人壽

君龍人壽於2008年12月17日在廈門正式開業,由【財富】世界500強企業廈門建發集團有限公司(廈門市屬國有獨資企業)和擁有70余年壽險管理經驗的台灣人壽保險股份有限公司強強聯手合資設立,當前註冊資本金21億。

截至2023年四季度末,君龍人壽綜合償付能力充足率為166.97%,上季度末為182.23%;核心償付能力充足率為127.72%,上季度末為150.36%,符合監管的各項要求。

寫在最後

超級瑪麗系列一直是市場高價效比、超全保障、成人重疾險的代名詞,也是很多使用者的第一款重疾險,更是全網的口碑常青樹。

總的來說,超級瑪麗11號癌癥保障不封頂,二次重疾賠更快,守護全面價超低,絕對可以說是目前市面上的成人重疾險優選產品。