來源:藥智網公眾號

圖片來源:攝圖網

百濟神州對研發投入一向舍得花錢,近日,又以高達13.3億美元的總交易金額,與昂勝醫藥達成合作協定,獲得其一款 口服細胞週期素依賴性激酶2(CDK2)抑制劑 的全球獨家權利。

值得註意的是,昂勝醫藥的CDK2抑制劑截至被百濟神州license-in之時,連臨床試驗IND申請都還未送出(準備申報階段),而昂勝醫藥不僅憑其獲得包含首付款、特定研發、註冊和商業化裏程碑付款在內的近百億元人民幣,還能獲得分級銷售特許使用費。

不僅如此,為研發而狂的百濟神州,在2023年第三季實作凈利潤13.41億元,終於 修成了近年來單季盈利的「正果」 ,此次為了一款候選藥中的候選藥砸下巨資,又是在布一盤什麽棋局?

01

花13.3億美元,

只為拿下乳癌新藥?

有舍才有得,百濟神州在研發上的「舍」,也讓其得到了豐厚的報酬,已自研且獲批上市了3款藥物,分別為 澤布替尼、替雷利珠和帕米帕利 ,在全球腫瘤創新藥領域站穩了腳跟。

澤布替尼 是第一個獲國家藥監局附條件批準上市的國產BTK抑制劑,也是第一個獲美國FDA突破性療法認定和加速批準上市的抗癌新藥,且是唯一對比伊布替尼呈現無進展生存期(PFS)優效性的BTK抑制劑,已在美國、中國、歐洲等超65個市場獲批。2023年上半年,其銷售額達36.12億元,同比增長138.57%。

替雷利珠 是人源化IgG4抗PD-1藥物,目前在中國已獲批11項適應癥,2023年9月,實作了海外市場擴張,用於治療既往接受含鉑化療的不可切除、局部晚期或轉移性食管鱗狀細胞癌(ESCC)成人患者獲歐盟批準。2023年上半年,其銷售額達18.36億元,同比增長46.76%。

帕米帕利 是一款PARP1/2選擇性小分子抑制劑,在3款產品中,獲批上市最晚,而百濟神州將其作為潛在單藥和聯合治療多種實體瘤的藥物,正在進行臨床評估。

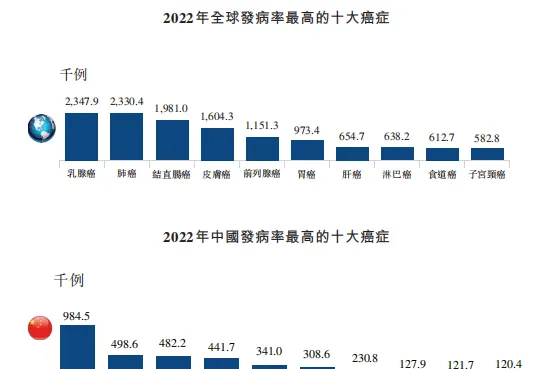

3款自研產品的獲批上市,為百濟神州打響了名號,然而,在藥物適應癥上,雖然3款產品主要都是針對腫瘤疾病,但 全球發病率最高的癌癥--乳癌(詳見圖3),卻不在交叉「火力」之內。

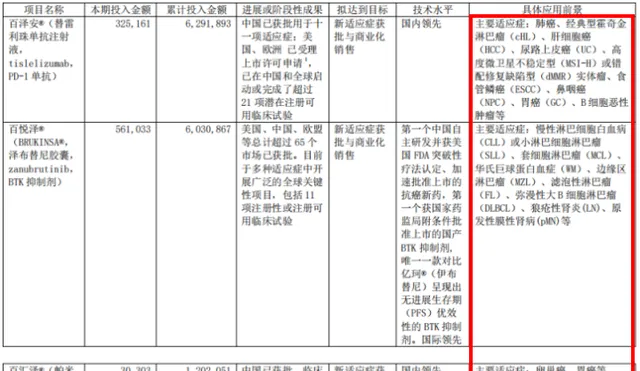

圖1 百濟神州3款自研產品開發情況

圖片來源:百濟神州2023半年報

盡管在license-in產品中,諾華的依維莫司於2022年2月在國內獲批了乳癌適應癥,百濟神州有權在中國市場行銷和推廣依維莫司。

但依維莫司僅用於與依西美坦聯用治療來曲唑或阿那曲唑治療失敗後的激素受體陽性、表皮生長因子受體-2陰性、絕經後晚期女性乳癌患者,用藥的局限性,並未給依維莫司帶來明顯的市場突破,據藥智數據企業版——醫院銷售資料庫顯示, 依維莫司2022年銷售額為6922.02萬元。

圖2 依維莫司國內公立醫療機構銷售額

圖片來源:藥智數據

另一款藥物戈舍瑞林微球,用於治療可用激素治療的絕經前期及圍絕經期婦女乳癌患者,雖然在9月獲國家藥監局批準,但與依維莫司同樣有用藥局限性,且戈舍瑞林微球由綠葉制藥研發,百濟神州只是獲得中國大陸地區研發及商業化獨家權利。

乳癌在全球一向是最被關註的癌癥之一。 據科倫博泰招股書顯示,2022年,乳癌在全球癌癥發病率中排NO1,為234.79萬例。而在中國,也以34.1萬例位列發病率最高十大癌癥中第5位。

圖3 乳癌在全球和中國的發病率

圖片來源:科倫博泰招股書

以專註於創新腫瘤藥物、為全球癌癥患者提高藥物可及性和可負擔性的百濟神州,以13.3億美元拿下全球發病率最高的癌種,可見其搶奪市場的決心和勇氣。

02

為CDK抑制劑而狂,值嗎?

隨著CDK靶點藥物治療乳癌研究進展,該類藥物越來越受到重視。

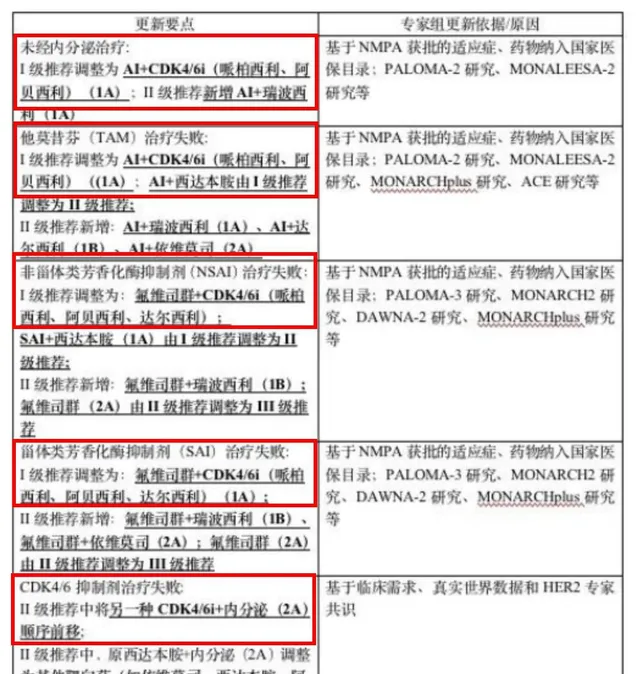

2023年4月釋出的中國臨床腫瘤學會(CSCO)乳癌診療指南2023版,將CDK4/6靶點藥物調整到多種乳癌患者疾病進展情況的Ⅰ級推薦方案中,且在CDK4/6靶點藥物治療失敗後,Ⅱ級推薦方案中,也將該藥物治療順序前移至2A級。

圖4 CSCO乳癌診療指南2023版推薦CDK4/6治療乳癌的調整方案情況

圖片來源:BEST ONCO公眾號

乳癌的高發病率,引得各大藥企「競折腰」 ,CDK4/6靶點自然也就成了熱門賽道 。據不完全統計,截至2023年9月,全球處於臨床階段的CDK4/6靶點藥物有42款,其中批準上市的有6款,臨床進展推至3期階段的還有5款。而在國內,CDK4/6藥物競爭也相當激烈,截至目前,已有5款獲批上市,分別為諾華的瑞波西利、先聲藥業/G1 Therapeutics的曲拉西利、輝瑞的哌柏西利、恒瑞醫藥的達爾西利和禮來的阿貝西利,就在2023年8月,軒竹生物的CDK4/6抑制劑吡羅西尼片的上市申請也獲國家藥監局受理。

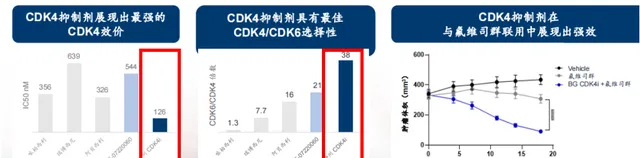

百濟神州在對乳癌領域的沖鋒中,將CDK4作為未來的基石計畫,在前期開展的腫瘤模型和GLP毒性研究中,百濟神州的CDK4抑制劑相較已上市的哌柏西利、瑞波西利和阿貝西利以及輝瑞的PF-07220060,具有更高的抑制作用和選擇性。

圖5 百濟神州腫CDK4抑制劑研究數據

圖片來源:百濟神州官網

但賽道的擁擠,讓百濟神州面臨著眾多對手給予的壓力。

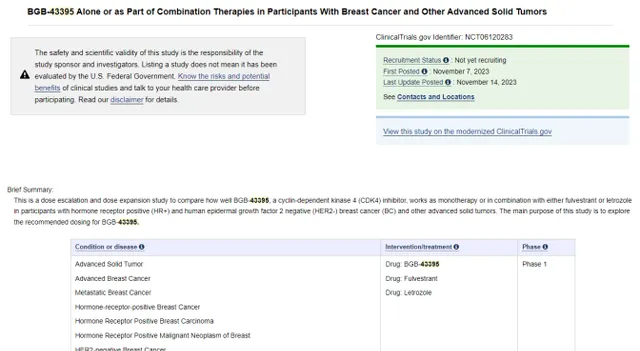

快速推動臨床試驗,用臨床療效數據讓候選藥物在賽道上脫穎而出,是應對未來壓力的唯一選擇。2023年11月6日,百濟神州CDK4抑制劑BGB-43395的臨床試驗申請獲國家藥監局受理,次日,百濟神州就在Clinicaltrials.gov網站註冊了BGB-43395的1期臨床試驗。

圖6 BGB-43395臨床試驗註冊情況

圖片來源:Clinicaltrials.gov

但在賽道上臨床試驗進展的滯後性,以及CDK4/6靶點管線的產品單一性,讓百濟神州再次加碼,license-in昂勝醫藥的CDK2抑制劑,與自研的CDK4抑制劑形成補充,期望改善目前CDK4/6抑制劑在特定乳癌患者中的治療效果, 以此強化其在乳癌以及其他實體瘤領域的早期研發管線。

截至目前,全球暫無CDK2靶點藥物獲批上市,2022年12月,石藥集團的口服小分子CDK2/4/6抑制劑SYp043的臨床試驗申請獲國家藥監局批準,據臨床前藥效研究結果顯示,SYp043對多種實體瘤特別是CDK4/6抑制劑原發耐藥和獲得性耐藥的乳癌具有較好的抗腫瘤作用。因此,也就不難理解百濟神州為何舍得以巨資為BGB-43395找個「伴」。

03

花絮背後,

創新藥「連續劇」上演

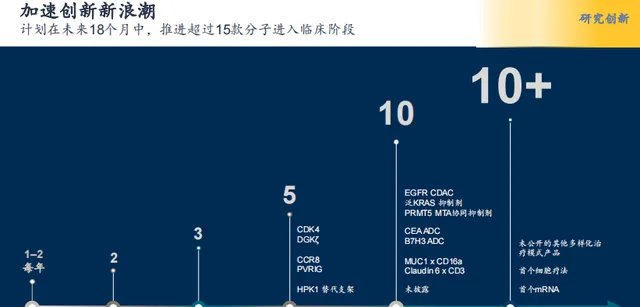

百濟神州在2023年7月釋出的投資者研發報告中提及,在未來的18個月中, 將推進超15款分子進入臨床階段 ,除了CDK4外,還有DGKζ、CCR8、PVRIG、HPK1、EGFR CDAC、泛KRAS抑制劑、PRMT5 MTA協同抑制劑、CEA ADC、B7p ADC、MUC1/CD16a和Claudin6/CD3,均計劃在2024年底前推至臨床,堪稱百濟神州又一部大型創新藥「連續劇」。

圖7 百濟神州未來研發計劃

圖片來源:百濟神州官網

DGKζ、CCR8和PVRIG,是百濟神州除CDK4之外,計劃在2023年啟動首次人體試驗的另外3款擬制劑,其中,DGKζ是一種具有同類首創潛力的T細胞/NK細胞活化劑;CCR8是一種具有同類最佳潛力的結合表位擬制劑,有望提升抗體依賴性細胞毒性(ADCC)效力,截至2023年7月,臨床試驗IND申請均已送出。

在開發策略初期,百濟神州選擇將3款擬制劑與替雷利珠聯用形成協同效應。 替雷利珠有著廣泛的全球臨床布局,截至2023年7月,已在31個國家和地區開展了臨床試驗,入組受試者超1.27萬例,DGKζ、CCR8和PVRIG的「內容」加持,替雷利珠的海外市場前景或超澤布替尼。

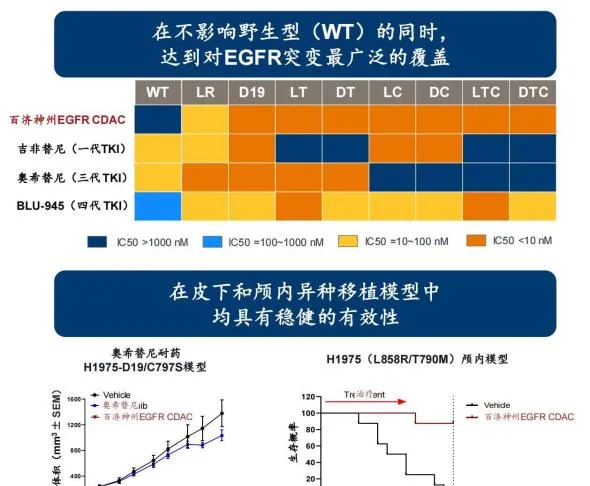

EGFR CDAC是百濟神州基於CDAC技術平台開發的第二款蛋白降解產品 ,也是其未來基石計畫之一,透過消除細胞中的EGFR蛋白,產生更持久的訊號抑制作用,能靶向廣泛的EGFR突變,且破壞EGFR的支架功能可以最小化透過與其他受體酪胺酸激酶異源二聚體化產生的補償訊號,據臨床前研究數據顯示,EGFR CDAC相較一代、三代和四代TKI藥物,在不影響野生型(WT)同時,能達到對EGFR突變最廣泛的覆蓋,且在皮下和顱內異種移植模型中,均具有穩健的有效性。

圖8 EGFR CDAC臨床前研究數據

圖片來源:百濟神州官網

2款ADC藥物(CEA ADC和B7p ADC)及2款雙抗藥物(MUC1/CD16a和Claudin6/CD3),是百濟神州布局在未來腫瘤相關抗原(TAA)介導治療領域的重磅產品。

圖9 百濟神州在腫瘤相關抗原(TAA)介導治療布局情況

圖片來源:百濟神州官網

百濟神州的又一部創新藥「連續劇」,隨著在CDK的熱身「花絮」已拉開幕,「劇情」豐富精彩正在熱映中。

參考來源:

1.百濟神州官網、半年報及年報

2.科倫博泰招股書

3.藥智數據

免費領取藥智數據VIP試用: https://vip.yaozh.com/introducemobile?tryout=1&ga_source=zimeiti&ga_name=yzw_wz

聲明:本內容為作者獨立觀點,不代表藥智網立場。如需轉載,請務必註明文章作者和來源。對本文有異議或投訴,請聯系[email protected] 。