醒來聽見世界輕響的那一刻,

入睡前迷迷糊糊跟靈魂低語的那一刻,

上郵局路過麵包店聞到蒜蓉味的那一刻,

回途中在水果攤前站了站

手拿一個紅蘋果或鮮橙嗅了嗅的那一刻,

從附近新開張的餐館出來

偶然擡頭望見高樓上自己家的視窗

和窗下悄悄晃蕩的棗紅色襯衫的那一刻,

在非繁忙時間走進銀行或超級市場

感到別人工作如此悠閑

於是自己也慢慢地悠閑起來的那一刻,

等待過馬路時看見一輛敞開著所有視窗的綠色電車

從近處駛來、擦身而過、朝遠方駛去的那一刻,

上班途中在巴士上想起家中的小書房

看見自己伏案寫作的背影的那一刻,

從山上下來邁著流暢的步伐

走在天橋上和人行道上

身上還回蕩著鳥鳴、保留著陽光和殘存著樹蔭

並感到周圍那些不知道如何發掘生活樂趣的人

用羨慕的眼光望著自己的那一刻。

-黃燦然【美麗的瞬間】

那一刻,你是否記憶深刻

那一刻,你是否感受到了自己生命的存在

那一刻,你是否感覺到了幸福,實在,和感恩。

活著,本就是一件極其不易而彌足寶貴的一件事,活著的同時,需要我們認真的體味,認真咂摸出生活的味道,那山川,那鳥鳴,那遺憾,那狂喜。

日復一日,味同爵醋的時光,不應該是你欺騙自己的謊言而默默接受的理由。

我們有極其巨大的責任,讓自己活的像個人樣,活的,有點味道,活的,理直氣壯,而且,多彩!

穿過曠野的風

你慢些走

我用沈默告訴你

我醉了酒

烏蘭巴托的夜

那麽靜那麽靜

連風都聽不到

聽不到

。。。。。。。

一首通透的音樂,有時候,會直擊心靈,聽著聽著,你會流淚,你會扼腕痛惜,你會感嘆,一首好的音樂,真好,它讓你感受到了自己,感受到了過往,感受到了生命,感受到了未來,感受到了真切,感受到了,情感和真摯。

人這一輩子,來來往往的人,很多很多,可真正能走進你內心深處的人,又有幾個

那些曾經走進你內心深處的人,曾經駐留,曾經溫暖了你,甭管現在是否還在,是否還聯系,是否還彼此記得,請記得,珍藏這份記憶。

人無完人,這個世俗的社會,會侵蝕這個社會上99.99%的人,為了利益,為了二兩銀子,有的人,會選擇把利益放在首位,利我者用之,反之則棄之,無可厚非,正所謂,未經他人苦,莫勸他人善,你站在他人的位置,未必比他做的更良善。

選擇釋懷,選擇放手,很多時候何嘗不是一種正確的做法;正如你手裏握滿了一捧沙,攥的越緊,沙子流失的越快,莫如,一手揚了它

但願,歷經千險,人過半生,今日的你,還有人惦記,還有人掛念,還有人祝福你,而你對於這個外在世界,亦然。

說回大盤。

2024年的1月份,還剩下最後三個交易日,時至今日,感受如何?

帳戶是最真實的,帳戶的變化,是你直接操作的結果,而你操作的結果,又反映了你的操作能力,操作思路,包括操作心態。

小編自己的感受是,我本可以,做的更好。言外之意,我做的不夠好,我還有很大的提升空間,而寫這篇文章的最大的意義就在於,我能從自己過往的操作中,總結出點什麽,從而,未來能真正讓帳戶膨脹起來。

也就有了本篇的標題,站在上帝的視覺,我們做錯了什麽。

要點一:市場主線是什麽,而你又在買什麽。

回顧市場過往三年的表現,我們經歷了茅指數行情,寧指數行情,去年的AI行情,以及當下剛剛重新冒頭的中特估行情。

雖然,我們不能確認2024年就是中特估行情,但在當下的這個市場,在2024年1月24號中午,村長再提有中國特色估值體系,國資委開始研究把市值管理作為央國企負責人考核標準的時候,你嗅到了什麽,你的投資標的是否是該做些調整了?

如果沒有,對不起,你可能真的不適合這個市場。

無論是茅指數,寧指數,AI, 還是中特估,跟著市場主線走,你吃香喝辣,遠離市場主線,恐怕你只有喝西北風的份了,一點都不誇張,還是那句話,你可以另辟新徑,但你的帳戶余額最真實。

要點二:思維的轉變,人能不能掙到認知之外的錢

認知到了,但不一定會真正行動,從認知到操作,到正確的操作,還有若幹鴻溝要跨越。

以小編自己為例,我知道中特估行情要來了,我的候選池子裏其實是有若幹中特估的票的, 甚至有朋友咨詢,應該買點什麽中字頭的票呢,我還給出了中國電信,中國重工,中國動力,中國船舶,甚至是中金黃金的個股推薦

而在整體的候選股票池子裏,中國石油當日拉漲停,次日6個點,基建股裏面,中國中鐵,中國鐵建,中國建築,中國化學,中國電建,中鐵工業,鐵科軌域,中國通號,中國中冶,中鋼國際和中國海誠等兩天時間,基本漲幅都在10-15cm左右,中國海誠更是走出了三連板的走勢,鐵科軌域周四走出了大號的19cm。

說這些是什麽意思呢,守著聚寶盆,無動於衷,或許從小編內心深處,中特估一直未給與其合適的定位,從思維慣性的角度,仍未走出科技股的影響,而不願在這些所謂的大塊頭身上多看一眼。

不要試圖跟股票談戀愛,也不要試圖根據自己的好惡去選擇標的,市場是最客觀的,市場的標準,應當成為你篩選個股的尺子,不起眼的基建股也可以撐起你滿滿的荷包,高高在上的科技股,也可以讓你虧損累累,去掉主觀性,秉承客觀性,仍是一個合格投資者的必備修養之一。

要點三:操作的覺伐性,優柔寡斷是操作的大忌

手握6成倉位,4成子彈,本來是一個相對合理的布局,嗅覺一直也未遠離這個市場,上周一市場的再一次大跌,基本也敏感的感覺到了,機會快來了,周二一早的順勢下探,其實是給了絕佳的上車機會的,當時釘選了中國動力作為目標,也是沒有任何問題的,清楚的記得,15.35元的中國動力,絕對是物超所值的(跟蹤了好久了),然並卵,就是因為一個疏忽,沒買成(不怪客觀原因,只怪自己),然後,16, 17, 18,19,絕塵而去。

這個市場給與的機會,有時是轉瞬即逝的,那個瞬間,把握住了,就有了,沒把握住,就成了空。

一個良好的機會,甚至看似是一個不起眼的機會,很有可能會成全你相當一段時間的荷包,成全你的驕傲,成全你滿滿的自豪感和成就感,這個時候,覺伐力,決斷性,蠅頭小利的舍棄性,對那高出的一點點成本的忽略性,是何等的彌足珍貴!

有時候也會想,自己距離一個真正的操盤手,一個操作勝率大於60%以上的職業操盤手,仍相距甚遠,操作果斷性,急需增強。

要點四:倉位管理,中軍倉位的穩定性

如之前文章多次所言,倉位管理,同樣是一位合格投資者的必修課,而中軍倉位(你準備吃大肉的主力倉位)的穩定性,又是何等的重要。

每個成熟的投資者,都有自己在這個市場上的生存之道,都有自己最能看透,最熟悉的領域所在,這山望著那山高,是投資的大忌,隨意更改自己的主力倉位方向,幾乎可以斷言,可能任何一塊肉都將不屬於你。

具體到一只標的,假如你準備投200個,初期投了100個占據倉位,對於後續的50-100個的入手時機,需要慎之又慎,子彈打光了,主動權就徹底喪失了。很多時候,讓子彈飛多一會,會是不錯的選擇(跟上一點的覺伐性是不同維度),這個時候,考驗的又是耐心這個東東。

要點五:對市場的敬畏。

基本面好的票,不代表不會跌,市場的殘酷性永遠是懸在頭頂的達摩克利斯之劍

常在河邊走,不可能不濕鞋。任何人都會在這個市場中犯錯,都會有看走眼的時候,哪怕是一個基本面非常之優秀的票,在一個大勢泥沙俱下的時候,或者在一個熱點趨勢已經遠去的時候,都可能會有大幅而措不及防的下跌,這個時候,如果是短線,止盈止損的效力和操作力,就顯得彌足珍貴了,比如小編上周入手了一個汽車零部件和機器人雙重概念的拓普集團,無奈當下的汽車板塊和機器人板塊處於退潮期,幾近面臨止損的境地,市場之兇殘性,再一次印入腦海。

一只票,不是因為足夠便宜而入手,二是便宜加符合熱點趨勢而入手,熱點趨勢消退,即便再便宜,也要學會管住手。

以上是小編過去一周對這個市場的幾點感悟,既然中特估行情呼之欲出,我們這兒索性再快速的看幾只中特估的個股,大致篩選了一下,瞅瞅振華重工,中鋼國際和鐵科軌域的基本面。

言歸正傳

01

—

認識振華重工、中鋼國際和鐵科軌域

振華重工 ,座標上海, 2000年上市

公司是重型裝備制造行業的知名企業,控股公司為世界500強之一的中國交通建設集團有限公司。公司總部位於上海,在上海和江蘇擁有多個生產基地,在全球設有多家海外分支機構,擁有20余艘6萬噸至10萬噸級整機運輸船,可將大型產品整機運往全世界。當前,公司產品已進入全球106個國家和地區。

公司持續鞏固 港機、海工、船運等傳統核心業務 ,不斷加快發展「大重特」型鋼結構、海上風電、智慧停車等成長型業務,倍增發展創新及後市場服務業務,適度發展投資金融業務,努力探索新業務。2022年,港機業務持續鞏固核心優勢。公司岸橋產品市場占有率仍達70%以上,連續25年保持世界第一。水富港合約的簽訂標誌著公司在內河港機市場邁出重要一步。海工業務著重布局最佳化。公司成功中標中交三航局4000噸全回轉起重船、上海航道局15000方艙容LNG清潔能源動力耙吸挖泥船等計畫

營收權重而言, 港口機械營收占比近7成, 毛利率16%; 重型裝備營收占比1成,毛利率8%.;其余為工程建設,鋼結構及船舶運輸等業務

國內營收占比52%,海外48%

2022年研發投入11.2億,研發營收占比3.7%,未達到5%的優秀線

中鋼國際 , 座標北京及吉林, 1999年上市

公司主營業務是以工程總承包為核心的工業工程、技術開發和工業服務;在節能環保、安全和職業健康、智慧制造等領域進行多元化拓展。

公司下屬中鋼裝置有限公司具備鋼鐵聯合企業全流程工程總承包能力,業務以冶金為核心,成功延伸至礦業、煤焦化工、電力、節能環保等領域,具備支持綠色發展的全流程系統技術整合和服務能力,為各領域企業提供全生命周期服務和永續的一體化解決方案。

公司下屬二級子公司中鋼集團天澄環保科技股份有限公司專註於大氣汙染治理,是中國環保產業的骨幹企業,自主研發的鋼鐵爐窯煙塵細顆粒超低排放技術位居行業龍頭;中鋼集團武漢安全環保研究院有限公司是國內從事職業安全健康和環境保護技術研發、咨詢服務和工程產業於一體的高新技術企業,聚焦鋼鐵行業碳排放和碳資產管理領域持續拓展市場;中鋼石家莊工程設計研究院有限公司為冶金、礦山、建築等行業的客戶提供工程設計服務。

營收權重而言, 工程總承包營收占比93% 毛利率8%; 國內外貿易及服務收入營收占比7%左右。

國內營收占比7成, 海外3成。

2022年研發投入3.3億,研發營收占比1.8%,未達到5%的優秀線 。

鐵科軌域 ,座標北京, 2020年上市

公司主營業務是以高鐵扣件為核心的高鐵工務工程產品的研發、生產和銷售,致力於為高鐵營運提供安全、穩定、可靠的工務工程產品。

高鐵工務工程由軌域和支撐軌域的路基、橋梁、隧道組成,是高鐵執行的地面基礎設施。在高鐵工務工程產品中,高鐵扣件牢固地扣壓住鋼軌,是提高軌域精度、保證路線平順、提供軌域絕緣和彈性舒適性的關鍵部件,為高鐵列車在高速狀態下安全、舒適、平穩執行提供保障。

經過十余年的發展,公司形成了以高鐵扣件為核心,同時包括預應力鋼絲及錨固板、鐵路橋梁支座、工程材料以及軌域部件加工服務在內的高鐵工務工程產品體系,公司產品已覆蓋至軌域、橋梁和隧道等高鐵工務工程領域。

營收權重而言, 軌域扣件營收占比近3/4,毛利率40%; 預應力鋼絲及錨固板營收占比7%,毛利率26%; 鐵路橋梁支座營收占比5%,毛利率17%;工程材料等其他營收占比1成多。

2022年研發投入0.76億,研發營收占比5.7%,超過5%的優秀線 。

振華重工財報數據

2022年營收302億,過去5年營收復合增長率7%,過去10年營收復合增長率3%;2022年營收增長16%,2023Q3營收增長18%,乖乖,近兩年有點吃了槍藥呢,漲的有點猛。

毛利率而言, 2022年以前中位數為14%, 2022年毛利率13%, 中規中矩。

2022年自由現金流15億, 創了歷史新高,是2021年自由現金流的2倍,關鍵是2023Q3相比去年同期也是大幅增加,從5.3億增加到11.7億,同樣是翻倍的節奏,當然,自由現金流為正也是最近兩年的事,之前一直為負,貌似到了要摘果子的時候。

2022年底金融資產37億, 金融負債297億,另有長期股權投資20億,這。。有息負債負擔不是一般的重呢,得虧每年10幾個億的自由現金流進賬,否則,不堪設想呢。

中鋼國際財報數據

2022年營收187億, 過去5年營收復合增長率17%,過去10年營收復合增長率是29%, 10年漲了13倍的營收;2022年營收增長18%,2023Q3營收增長36%,嗯,仍有點待起飛的狀態。

毛利率而言, 2022年以前的中位數為10%, 2022年毛利率9%, 毛利率比振華重工低了4個百分點,也還算平穩

2022年自由現金流11.3億, 歷史小高點是2020年的15.5億,2023Q3的自由現金流相比去年同期也是大幅改善,從-25.3億提升到-9.7億,14.6億的改善值。

2022年底金融資產87.5億, 金融負債22.9億,另有長期股權投資4.9億,這種資本資產結構相比振華重工,那就是好的不是一星半點了,金融資產相比金融負債趨勢性的扭轉,不差錢。

鐵科軌域報數據

2022年營收13.4億, 過去5年營收復合增長率4%,過去7年營收復合增長率10%,;2022年營收增長-1%,2023Q3營收增長38%,2023年營收徹底爆發。

毛利率而言, 2022年以前中位數為34%, 2022年毛利率36%, 2023Q3更是躍升到43%,毛利率也是步步高升。

2022年自由現金流1.1億, 2021年和2020年都在2.1億左右;但更高的一個點是,2023Q3的自由現金流也飆出了天際,相比去年同期翻番不止,從1.1億增加到4.1億。

2022年底金融資產12.4億, 然後就沒有然後了,沒有一分錢有息負債,不差錢。

02

—

振華重工、中鋼國際和鐵科軌域估值

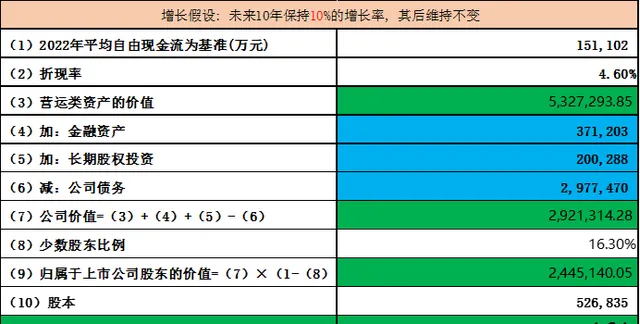

對於振華重工,我們以2022年自由現金流為基數, 綜合過往的營收和自由現金流增長情況, 假設未來10年復合增長率為 10%, 估值如下:

對於中鋼國際,我們以2022年自由現金流為基數, 綜合過往的營收和自由現金流增長情況, 假設未來10年復合增長率為 10%, 估值如下:

對於鐵科軌域,我們以2021年自由現金流為基數, 綜合過往的營收和自由現金流增長情況, 假設未來10年復合增長率為 20% , 估值如下:

解讀:

振華重工、中鋼國際和鐵科軌域,主營業務分別是港口機械,工程承包和高鐵扣件,其中振華重工隸屬於中國交建集團,而鐵科軌域則隸屬於中國鐵路;從營收體量來說,振華重工2022年營收300億,中鋼國際不足200億,而鐵科軌域更是只有13億。

從2022年的毛利率來看,振華重工、中鋼國際和鐵科軌域分別為13%,9%,36%,三家公司裏面唯一研發營收占比超過5%優秀線的公司,鐵科軌域顯示出了其盈利能力。

從營收增速上,2023Q3振華重工、中鋼國際和鐵科軌域分別為18%,36%,38%, 在當今這種大環境下,業績可謂都是杠杠的。

振華重工,基於2022年自由現金流,考慮到過往5年7%,10年3%,尤其2022年16%和最近的2023Q3的18%營收增速,勢頭不錯,綜合一下,我們假定公司未來10年按照10%的復合營收增速發展下去,對應的估值為4.64元附近, 跟最近的月線小高點2021年9月份4.67元差了3分錢。

而實際來說,如果我們假定振華重工按照最近的2022年和2023Q3的營收增速,也即15%的復合營收增速發展下去,估值將達到驚人的8.58元附近。

中鋼國際,同樣基於2022年最新自由現金流,考慮到過往5年17%,10年29%的復合營收增速,包括2022年18%和最近的2023Q3的26%營收增速,謹慎一些,我們假定公司未來10年按照10%的復合營收增速發展下去,對應的估值為19.05元附近, 比目前的股價翻兩倍還不止,沒辦法,誰讓人家實力硬呢,要知道這兒中鋼國際還是按照比較克制的10%的營收增速估值的,假如按照15%的復合營收增速,估值更是不堪設想。

鐵科軌域,基於2021年自由現金流,考慮到過往5年4%,7年10%,尤其是2022年-1%和最近的2023Q3的38%營收增速,我們假定公司未來10年按照20%的復合營收增速發展下去,對應的估值為41.41元附近,41.41元上浮30%的極限值為53.83元,很顯然,2023年的8月份的小高點55.79元,市場屬於更樂觀了一些。

振華重工vs中鋼國際vs鐵科軌域, 站在上帝的視角,我們做錯了什麽?小編堅持文首的嗅覺,央國企改革和中特估概念,方興未艾,或者說即便已經興了起來,但離熾熱尚有不小的距離,在這種大背景下,理論上三只個股都會有機會;如果優中選優,小編也許會選擇中鋼國際(但主業不突出是個減分項),振華重工和鐵科軌域也會有不錯的預期;當然尤其是中鋼國際在本周大漲18%的前提下,或許現在追高仍不是最佳策略,可以靜待調整回落到均線附近再低吸,市場不會一口氣漲上去的。

其實寫本文的同時,中國海誠,中國中冶,中糧科工和西部建設數據也做了整理,估值可以寫出來,但相比本文的三家,還是略微差了一些,後續看時機有沒有意願寫出來吧。

老規矩, 個人研判, 不做投資推薦, 歡迎加關, 點贊,轉發

孔東亮, CPA

2024/01/27