自2023年初ChatGPT爆火以來,各互聯網大廠、大模型初創企業,甚至千行百業都在下場做大模型,「通用大模型」「垂類大模型」「AI智慧演算法」等成為企業自身業務和產品的高頻詞。一時間,幾乎無處不AI。

投資機構和互聯網大廠對於AI的投入可謂大手筆:MiniMax、智譜AI、百川智慧、月之暗面、零一萬物等大模型初創企業已完成數輪融資,其中MiniMax估值達到25億美元,月之暗面新一輪估值已達到30億美元。

科大訊飛(002230.SZ)、商湯(00020.HK)等企業也在不斷加大對AI的投入。2024年一季度,科大訊飛在大模型研發及大模型產業落地拓展等方面,新增投入約3億元。早在2018年前後,商湯就開始每年數十億投入到SenseCore大裝置,並建設了臨港AIDC(人工智慧計算中心)。

但瘋狂燒錢的AI想落地變現,實作盈利並不容易。2023年,國內AI產業鏈上究竟有誰賺到了錢?

純AI演算法廠商幾乎全部虧損

對於部份純AI演算法企業來說,2023年生成式AI的爆發確實給營收帶來了一定的增長。

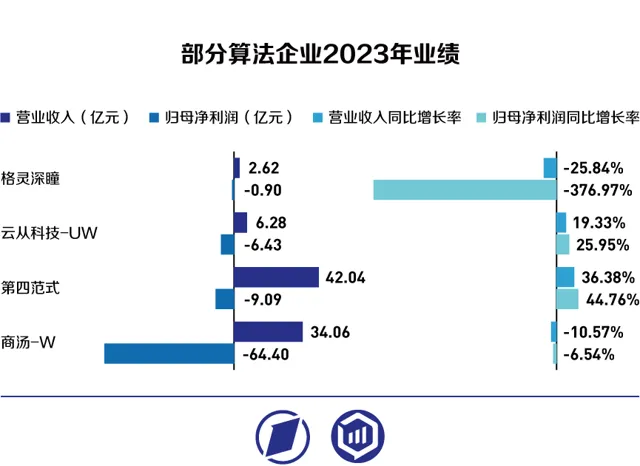

2023年年報顯示,商湯實作營收34.05億元,其中生成式AI業務收入達11.84億元,同比增長200%,總收入占比達35%。受益於人工智慧相關產品需求增長,雲從科技(688327.SH)2023年營收增長19.33%。第四正規化(6682.HK)先知AI平台業務2023年實作營收25.06億元,同比增長68.0%。

此外,業內有觀點認為「所有產品都值得用AI再做一遍」,多家企業在2023年均對產品進行了智慧升級,貼上AI標簽以助益營收增長。

不過,大模型的入場券價格昂貴,AI演算法企業的研發成本、訓練成本高企。

據半導體產業分析機構SemiAnalysis的專家Dylan Patel統計,OpenAI光是執行ChatGPT,每日投入的成本就可能高達70萬美元。國盛證券估算,大型語言模型單次訓練成本少則200萬美元,多則達到誇張的1200萬美元(約合8600萬元人民幣)。業內預測,到2025年或2026年,訓練最新大語言模型的成本將達到50億至100億美元。

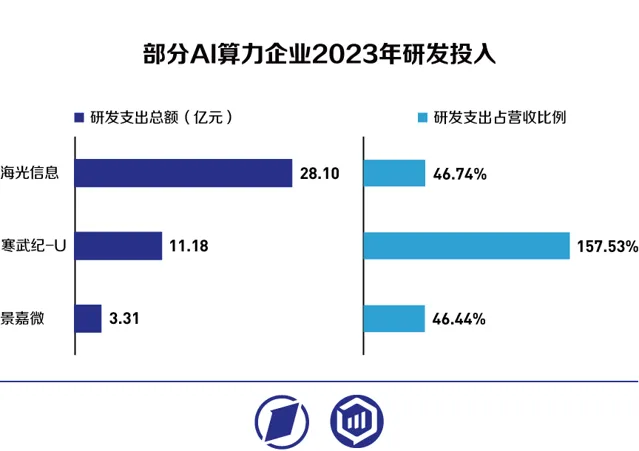

2023年年報顯示,第四正規化研發費用超17億元,研發費用率超40%;格靈深瞳(688207.SH)為發展多模態大模型,2023年研發費用為1.84億元,同比增長39%,而其當年營收為2.62億元,研發投入占營收約70%。

高投入下,純AI演算法廠商幾乎全部虧損。2023年,商湯虧損近65億元,第四正規化虧損9.21億元,雲從科技虧損6.43億元,格靈深瞳虧損0.90億元。

數據廠商境內外收入雙雙下滑

作為AI三要素之一,數據的數量和品質對AI大模型的訓練成果起著決定性作用。

作為重要的上遊原材料,數據理論上也是AI演算法企業剛需的研發投入。但A股稀缺的AI訓練數據廠商海天瑞聲(688787.SH)的2023年業績表現卻並未體現出這一點。2023年,海天瑞聲營業收入同比下滑35.33%,扣非前後歸母凈利潤均為負數。

海天瑞聲年報解釋稱,境外部份客戶2023年預算釋放進度放緩,疊加2023年上半年數據出境相關法規落地實施的階段性影響,公司境外收入同比大幅下滑;境內業務方面,受內外部環境影響,部份境內客戶對集中性研發投入仍持謹慎態度,基礎數據服務領域客戶預算及需求釋放出現階段性減緩,疊加行業內競爭加劇,綜合導致境內收入同比下滑。

第一財經在調研中了解到,數據是剛需,但買數據未必是剛需,對於演算法企業來說,購買數據的成本太高,企業僅會為小部份難以獲取的高品質數據付費。

「頭部人工智慧公司的數據大多數靠自己的團隊從開放的互聯網上全量爬回來。」某AI演算法企業高層對第一財經表示,「我只會從數據公司購買急需的小部份數據,大量購買數據的成本太高。」

某種程度上,做人工智慧就是做數據,OpenAI約三分之二的員工都在做數據相關工作。挖掘、標註更多更優質的數據,本身就是人工智慧企業需要具備的重要能力。「我覺得做搜尋引擎出身的百川智慧是最可能成功的一家大模型公司,在我看來會做數據的團隊最後會成功。」上述高層表示。

AI「賣水人」的二八定律

算力是演算法企業做AI的硬成本,AI芯片廠商可謂AI行業的「賣水人」。在2023年GPU一卡難求的背景下,買GPU甚至成為部份企業的「信仰」。

華為年報顯示,多樣性算力正在改變數據中心算力格局,AI算力成為主要增量。預計到2030年,全球通用算力需求將達到3.3ZFLOPS,是2020年的10倍;AI算力需求將達到105ZFLOPS,是2020年的500倍;全球每年產生的數據總量將達1YB,是2020年的23倍。

目前全球GPU主要市場份額被輝達及AMD占據,其中輝達約占據79%,AMD約20%。2023年,輝達營收達到552.68億美元,同比增長105%;AMD全年營收小幅下滑,但四季度數據中心GPU芯片銷售額超過了預期的4億美元,並調高了2024年數據中心GPU業績預期,預計2024年銷售額將達到35億美元,高於此前預測的20億美元。

國內市場方面也呈現出明顯的二八定律。

2023年全年,華為實作全球銷售收入7042億元,同比增長9.64%,凈利潤870億元,同比增長145%。其中雲端運算業務銷售收入553億元,同比增長21.9%。華為年報稱,華為雲昇騰AI雲服務依托貴安、烏蘭察布、蕪湖3大AI雲算力中心,為業界提供穩定可靠、隨取隨用的澎湃AI算力,大模型訓練30天長穩率達到90%,斷點恢復時長不超過10分鐘,有力支撐智慧時代「百模千態」創新。

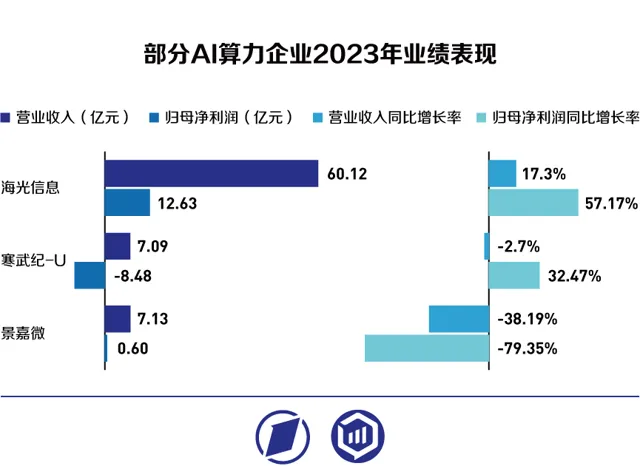

海光資訊(688041.SH)的DCU系列產品以GPGPU架構為基礎,相容通用的「類CUDA」環境,主要部署在伺服器集群或數據中心,能夠支持全精度模型訓練,實作LLaMa、GPT、Bloom、ChatGLM、悟道、紫東太初等為代表的大模型的全面套用,與國內包括文心一言等大模型全面適配。2023年,海光資訊實作營收60.12億元,同比增長17.30%;實作歸母凈利潤12.63億元,同比增長57.17%。

寒武紀(688256.SH)2023年營收小幅下滑,虧損收窄,研發投入占據營收157.53%。2023年其智慧芯片及加速卡實作收入1.01億元,在大模型領域與部份公司達成了算力產品合作和大模型適配。

景嘉微(300474.SZ)表示2023年其GPU產品的套用場景由圖形渲染領域擴充套件至AI訓練、AI推理和科學計算領域。2023年,景嘉微營收下滑38.19%,凈利潤腰斬近八成。

「芯片行業有一個非常明顯的特點,它會有一個體量巨大的老大和一個還活得不錯的老二,剩下的全都會死。」上述AI演算法上市公司高管表示,「因為芯片的主要原材料是沙子,難的是工藝。換句話說,流水線一旦啟動,造一顆芯片和造100萬顆芯片的價格不會相差很多,所以出貨量大的企業才能盈利。今年有很多芯片創業公司的經營狀況不好,這是符合市場規律的,他們需要在殘酷的市場競爭中最少變成老二。」

場景找演算法更容易變現

數據與算力都需要演算法企業來買單,但如前文所述,純演算法企業目前幾乎普遍陷入虧損的境地。如何把AI演算法變成市場能接受的產品,對於所有演算法企業來說,都是一場巨大的挑戰。特別是進入2024年,資本對於AI的投入變得更為冷靜,AI如何更好地實作商業化落地和變現成為全行業關註的焦點。

相比純演算法廠商「演算法找套用場景」的模式,「套用場景找演算法」的變現模式更容易一些:一些在行業中紮根多年、具備大規模的基礎業務、已積累豐富套用場景的企業,將AI演算法賦能產品和場景,或按照場景需求客製演算法,逐漸進入良性迴圈。

海康威視(002415.SZ)就屬於此類廠商。海康威視起家於安防視訊業務,多年來深耕千行百業,積累了豐富的碎片化的數位化場景,透過數萬種型號硬體產品打造了智慧物聯(AIoT)產品矩陣,近年將AI演算法套用到各種感知產品中,解決數位化場景需求。

科大訊飛推出了全球首款認知大模型AI學習機,將星火大模型的技術優勢轉換為產品功能特性並形成市場競爭力,使用者凈推薦值NPS持續保持行業第一;該公司的個人化學習手冊英語學科產品也融合了星火認知大模型,單品銷量同比增長40%。

金山辦公(688111.SH)2023年釋出了基於大語言模型的智慧辦公套用WPS AI,錨定AIGC(內容創作)、Copilot(智慧助理)、Insight(知識洞察)三個方向,並於2023年四季度全端投放進入公測階段。

此外,目前看,面向C端的互聯網公司,其AI的投入產出比或許更高,想象空間也更大。

「如果做B端,最後一定是變成了一個行業公司。這也是kimi成為一個非常好的投資標的的原因,它看起來有機會成為一個C端平台型產品,這顯然是最有想象力的。目前大模型的能力特點是什麽都會一點,但不會非常準確,很適合沒有那麽嚴肅的C端套用場景。」上述高管表示,比如小紅書、抖音等企業的使用者可以免費使用大模型能力,從而豐富自身平台內容,「但抖音、小紅書不會說自己做大模型能賺到多少錢,他們的錢不來自於這裏。」

從這個角度來說,更早開始接觸客戶或使用者,並且更早在使用者身上獲得反饋和價值的企業,更容易在AI領域獲得成功。