作者|朱華雷,編輯|顧謹豐

來源:巨豐投顧、好股票套用

巨豐投顧最新欄目「龍頭解析」正式上線。A股市場在階段時間內總會有一個板塊或概念引領市場上漲,該欄目將聚焦當下市場人氣最高或者連扳最多的個股進行分析,目的是從熱點龍頭下手篩選出具備「真材實料」的價值投資標的。

這兩天市場唯一可以抵抗下跌的就是中字頭板塊,本周市場開啟了中小盤股的殺戮模式,周一5千多家個股下跌,今天周二同樣的普跌劇情上演。而中國石油、中國中車等一批高分紅的中字頭依舊保持堅挺。但操作上短線追高風險較大,今天從中字頭板塊中篩選出一只位置處於歷史底部,並且業績穩增長的軍工龍頭中航沈飛,公司主要看點有以下三大:

行業層面:中國軍費適度穩定增長 國防軍工板塊景氣度擴充套件有基礎

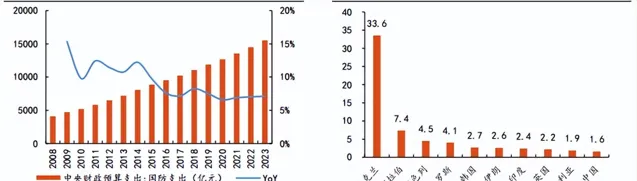

資料來源:Choice 宏觀板塊,東方財富證券研究所

軍費是國防科技工業景氣度擴張的基礎,是軍工行業成長的根本來源。2020-2024年中國國防預算增速分別為6.6%、6.8%、7.1%、7.2%、7.2%,2024年中國軍費預算1.67萬億,增速7.2%,與2023年持平,近年來呈加速態勢。2022 年國防占比僅為 1.6%,較美國的 3.45%和俄羅斯的 4.06%仍有較大提升空間。當今世界百年未有之大變局加快演變,新一輪科技與軍事革命日新月異,不斷驅動軍工行業長周期增長。

中國殲擊機龍頭企業 中國戰機第一股

公司以航空產品制造為主營業務,深耕航空產品研發,被譽為「中國殲擊機的搖籃」。是中國戰機第一股殲擊機重要上市平台。公司建立於1951年6月29日,70多年來,公司先後研制生產了40多種型號數千架殲擊機並裝備部隊,填補了一系列國防建設的空白,其中公司研制生產的中國第一代艦載機殲15飛機,使中國航空武器裝備實作了陸基向海基的重大突破。

2017 年,航空工業沈陽飛機工業(集團)有限公司 100%股權註入中航沈飛,成為中航沈飛的唯一全資子公司,實作了核心軍薪資產整體上市,成為「中國戰機第一股」。並在 2018 年 1 月 12 日正式更名「中航沈飛」。公司以航空產品制造為核心主業,是集科研、生產、試驗、試飛、服務保障為一體的大型現代化飛機制造企業,是中國航空工業集團有限公司骨幹企業之一。

集中增強航空產品制造主業,盈利能力向上提升

近五年來公司航空產品制造業務營收占比由 2018 年的 98.3%提升至 2023 年的 99.2%,進一步聚焦航空防務裝備。公司凈利潤從2018年的7.43億元,逐步增加至2023年的30.07億元,創下上市以來新高,5年復合增速32%。公司毛利率水平持續改善,由 2018 年的9.09%提升 至 2023 年的 10.95%;凈利率由2018 年的 3.70%在2023年向上突破達到6.51%,公司盈利能力持續改善。近6個月以內共有 22 家機構對中航沈飛的2024年度業績作出預測;預測2024年每股收益 1.36 元,較去年同比增長 24.77%, 預測2024年凈利潤 37.57 億元,較去年同比增長24.95%。

公司核心產品為航空防務裝備,2022 年營收占比超 99%。作為中國航空防務裝備的主要研制基地,公司在航空防務裝備領域具有較強的核心競爭力和領先的行業地位。中國第三艘航母「福建艦」海試在即,殲-15 作為目前艦載機主力,預計隨航母服役數量增長而進一步放量;殲-16 作為第 4.5 代多用途雙座戰機,具備遠距離超視距攻擊能力和強大的對地、對海打擊能力,與殲-10、殲-11、殲-20 戰機形成高低搭配;殲-11 戰機作為對早期三代戰機替換補充,後續或仍有列裝需求。我們預計在國產彈射型航母服役背景下,艦載機需求有望進一步放量,航空產品市場份額進一步提升,放量提效,業績有望持續兌現。

作為中國航空防務裝備的主要研制基地,公司在航空防務裝備領域具有較強的核心競爭力和領先的行業地位。中國第三艘航母「福建艦」海試在即,殲-15 作為目前艦載機主力,預計隨航母服役數量增長而進一步放量。在十四五中國軍機「補量」和「提質」的迫切需求下,公司作為國內殲擊機/艦載機龍頭,跨代產品具備深度譜系梯次,伴隨新型號交付增長有望帶動收入持續擴容。

從目前公司估值水平看,處於近5年以來的估值低位,近5年估值均值57倍,公司最新估值33倍。展望未來在業績持續增長下,有望迎來估值提升的空間。

(作者:朱華雷執業證書:A0680613030001)

免責聲明:以上內容僅供參考,不構成具體操作建議,據此操作盈虧自負、風險自擔