文 | 海豚投研

2024 年 7 月 26 日晚,寧德時代公布 2024 年第二季度業績。來看重點:

1. 收入低於預期,主要由於電池單價下滑嚴重: 二季度寧德時代收入 870 億,同比下滑 13%,低於市場預期 951 億,海豚君判斷主要由於電池單價下滑嚴重,與市場判斷的碳酸鋰價格企穩後電池價格企穩預期不同,本季度電池單價大幅低於市場預期。

2. 產能利用率繼續降低,庫存有所上升: 寧王的降價沒有意想中的是透過提高產能利用率,清庫存降價導致的,產能利用率從 2023 年 70% 下滑到 2024 年上半年 65% 左右,而存貨的上升主要由於庫存商品的高增。

3. 資產減值本季度又有所提升: 由於本季度電池單價下滑嚴重,導致存貨產成品計提減值金額增加,本季度資產減值損失相比上季度 5 億又提升到本季度 14 億。

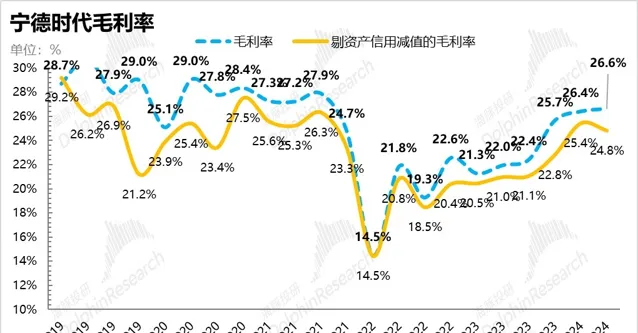

4. 毛利率在單價下滑時仍然穩住: 二季度毛利率 26.6%,基本與市場預期 26.8% 持平,一方面由於本季度出貨量增長,規模效應有所釋放,另一方面也反映寧王將降價影響轉而轉嫁給上遊供應商,背後仍然是寧王產業鏈強議價權的體現。

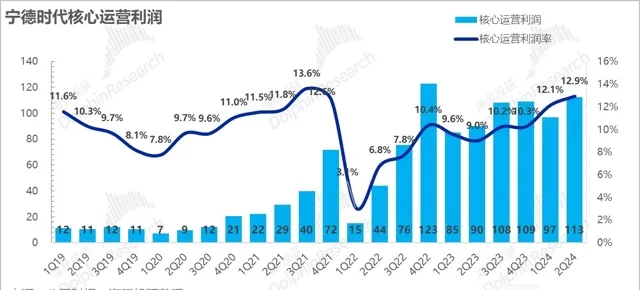

5. 三費控制嚴格,歸母凈利潤有所釋放: 雖然收入端不及預期,但三費端控制嚴格,三費合計費用率繼續從上季度從一季度 12.6% 下滑到本季度 11.4%,帶來利潤端釋放。

海豚君整體觀點:

從寧王二季度業績來看,收入端大幅 miss 市場預期,而毛利率基本與市場預期持平。

收入端 miss 市場預期主要由於電池單價下滑嚴重,二季度市場預期電池出貨量在 110-120Gwh 左右,算下來二季度電池單價位於 0.58 元/wh-0.63 元/wh 之間,環比一季度 0.76 元/wh 下滑 16%-23% 左右,而市場認為隨著碳酸鋰價格企穩,預期電池單價在 0.72 元/wh 左右,本季度電池單價大幅低於市場預期。

而本季度由於單價下滑嚴重,導致存貨中產成品計提減值金額增加,本季度資產減值損失相比上季度 5 億又提升到本季度 14 億。

但問題出在,電池單價明顯下滑的過程並未伴隨自身庫存的明顯降低,同時產能利用率還有下降:

1)庫存還在繼續增加,從上季度 440 億增加到本季度 481 億,主要由於存貨中庫存商品的高增,而發出商品卻呈現下滑趨勢。

2)同時從公司上半年產能利用率來看,電池的產能利用率從 2023 年 70% 下滑到 2024 年上半年 65% 左右。

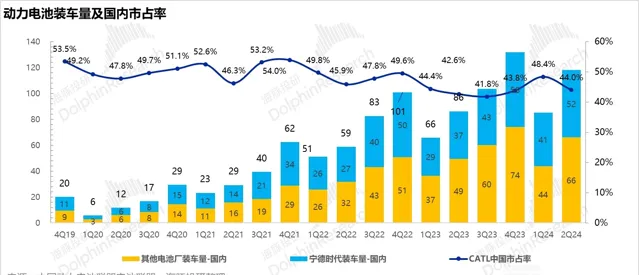

3)寧王二季度市占率還在繼續下滑,大幅降價卻沒有能成功搶占二三線電池廠商的市場份額。

但本季度業績也有一些亮點:

1)在單價下滑嚴重的同時,寧王的毛利率本季度仍然保持穩定,二季度毛利率 26.6%,基本與市場預期 26.8% 持平,國內和境外的毛利率相比 23 年下半年繼續環比提升。

2)三費控制較為合理,都低於市場預期,最後雖然收入端不及預期,但歸母凈利潤超出市場預期。

目前市場對寧德時代的擔憂主要有以下幾點:

1)2024 年預判仍然是混動大年,由於混動車普遍帶電量相比純電車更低,擔心整體電池需求端繼續放緩,長期來看如果混動車型增長持續超過純電車型,擔心整體動力電池市場空間減少;

2)寧德時代在國內市占率已經很高,行業仍然處於供給過剩的情況,市場擔心在電芯價格戰下寧王國內市占率會呈現下滑趨勢,對後續增長空間和盈利穩定性擔憂。

3)對美國和歐洲悲觀的政策預期,擔心海外需求放緩,寧王的海外市占率下滑。

從實際情況來看:

1)2024 年混動大年的趨勢確實預計延續,插混銷量 2024 年上半年同比提升 87%,而純電車型僅同比提升 9%,插混車占新能源整體銷量從 2023 年上半年 29% 提升到 2024 年上半年 41%,預計今年整體動力電池裝車量增速仍將低於新能源車銷量增速。

而長期來看,如果驗證了純電不是最終解決方案,混動車型仍然在整體銷量中占比很高,且市場在透過追求快充而不是追求大電池的情況下,單車帶電量提升空間有限,整體動力電池市場空間確實會相比之前的預測縮減。

2)對於寧王來說,本季度電池單 wh 價格大幅下降確實看來受到了國內電芯價格戰的影響,但好在毛利率端和凈利率端仍然保持穩定。

但寧王本季度大幅降價卻沒有帶來市占率和產能利用率的回升,自身市占率提升邏輯受阻,而寧王之前一直用高研發投入來獲得電池定價溢價,但是在下遊整車行業持續價格戰,車企成本壓力更大,對電池成本管控會更嚴格(從低價 LFP 電池占比上升也可以進一步驗證),寧王電池定價溢價能力減弱。

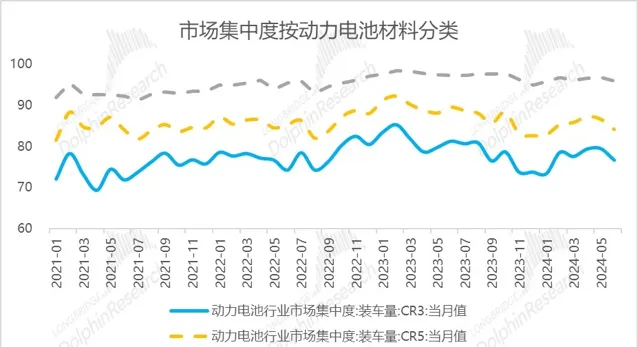

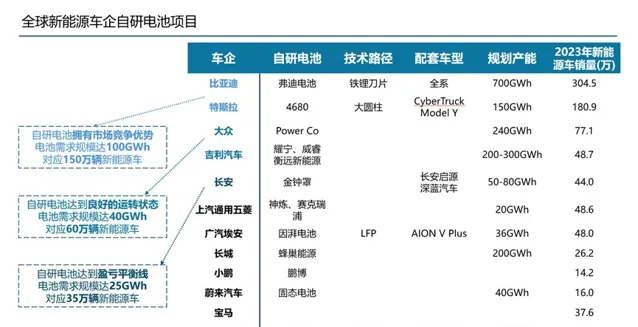

而長期來看,寧王還會面對汽車廠商自研電池替代風險,從市場集中度來看,動力電池市場集中度有所下滑,2024 年上半年 CR3/CR5/CR10 集中度分別下滑 1.3%/2.2%/0.7%, 可能與車企入局自研電池有關。

而目前新能源整車廠主要受制於汽車規模端以及量產經驗的瓶頸,但長期來看這些瓶頸都將得以解決。目前除了比亞迪之外,大眾、吉利、長安、上汽、廣汽等汽車生產規模符合自研電池盈虧線門檻,預計 24-25 年後逐步小規模替代。

3)從海外市場來看:

歐洲和美國新能源滲透率 2024 年提升緩慢,2024 年上半年歐洲新能源車滲透率為 21%,相比 2023 年 23.8% 下滑 2.8%,主要受新能源車補貼結束影響。美國新能源車滲透率 2024 年上半年 9.3%,基本相比 2023 年 0 提升,對動力電池需求確實在放緩,2024 年整體來看更依賴海外儲能電池的爆發。

而美國在 5 月對動力電池關稅從 7.5% 提升到 25%(8 月起開始實施),寧王只能用 LRS(技術授權) 模式開展合作,從銷售產品收入向授權收入轉化,雖然影響了在美國收入規模及市占率提升邏輯,但好在可以避免前期建廠的高資本投入(工廠資本開支由合作方承擔),同時技術授權具有高毛利優勢,帶來後期利潤率的提升。

目前,寧王 2024 年 PE 在 17 倍左右,雖然仍不算貴,但業績拐點似乎還沒有到來,而以上三點似乎說明無論是外患(特斯拉換電池供應商、電池出口關稅),還是內憂(行業產能過剩、主機廠電池自研自產化),似乎都在削弱寧王在電池產能過剩戰下半場,主動降價去庫存,清掃戰場的邏輯。

以下為正文:

整體表現:收入端大幅低於預期,主要由於二季度電池單價下滑嚴重

1)收入端大幅低於市場預期 :

2024 年二季度單季收入 870 億,同比下滑 13%,海豚君看到的賣方預期都在 951 億,收入表現大幅低於市場預期。

而收入低於市場預期的背後,主要因為電池單價嚴重低於市場預期。 本季度市場預期電池出貨量在 110-120Gwh 左右,環比增長約 16-26%,而二季度動力 + 儲能收入環比一季度約 697 億(按電話會所給的一季度其他業務收入占比 10% 預計)下降 3%。

這樣換算下來本季度電池單價在 0.58 元/wh-0.63 元/wh 之間,環比一季度 0.76 元/wh 下滑 16%-23% 左右,而市場認為隨著碳酸鋰價格企穩,預期電池單價在 0.72 元/wh 左右,本季度電池單價大幅低於市場預期。

而海豚君認為單價下滑嚴重主要由於:

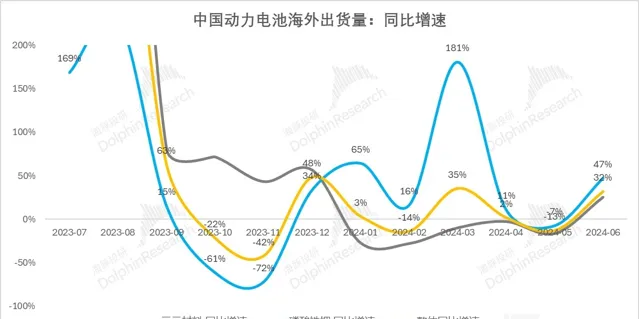

1)寧王海外出貨量有所下滑,2024 年上半年海外收入占比從 2023 年上半年 35% 下滑到 2024 年上半年 30%,一方面因為海外電動車需求放緩(歐洲電動車補貼退坡),導致行業整體動力電池海外出貨量增長放緩,2024 年上半年海外出貨量僅同比增長 7%。

而寧王在海外動力電池裝車量市占率也進一步下滑,從 2023 年約 29% 下滑至 2024 年 1-5 月 26%,可能由於公司自身大客戶特斯拉美國 Model 3 重獲 IRA 補貼,也意味著 Model 3 電池從原先寧德時代切換到松下電池,對公司海外動力電池出貨量有所影響。

2)寧王與下遊車企談年降節奏會較二、三線電池廠更慢,主要客戶談年降多在春節後談定,影響二季度電池單價,而國內電池單價已經掉到三元電池的價格在 0.5 元/wh 上下,鐵鋰在 0.4 元/wh 上下的水平,電芯價格戰下寧王也不可避免降價。

3)寧王出貨結構中更低價的磷酸鐵鋰占比提升:

從國內來看,由於下遊行業持續的價格戰,對價格更低的磷酸鐵鋰的需求比例持續上升,導致寧王出貨結構中價格更低的磷酸鐵鋰的比例上升(寧王國內 LFP 動力電池裝車量占比從一季度 51% 上升到二季度 61%);

而從海外出貨量數據來看,磷酸鐵鋰電池今年以來海外出貨同比持續高於三元電池出貨同比,可能由於海外對於新能源車補貼結束(如歐洲),車企成本壓力更大,對低價磷酸鐵鋰需求量也在持續高增。

4)從 2024 年上半年整體來看,寧王動力電池單價從 2023 年 0.79 元/wh 環比下滑 14% 至 2024 年上半年約 0.67 元/wh,下滑振幅可控。

但儲能電池單價下滑嚴重,從 2023 年 0.91 元/wh 環比下滑 25% 到 2024 年上半年約 0.69 元/wh,可能與公司儲能業務端國內客戶占比提升,海外占比下滑導致。

公司原來的儲能客戶主要針對海外大儲,但也逐步開始覆蓋國內大儲客戶,在國內與國家能源集團、中國能源建設集團、國家電力投資集團、中國華能、中國華電等達成戰略協定,而國內儲能由於技術門檻相比動力電池更低,競爭更為充分,國內儲能電池 LFP 單價已經下滑至 0.3-0.4 元/wh。

雖然本季度計提的銷售返利進一步下滑(作為收入端的沖減):由於碳酸鋰價格已經基本企穩,一季度和二季度都在 10 萬元/噸徘徊,導致本季度銷售返利計提進一步下降(銷售返利是價格聯動機制下公司向下遊提供的資金返還)。

本季度預計負債(包含銷售返利 + 質保金)僅增加 19 億,相比一季度預計負債增加 57 億(其中約 30 億是銷售返利)已大幅下降,但電池單價在海外出貨占比下降,出貨結構中低價 LFP 占比提升,以及國內電芯價格戰下仍然繼續下滑。

電池單價下滑同時存貨繼續增長,產能利用率有所下滑

1)電池單價下滑導致資產減值本季度又有所增加

不同於 2023 年,碳酸鋰價格下滑嚴重,寧王資產減值基本都與碳酸鋰資產相關 ( 原材料跌價/礦產資源在建工廠減值/采礦及探礦權),2024 年上半年碳酸鋰價格基本已經維穩,計提減值金額為 19 億。

其中,固定資產減值計提約 7 億左右,主要與電池生產相關的機器裝置減值,但存貨減值達到 12 億,主要集中在二季度(二季度資產減值損失 14 億,相比一季度增加 9 億),主要由於本季度單價下滑嚴重,存貨中庫存商品(產成品)以及自制半成品的計提減值金額增加。

2)但存貨繼續增長,產能利用率有所下滑

二季度的問題出在,電池單價明顯下滑的過程並未伴隨自身庫存的明顯降低,同時產能利用率還有下降:

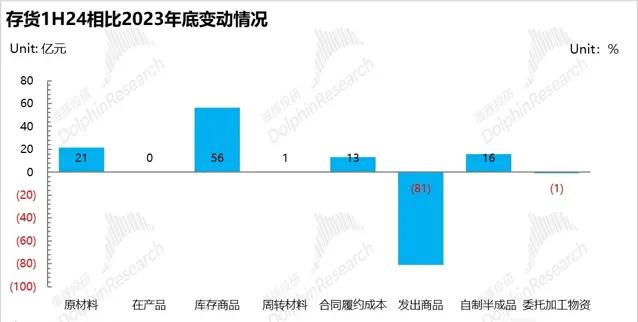

① 存貨還在繼續增加:存貨從上季度 440 億增加到本季度 481 億,而存貨相比 2023 年年底 454 億還要繼續增加,主要由於存貨中庫存商品/自制半成品的高增,而發出商品卻呈現大幅下滑趨勢。

而從行業整體來看,2024 年 1-6 月國內動力和其他電池累計產量為 430Gwh,但累計裝車量僅 203Gwh,產量是裝車輛的兩倍,動力電池產量仍然遠高於市場需求,行業整體仍然面臨較大的庫存壓力,仍在產能出清階段。

② 產能利用率下滑:

在新能源車行業已經走出一季度低谷期,二季度新能源車銷量及動力電池裝車量同比增長 32%/37% 的同時,寧王的電池系統產能利用率卻在下滑,從 2023 年底 70% 下滑到 2024 年 65%,一方面與寧王整體上半年出貨淡季有關,另一方面也反映寧王大幅降價卻沒有帶來本季度出貨量的高增,產能利用率仍然平平。

而寧王在一季度電話會裏說的預計今年產能利用率維持在 80%-90% 的範圍,目前看來仍然差距較大。市場預計的寧王年度出貨量在 460-480Gwh 左右,截至 1H24 出貨量在 210Gwh 左右,基本與產量持平,雖然下半年是寧王的出貨旺季,但海豚君預計按照目前的銷售進度,考慮到旺季的影響,產能利用率也僅能恢復到 70% 左右,基本與 2023 年持平。

③市占率還在下滑:

而本季度大幅降價也沒有帶來市占率的提升,二季度,國內新能源車銷量已從淡季低谷期和新車空窗期走出,新能源汽車銷量和動力電池裝車輛環比回升 37%/38%。

但寧王在國內動力電池裝車輛僅環比回升 26%,國內市占率從一季度 48.4% 下滑到 44%,主要由於以比亞迪為主的整車廠電池業務市占率有所回升,比亞迪市占率從一季度 21.6% 提升到二季度 27.2%,受到榮耀版低價推出及 DMI5.0 帶領的新品周期開啟所影響,而寧王二季度的大幅降價也沒有能成功搶奪市場二三線電池廠商的市場份額。

寧王在海外動力電池裝車量市占率也在進一步下滑,從 2023 年約 29% 下滑至 2024 年 1-5 月 26%,主要由於海外出貨比例降低,一方面受行業整體出貨量放緩影響,一方面可能和公司自身大客戶特斯拉美國 Model 3 重獲 IRA 補貼,從寧德時代電池切換松下電池有關。

但本次財報寧王也有幾個表現不錯的點:

毛利率端繼續保持穩定

本季度在電池單價繼續下滑的情況下,寧王二季度毛利率保持穩定,達到了 26.6%,略微低於市場預期 26.8%。

而根據上半年的毛利率結構來看,寧王動力電池業務毛利率繼續環比提升 2.8% 至 26.9%,儲能電池毛利率也繼續環比提升 2.9% 至 28.9%,寧王上半年毛利率的提升主要靠的是電池業務毛利率端的提升。

寧王在本季度電池價格降幅大的同時,仍然保持穩定的電池業務毛利率,一方面由於本季度出貨量增長,規模效應有所釋放,另一方面也反映寧王將降價影響轉而轉嫁給上遊供應商,背後仍然是寧王產業鏈強議價權的體現。

但從進入一個美股標準(將減值計入成本)的毛利率來看,本季度毛利率環比從 25.4% 下滑至 24.8%,主要由於本季度資產減值有所上升,從一季度 5 億繼續降低到本季度 14 億。

三費控制合理,凈利端有所釋放

本季度寧王踐行了嚴控三費,三費合計費用率繼續從上季度從一季度 12.6% 下滑到本季度 11.4%,大幅低於市場預期的 13.4%。

1)銷售費用:

而本季度銷售費用雖環比上升 2 億至 36 億,但大幅低於市場預期 45 億,主要由於銷售費用中綜合服務費的環比下行,可能與海外出貨占比減少相關,海外需要更多的銷售運維,售後服務費用相比國內會更高。

2)研發費用:

研發投入上,寧王一直以來都是透過高強度的研發打造產品差異化從而實作產品溢價,去守住高端和毛利率。本季度研發費用 43 億,基本與上季度環比持平,大幅低於市場預期 54 億。

在產品端,寧王早在 2022 年和 2023 年就釋出了針對高端車型的快充三元電池(麒麟電池)以及針對中端車型的快充 LFP 電池(神行電池),但同行在超充電池上也趕上了寧王的進度,都在 2024 年釋出了超充電池。

而寧王二季度為了迎合對 LFP 電池需求高增的趨勢,於 4 月又推出基於 LFP 電池下的神行電池 Plus, 在達成更強超充效能的同時實作了更高的續航裏程,基本追平三元體系的麒麟電池, 續航裏程由 700km 提升至大於 1000km, 超充速度也進一步由神行電池的 400km/10min 提升 50% 至 600km/10min。

同時在長期來看,公司正在嘗試從銷售產品向銷售平台轉化,公司 2024 年推出磐石底盤,基於 CTC 一體化技術打造,預計 24 年下半年量產,可以幫主機廠節省約 60%-70% 左右的開發費用,也有助於提升公司單車供應的價值量。

利潤端高於市場預期,核心利潤率環比提升

二季度歸母凈利 124 億元,利潤率繼續提升 1% 至 14.2%,主要由於三費費用率下滑及財務收入端的提升,但海豚君更加關註的是比照美股同行單獨拉出來的一列 核心主營的經營利潤(收入 – 成本- 稅費 - 三費 - 資產&信用減值)。

從核心利潤端來看,二季度盈利能力有所提升,核心利潤率從上季度 12.1% 提升到本季度 12.9%,而提升的原因主要由於寧王對三費端的嚴苛管控,使核心營運利潤率和凈利率端都有所釋放。

產業鏈溢價能力仍然穩固

二季度寧王應付周轉天數為 172 天,相比上季度 176 天略微下滑,但仍然隱含著公司對上遊供應鏈的強大議價能力。

凈營業周期(應收周轉天數 + 存貨周轉天數 - 應付周轉天數)為-37 天,也意味著公司完全使用供應商的無息負債完成經營,不需要占用公司自身現金。