原創 劉曉博

今天一大早,央行一個動作引起了市場廣泛的關註:

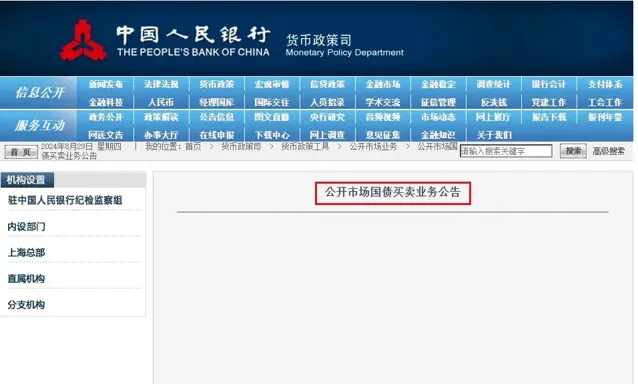

在央行官網「公開市場業務」板塊,「公開市場國債買賣業務公告」欄目現身了!

這是央行官網的一小步 ,但卻是中國貨幣發行方式(基礎貨幣投放方式)的一大步

,同時也將對當前火熱的債券市場構成重大影響。

目前,這個欄目還是空的。但它的出現,意味央行在二級市場上常態化買賣國債,即將啟動!

這將是2024年中國發生的最重大變化之一。到年底的時候,如果評選出10件大事,它至少能進前五名,因為影響太大了。

首先,它意味著中國貨幣發行方式(基礎貨幣投放方式)的重大轉折,意味著自改革開放以來,貨幣發行進入到第三階段。

改革開放早期到2014年6月前後,中國印鈔方式主要是「外匯占款」。那個階段,中國透過改革開放、加入WTO,迅速成為世界工廠,獲得了大量的外貿順差。這些錢進入中國後,無法直接使用,只能「結匯」——也就是換成人民幣。央行為此發行了大量人民幣,用來「購買」這些外匯,讓中國的外匯儲備規模從1979年的8.4億美元,暴增到2014年中期的近4萬億美元。

這造成了人民幣的超發,所以國家把銀行存款準備金率提高到了21%左右,把多余的錢「凍結起來」,遏制通脹。這個階段,人民幣發行的錨可以理解為美元。

從2014年到2024年,是印鈔方式的「二合一階段」。這10年基礎貨幣的投放,主要是兩個渠道:一是逐步降準,把之前多印的人民幣釋放出來;二是透過MLF(中期借貸便利)、PSL(抵押補充貸款)等方式,以高等級債券為錨印鈔,在央行資產負債表裏體現為「對金融機構的債權」。

從今年央行常態化買賣國債開始,印鈔方式將逐步切換為「買國債」,方式越來越接近於美聯準。

為什麽會發生這樣的變化?

原因很簡單:人口出現了拐點、房地產出現了拐點、土地財政出現了拐點,居民部門快速加杠桿時代結束。財政收入增長變難了,但支出的責任增加了,中國進入到了政府部門加杠桿的時代。

過去1年裏,地方債和國債余額,均增長了5萬億以上。未來國債發行空間還比較大,而地方債空間相對小一些。

國債發多了,需要有充裕的資金、活躍的市場來支撐它。所以,很多已開發國家的央行在印鈔時候,大多選擇在二級市場上買國債。

比如美聯準在擴表(印鈔)的時候,三分之二的錢是買國債,三分之一的錢是買MBS(房地產抵押支持債券)。

前者相當於印鈔給中央財政,後者相當於間接印鈔給地方財政(美國地方財政主要靠房地產稅)。

2014年到2024年中國「混合印鈔」的時期,MLF和PSL等發鈔渠道,是把低利率資金優先給國有大銀行、政策性大銀行,保證了他們只賺不賠,相當於把印鈔中的紅利註入給了國有金融企業。而金融業的高利潤、高薪酬,某種程度上跟它有密切關系。

現在,印鈔方式要變了。央行在二級市場常態化買賣國債,相當於在國債市場做市商,給國債市場增加資金,承接更多的國債發行,國有大行躺著賺錢的難度增加了。

未來,央行買賣國債將成為重要的貨幣調控工具。增加基礎貨幣投放的時候,就買國債,央行擴表;收回基礎貨幣的時候,就拋售國債,央行縮表。

至於其他兩種貨幣發行方式:降準,以及MLF和PSL,前者將逐步消失(降準到一定水平,將降無可降),或者減少規模(或許未來只留下PSL)。

其次,央行對債市的調控能力將顯著提升。

最近兩年債市非常火爆,火爆到銀行存款搬家、股市失血。

存款搬家,是去了銀行理財,因為理財產品主要買債券;股市失血,是因為A股沒有賺錢效應,而債市有。

上圖是過去4年,中國利率之錨——10年期國債收益率的走勢圖,它持續走低,是支撐債市火爆的根本原因。

市場形成了一致的認識:未來利率還會走低,目前10年期國債收益率仍然在2.17%附近,未來可能更低。

甚至有機構揚言,要把10年期國債收益率打到零附近。這其實就是在賭,中國將走向零利率。

既然利率不斷走低,此前發行的較高利率的國債顯然更值得買,所以資金不斷湧入,很多機構加杠桿買入。買了國債去抵押,抵押後買國債,再抵押、再購買。

債市過熱帶來三大負面影響:第一是讓股市失血;第二讓經濟預期更加不好;第三,隱含極大風險,一旦出現踩踏事故,可能外溢到其他領域,波及很多人。要知道,現在銀行理財的規模接近29萬億!

為此,央行多次提醒債市過熱的風險。但市場只當做耳旁風。

當央行表態,未來將常態化在二級市場買賣國債後,市場更是理解為單邊的利好:央行手裏國債不多,未來大趨勢是買買買,以支持國債發行,所以這不是利好是什麽?

最終,逼迫央行做了一個出人意料的重大決定:先借入上萬億元的國債,時刻準備拋售,給國債市場降溫。

由於國債是從大銀行借入的,所以拋售不會帶來貨幣緊縮效應,如果有也可以透過逆回購、MLF的投放來彌補。

受這個訊息的影響,此前國債出現了一波回呼。但隨著美聯準9月降息可能性增加,國債再次反彈。

下圖是中金所上市的30年和10年兩個品種的國債期貨,可能清晰地看到上一波回呼和最近的反彈。

在這種情況下,央行不得不出手了!

開出「公開市場國債買賣業務公告」欄目,就隱含著再次對債市投機資金警告的意味。

中國基礎貨幣投放方式的歷史性變革,或將以一種戲劇化的方式開局——央行不是先買,而是先賣出國債!而拋售的國債,竟然是央行借來的。

這對於當前股市和樓市構成利好,避免了債市獨大、成為資金黑洞。

從長遠看,中國的印鈔方式發生了重大變化,未來央行投放的基礎貨幣將更好地透過國債,流向中央財政。

隨著存款準備金率不斷下降,這個貨幣工具可能被停用,到那時,中國央行的縮表和擴表就有意義了。之前,因為存款準備金工具的存在,談論中國央行擴表、縮表是沒有意義的。因為降準是貨幣擴張,但帶來縮表的效應;提高存款準備金率是貨幣收縮,但帶來擴表的效應。

再往前看,中國央行會不會也常態化買賣MBS(房地產抵押支持債券)?開創基礎貨幣直達房地產(間接印給地方財政)的新渠道?

我覺得幾年之後,很有可能。或許它會跟房地產稅一起來。

到那時,我們公積金貸款、住房商業貸款,可以打包為MBS上市,賣給央行和社會機構。這將是房地產行業和地方財政的重大利好。不過,那是後話了。