(報告出品方/分析師:方正證券 王澤華 毛學東)

1 衛龍:辣條龍頭一枝獨秀

深耕產業二十余年,成就辣味休閑食品龍頭。 衛龍成立於1999年,創始人劉衛平開創了第一根辣條,此後陸續推出大小面筋、麻辣棒、親嘴燒、魔芋爽、風吃海帶、豆皮、78°鹵蛋、霸道熊貓辣條、小魔女魔芋素毛肚等產品,形成了調味面制品、蔬菜制品、豆制品及其他產品三大系列產品矩陣。

透過獨特的產品口感及持續的品牌行銷,公司已成為全國性辣味零食品牌,2021年公司在辣味休閑食品市場的市占率達到6.2%,排名第一。

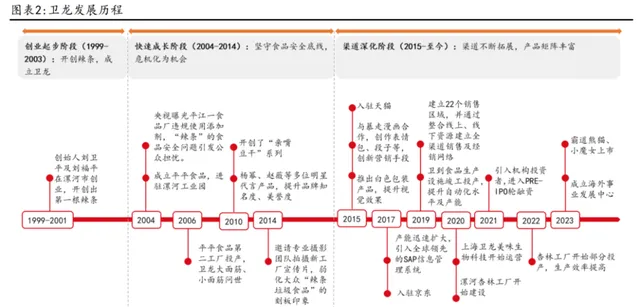

1.1 發展歷程復盤

公司發展史可大致分為三部份。

創業起步階段(1999-2003):開創辣條,成立衛龍。 1999年創始人劉衛平先生及劉福平先生來到漯河市創小業,從中原小吃牛筋面中找到靈感,開創出第一根辣條,衛龍美味正式成立,2004年衛龍商標註冊成功,同年成立平平食品,進駐漯河工業園。

快速成長階段(2004-2014):堅守食品安全底線,危機化為機會。 2004年,央視曝光平江一食品廠違規使用添加劑,「辣條」的食品安全問題迅速被推向風口浪尖,在很長一段時間裏「辣條」與「垃圾食品」被劃上等號。公司從歐洲引進了先進自動化裝置,創立了嚴格的品質管理控制體系,2014年邀請專業團隊拍攝新工廠宣傳片,弱化了大眾消費者對辣條「垃圾食品」的刻板印象。同時公司不斷推出大面筋、小面筋、魔芋爽、親嘴豆幹等產品滿足市場需求。

渠道深化階段(2015至今):渠道不斷拓展,產品矩陣豐富。 渠道端,2015年起公司進入KA等現代化渠道,並推出精裝白袋產品進行產品升級。2019年建立22個銷售區域,整合線上、線下端資源建立全渠道及經銷網路,入駐京東、天貓等電商平台,2023年成立海外事業開發中心,重視海外業務拓展。產品端,2019年風吃海帶新品上市,2021年78°鹵蛋新品上市,2023年霸道熊貓和小魔女上市,產品矩陣不斷豐富。生產端,2013年起漯河衛來工廠、駐馬店衛來工廠陸續投產,2022年未來美味三期園區杏林工廠開始試產。

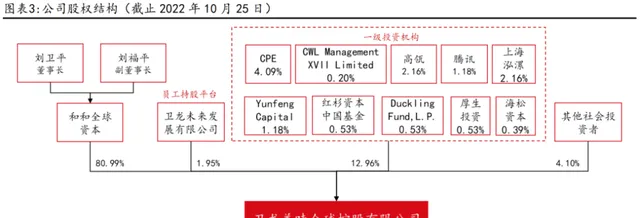

1.2 股權結構穩定,股權激勵充分助力長期發展

股權結構集中,實控人對公司控制能力強有助於穩定營運。創始人劉衛平胡劉福平透過和和全球資本有限公司共同持有公司80.99%的股份,股權結構集中,且劉衛平胡劉福平長期在公司任職,對公司控制能力強,有助於保障經營穩定。衛龍未來發展有限公司為員工持股平台。一級投資機構在IPO後持有共計12.96%的股份。

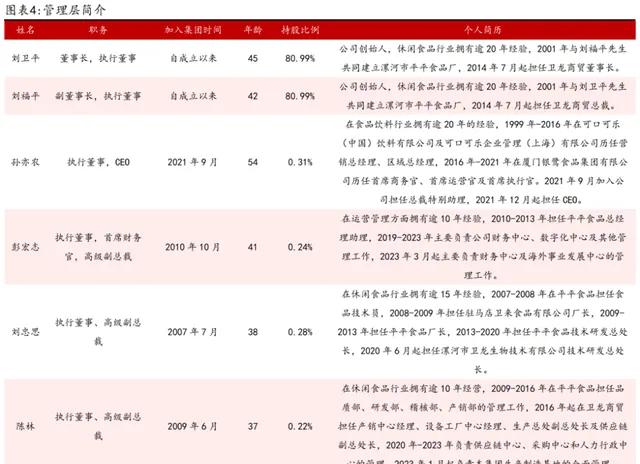

管理層經驗豐富,員工激勵充分。 管理層核心成員均有超10年的食品行業經歷,CEO為職業經理人,曾在可口可樂、銀鷺等食品企業任職,管理經驗豐富。公司曾向核心高管、部門主管等授予股票,有助於繫結核心人員。

1.3 財務分析:提價影響逐步消化,業績恢復良好

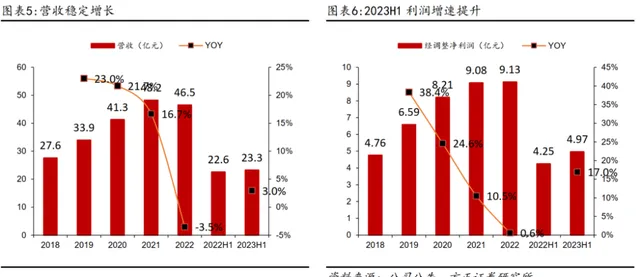

營收保持穩定增長,2023p利潤增速提升迎來拐點。2018-2022年公司營收從27.6億元增長至46.5億元,CAGR為13.94%。2022年受提價影響銷量下降,營收下滑3.5%至46.5億元。2023p營收增長3.0%至23.3億元,表明提價的不利影響逐步消退。

2018-2022年經調整凈利潤從4.76億元增長至9.13億元,CAGR為17.67%,2023p同比增長17.0%至4.97億元,增速迎來拐點。隨著提價影響逐步被市場消化以及量販零食新渠道的快速放量,銷量有望實作較快增長。

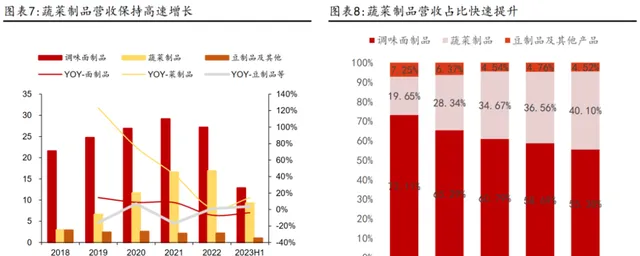

調味面制品貢獻一半營收,蔬菜制品營收增長迅速,占比快速提升。 2018-2022年調味面制品營收從21.6億元增長至27.2億元,CAGR為5.90%。2023p營收下降3.9%至12.9億元。蔬菜制品2018-2022年營收從3.0億元增長至16.9億元,CAGR為54.42%,2023p同比增長14.1%至9.3億元。蔬菜制品的營收占比從2018年的19.65%提升至2023p的40.10%。豆制品等2018-2022年營收從2.9億元下降至2.2億元,CAGR為-6.81%,2023p同比增長3.7%至1.1億元。

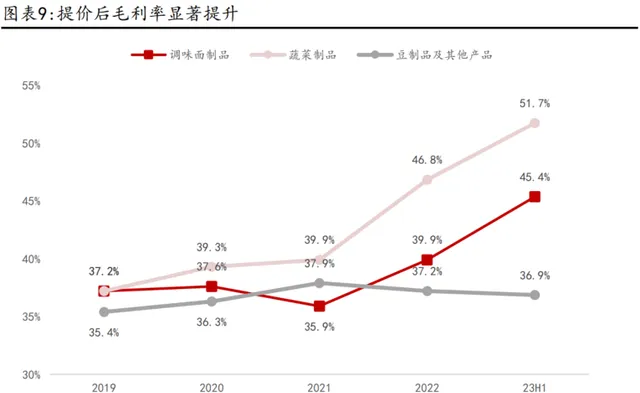

提價後毛利率提升顯著,蔬菜制品毛利率最高。 2022年公司提價後,調味面制品和蔬菜制品毛利率顯著提升,調味面制品毛利率從2019年的37.2%提升至2023p的45.4%,蔬菜面制品毛利率從2019年的37.2%提升至2023p的51.7%,豆制品及其他毛利率從2021年的37.9%下降至2023p的36.9%,我們認為主要系鹵蛋產品毛利率低所致。

業務擴張帶動費用率持續提升。 銷售費用從2018年的2.4億元增長至2022年的6.3億元,CAGR為28.09%,2023p同比增長36.3%至3.7億元,銷售費用率從2018年的8.5%上升至2023p的15.8%,主要系銷售團隊擴大、激勵費用增加、線上推廣費用增加、運輸費用增長所致。

管理費用從2018年的1.2億元增長至2022年的4.8億元,CAGR為40.98%,2023p管理費用同比下降0.7%至2.2億元,管理費用率從2018年的4.4%上升至2023p的9.4%,主要系業務擴張後管理人員數量增加、平均薪資增加及股份激勵費用增加。

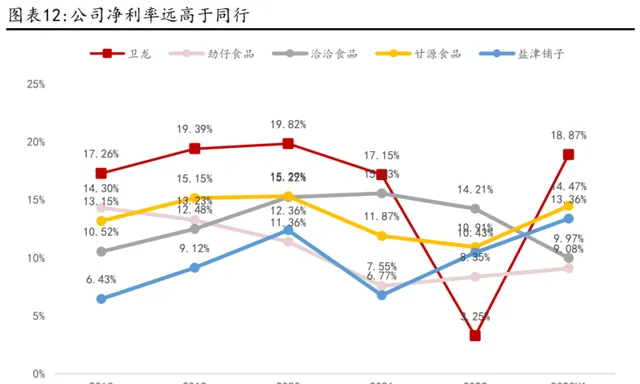

凈利率穩定提升,在行業中處於領先地位。 公司經調整後凈利率從2018年的17.26%提升至2023p的18.87%,2022年受上市費用和大額股份支付影響有所下降,在行業中處於領先地位。我們認為公司較高的凈利率水平源於強大的產品力及不斷提升的品牌力,公司在調味面制品中市占率遙遙領先,在全國範圍內享有較強聲譽,蔬菜制品中的魔芋爽為公司首創,並透過持續的消費者教育成為該品類引領者,因此具備較強的溢價能力。

2 行業發展不斷規範,衛龍龍頭地位穩固

2.1 行業標準出台助力規範化提升,辣味休閑食品規模持續增長

2.1.1 辣條行業發展歷程復盤

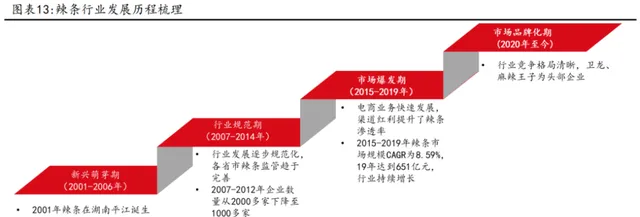

辣條行業經歷了四個發展階段:

1)新興萌芽期(2001-2006年): 2001年辣條在湖南平江誕生,行業發展初期缺乏食品生產規範,大量企業進入,行業競爭較為激烈,2005年央視315曝光辣條生產亂象,行業陷入食品安全風波。

2)行業規範期(2007-2014年): 在政府加強對辣條行業的安全衛生檢查和監管後,企業數量從2007年的2000多家下降至2012年的1000多家,行業發展不斷規劃化、成熟化,開始出現一些區域性和全國性的品牌。

3)市場爆發期(2015-2019年): 隨著電商的不斷發展,辣條行業迎來渠道紅利期,2015-2019年辣條市場規模CAGR達到8.59%,2019年辣條市場規模達651億元。

4)市場品牌化期(2020年至今): 經過20多年的發展,辣條行業已經較為規範,行業集中度不斷提升,目前形成了以衛龍、麻辣王子等為頭部企業的梯隊競爭格局。

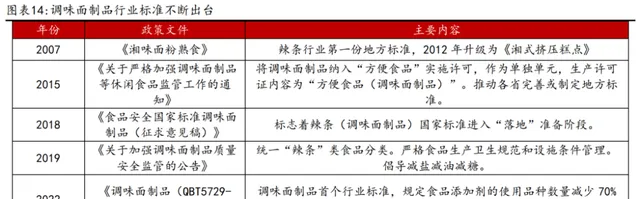

行業新規釋出,發展更加良性。 衛龍參與制定了調味面制品第一個行業標準,該標準於2022年10月1日正式實施,該行業標準對調味面制品的定義、原料要求、感官要求、汙染物限量、微生物限量、出廠檢測等作出了明確規定,食品添加物的使用品種數量減少70%以上,鹽的含量下降了17.7%,油的含量減少了10%。

2007年以前國內多數企業執行的是地方標準,不利於統一的監管。此次行業標準統一之後,辣條行業將朝著更將健康衛生的方向發展,有望減少消費者關於「垃圾食品」的刻板印象,行業規模有望進一步提升。

2.1.2 辣味休閑食品上癮性強,行業規模持續增長

相比其他口味零食,辣味零食具有上癮性強的特點,復購率高。辣味零食能夠刺激口腔和舌尖的感受器,具有增加食欲和口感的滿足感,此外還能刺激人體分泌多巴胺等神經傳導物質,引起人們的快感,並且具有上癮性,消費者會希望再次購買消費,從而提升復購率。

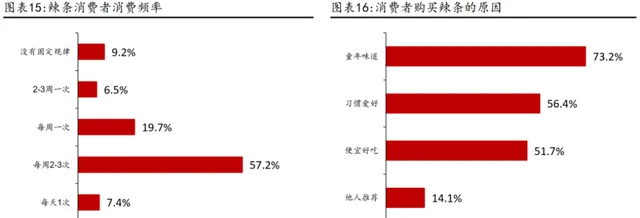

根據艾媒咨詢,超過八成的辣條消費者每周至少消費一次辣條,其中每周消費2-3次占比達到57.2%。童年味道(73.2%)、習慣愛好(56.4%)、便宜好吃(51.7%)是消費者購買辣條的主要因素。

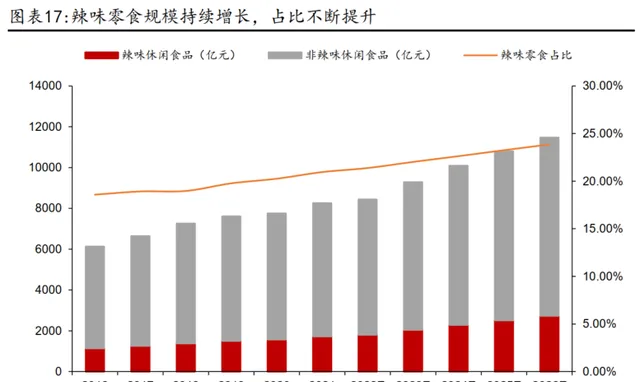

辣味休閑食品規模26年有望達到2737億元,占比持續提升。

根據公司招股說明書,辣味休閑食品市場規模從2016年的1139億元增長至2021年的1729億元,2016-2021年CAGR為8.7%,預計2026年有望達到2737億元,2021-2026年CAGR為9.6%。辣味休閑食品占比從2016年的18.6%提升至2021年的21%,辣味在中國的飲食習慣中歷史悠久,辣味休閑零食也越來越受歡迎,預計2026年辣味休閑零食占比有望達到23.9%。

調味面制品規模較大,辣味休閑蔬菜制品增速較快。 從辣味休閑零食細分子行業來看,休閑肉制品及水產動物制品和調味面制品規模較大,2021年分別為476/455億元,其次為辣味休閑蔬菜制品,2021年為265億元,2016-2021年CAGR為14.80%,預計2026年達到587億元,2021-2026年CAGR為17.20%。

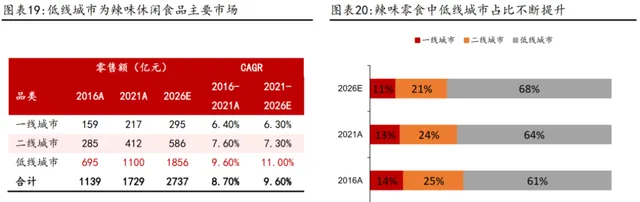

低線城市為辣味休閑食品主要市場,占比不斷提升。 根據公司招股說明書,2021年一線/二線/低線城市辣味休閑食品市場規模分別為217/412/1100億元,低線城市占比為64%,預計2026年低線城市規模增長至1856億元,2021-2026年CAGR為11%,高於一線/二線城市的6.3%/7.3%,低線城市占比2026年有望達到68%。

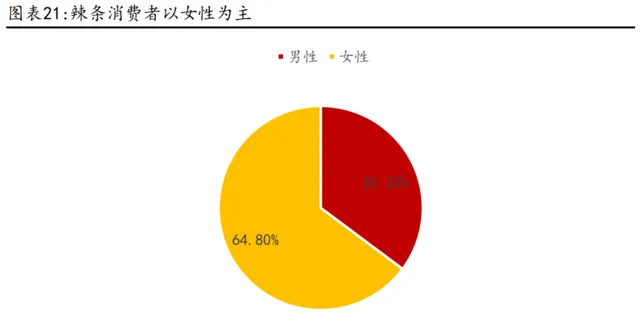

辣條消費群體以年輕女性為主,學生、企業職員居多。 根據艾媒咨詢,辣條消費者中女性占比達64.8%,男性占比達35.2%。23-35歲人群占比為41.2%,22歲以下占比39.7%。學生占比為35.6%,企業職員占比為38.3%。

2.2 競爭格局:衛龍為行業龍頭遙遙領先

辣條企業數量較多,但全國性品牌較少。 根據陜西都市快報,截止2023年3月,中國現存2569家辣條相關企業,區域分布上呈現「北多南少」的格局,其中陜西、河南、寧夏辣條企業數量較多,分別為913、399和371家,陜西辣條企業數量內送流量備援容錯機制要系手工辣條、個體戶比較盛行,而河南工業化的企業較多。

中國辣條企業數量較多,但大多為區域性品牌,衛龍和麻辣王子具有較強的全國知名度。

衛龍牢固占據辣條線上銷售第一梯隊。 根據【2023年辣條行業發展趨勢報告】,從線上銷售來看,衛龍、麻辣王子和比比贊為辣條行業第一梯隊,其中衛龍和麻辣王子為領先者,即始終保持在TOP3,實力強勁,比比贊為反超者。第二梯隊包括鴿鴿、翻天娃、良品鋪子和百草味,第三梯隊包括霸王絲、飛旺食品和勁豐。

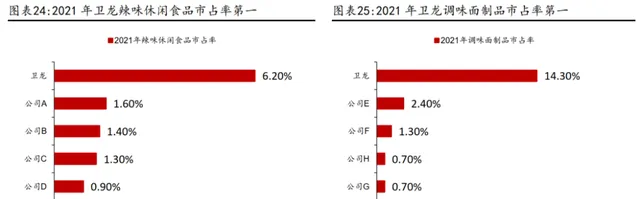

衛龍市占率大幅領先,品牌效應下強者恒強。 根據公司招股說明書,2021年,衛龍在辣味休閑食品市場的市占率為6.20%,大幅領先於第二名的1.60%,在調味面制品的市占率為14.30%,遙遙領先於第二名的2.40%。

我們認為,公司能夠大幅領先於競爭對手,主要系差異化行銷帶來的品牌效應,長期深耕辣味零食賽道,衛龍辣條是為數不多的全國性零食品牌,與其他品牌拉開了較大差距,看好強者恒強。

3 辣條行業龍頭具備強品牌效應,新品叠代+渠道拓展雙管齊下

3.1 差異化線上行銷成就辣條一哥,體系化行銷擴大年輕客群

3.1.1 工廠展示改善辣條刻板印象,花式行銷拉進消費者距離

工廠展示緩解大眾擔憂,強化衛龍安全衛生認知。2015年衛龍旗下的親嘴燒、大面筋,由於以不合格產品替代合格產品,受到漯河質監局的處罰。

2016年衛龍邀請網紅「富士康第一質檢員」張全蛋進入工廠直播,持續了一個月。每天都有幾十萬人觀看直播,此次活動在一定程度上緩解了大眾對於辣條產品不衛生的擔憂,也加深了對衛龍品牌的認知。

2022年8月22日央視網【超級工廠】欄目組走進衛龍放心工廠,探訪了非油炸、0反式脂肪酸、0甜蜜素的衛龍辣條的誕生全過程,兩小時的央視網【超級工廠】透明探廠,開播20分鐘,全平台累計觀看人數超1000萬,眾多網友透過點贊、留言等方式參與互動,反響熱烈。除工廠展示外,衛龍還在辣條產品外包裝上標註強調非油炸、0反式脂肪酸、0甜蜜素,這些動作有助於消費者改變對辣條「垃圾食品」的刻板印象,並強化衛龍的「安全衛生」認知。

創意行銷引起熱議,拉進消費者距離。 2016年在iPhone7釋出會前一天衛龍官網推出了新品「Hotstrip 7」,海報包裝以白色為主,簡約風格具有高級感,在社交媒體上廣泛傳播。

2019年雙十二采用了Excel表風格進行行銷,2020年天貓雙十一衛龍采用了復古的迪廳風格,22年雙十一衛龍使用了佛系行銷頁面,與其他品牌打雞血式的行銷方式形成鮮明對比。衛龍的行銷主題與年輕人的主流話題相近,容易和使用者產生較多的互動,且與其他辣條品牌形成顯著差異,有助於提高消費者對品牌的認知度和黏性。

2022年11月19-20日,衛龍在上海環球港舉辦了首屆「衛龍辣條節」,設定有辣條解壓館、巨型辣條機、辣條超級工廠和辣條搖搖樂等,此次快閃活動觸達接近20萬的消費者,給消費者帶來了獨特的「在場感」和「沈浸感」,線上傳播聲量超千萬。

3.1.2 加強消費者互動,擴大年輕消費客群

行銷矩陣成體系運作,持續增強消費者互動。衛龍以官方平台為矩陣,在全平台整合傳播,既有以品牌為中心的事件行銷大聲量活動,也有與平台合作的流量轉化沈澱行銷活動,還有趣味內容及節日行銷的常態化動作,除專門的行銷活動外公司借助內容電商平台開展種草、新媒體營運和自播活動,形成了較為豐富完整的行銷矩陣打法,實作了全平台電商渠道覆蓋,有助於提升品牌知名度,擴大年輕客群,截止2023p全平台自媒體粉絲數達380萬,完成10億曝光,閱讀/播放量達6.6億,互動量達1900萬,連續抖音平台爆文榜單TOP10品牌,小紅書休閑食品聲量TOP3,B站優質內容多次成為全站熱門榜。

品牌聯名+IP聯名事件行銷營造大聲量,趣味內容及節日行銷常態化行銷補充。

2023年4月衛龍與周大生合作開展「金句換真金」的聯名行銷活動,在抖音、微博、小紅書、嗶哩嗶哩額淘寶全平台開展,使用者透過抽獎有機會獲取一金(足金親嘴燒吊墜3.5g)、二金(貴州糊辣椒風味親嘴燒)、三金(抱富吸金包)。該活動在全網曝光量達到7551萬,全網互動超31萬。

2023年六一兒童節衛龍聯名小茅動物園開展「一直摸魚一直爽」抽獎活動,獎品為衛龍【袋】你摸魚禮包(內含:毛絨玩具兩款隨機×1、玻璃杯×1、貼紙×1、手提袋×1),該活動全網曝光量超3013萬,全網互動超13萬。2023年9月圍繞網路熱詞「顯眼包」衛龍開展顯眼周邊抽獎活動,顯眼周邊包括1個顯眼包+1個顯眼帽+10包辣條。2023年中秋節衛龍融合78度鹵蛋送上節日祝福。

加強內容電商平台種草,沈澱興趣使用者。 隨著抖音等內容電商平台成為越來越多網路使用者的聚集地,公司積極利用短視訊、達播、自播等形式進行帶貨,在實作銷售的同時實作品牌曝光,增強與消費者的互動。

此外還與B站等平台進行合作,如2023年618透過B站的嗶買清單進行視訊連結帶貨轉化,視訊內容以美食DIY、吃播等展示產品食欲感,此外還有視訊透過搞笑二次元增強平台使用者興趣度,引發使用者種草購買,B站618嗶買清單實作總互動10萬+,總播放量98.9萬+,專題頁累計曝光4.7億+。

多個品類品牌力領先,市場認可度高。 根據公司招股說明書,2021年小包裝產品消費頻次達到110億次,98%的受訪者表示會繼續購買衛龍產品,不論是調味面制品、休閑蔬菜制品還是整個辣味休閑食品品類,衛龍均是消費者最滿意和認可度最高的產品。根據十大品牌網統計,衛龍在2023年辣條、魔芋素毛肚和海帶絲三個品類排行榜上均位列第一。

3.2 辣條市占率優勢顯著,橫向拓展打造新增長曲線

3.2.1 香辣辣條優勢不斷鞏固,霸道熊貓進攻麻辣細分賽道

精裝產品增速快於經典裝,精裝占比持續提升。 2015年公司進入商超等現代化渠道,為了符合現代商超等特性,公司將透明包裝的辣條產品升級為白色的精裝產品並順勢提價。

白色精裝產品包裝設計更加精美,2020、2021年均保持了10%以上的增速,快於經典裝產品,精裝產品在調味面制品中的營收占比從2019年的51%提升至2023p的57%。

發力麻辣賽道,拓展新增長極。 2023年9月6日麻辣口味辣條霸道熊貓上市,將麻辣辣條作為辣條新的增長極之一。根據尼爾森零售數據監測顯示,衛龍香辣口味辣條占比達到29.3%,麻辣口味辣條占比3.3%。衛龍在香辣賽道具有優勢,但在麻辣賽道優勢並不顯著。霸道熊貓品牌定位為「正宗麻辣辣條,交給霸道熊貓」,攜手川菜大師研發,采用國家一級花椒及精選辣椒,經5℃以下冷藏鎖香和精準控溫控時熬制,核心定位人群為18-26歲的Z世代學生和年輕上班族。目前規格包括90g每包的定量裝,建議零售價5元;16g*20包的盒裝,建議零售價1元/包和19.9元/盒。口味包括小麻小辣和很麻很辣兩款,對標麻辣王子的微麻微辣款和很麻很辣款,有望憑借衛龍品牌效應及強大經銷商體系搶占一定市場份額。上市後9月熊貓辣條川渝區域(四川大區+重慶大區)累計銷售額達成超107%。

3.2.2 契合健康化潮流&口味獨特,魔芋爽遙遙領先

魔芋具有熱量低飽腹感強等特點,契合健康化潮流。100g魔芋含有3.3g纖維素,約為海帶的6倍、香蕉的3倍、蘋果的2倍。魔芋具有強大的膨脹力,可填充腸胃,消除饑餓感,比米飯更抗餓,可用於代餐食品。魔芋的熱量較低,100g魔芋僅有20大卡,約為蘋果的2/5、香蕉的1/4,玉米的1/5。魔芋大量用於減肥、代餐和輕食食品中,例如王飽飽抹茶魔芋麥片、亞膳全麥歐包、薄荷健康紫薯營養粥等網紅代餐食品,魔芋產品與普通代餐產品相比飽腹感更強,解決了代餐食品營養成分雖然豐富,但「過一會兒就餓還得吃,結果總體算下來吃了更高熱量」的問題。

魔芋爽市場競爭加劇,衛龍具有先發優勢處於領先地位。 目前魔芋爽主要布局的企業包括衛龍、鹽津鋪子、賢哥、三只松鼠、良品鋪子、勁仔食品、一致魔芋、百草味等。衛龍為魔芋爽開創者,具有先發優勢,產品知名度較高。

目前魔芋爽已達十幾億體量遙遙領先,鹽津鋪子辣鹵零食中休閑魔芋制品22年的體量為2.57億元。公司長期深耕魔芋休閑食品賽道,主導制定了第一個【魔芋即食食品】團體標準,10月推出了魔芋素毛肚細分品類新品小魔女,持續引領行業。

健康熱量低為魔芋制品行銷點,產品力仍是制勝關鍵因素。 在衛龍近期投放的電梯廣告中,其以熱量低作為主要行銷點創造了魔性的廣告語,突出熱量低和口味爽。盡管魔芋具有熱量低等特點受到了減肥等群體的喜愛,但在休閑零食領域,魔芋健康內容或許更多是作為行銷點,真正打動消費者仍需要研發出口味爽口的產品。衛龍的魔芋爽在這方面表現較好,在淘寶平台上得到了較好的評價,而其他魔芋零食制品評價不高。

魔芋爽證實打造大單品能力,小魔女素毛肚有望復制成功經驗。 2009年研發團隊從吃火鍋經歷中誕生了「魔芋爽」的想法,2014年正式推出魔芋爽。為了讓消費者接受這一相對陌生的產品,2017年公司開展魔海行動,篩選出魔海客戶並透過高費用支持,設立魔芋省區,針對性推進落地。

2019年實行戰魔行動,進一步提升魔海客戶的數量。魔芋爽的成功表明公司具備涵蓋研發生產銷售全流程的打造大單品能力,新品小魔女素毛肚有望復制這一成功經驗。

發力魔芋素毛肚細分品類,有望再造一個「魔芋爽」。 10月新品魔芋素毛肚小魔女上市,目標人群為18-25歲的女性群體為主(大學生+上班族),品牌定位為活力俏皮、鬼馬精靈,主要賣點為35×25mm大片素毛肚、低熱量和彈脆口感。

小魔女上線10天銷售連翻6倍,雙11首日爆發破萬,市場反響良好。毛肚消費者教育較為成熟,魔芋素毛肚能夠讓消費者以低價品嘗到毛肚的口感,中國擁有龐大的火鍋和毛肚消費者,魔芋素毛肚市場空間巨大,憑借較強的研發優勢和品牌效應加持,小魔女有望成為第二個魔芋爽。

3.2.3 精選原料保證產品品質,智慧化制造提升經營效率

直采精選優質原料,全過程監控保障食品安全。 公司精選北緯黃金小麥區的面粉、雲南高原產區的魔芋、東北黃豆、新疆孜然等優質原料,並與相關縣區農戶達成合作,實行小麥、辣椒等主料和佐料的標準化、規模化種植。

衛龍目前擁有多個實驗室和各類檢測裝置,涵蓋原物料、各項成品理化指標的檢測,在行業內率先匯入FSSC22000、HACCP、ISO22000:2018等管理體系,建立起一套覆蓋供、產、運、銷各個環節的食品內控體系,實作食品安全的系統管理。

高標準建設五大生產基地,全自動智慧生產提升效率。 衛龍擁有5大生產基地,包括漯河平平工廠、漯河衛來工廠、駐馬店衛來工廠、漯河衛到工廠和漯河杏林工廠,各生產車間按照潔凈廠房10萬級標準要求設計,具備獨立空氣過濾迴圈系統,保證車間內空氣的潔凈度等符合標準要求。

生產車間采用五大類裝置和機器,包括調粉裝置、熟化裝置、調味裝置、殺菌裝置和包裝裝置,包括自動上料、自動包裝等自動化生產裝置,代替手工作業,生產能力大幅提高,同時減少了手工操作過程中可能產生的交叉汙染,實作互聯互通自動智慧監控一體平台,實作生產數據的線上采集、分析,提效降本。

組建專業團隊及建設研發中心,研發及檢測實力行業領先。 衛龍分別在河南和上海設立套用研發中心,擁有5項省級科研合作平台和3項市級科研平台稱號,擁有近百位專業科研人員,大都來自食品類高校和科研院所,60%以上是博士和碩士。衛龍研究院的檢測中心專門負責對產品從原料入廠到成品出廠做全流程的監控,設定了100多項檢測環節。

檢測中心包括感官評測室,理化檢測室,微生物檢測室,色譜檢測室等七大板塊,配備了同行業中極專業、極齊全的分析檢測裝置,包括氣相-質譜聯用儀、液相-質譜聯用儀、電感耦合等離子質譜儀等,還擁有兩個十萬級潔凈程度的微生物培養室,能夠對食品的添加劑、重金屬元素、農藥殘留、獸藥殘留進行從上遊原料到辣條生產的全流程檢測。

3.2.4 提價傳導較為順暢,銷量下滑影響或逐步消退

提價後毛利率顯著提升,銷量有所下滑。2022年6月衛龍開啟產品升級及提價,調味面制品從21年的15.1元/kg提升至23p的20.8元/kg,提升振幅達37.75%。蔬菜制品從21年的27.4元/kg提升至23p的34.1元/kg,提價振幅達24.45%。

豆制品及其他產品從21年的30.2元/kg提升至23p的39.7元/kg,提價振幅達31.46%。受大幅提價影響,產品銷量有所下滑,但提價傳導較為順利,蔬菜制品、豆制品及其他產品銷量降幅有所收窄,調味面制品主要系淘汰了5毛的低端產品,因此銷量下滑較為嚴重,23p同比下滑23.97%至6.2萬噸。

提價後毛利增長明顯,為品牌投入及研發支出留出更大空間。 2022年6月開啟提價,22p以來各產品毛利保持較快增長,22p調味面制品毛利增長11.7%至6.17億元,菜制品毛利增長24.8%至4.40億元。23p調味面制品毛利增長25.2%至5.85億元,蔬菜制品毛利增長36.5%至4.83億元。毛利提升後可以在品牌行銷及研發創新等方面增加投入,有助於提高消費者黏性。同時提價後渠道利潤空間也在增厚,渠道積極性有所提升。

3.3 線下渠道改革持續深化,積極擁抱零食量販和電商等新渠道

線下渠道為主,積極拓展全渠道。線下渠道為主要營收來源,2023p營收占比達到89%,隨著近兩年量販零食渠道快速開店並搶占商超等渠道流量,公司積極擁抱量販零食店新渠道。

線上營收包括分銷和直營,隨著抖音等新電商平台的崛起,公司也加大了線上業務的投入,線上營收占比從19年的7.41%提升至23p的11.26%。

3.3.1 線下渠道持續改革,輔銷助銷模式成效顯著

渠道不斷變革,掌控更加精細。 公司線下渠道模式經歷了多輪變革,2015年以前主要在流通渠道售賣,渠道模式為省代模式,透過省代-一批-二批等進行層層分銷,管理較為粗放,公司對終端掌控力低。

2015年以後公司進入現代商超渠道並推出白色精裝款產品,流通渠道仍然采用省代模式,但新設休閑部組建經銷團隊負責KA等現代渠道,並逐步取代省代模式。

2020年公司借鑒今麥郎「小老板」模式推行合夥人制度,但水飲與零食在周轉等方面存在差異,合夥人制度投入產出比不高,2022年公司轉向高線輔銷、低線助銷模式,在渠道精細化與費用投入方面取得了較好的平衡,渠道掌控力有所提升。

實行渠道改革,高線輔銷+低線助銷取得積極成效。 輔銷為在一二線城市建立銷售辦事處,提高終端執行力,透過建立內部銷售團隊,協助中心城市經銷商擴大零售終端覆蓋,提高對重點渠道、重點門店的執行能力,進而提升終端單產,截止2023p已設立32個銷售辦事處、334個輔銷業代和120個輔銷經銷商,門店覆蓋數量從22年底的26324個提升至37078個,店均SKU從10.8個提升至12.5個。

助銷模式為在低線城市推進終端覆蓋並提升單產,透過挑選優質經銷商,協助經銷商僱用銷售專員覆蓋零售終端網點,可以有效管理渠道費用投放,推進終端覆蓋,進而提升單店產出,截止2023p店均SKU為9.6-9.9個,門店覆蓋數量從22年底的94786個提升至172388個。

3.3.2 積極擁抱量販零食系統,品牌知名度高有助於快速放量

加快合作量販系統,銷量環比維持高增。 2023年5月開始積極擁抱零食量販渠道,截止6月底,衛龍與62家知名零食系統達成合作,覆蓋重點零食門店超1萬家。

8月量販零食系統銷量環比增長38.1%至37.18萬箱,9月銷量環比增長16.7%至43.37萬箱,10月銷量環比下降3.10%,我們認為主要系系統門店為國慶假期提前備貨。

衛龍產品知名度高,量販系統樂於合作知名產品。 量販零食店致力於在消費者心中建立「低價」心智,因此往往將知名度高、價格透明的一線品牌作為引流產品。衛龍作為辣條行業龍頭,在進入零食量販系統方面不存在較大問題,隨著時間推移,其進入的量販系統門店數量有望持續增加。為滿足零食量販系統消費場景公司還專門推出客製樂享裝,實作與其他渠道產品的區隔,從而保證價盤體系的穩定。

量販零食系統對供應商提出新挑戰,衛龍積極進行供應鏈變革。 對於公司而言,合作量販系統最大的挑戰在於供應鏈體系重塑,因為零食系統要求①貨齡新,傳統渠道40天貨齡,零食系統為15天;②產品周轉快,傳統渠道15天庫存,零食系統為5天;③產品品質好,零食系統自建品控中心,並實行「全民」獎勵機制;④運作效率高,零食系統采用數位化營運、高效倉配自動化和JIT送貨模式。

新的挑戰倒逼公司推動供應鏈變革: ①公司開發自動檢測技術,減少生產周期提升品質和效率;②提升柔性生產能力,支持多品項在同一產線同時按需生產,實作不同規格快速切換;③創新物流配送模式,零食渠道專車直配;④轉變供應模式,實行訂單+預估庫存式生產;向以服務為導向的供應鏈組織變革,訂單全鏈路端到端時效與服務跟蹤。公司提出了訂單100%滿足、貨齡小於8天、1-3天準時送達的目標。

3.3.3 線上營收穩定增長,直營占比不斷提升

線上營收保持快速增長。隨著公司加大對線上業務的投入,2019-2022年線上營收從2.51億元增長至4.86億元,CAGR為24.69%。線上營收占比從2019年的7.4%提升至2023p的11.3%。

控制線上經銷規模防止亂價,線上直銷占比不斷提升。 線上業務分為直銷和經銷兩部份,直銷即在第三方電商平台如天貓、京東、拼多多、抖音、快手等開設的直營店,經銷即向天貓超市、京東超市即其他線上經銷商出售商品。隨著抖音等電商平台的快速發展,公司愈加重視電商業務發展,並將電商平台作為品牌行銷的重要陣地,此外經銷業務的毛利率更低,如果規模過大容易導致價格體系混亂,因此加大了對直銷業務的投入。直銷業務占線上營收的比重從2019年的42.58%提升至2023p的63.11%。

3.3.4 重視海外市場開拓,低基數下營收迅速增長

開拓海外市場,營收快速增長。2023年3月3日衛龍成立海外事業開發中心。2021年海外實作營收1980萬元,2022年同比增長230.74%至6547萬元,2023p同比增長78.94%至4500萬元,海外營收占比從2021年的0.5%上升至2023p的2.20%。

4 面粉及豆油等原料價格有望下行,盈利能力改善可期

生產成本中原材料及包裝材料占比較高。 公司主要原材料為大豆油、面粉和魔芋,在營業成本中占比接近一半,近年來受原料價格上漲影響有所提升,從2020年的44.8%上升至2023p的49.1%。包裝材料主要包括紙箱和包裝袋,占比約為20%。

其他成本包括人工費用、OEM成本(向OEM供應商采購成品的成本)、生產費用、相關稅費等,占比較為穩定。

面粉價格復盤及展望: 小麥為面粉主要原材料,2021年下半年以來,受小麥價格持續上漲影響,面粉價格從2021年9月的2870元/噸上升至2022年11月的3640元/噸。今年春節後受整體售糧進度同比偏慢影響,市場散糧余量較去年同期相對偏多,市場整體供應寬裕,2月後小麥價格持續走低,拖累面粉價格走低。

5月新麥上市後,河南安徽等產區受不利降雨影響品質下降,用於生產面粉的質優糧源數量減少,小麥價格上升帶動面粉價格反彈。中秋國慶旺季帶動食品廠提前采購補庫,Q3小麥和面粉價格延續上漲趨勢。

展望Q4,受高價庫存影響,短期內面粉價格或維持高位。但面粉需求穩定,玉米價格下降導致小麥逐步結束飼用渠道,目前粉企庫存充裕采購謹慎,小麥和面粉價格為近兩年來高位,預計明年將逐步進入下行通道,有望改善公司盈利水平。

豆油價格復盤及展望: 2019年開始豆油價格進入上行通道,2022年6月達到峰值後進入下行通道,2023年豆油價格整體走弱,先跌後漲,上半年下跌主要系美聯準加息導致美元升值,大宗商品價格下跌。下半年幹旱天氣引發大豆產量擔憂導致價格上漲,但9月美豆上市後壓力顯現,國內秋季備貨結束,豆油價格轉弱。

根據卓創資訊,今年1-10月消費增幅不及供應增幅,截止10月底港口豆油庫存為91.12萬噸,較年初庫存增32.08%。消費緩慢復蘇及大豆供應未出現大幅下降的背景下,預計豆油價格將持續走弱,有利於公司盈利水平改善。

調味面制品毛利率敏感性分析: 根據中國消費者報,2021年調味面制品全行業使用面粉約150萬噸,食用油約48萬噸,辣椒約9萬噸,面粉與食用油用量比約為3:1。

2023p面粉均價約為3337元/噸,豆油均價約為8800元/噸,二者價格比約為3:8,則價值比約為9:8。23p調味面制品毛利率為45%,假設成本中原材料占比為50%,則面粉總成本占收入14.5%,豆油成本占比為13%。

目前面粉價格為3423元/噸,與19、20年的3000元/噸相比有10%的降幅空間。豆油價格為0.86萬元/噸,與20年的0.7萬元/噸相比有20%的降幅空間。隨著原料價格不斷下行,毛利率有望不斷改善。

5 盈利預測與估值

5.1 分產品營收預測

1)營業收入: 公司提價後價格傳導較為順暢,疊加量販零食等渠道迅速放量,預計營收將保持較快增長,其中魔芋爽、蛋類制品契合健康化趨勢且市場評價較好,預計保持較快增速。

2)毛利率: 量販零食渠道毛利率較低,其營收占比提升對毛利率有負面影響,但隨著營收不斷增長,規模效應下毛利率有望持續提升。

3)期間費用率: 規模效應疊加新渠道費用率較低,銷售費用率和管理費用率預計不斷下降。

我們預計公司2023-2025年營業收入分別為49.85/57.57/66.27億元,分別同比增長7.17%/15.50%/15.10%,預計公司2023-2025年實作歸母凈利潤9.81/11.58/13.64億元,分別同比增長548.68%/17.99%/17.78%,對應23-25年PE分別為16.7/14.2/12.0X。

5.2 估值

可比公司估值對比:勁仔食品、甘源食品、洽洽食品和鹽津鋪子均為休閑食品生產企業,與衛龍的主營業務較為接近,因此將其作為可比公司。橫向對比來看,2023年可比公司估值均值為27.2X,衛龍2023年PE為16.7X,低於行業均值水平。

6 風險提示

新品表現不及預期: 公司不斷推出新品以鞏固市場及開拓新市場,如果新品表現不及預期,將會拖累整體業績增長。

渠道拓展不及預期: 公司透過輔銷和助銷模式提升終端產出水平,積極合作量販零食渠道,大力發展線上電商業務,如果門店覆蓋數量拓展不及預期,零食量販渠道進入不及預期,線上業務拓展不及預期,會影響收入增長。

原材料價格上漲風險: 公司主要原材料為大豆油、面粉、魔芋、海帶等,如果原材料大幅上漲且較難轉嫁給消費者,利潤增長可能不及預期。

——————————————————

報告屬於原作者,僅供學習!如有侵權,請私信刪除,謝謝!

報告來自【遠瞻智庫】