在漫长的人类历史长河中,珠宝的身影可谓无处不在。珍珠、玛瑙、黄金、钻石、彩宝、翡翠……各种各样的珠宝不仅反映着各个历史时期的审美潮流,更承载着每个时代的价值观和文化意义。

全球珠宝首饰行业是一个巨大的经济产业,随着经济发展的不断推进、时尚行业的推波助澜以及文化潮流的持续演变,全球珠宝首饰行业的市场规模也在不断扩大。

香港是全球重要的珠宝首饰交易中心之一,拥有众多知名的珠宝品牌和制造商。由香港贸发局举办的「香港国际珠宝展」和「香港国际钻石、宝石及珍珠展」作为全球珠宝业盛事,每年都吸引着来自世界各地的珠宝商、设计师、买家与珠宝爱好者齐聚香江、共享商机。

在2023年的「珠宝双展」期间,香港贸发局采访了732名买家和参展商,结果显示珠宝贸易商对2023、2024两年的市场前景渐感乐观。随着经济活动逐渐摆脱各种防疫限制,市场的乐观情绪也与日俱增。

在2023年的「香港国际珠宝展」和「香港国际钻石、宝石及珍珠展」期间,香港贸发局采访了732名买家和参展商,结果显示珠宝贸易商对2023、2024两年的市场前景渐感乐观。随着经济活动逐渐摆脱各种防疫限制,市场的乐观情绪也与日俱增。

步向复苏

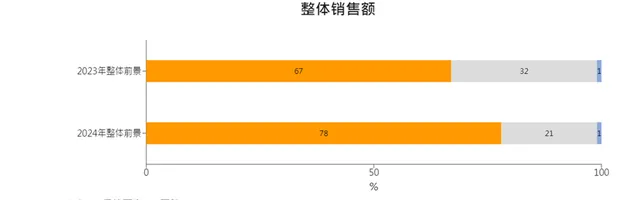

三分之二的受访贸易商估计,2023年整体销售额将会增加;乐观趋势预计会持续,78%的贸易商预期2024年销售额会取得增长。此外,60%的参展商表示预计离岸(FOB)价格将会上升,85%的参展商预期采购/生产成本有所增加。63%的买家预期零售价格上涨,74%的买家则估计采购价格将会上升。参展商表示,虽然采购/生产成本上涨会带来更大压力,但是将这些成本转嫁给客户的可能性不大。

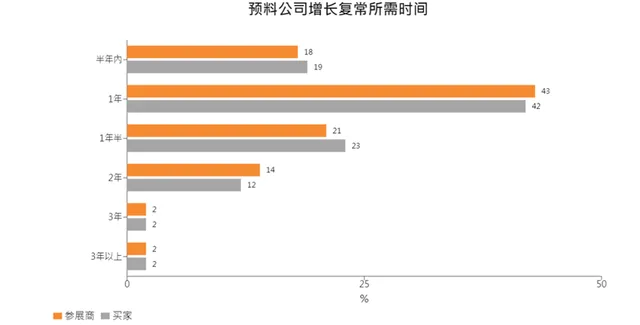

大多数受访者预期市场将逐步复苏。超过60%的受访者预期公司业务增长能在2024年恢复到疫情前水平。预计采购活动会在2023年增加,反映市场前景向好。

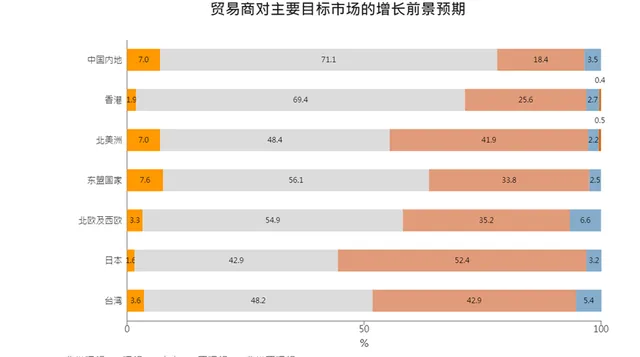

中国内地和香港在2023年初放宽防疫限制,经济活动逐步重启和复苏,珠宝业界对于这两个市场的增长潜力也变得乐观。贸易商认为,在各个主要市场当中,中国内地和香港的增长前景最为理想。78%的受访者认为,中国内地市场在未来两年具备增长潜力,另有71%的受访者认为香港市场能在未来两年取得增长。

疫情后的挑战和机遇

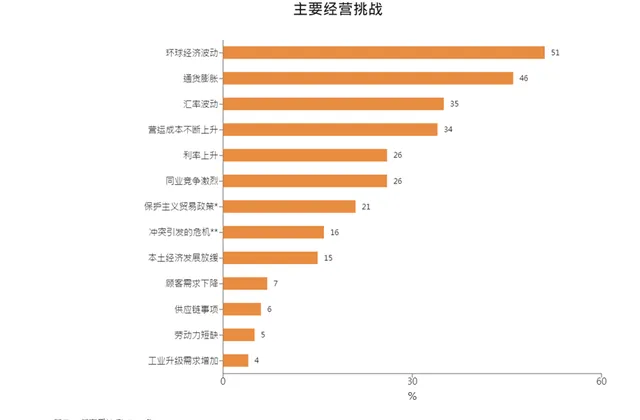

展望未来,全球各地仍然面对不少迫切的经济问题,在疫情后初期可能影响珠宝业的复苏进程。受访者认为,2023年珠宝业面临的四大挑战分别是环球经济不明朗、通胀压力、汇率波动和营运成本不断上升。

然而,随着疫情后旅游限制全面放宽,珠宝业也有望迎来若干良机。受访者认为,消费能力复苏将是2023年业务增长的主要推动力,其次是新兴市场需求上升,以及电子商务带来的新商机。

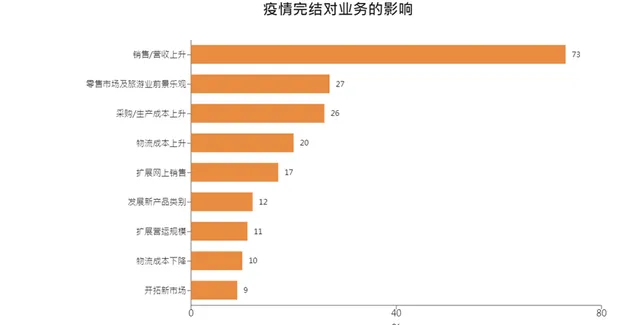

疫情对经济造成的干扰逐渐消退,加上旅游限制全面放宽,这些都是业界看好2023年和2024年前景的主要原因。大多数受访者相信,随着疫情结束和相关旅游限制放宽,其业务前景会有所改善,73%的受访者预料销售和营收将会增加。27%的受访者预计,公司业务将受惠于零售市场前景改善及旅游业复苏。然而,也有不少受访者对生产成本和物流成本上升表示关注。

总的来说,业内人士普遍对前景持乐观态度。不过,11%的受访者对疫后扩展营运规模态度审慎,9%的受访者对疫后开拓新市场存有疑虑。事实上,17%的受访者表示,即使旅游限制已全面放宽,他们仍会通过电子商务渠道拓展业务。

数字渠道

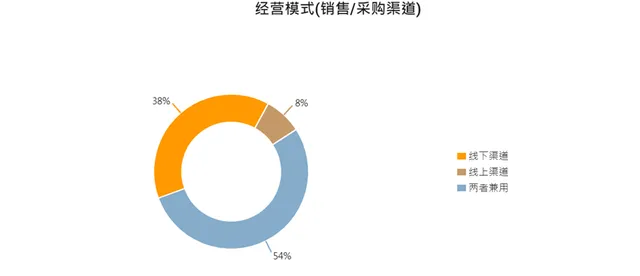

新冠疫情期间,电子商务活动激增,数字化转型加快,令珠宝业者更加明白数字化的重要性,因此在疫情结束后,预计发展数字渠道仍会是业界的核心业务策略和重要机遇来源。17%的受访者将扩展网上销售视为疫情下的应对措施或影响。约62%的受访者表示目前有从事网上商贸业务;约38%的受访者表示仅通过线下渠道经营业务。

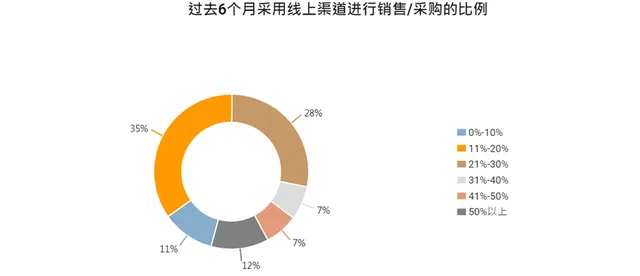

在采用混合模式进行业务活动的392名受访者中,接近一半的受访者表示网上销售和采购活动在公司总贸易额的占比不足20%,只有约12%的受访者表示有五成以上的销售和采购额来自网上贸易,这显示出线下经营渠道仍然是主要的贸易模式。

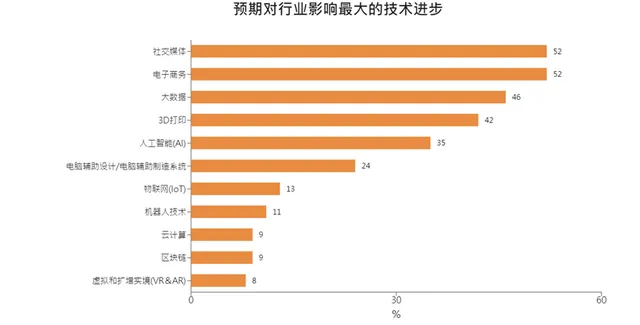

调查中,最多受访者将社交媒体、电子商务和大数据视为会在未来3年颠覆业界发展的三大技术,反映业者意识到数字化的重要性,以及这些技术对行业的潜在影响。受访者预期会投入更多资源探索行业专用的新技术,以保持市场竞争力。

中国珠宝市场规模稳定增长

中国是全球最大的珠宝加工国和最大的珠宝消费国之一。按国内珠宝市场的消费结构来看,中国珠宝市场的消费主要集中在黄金珠宝、彩宝、钻石珠宝、翡翠珠宝和婚庆珠宝等产品上。随着人们生活水平的不断提高,国内消费者对于珠宝的需求也日益多元化。除了传统的黄金和钻石等贵重材料,国内消费者开始注重珠宝首饰的艺术性、文化性和设计感,对于创新和个性化的珠宝产品有着更大的兴趣和需求。

在过去几年,中国的珠宝市场规模稳定增长,对外需求经历了疫后的「V型反弹」;珠宝进口呈现出以2020年为低点的「V型反弹」态势,在2022年超过疫情前水平。2023年前三季度,中国的珠宝商品类进口达878.6亿美元,同比增长22.5%。

2021年以来,中国与东盟在珠宝首饰行业的双边贸易额激增,中国对东盟的珠宝类商品需求旺盛,双方珠宝贸易的活跃也为国际产业链、供应链的稳定做出了贡献。