(报告出品方/作者:东方证券,谢宁铃、张玉洁)

1. 紫燕食品:餐卤龙头品牌,拓店贡献成长

1.1 聚焦餐卤,立足华东、面向全国

源自川味、立足华东,高效二级网络迈向全国。公司产品起源川蜀风味,渠道发展立足华东,在 三十多年发展期间历经 3 个阶段:1)品牌初创期(1989 年-1999 年):1989 年紫燕第一代创始 人钟春发夫妇在江苏徐州创办了紫燕的前身「钟记油烫鸭」,一经诞生,「钟记油烫鸭」凭借特 色鲜明的口味迅速传遍徐州大街小巷。1996 年第二代掌门人钟怀军先生接任家族企业,为拓展更 大的市场果断进军「鸭都」南京,拓展菜品品类的同时采取「爆品」策略,研发招牌菜品「百味 鸡」并在此基础上创立品牌「紫燕百味鸡」。2)开拓成长期(2000 年-2014 年):2000 年紫燕 进军上海,并以上海为中心辐射华东各区域,2001 年门店突破 500 家。此后公司开启全国发展战 略,先后进军华中、华南等市场,2008 年门店突破 1000 家,五代门店形象问世,产品实现全面 冷链配送,初步形成全国连锁经营布局,2012 年迈开了向北方和南方市场延伸的坚实步伐,实现 东西南北中全国布局的战略目标。同时,公司注重打造多渠道营销优势,于 2014 年正式入驻电商 平台,在天猫、1 号店、京东开设紫燕官方旗舰店。3)转型扩张期(2015 年至今):自 2015 年 起,公司开始引入外部投资机构,先后完成两轮融资;2016 年公司确立最新销售模式,将传统加 盟模式调整为「公司—经销商—终端加盟门店」的两级销售网络,有助于对加盟体系进行高效管 理及业务规模的快速扩张。经销模式调整后,品牌门店增加迅速,由 2018 年的突破 2000 家至 2022 年的近 5700 家,2022 年公司成功在上交所主板上市。

聚焦餐卤场景,鲜货大单品奠定基本盘。1)公司产品以鲜货卤制品为主,其中夫妻肺片、整禽 两大类单品奠定销售基本盘,18-22 年公司鲜货产品销售占总营业收入比例在 85%及以上,其中 夫妻肺片销售占比在 30%以上,整禽类销售占比在 25%以上。2)鲜货产品以外,公司预包装产 品发展迅速,主要包括锁鲜装、真空装及礼盒包装的佐餐卤味产品,主要通过商超、电商、社区 团购等非即食零售渠道售卖。

经销模式为主要渠道,门店保持稳步拓张。1)公司鲜货产品主要通过门店进行销售,2022 年公 司门店总数 5695 家,除其中 29 家直营门店外,其余均通过「公司->经销商->加盟门店->消费者」 的经销渠道进行销售。作为产品的直接售卖渠道,公司门店总数在 2018-2022 年保持 18.5%的年 化复合增长。2)分区域看,公司核心销售区域为华东市场,一因品牌连锁创始起源于华东地区, 二因华东消费水平和口味习惯与公司主打的佐餐卤味产品契合度高,但随国内各区域城镇化水平 提高、消费习惯升级,以及公司在门店拓展、产品升级上的持续耕耘,公司销售区域向华中、西 南、华北、华南等区域逐步扩张,2018-2022 年非华东地区销售收入占比逐年提升。

1.2 创始家族控股,人才完备、激励到位

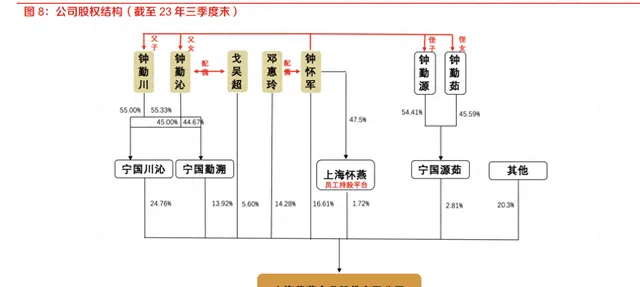

创始家族控股,保证经营决策稳健性。1)公司由创始人家族集中持股,经营决策稳健性得到保 证。截至 23 年三季度末,钟怀军先生直接持有公司 16.61%的股份;钟怀军的配偶邓惠玲女士直 接持有公司14.28%的股份;钟怀军与邓惠玲的儿女钟勤川先生、钟勤沁女士通过宁国川沁、宁国 勤溯合计持有公司 38.68%的股份;钟勤沁女士的配偶戈吴超先生直接持有公司 5.60%的股份。2) 钟氏家族直接和间接持有紫燕食品约八成的股权,其中钟怀军、邓惠玲、钟勤沁、戈吴超、钟勤 川为一致行动人,是公司的实际控制人。

管理团队海纳百川,人才储备日趋完备。管理团队经验丰厚,23 年 5 月戈吴超先生接任钟怀军先 生担任公司董事长,戈吴超先生曾任公司采购总监,总经理,对行业理解深刻,管理层平稳过渡; 其余关键高管拥有食品快消领域各关键环节的长期从业经历,在采购供应、研发生产、信息管理、 财务投资等各自专业领域有扎实经营能力。完备的人才队伍一方面体现公司在所处赛道、经营理念、团队氛围等方面的吸引力,另一方面也将持续助力公司在规模化生产、品牌化经营、产业协 同扩张等道路上继续进取,引领佐餐卤制品行业连锁化发展、高效率运营。

公司设有上海怀燕、宁国筑巢、宁国衔泥和宁国织锦四个员工持股平台,22 年底合计持有公司 4.39%股权,持股平台覆盖核心高管、技术人员等 97 人,涉及供应链、审计、采购、生产等各业 务条线,体现公司与员工共享利益、形成长效激励机制的意愿。

24 年推出股权激励,经营势头向上。公司发布 2024 年限制性股票激励计划(草案),拟授予的 限制性股票数量为 246.45 万股,占公司股本总额的 0.6%,授予价格为每股 10.89 元,授予对象 包括核心员工及技术骨干 192 人,占公司 2023 年底员工总数的 9.60%。对收入增长或利润增长 进行考核,收入考核(A)为:1)以 2023 年营业收入为基数,2024 年营业收入增长率为 19%;2)以 2023 年营业收入为基数,2025 年营业收入增长率为 38%;或者 2024-2025 两年累 计营业收入较 2023 年增长率为 157%;3)以 2023 年营业收入为基数,2026 年营业收入增长率 为 57%;或者 2024-2026 三年累计营业收入较 2023 年增长率为 314%。利润考核(B)为:1) 以 2023 年净利润为基数,2024 年净利润增长率为 15%;2)以 2023 年净利润为基数,2025 年 净利润增长率为 30%;或者 2024-2025 两年累计净利润较 2023 年增长率为 145%;3)以 2023 年净利润为基数,2026 年净利润增长率为 45%;或者 2024-2026 三年累计净利润较 2023 年增 长率为 290%。 若营收实际增长率 a≥A 或者净利润实际增长率 b≥B,则公司层面解除限售比例 100%;若 a≥ 0.7×A 或 b≥0.7×B,则公司层面解除限售比例 max(a/A,b/B);否则为 0。第一/二/三个解除 限售期解除比例分别为 30%/30%/40%。

1.3 拓店贡献成长,23 年成本回落带动毛利率改善

营收主由拓店驱动,单店恢复贡献增量。1)19-22 年公司营收 CAGR13.95%,其中加权平均门 店数 CAGR19.11%,单店收入-4.34%,公司过去收入增长以拓店驱动为主。2)门店拓展方面, 19-21 年公司保持每年 1000-1500 家的开店速度,19-21 年关闭门店数分别为 398/379/674 家, 公司门店关闭主要系经营不善、市政拆迁、租约到期等,21 年关店数较高主要系疫情影响,后续 预计有望保持平稳。3)单店收入看,19 年单店年收入在 75.8 万元,20 及 21 年受到疫情影响单 店营收有所下滑,22 年重回正增长。

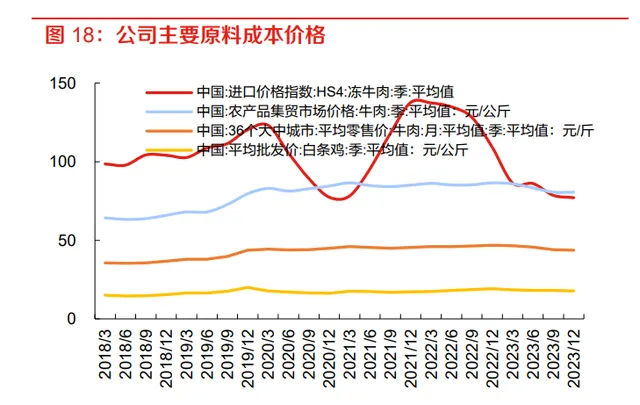

毛利率受到原料成本、制造费用等扰动,23 年原料价格下行带动盈利释放。公司毛利率主要受价 格政策、原料成本波动等因素影响,原材料成本中整鸡、牛肉占比较高,根据公司公告,18-21 年两者采购额分别占总采购额比例均值为 16.6%和 14.3%,占当年营收比重均值为 10.7%和 9.3%。 20 年公司毛利率提升受益于原材料成本回落及 19 年提价效果逐渐显现;21 年毛利率同比承压系 原料成本上涨以及产能整合逐步完成带来制造费用上升;22 年公司毛利同比下降主因进口牛肉等 原材料价格上行,23 年伴随进口牛肉价格持续回落等,公司毛利率呈现逐季度回升趋势,后续同 比修复仍值得期待。

销售费用率短期有所波动,管理费用保持稳中略降态势。1)销售费用:公司销售费用率在 18-19 年呈现下降趋势,19 年及之后持续上升,拆分细项看,①18-20 年公司人员工资费用率成呈现下 降趋势,因公司对销售部门架构进行优化、逐步委托第三方物流公司配送带动自有物流人员下降、 关闭部分直营门店,21 年及之后人员工资费用率有所上升因公司加大对外卖平台、社区团购等新 零售渠道线上渠道的开拓力度,新增部分销售人员等有关;②公司广告、展览等推广费用率自 20 年之后持续上升,因公司进一步加强品牌推广、在电视广告平台及网络平台加强费用推广有关。 2)管理费用:公司管理费用率短期受到股权激励费用的波动,但整体呈现稳中略降趋势,主要 受益于公司员工费用等的下降。

ROE 拆解来看,1)纵向维度,整体看公司 ROE 受净利润率波动较大,18-20 年受益于净利率提 升呈现上升态势,21年及之后净利率下行带动ROE下行。公司资产周转率在18-19年维持稳定, 20年因疫情原因公司收入增速放缓但总资产略有增长使得公司资产周转率略有下降,21年后资产 周转率略有上升;公司权益乘数自 19 年之后持续下降,主因公司加强资金管控,母公司账面由母 子公司往来款形成的其他应付款下降较多所致。2)横向维度,公司 ROE 高于同业,主因公司资 产周转率及权益乘数较高。

2. 餐卤行业:连锁空间更大,规模龙头占优

2.1 佐餐卤行业容量大,品牌发展处更早期

佐餐卤行业增速保持平稳,空间更大。1)卤制品行业隶属于食品加工行业,产业分工清晰,上 游为养殖、种植禽畜、水产、蔬菜等主要原料的农业企业,以及生产香辛料、包材等主要辅料的 工业品产商;直接下游为经销/加盟/直营等传统线下渠道,以及电商/社团等新零售线上渠道,终 端场景为以家庭为主要对象的餐食消费以及年轻群体为主要对象的休闲娱乐消费。2)根据弗若 斯特沙利文,2022 年我国卤制品行业规模约 3400 亿元,其中佐餐卤/休闲卤各为 2100/1300 亿 元,佐餐卤相较于休闲卤具备更大空间;行业整体 18-22 年 CAGR 为 8.0%,其中佐餐卤/休闲卤 各为 7.2%/9.3%。

佐餐卤制品偏正餐/计划性消费属性,行业更加分散。从消费场景看,佐餐卤制品相对偏正餐、计 划性消费属性,休闲卤制品偏冲动性消费;从门店选址看,佐餐卤制品门店选址更偏下沉,多靠 近农贸市场、社区、商超等,休闲卤制品门店多位于人流较旺的地区如社区、商场、交通枢纽等; 从竞争格局看,佐餐卤味相对较为分散,行业参与者包括无品牌的个体经营店与品牌连锁店,而 休闲卤制品行业参与者多为品牌连锁店。客单价对比看,佐餐卤制品主要品牌平均客单价在 29.17 元,略高于休闲卤制品的 28.50 元。

佐餐卤制品品牌化发展处于更早期,龙头具备更高份额提升潜力。对比休闲卤制品,佐餐卤制品 品牌化发展处于较早阶段,集中度相对更低。根据美团数据,2020 年佐餐卤味 Cr3 在 2.84%,低 于休闲卤味的 9.57%;门店数量看,休闲卤制品有 5 个以上品牌已有 2000+门店规模,而佐餐卤 中仅有紫燕一个品牌超过 2000 家门店,佐餐卤制品市场集中度、连锁化率仍有提升空间。据华 经产业研究院,中国卤制品消费者对佐餐卤制品期待方向中,卫生健康仍排在首位,因此能够规 范化经营、标准化生产的品牌厂商会持续获取更大份额。

2.2 佐餐卤经营壁垒更高,看好龙头市占率提升

上游生产布局更复杂、区域性更加明显,佐餐卤经营壁垒更高,看好龙头市占率提升。我们认为 佐餐卤制品的经营壁垒相较于休闲卤制品更高,一方面,佐餐卤制品包含更多品类,原料采购及 生产等更加复杂,对比休闲卤制品和佐餐卤制品主要品牌的十大最受欢迎单品,休闲卤制品主要 产品集中于鸭副品类,而佐餐卤制品核心产品分散于鸡、牛、猪等不同品类中;另一方面,佐餐 卤场景更偏餐桌、消费者粘性更强,品牌的区域性更加明显,这使得佐餐卤制品在口味接受度、 品控统一性、品牌影响力等方面具备更高门槛。根据窄门餐眼,佐餐卤品牌的省份集中度高于休 闲卤品牌 ,休闲卤制品 头部品牌 TOP1/TOP3/TOP5 省份的门店数量占比 均 值 分别为 22.7%/44.3%/58.4%,佐餐卤制品则分别为 58.7%/80.5%/86.6%。佐餐卤制品较高的经营壁垒使 得龙头企业护城河更深,看好其市占率提升的逻辑。头部佐餐卤味品牌紫燕 TOP1/TOP3/TOP5 省份的门店数量占比分别为 23.1%/40.9%/56.4%,区域结构优于行业整体,也侧面印证了其作为 龙头品牌的全国化扩张能力以及市占率提升的逻辑。

3 产品、渠道、品牌、供应链共助扩张

3.1 产品:大单品奠定收入基本盘,推新及外延扩张持续推进

核心大单品深入人心,奠定收入基本盘。1)从营收贡献看,公司第一大品类「夫妻肺片」营收 占比在30%以上,而以百味鸡、紫燕鹅等为代表的第二大品类「整禽类」 营收占比在25%以上, 两者合计在 55%以上,核心单品奠定公司收入基本盘。2)从增长情况看,夫妻肺片/整禽类 18- 22 年营收 CAGR 14.9%/11.9%,销量 CAGR7.5%/8.9%,吨价 CAGR6.8%/2.8%,量价稳健增 长,可看出消费者对公司核心品类的粘性。

推新频次高,性价比套餐拓展边界。1)我们梳理佐餐卤和休闲卤头部品牌推新/主推产品情况, 紫燕推新频次相对较高、口味及品类跨度相对较广,推新策略上一方面注重季节偏好,Q3-Q4 推 出基本为主食肉类,更符合秋冬消费偏好,而 Q2 夏季推出凉拌素材,贴近暑热口感需求。2)此 外,公司推出核心产品套餐(包括紫燕夫妻肺片套餐、藤椒鸡套餐等),依托高口碑、高认知度 大单品,扩展消费场景、延拓品牌势能。以招牌紫燕夫妻肺片套餐为例,据头部外卖平台显示, 其在多个店铺中复购率、当地同品类热度榜单中排名靠前。

公司在外延扩张上持续发力。1)公司自 2018 年起布局麻辣烫品牌"嗨辣麻唇"、冷锅串串品牌"椒 言椒语"、性价比子品牌「赛八珍」、砂锅品牌"砂锅状元"、跷脚牛肉品牌「冯四孃」等,23 年 5 月战 略投资老韩煸鸡、合力打造中国的"中式炸鸡第一品牌",23 年 9 月战略投资京脆香,外延合作范 围,加大市场布局。2)公司加速布局海外市场,公司在 23 年 5 月成立海外事业部,并于同月于 澳洲墨尔本与当地经销商签下澳洲特许经营协议,开启紫燕全球化发展;公司在 23 年年底进军美 国市场,与大华集团、创丰集团签署战略合作协议,其中 99 大华超市为美国最大的华裔连锁超市 之一,在美国共开设 64 间分店、年营业额超过 10 亿美金;创丰集团是专注于头部餐饮品牌出海 美国的投资管理集团,拥有中美两地专业的团队与资源,旗下代理了以小龙坎火锅为首的诸多国 内知名餐饮品牌。

3.2 渠道:经销模式放大经营杠杆,加大新经销商拓展

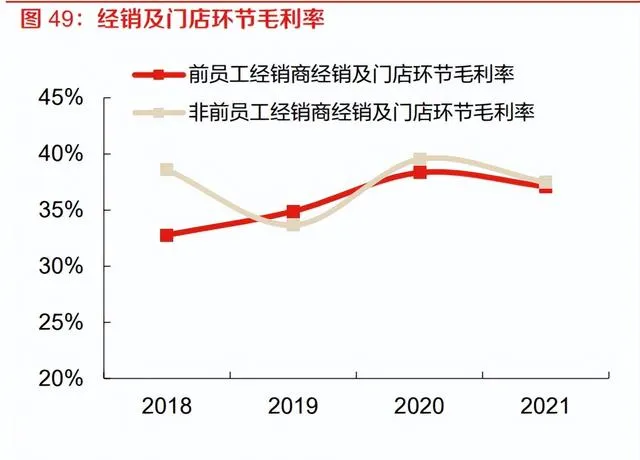

公司主要采用以经销为主的连锁经营模式,同时构建了包括电商渠道、商超渠道、团购模式等其 他渠道在内的多样化立体式营销网络体系。截至 23 年 6 月底,公司全国门店总数 6137 家,其中 直营门店 32 家。经销为公司主要销售模式,23Q1-Q3 占总营收 88.01%,公司与经销商签订【特 许经营合同】,授权经销商在协议约定的区域内经销公司的特许经营产品、使用公司的商标、招 牌、服务标记、营运管理技术、宣传资料及宣传信息、食品安全标准等,在统一的品牌形象下销 售公司品牌产品及提供相关服务。 渠道模式复盘看,公司发展初期在各区域开设了上海紫燕、武汉川沁、苏州紫燕等独立的区域经 营主体,各区域经营主体由区域管理团队进行管理,并负责区域内产品生产及配送、门店开拓及 管理等工作。2008 年公司门店数突破 1000 家,伴随公司业务规模的扩张,分散化管理模式已不 能适应公司的发展及融资需求,公司管理模式逐渐向集中化、规范化过渡。公司自 2010年起以紫 燕有限为母公司,逐步整合各区域经营主体,管理职能从区域管理团队统一收归至母公司,实现 集团化运营。2016 年,公司进一步对销售模式进行了调整,将直接加盟模式调整为"公司——经 销商——终端加盟门店"两级销售网络,在主要省/市区域设立经销商发展加盟门店;同时,公司 鼓励各地区的管理人员由内部员工转为经销商,18-21 年公司前员工经销商数量分别为 11/10/10/10 家,前员工经销商贡献收入占公司总营收 89.23%/86.61%/84.44%/77.60%。2021 年 末公司前 5 大经销商拥有门店合计 2930 家,占总门店数量 56.78%、收入比重 62.12%。

根据公司公告,公司对于同类产品采取全国统一的出厂价格,并根据经销商级别、市场开拓情况、 区域竞争情况以及新品促销情况等制定进货返点、进货返利、开店返利、促销返利等折扣以及返 利政策,不存在区别定价。1)考虑到新市场的开拓难度,公司给予新市场的经销商一定的进货 折扣,具体为:2018 届、2019 届、2020 届以及 2021 届新市场的经销商,自开始合作的第 1、 2、3 年按照进货金额分别给予 10%、8%、5%的进货折扣,具体为进货金额*10%/8%/5%。2) 非前员工经销商主要系报告期内与公司开始建立合作的新市场的经销商,通常享受一定的进货折 扣,因此公司向其销售的主要产品单价低于前员工经销商。从经销及门店环节毛利率比较情况看, 前员工经销商及非前员工经销商整体较为接近。 从单店收费情况来看,1)公司向经销商收取其加盟门店的加盟费、门店管理费及信息系统使用 费,其中加盟费为 0.8 万/店/年,门店管理费为 0.1 万/店/年、信息系统使用费为 0.2 万/店/年。2) 经销商一般在每个开店周期期初向加盟门店预收该开店周期的加盟费,除收取标准不得超过 1.2 万元/店/年外,经销商对加盟费是否收取、收取标准、收取时间具有自主决定权。

公司加强对新增经销商的拓展,对前员工经销商的依赖度逐渐下降。1)公司 18-21 年度新增经 销商分别为 40/16/20/36 家,公司对前员工经销商销售收入比例由 2018 年的 89.23%下降至 2021 年的 77.60%,前五大客户销售占比由 2018 年的 66.35%下降至 22 年的 59.04%;公司规模以上 经销商(当期交易规模 1000 万元以上)由 18 年的 11 家提升至 21 年的 13 家,经销商培育效果 逐渐显现。

从开店情况看,公司 18-21 年新增加盟门店分别为 940/1053/1226/1440,开店数量稳健且逐年加 快;18-21 年闭店率分别为 6.8%/11.1%/8.5%/13.1%,公司退出的终端加盟门店主要系经营不善、 市政拆迁、租约到期等原因而终止经营,21 年闭店率较高主要受到新冠疫情的影响。净增来看, 公司 19-22 年净增加盟门店数量分别为 662/854/767/534 家,整体保持稳健。

3.3 品牌:社群营销活跃度高,品牌策略完备新颖

社群营销活跃度高,品牌策略完备新颖。1)对比抖音、小红书、微博的粉丝数量和互动数据, 可以看出紫燕品牌的社群营销活跃度在行业中位于领先地位,且在互动属性更强的抖音平台显现 更明显优势。更大容量的关注度和更高频次的曝光度有助于品牌形成更强的大众印象,带动客户 粘性及消费频次的提升。

2)品牌策略上紫燕兼具完整性与创意性,一方面通过会员充值、节日促销、新品满赠等系列促 销活动以价换量;另一方面通过品牌联名、话题营销等创意形式加深品牌识别度,提升品牌时尚 感。据小红书,紫燕「紫门」营销活动引发广泛的消费者转发分享,该主题活动以幽默贴切的方 式表达核心用户对紫燕产品口味、品牌品质的高度认可和归属感,并借话题传播、互动分享进一 步强化紫燕较为突出的产品力、美誉度、忠诚度。

3.4 供应链:采产配均夯实,信息管理赋能

采购端:采购模式质价兼备,供应合作持续精进。1)公司主要从外部供应商采购生产所需的原 材料,为兼顾规模采购优势和区域运输成本,公司采取重要原材料通过集采平台集中采购和非重 要原材料由生产基地分散采购相结合的采购模式,一方面实现采运成本的集约精简,另一方面配 合当地特色产品生产需求及原料新鲜度要求。2)采购策略方面,公司总部采购中心会根据主要 原料供应状况和行情走势分析预测,结合各生产基地汇集的需求信息,统一制定相应采购计划, 有利于最大化统一采购优势,并阶段性平滑原料价格波动。3)公司制定较为严格的供应商准入 机制,公司对前五大供应商采购占比 20%+,相对集中的供应结构有利于公司深化与上游的合作, 在原料生产、加工、运配等环节形成更优的品质适配和更高的运转效率。

生产端:逐步整合优化老产能,产能效率有所提升。2019 年,公司产能利用率为 118.61%,已 处于满负荷状态,为支撑公司业务规模的稳定增长,公司对各区域生产基地进行了集中化整合, 逐步开设新的大型生产基地,将产能较低的老的生产基地的产能逐步转移至临近的大型生产基地, 形成了目前以宁国、武汉、连云港、山东、重庆等 5 家工厂辐射全国的产能布局。20 年后,公司 新建大型生产基地的逐步投产,产能由 2019 年的 4.3 万吨提升至 21 年的 7.32 万吨,2021 年产能利用率降低至82.33%,产能瓶颈突破,为未来业务规模增长提供支撑。此外,生产基地的整合 降低了公司统一管理的难度,同时提升了公司的规模效应等。

公司在发展过程中注重信息化管理水平的提升,引入了食品行业 SAP-ERP 系统、销售中台系统、 OA系统、TMS 系统、WMS系统等现代电子化信息管理系统,目前已实现核心业务的全系统化管 理,并完成了不同系统之间的集成整合,实现了财务和业务信息一体化以及终端门店销售信息获 取的实时化,并在此基础上不断进行数字化应用探索,进行跨区域市场预测并及时反馈至生产、 研发及采购端,提升公司运营效率。截至 2022 年 8 月 2 日,公司销售中台系统及电子秤系统可有 效支持公司全年数亿笔订单量的运营数据处理,冷链物流系统可支持单日产品配送至超过 5300家 门店,会员系统可支持数千万会员的积分、储值等的信息管理,为公司全渠道运营提供了有力的 支持。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站