【企业概况】

【企业概况】

天眼查显示:

茶话弄官微的认证主体西安八亩田餐饮管理有限公司,成立于2016年11月,总部位于陕西省西安市。换言之, 品牌已过了7岁生日

茶话弄的创始人还于2023年3月创立了西安茶话弄企业管理 集团 有限公司,总部同样位于陕西省西安市

上述两家公司彼此之间并无投资|被投资关系,同时2家公司均 尚未融资

【产品】

产品品类

液态茶饮类

按主要成分 : 花奶茶、果奶茶(花果奶茶归入果奶茶)、酒奶茶(对于茶话弄来说,等同于米奶茶、微醺奶茶)、纯奶茶(咸奶茶是其中一种)、果茶、养生茶、纯茶(花茶归入纯茶)、茶咖、酸奶等

按产品形态 :如 茶卡布 、 茶拿铁 等

非液态茶饮类食品

茶食小点

预包装茶饮

预包装零食

非食品类

周边

液态茶饮类产品发展脉络

参考并基本按照品牌官微推文提及(提及未必是上新)的时间顺序,据不完全统计,茶话弄液态茶饮类产品的发展|推广脉络大致如下:

2017年

魅色拿铁 (斯里兰卡红茶,雀巢鲜奶、奶油雪顶,碧根果碎、蔓越莓干、马卡龙碎、榛果碎)

初心乌龙 (白桃乌龙、德国花果茶,雀巢鲜奶,小麦芽胚)

慕雪马卡龙 (奶油雪顶,马卡龙碎)

俏颜锡兰、烛影摇红、茉色青黛

桂花引 (德国花果茶,雀巢鲜奶,桂花末、小麦芽胚)

英式原味奶茶

香芝雪芒、莓雪芝音 (奶盖果饮;绿茶,牛奶、安佳淡奶芝士奶盖,台芒|草莓)

蔓越蓝山

清新韩柚 (水果茶)

素颜红袖 (奶盖果饮;火龙果)

快雪时晴饮、瑶台月下逢 (冰山雪菊)

青青芝衿 (芝士果茶;安佳淡奶芝士、乳酸菌,墨西哥进口牛油果)

桃芝夭夭 、 桃芝瓜瓜 (拼配茶,安佳淡奶芝士奶盖,水蜜桃、哈蜜瓜)

戌时橙月 (水果茶;阿根廷进口纯天然草本马黛茶,美国脐橙)

金萱乌龙芝士茶 (台湾阿里山金萱乌龙)

l 桂圆红枣茶 、 黑糖老姜茶

2018年

楼兰堆雪 、 波斯绛唇 (南非可可博斯茶,新西兰安佳奶油,碧根果)

古法酸梅汤

凉凉 (水果茶;香水柠檬、百香果、金桔、黄金奇异果、缅甸西瓜、哈密瓜)

桂花引·黑糖珍珠限定版

金萱垂白 (茶卡布;茶底为金萱乌龙)、 芊芊绿雪 (茶卡布;茶底为绿茶)

芝士金菠萝

金桔柠檬茶

杨枝甘露

桂花米酿 (红乌龙,纯牛奶,原浆米酿,广西丹桂)

百香金菠萝 (百香果、都乐金菠萝)

小弄咖啡 — 小弄拿铁 、 小弄摩卡 、 小弄美式

2019年

紫衣白墨 (金手指黑提)

一品滇红

手捣柠檬茶 — 手捣柠檬红茶、手捣柠檬绿茶、手捣柠檬白桃乌龙茶、手捣柠檬金萱乌龙茶、手捣柠檬鸭屎香 (小料:椰果、红茶冻、乌龙茶冻、粉桃晶球)

BTS手捣柠檬茶 (BTS:变态酸)

南山烟雨

梅占摇红

2020年

小弄冰淇淋 (招牌红茶、原味、双拼、奥利奥)

2021年

茯生半日闲 ( 陕西特色茯茶 )

鸣夏

相见欢 ( 甜胚子酸奶 )

纯茶 (碧潭飘雪、梅占金骏眉、泾阳茯茶、铁观音、大红袍、大禹岭)

问冬 (凤凰单枞乌龙茶;安佳动物奶油,榛子泥、碧根果碎)& 问冬红茶版 (厚椰乳代替牛奶、金骏眉红茶代替凤凰单枞)

2022年

轻红 (茶拿铁;荔枝)

四时闲 (茶卡布;杨梅)

金凤玉露 (水果茶;清桂乌龙茶,都乐菠萝、香水柠檬)、 快雪时晴 (水果茶;清桂乌龙茶,红柚颗粒)

「墨」系列水果茶 (桑葚水果茶)— 冷墨荔荔、冷墨葡葡、冷墨桃桃、冷墨桃桃水沙奶盖

笑春风 (桃)

冷泡茶 — 柑时雨、正山小种、浮岚仙毫、鸭屎香 (西安长安庭院)

水果酸奶 — 青眉酪、蜜望山 (西安长安庭院)

蜜桃水墨云椰 (蜜桃乌龙茶;椰乳,墨鱼粉)、 槐香水墨云椰 (槐香煎茶;椰乳,墨鱼粉)

相见葚欢 (相见欢酸奶,桑葚)

墨红玫瑰 (西安长安庭院)

生椰相见欢

望梅 (茶卡布; 陕西特色茯茶 ,紫苏、青梅)

莓雪知音 (相见欢)

长安有大咖 (茶咖)

植物基系列 — 燕麦桃莓 、 燕麦莓莓

2023年

墨等闲 (桑葚水果茶2.0) — 葡玉问墨 (大凉山桑葚、葡萄)、 轻红点墨 (桑葚、荔枝)、 折莓探墨 (大凉山桑葚、香水柠檬、草莓果茸)

半半 (柠檬乌龙奶茶)

花开富贵 (茶拿铁;安佳动物奶油,牡丹,火龙果汁、开心果、草莓冻干碎)、 以荷为贵 (茶卡布;乌龙茶,纯牛奶,牡丹)

青青豆绿 (绿豆、冰沙)

黛玉 (凤凰单枞乌龙,葡萄)、 青寻 (凤凰单枞乌龙,草莓)

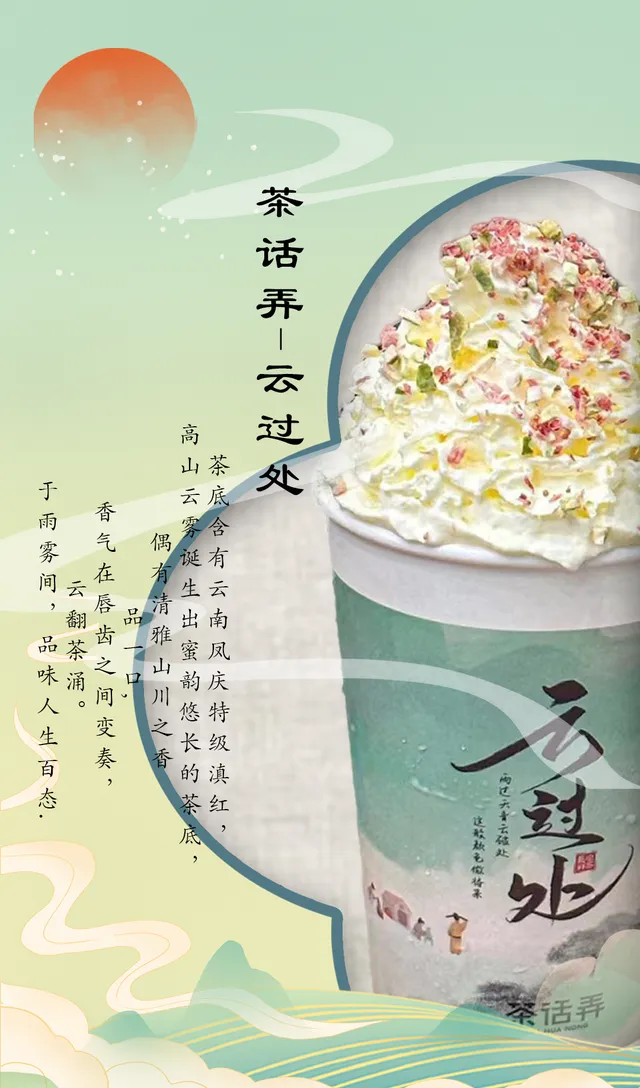

云过处 (茶卡布、茶拿铁;云南滇红,认养一头牛纯牛奶、安佳动物奶油雪顶,紫葡萄汁、无花果碎)

扶光 (桂圆红枣茶)

言好柿 (柿子冰沙水果茶)、 笑倾橙 (橙子热果茶)

产品记忆点|品类记忆点

品牌在推广物料|加盟招商物料中强调了(即「 品牌说 」):

整体标签 :① 成分|原料|制作|工艺 :「 鲜奶 」、「 鲜茶 」、「 鲜茶馆 」。② 消除|缓解奶茶负罪感 :「 清爽低热量 」(用粉丝的话讲就是「 甜而不腻,好喝不胖 」)、「0反式脂肪酸」。③ 文化属性 :「 长安鲜茶 」、「 长安制茶 」、「 国风奶茶 」、「 中式鲜奶茶 」。④ 品类名称|产品名称与文化结合,以国风为主 。⑤对标:「 西安版茶颜悦色 」

品类 :① 茶卡布 :奶沫「借鉴咖啡产品中卡布奇诺的奶泡制作方法」。② 茶拿铁 :动物奶油雪顶。③ 茶卡布、茶拿铁的称谓并非茶话弄独有|独占 。④ 相见欢 : 甜胚子酸奶( 甜胚子是西北地区的特色小吃 )

单品 :① 桂花引 : 招牌产品 ,「已经累计销售 1500万杯 」、「以 桂花乌龙茶 作为茶底, 黄金桂 有透天香的称号」。② 梅占摇红 :「新鲜萃取的 武夷山金骏眉红茶 。除了使用现泡茶和纯奶之外,还添加了满满的 动物奶油雪顶 ,和 碧根果脆 」。③ 南山烟雨 :在今年3月品牌官微面向潜在加盟商的推文中, 南山烟雨和桂花引、梅占摇红被并称为品牌的「三款超级大单品」 。④ 茯生半日闲和望梅:使用了 陕西当地特色茯茶

当下所面临的主要问题 有:

虽然茶话弄在品牌创立之初即提出「鲜奶」、「鲜茶」并且多年来一直持之以恒,但时至今日「鲜奶」、「鲜茶」(原叶茶)不管是产品层面还是营销层面已差不多成为新茶饮品牌新一轮的标配。或者说这个概念|提法已经非常「撞」,难以成为差异化卖点|标签 。以 喜茶 为例,据媒体报道, 喜茶·茶坊 最近已在广州落地:「茶坊产品 臻选原叶茗茶 ,比如凤凰单丛、兰香观音等」;「前吧台操作区放置了磨茶和萃茶的机器, 所有产品均为鲜萃制作 」;「 菜单分为四个大类 : 茗奶茶 、 茶拿铁 、柠香茶和纯茶」

style上也有越来越多的品牌主打「国风」,产品命名和产品包装乃至门店空间同样古风古韵 。仍以 喜茶·茶坊 为例,「 产品大都以古诗词命名 ,比如映日红、长相思、念奴娇、菩萨蛮等」。又比如 喜茶的茶咖子品牌喜鹊咖 ,据媒体报道,「 喜茶新的子品牌喜鹊咖 落地深圳,是喜茶涉足茶咖市场的新门店」,「菜单包括潮汕单丛茶咖、中式原叶茶咖、经典美式拿铁三个系列,以潮汕乌岽单丛、通天香单丛、茉莉花和糯香普洱共4款经典中国茶茶底。 采用唐诗词句,将产品取名 为花木深、满庭芳、春涧月、润玉生」

有媒体称茶话弄是「 西安版茶颜悦色 : 制茶概念上确实有点像,同样的中国风,同样的茶底+奶油盖+坚果碎 」;Social平台上也有不少笔记和短视频这样提及。 其实还不仅如此,茶话弄和茶颜悦色的品牌官微,在推文的风格和版式上,也有几分相似之处 。 但是,「西安版茶颜悦色」的提法,Branding角度是有问题的 :① 品牌通常都希望打造「品类=品牌」、「首创」的品牌认知和品牌印象,同时竭力避免被打上「**第二」或类似有copy|模仿feeling的品牌印记和品牌标签 。② 由于种种原因,茶颜悦色可能事实上已错过了自身最好的发展时机|发力时机,品牌势能角度已有滞涨之势 。③ 「西安版茶颜悦色」的提法是柄双刃剑:虽然可能曾经在茶话弄某个特定的发展阶段起到过借势和助力的作用(也可以说,在茶话弄某个特定的发展阶段,采用的是跟随策略),但终究愈发显得尴尬、甚至有点危险 。④ 茶话弄需要及早摆脱「西安版茶颜悦色」的标签,去茶颜化

招牌产品「桂花引已经累计销售1500万杯」, 对于茶话弄来说这是一个重要而关键的具有里程碑意义的事件和话题 。然而,在近7年的时间里累计售出1500万杯(参考茶话弄官微推文,桂花引2017年1月上市)的数字, 如果对照|对标的是霸王茶姬「1年卖出1亿杯」的伯牙绝弦,恐怕就不够看了,而且差距显著。不管是对潜在加盟商(超级大单品的销量决定了成本和利润率的天花板)还是对消费者,似乎都并不那么persuasive和less attractive,反而是暴露差距|不足

茶卡布是茶话弄的主推品类(之一),但也存在先天缺陷(不太适合外卖场景),正可谓是「成也奶沫,败也奶沫」 :①为此品牌官微曾多次与消费者沟通,如:「 不推荐大家在外卖平台上点单茶卡布系列 :这款饮品带有奶沫,希望您尽快饮用,大约10分钟后,奶沫会开始消融,饮品看上去会变少,也会影响口感!」(2018年);「 外卖版本我们是不打奶泡的 ,所以口感也会有所不同, 就小弄个人而言还是最爱带奶沫的堂食版本! 」(2020年)。② 实际上,茶话弄另一主推品类茶拿铁(卖点动物奶油雪顶)多多少少也有类似的问题 。③ 这一点和茶颜悦色又很像 。有媒体指出:「茶颜悦色的产品形态主要有两种:茶+忌廉奶油,茶+奶沫。和新茶饮行业内的主流产品奶盖茶、水果茶产品形态有一定区别,这也是茶颜悦色在行业内具有辨识度的原因。但问题在于,打出来的奶油Topping和奶沫都很容易消泡,如果不马上饮用外观就会变得很难看,也有损口味」;「直到疫情之前,茶颜悦色都没有尝试外卖,原因是:担心奶茶送到顾客手上,奶油已经塌了、奶沫也消泡了,还不满杯,消费体验难以保障」

茶话弄 至少曾2度尝试咖啡|茶咖品类: ①2018年11月推出「小弄咖啡」系列,用品牌官微的提法「 很快卒 」。②时隔整整4年之后2022年11月再次启动品类推出「长安有大咖」系列,但 目前在美团外卖的茶话弄店铺里已找不到相应的产品 。③当然, 可以从正反两面来看这个事情:一方面对于茶话弄做咖啡|茶咖品类毫无疑问是两度failure。但另一方面,不管企业是主动为之还是被动调整,放弃咖啡|茶咖有助于让企业的品类重点更突出|品类更聚焦、供应链和运营效率更高、让消费者的品牌认知更清晰 。④ 喜茶以喜茶·茶坊和喜鹊咖等子品牌做细分市场,可能会成为连锁茶饮行业的一种趋势(当然不能太细分),虽然这些子品牌都刚落地、模型和模式还有待验证和跑通。而茶话弄显然还没到这个发展阶段

类似的还有西北特色的相见欢(甜胚子酸奶),目前在美团外卖的茶话弄店铺里已找不到相应的产品,不能不说是一种遗憾

综上,有几个简单结论:

当下,「鲜奶」、「鲜茶」、「鲜茶馆」、「国风」、「国风奶茶」、「中式鲜奶茶」已不再适合作为企业|品牌|品类|产品的主打的差异化的标签、印记。「**00万杯桂花引」也是类似的情况。至于「西安版茶颜悦色」,PGC、PUGC时应尽量避免

在话题产品方面,目前似乎只有极少数产品如BTS手捣柠檬茶(2019年,话题点:BTS)、茯生半日闲(2021年,话题点:咸甜奶茶)自带话题属性,巧合的是这两款产品的话题点都在口感上。在企业的产品序列中,自带话题属性的产品需要有持续性、并且占据一定比例

在开发具有陕西|西北地方特色、长安文化特色的原料、成分、风物、风味、做法方面,目前还远远不够,已推出过的似乎只有茯生半日闲|望梅(使用陕西当地特色茯茶)、甜胚子酸奶(西北特色小吃)、长安小石子饼(麻辣味)等。当走出西安走向全国时,陕西|西北地方特色、长安文化特色的原料、成分、风物、风味、做法方等是非常重要的差异化卖点、有竞争力的卖点,当然口感上要尽量兼顾不同地区消费者的偏好、尽可能有普适性(但有时候争议性也可能成为大卖点,需要具体情况具体分析)

从美团外卖上企业Top Sale的产品(下文会分析到)看,桂花引(2017年)、芊芊绿雪(2018年)、桂花米酿(2018年)、梅占摇红(2019年)、南山烟雨(2019年)等都至少是4年前推出的产品(虽然推出后部分产品也在做不断迭代),相对新的只有黛玉(2023年)、茯生半日闲(2021年)。 结合前面提到的企业的产品发展脉络和产品上新速度,可以看到企业虽有一定的产品研发实力,但和全国性快速扩张的目标和需求相比,是有一定差距的。需要着眼于全国范围内遴选研发和供应链团队、寻求研发合作资源和供应链资源,努力提升研发实力

茶话弄对绝大部分茶饮产品的名称做了国风包装,当然这个 style连锁茶饮行业也已经流行了几年。硬币的另一面是消费者很难对品牌擅长什么茶底、什么花、什么水果、什么小料、什么原料和成分、什么口味|什么口感、什么制作方式、什么造型等形成清晰的记忆点和认知。可行的方式是在产品命名和品类命名时将两种方式结合起来,流行的东西往往过几年就会有一个轮回。不仅是营销层面,在研发和供应链层面企业也需要有自己专注和擅长的部分

总之,品牌或可围绕「长安鲜茶」、「长安制茶」提炼|强化企业|品牌|品类|产品的核心的、差异化的标签、卖点、记忆点。而产品local化,是其重要的支撑点之一;当然,产品local化要适度而不能过度

其它产品

茶食小点

2017年:推出雪媚娘、提拉米苏、45度爱蛋糕、抹茶慕斯、香唇巧克力等。根据官微推文,当年即「停止茶话弄-Baking蛋糕系列运营」。 实际上,烘焙产品是绝大多数线下茶饮品牌做茶食小点的自然选择 。 茶话弄当时停止蛋糕系列运营、产品线做减法固然是为了让品类更聚焦、提高运营效率,但可能也与当时营销主题「给闺蜜聚会一个理由」的被调整有关

2023年:推出「蜀不胜薯」黄油味薯条、「薯你福气多」桂花乌龙味薯条、「魔芋时间」香辣素毛肚、「等闲锅巴」藤椒味锅巴、长安小石子饼(麻辣味)等。从美团外卖茶话弄店铺的销售数据看, 这个轮次的茶食小点对于北京、杭州等地促进销售、提高销售连带率起到了明显的作用,可以说到目前为止销量角度是成功的 。 这个事情可以这样看 : 虽然同样是与茶饮做CP :① 蛋糕相对常规,而且是甜食、明面上热量高,价格却不低,年轻女性消费时可能心理负担会比较重、有些许负罪感,特别是一线新一线城市的消费者趋向于回避甜腻 。② 而锅巴、薯条、素毛肚等虽基本上可以归类为膨化食品、「黑暗料理」,但多以辣味为主,很多消费者就好这一口,与茶饮可以做咸甜搭配、苦辣搭配,口感搭配和话题性俱佳,对一人食和社交属性的消费场景都很契合。而且,情绪价值角度,辣的口味天生就有解压属性,很适合当下「心理脆皮」的年轻人 。③ 在定价和促销策略上,除了长安小石子饼外,产品定价均未超过2.5元,在外卖场景下还很适合发挥凑单的作用。有部分城市|门店更是在外卖平台上把其中个别单品促销价设定为0.1元,也就是作为招徕产品|hook product,对于促进销售发挥了意想不到的作用 。④ 反倒是西安地方特色的长安小石子饼,因定价9.9元相对其它茶食小点过高而受到消费者冷落,不能不说很遗憾

综上, 好的茶食小点的标签可能是:低价、凑单;口感、CP;低负担;解压;话题性、社交属性

预包装茶饮

2021年:推出芡实红豆薏米茶、茉莉花茶、桂花乌龙茶、柠檬片茶、蒲公英茶、桂圆红枣枸杞茶、蜜桃乌龙茶、桂花蜜桃乌龙茶等预包装茶饮

2022年:①将 袋泡茶 重新包装为「 闲闲茶 」,包括 观自在系列 (茉莉花茶、桂花乌龙茶、葡萄乌龙茶)和 茶水间系列 (玫瑰乌龙茶、红豆慧米茶、蜜桃风味乌龙茶)。 之所以命名为「闲闲茶」,与企业2022年起branding主线调整为「闲」有关(如「闲情自在茶话弄」、「有闲青年」等) 。②此外,还有「 时光知味 」 罐罐茶 、「 长安制茶 」系列 秦·六合 (茶叶礼盒)、文创茶片 大秦·书简 等

2023年:「 闲闲茶 」 系列更新为 : 陕西话 (组合装袋泡茶)、 情话 (蜜桃乌龙袋泡茶)、 实话 (桂花乌龙袋泡茶)和 废话 (茉莉花茶袋泡茶)等

关于茶话弄的预包装茶饮有几点判断: ① 以企业目前的品牌力和资源分配,对缺乏出挑特色的袋泡茶等预包装茶饮的销量难有预期。简言之,就是人云亦云、大路货式的产品可能没有必要去做 。② 仅仅对产品名称做简单营销包装并不能从根本上解决销售问题 。 而且,即使要做营销包装,也不必过于追求产品名称的文采,或者说重点并不是产品名称有多拉风 。 关键在于预包装茶饮和线下连锁茶饮的营销打法是有实质性差异的 。③ 一个讨巧的做法是在产品呈现方式(产品包装上)做创意创新(跳出常规形式,比如以前分析过的胶囊茶语和TNO),越年轻的消费者越容易被出挑的视觉颜值所吸引 。④ 另一个讨巧的做法是:开发预包装茶饮品类|单品,能够让存量消费者产生与茶话弄现有招牌产品、明星产品一定程度的关联、联想,作为预包装茶饮冷启动(确切地说是相当于冷启动)的基础。并且,所选择并上市的品类|单品,预包装茶饮的口感与门店产品的口感不能有太大差别 。⑤ 但是,结合下面分析到的主力客群的用户画像,探究其消费场景、消费目的和消费心理,判断短中期内茶话弄的预包装茶饮很可能不管怎么做都无法起量,虽然预包装茶饮是连锁茶饮品牌提高整体翻台率(其中线上是虚拟翻台率)、拉动连带销售必然会尝试的一条路径

预包装零食

2022年:推出「 闲时 」 系列坚果 ,包括每日坚果、奶香味碧根果碎、盐焗巴旦木仁、带壳夏威夷果奶香味、紫衣带皮腰果等

类似地,以企业目前的品牌力,对缺乏鲜明特色的预包装零食的销量难有预期。虽然选择坚果做切入点可能是考虑到消费场景的CP属性;但消费者对茶话弄的坚果基本上是完全无感的,也不会在考虑购买坚果品类时把茶话弄列入品牌的候选list(无法产生对于品类的品牌关联)

如果「蜀不胜薯」黄油味薯条、「魔芋时间」香辣素毛肚、「等闲锅巴」藤椒味锅巴等门店售卖的茶食小点能够持续热销并且消费者评价够好,那么可以把其中的热销产品作为预包装零食放到电商和Social平台上去售卖并投入推广资源加大推广力度,已品尝过这些产品的消费者是其天然的种子用户

理想的预包装零食,兼具口感记忆点、话题性、社交属性、文化属性、地方特色,能够加强品牌核心

此时,门店相当于茶食小点的孵化器:经过门店销量验证和消费者评价验证的产品可以进一步预包装化、真正产品化;另一方面,也只有通过门店销量验证和消费者评价验证的产品才可以进一步预包装化、真正产品化 。 要强调的是,对于产品最终能否大卖,这是一个必要条件,而非充分条件

关键在于,预包装零食的打法和线下连锁茶饮的打法完全不同,企业需要从战略角度审视相关决策 。实际上,部分门店销售的预包装零食在茶话弄的小程序上已在售卖,但销量差强人意

周边

茶话弄的周边产品主要有以下几种情况:

随茶饮产品上新推出的周边 ,如:「 墨等闲 」 书法玻璃杯、书法大礼包、墨宝、墨白针织包 、限定书法贴纸等(2023年);「 半半 」 柠檬挂件 等(2023年);「 花开富贵、以荷为贵 」 富贵RICH胸针 等(2023年);「 云过处 」 主题香片、主题手机包 、主题纸袋等(2023年);「 黛玉、青寻 」 同款壁纸等 (2023年);「 青青豆绿 」包包&团扇等(2023年);「 言好柿 」心想柿橙贴纸等(2023年)

随联名活动推出的周边 ,如:「 茶话弄X长安三万里 」限量贴纸、限量冰箱贴等(2023年)、「 李白X梵高 」(官微推文未披露「梵高」的授权方,不确定是否打擦边球) 星云杯、星云灯 等

随主题营销活动、营销节点推出的周边 ,如:「 五周年 」吸欧气·玻璃吸管、走街串巷·金属冰箱贴、打工日常·便携玻璃奶茶杯、五魁首系列·纯棉T恤、长安005·杜邦单肩包、喝茶计划·杜邦斜挎包、 秦风雅颂·随行保温杯 、雨露均沾·全自动折叠雨伞、 走马观景·实木小台灯等 (2021年);「 六周年 」&「 有闲青年 」创意周边、 国风竹节包 、家书明信片、 RICH抱枕等 (2022年);「 七周年 」(佳7如梦)杜邦包、马克杯等(2023年);潮BAG等(2019年 520 )

营销活动中道具性质的周边 ,如: 银票 、 塔罗牌 、 骰子 、 麻将 、 国风妆容 ( 国风妆容和壁纸一样,属于虚拟周边、泛周边 )等。 茶话弄所使用的道具性质的周边,有些比企业正儿八经做的周边更有特色、和文化结合的更紧密

用于会员营销|CRM、提升用户粘性推出的周边 ,如: 竹节香薰蜡烛 、 摇摇乐弹簧玩具 等(2023年)

企业已把周边作为产品上新和营销活动的标配,特别是看起来今年已把周边作为整合营销活动的一部分、或者说是营销运营SOP的一部分,这是明显的进步

茶话弄今年9月在大本营西安开了一家长安礼物店 :① 可能是参考了茶颜悦色的做法 。② 从品牌力、定位、自有IP打造、产品吸引力等角度讲,Timing上可能有点早 。③ 从推广语「带不走长安,带走长安礼物」看,企业可能主要是想target到西安的游客,把长安礼物店作为到西安的打卡点。因而,现阶段,长安礼物店的主要定位是旅游属性而非品牌属性

近期几个 可以参考的茶饮品牌做的具有文化特色的周边案例 如:① 粤文化|岭南文化 在地品牌 茶理宜世 推出具有 岭南庭院、岭南建筑特色|元素的「满洲窗」海棠纹样 。② 喜茶与知名插画师Noritake 共同上线联合新品「水牛乳焙茶」和联名插画饮品杯、插画杯套、纸袋、徽章、随行包、随行杯等系列周边包材、主题门店,「 用极简的设计风格来表现插画与中国古诗 ,以细腻的黑白线条绘画日常的二三事,从中国传统诗歌中发掘古今共通的生活之喜」。③ 沪上阿姨携手非遗文化江永女书 上新东方轻乳花茶系列,以中国古代女子主要裙式之一的 马面裙 为灵感,推出马面裙纸杯|纸袋、 国风女书发带

茶话弄在周边产品上可改进提高的地方主要是 :① 持续与热点IP联名周边,保持联名合作的强度和频次,借势提升品牌影响力 。② 开发基于品牌自有IP的主题系列周边,突出文化属性(长安文化),体现并强化品牌核心 。③ 不追求周边的数量,更关注质量|popularity|attractiveness。比如:能够让消费者本末倒置的周边(为了周边而购买企业的茶饮产品);具备分享价值的周边;具备收藏价值的周边;(当品牌影响力提升后)限量版周边等 。④ 注重产品创意和形态创新,在形态|造型、介质|材质、元素、色彩、视觉上形成鲜明的记忆点并以记忆点为基础系列化。 ⑤ 适度与长安文化合(是否与茶文化结合并不特别重要),某种意义上讲等同于文创周边 。 迎合、引导目标客群的情绪价值,加强品牌个性和消费者个性的体现 。⑥ 兼顾生命周期长(系列化是拉长生命周期的一种方式)的周边和生命周期较短的周边(上新、联名、营销活动、营销节点相关的周边大多属于此类)

产品包装

多年来,企业推出过不同主题系列的产品包装:

文化主题 系列:如:①「 这就是长安 」系列纸杯(2022年):「 何谓长安 ?许是藏在那 一食一饮 、 一事一巷 的烟火里,我们选取了最具长安特色的 地名 、 历史故事、美食 ,通过 手绘 的方式呈现在纸杯上,讲述 长安故事 」;「 何为长安 ?许是那生生不息的 诗魂 与代代相传的 文明 。我们引用千古风流人物 李白、杜甫、王维的 诗句,手绘创作古风插画 纸杯。用一杯茶话弄, 传递长安千年的诗与生活 」。②「 长安八景 」系列纸杯(2021年)

联名(主题) 系列:如:① 电影【长安三万里】联名 系列纸杯(2023年)。②与 美团外卖合作「小耳朵」杯盖 (2021年)

产品主题 系列:如: 墨等闲书法杯 (2023年)

营销主题 系列:如:①「 城市主题 」系列纸杯。②「 毕业说 」杯套(2022年)

促销主题 系列:如:①「虎虎联盟」 (虎年)刮刮乐 系列纸杯(2022年)。②「长安喜事兔鉴」 (兔年)刮刮乐 系列纸杯(2023年)

年度 系列:如:声茗鹊起、青梅竹马、不忘初心(2018年)

对于产品包装,主要有以下 观点 :

产品包装和周边,在大多数情况下已是二位一体,是同一个整合营销主题的组成部分

对于连锁茶饮品牌,产品包装既是主要的营销载体,也是主要的营销资源所在。至于产品包装营销的效果,则主要取决于合作品牌or合作IP的popularity、合作资源的质量、整合营销的质量和投入等

问题是,连锁茶饮行业现在似乎走入了一个困局和怪圈,即产品销售过度依赖于联名合作(&联名包装、联名周边),颇有「不联名无销售」之感

知晓度|美誉度高、门店数量领先的连锁茶饮品牌,在争取、争夺好的联名资源方面的优势显得愈发明显。或许,这也是茶话弄今年选择加速扩张的因素之一

茶话弄现在在产品包装上最大的问题可能主要是: ① 影响力不够 。② 做的很热闹,但是,然后呢?似乎就没有「然后」了

但是,对于具备文化属性且以文化属性作为核心竞争力之一的茶话弄而言,是完全可以两条腿走路的。除了联名,另一条腿就是重视并打造自有IP,用自有IP和标志性的视觉元素去承载和演绎文化属性,主题化(并兼顾平衡好文化主题、营销主题与产品主题之间的关系)、适度故事化、系列化(不是东一榔头西一棒槌)、视觉符号化,提升对消费者特别是杯套|包装收集爱好者(收集癖)的吸引力,让消费者形成对品牌清晰的记忆点,提升品牌影响力

「 这就是长安 」 是茶话弄自有IP的一个候选项,但具体内容需要重塑

产品定价、促销和低价风暴应对

价格带 :液态茶饮类产品的 主力价格带 为 15-18元 ( 原价口径 ,参考品牌官微)。 该价格带处于当下连锁茶饮品牌的主流价格带

地区差异化定价 :从美团外卖上采样的西安、北京、成都、杭州茶话弄店铺的情况看,茶食小点和预包装食品以外的产品(即液态茶饮类产品), 北京、成都、杭州的定价均比西安高1元。从价格差异看,品牌兼顾了不同地区消费者的消费能力、品牌定位|产品定位和品牌影响力

促销策略 :①从大众点评、抖音团购、美团外卖采样的情况看,不考虑平台补贴因素, 总体上茶话弄的产品促销力度不大 。② 大部分团购、促销的折扣幅度不到10%,就促销本身而言对消费者的吸引力很有限 。③ 品牌通常只选择少数产品打低价作为引流款 。比如,采样时:大众点评和抖音团购上都是南山烟雨和桂花米酿作为引流产品、大众点评上最近新增了新品云过处(卡布版)作为引流产品,美团外卖上杭州和北京的部分门店选择茶食小点作为引流产品。④ 促销策略无所谓好坏,适合企业就好,关键是促销不能伤害品牌

定价溢价 :① 茶话弄的主力价格带和一线连锁茶饮品牌的主力价格带处于相同的区间。但不管是从品牌影响力还是销售表现,茶话弄和一线连锁茶饮品牌相比是有明显差距的。也就是说,目前的定价水平,对茶话弄而言有点高了 。② 目前来看,在支撑(或者说制约)品牌定价溢价的因素里,品牌溢价、线下空间溢价、加盟管理溢价、供应链溢价等方面后腿拖得比较多 。③ 除了把拖后腿的部分补上,茶话弄提升溢价支撑的主要着眼点(长效措施)是文化溢价、设计溢价、情绪价值溢价

低价风暴 :① 随着经济形势和消费者消费能力、消费偏好的持续变化,连锁茶饮行业低价风暴愈演愈烈 。媒体最近报道,「蜜雪冰城推出了6.99元的轻乳茶,其投资的汇茶开启了全场9.9元活动,益禾堂早在10月份就推出了9.9元的咖云轻乳拿铁。古茗本周三推出了限时9.9元活动,CoCo都可也在同一天推出10.9元的米乳产品,书亦烧仙草的门店则挂出了「6.8元喝鲜奶茶」条幅」。② 最新的搅局者是库迪旗下的茶猫 ,其首店最近落户在福建省宁德市屏南县(也是测试验证模型性质)。媒体报道,「共有6个系列32款产品,既覆盖了行业主流的「 原叶鲜奶茶、水果茶、牛乳茶 」三大主流品类,也有差异化品类「 五常米乳茶 」,还兼顾了行业流行元素 椰子品类 」,「 主打品类是原叶鲜奶茶 ,主推「日出青茉、红露五常米乳、芋田香椰」3个单品」。 最大的话题点是茶猫的定价,「菜单上全系产品标价8.8元/杯,第二杯半价,相当于最低6.6元/杯」

低价风暴的应对 : 茶话弄对低价风暴无视是不现实的,但至少短中期内仍需努力维持现有定价体系、守住现在的主力价格带,暂无必要做整体性的价格调整 。可以考虑的主要应对措施如:① 要有低价产品|低价系列撑门面(这里不是指在大众点评和抖音平台上的团购设置),作为消费者(对标竞品)的心理价格锚点 。具体方式如 :推出低价系列新品;调低个别系列(主要是低成本、销量低迷的产品系列)的产品定价(或者先以促销方式测试价格弹性,然后确定具体调整哪个系列);在销量相对偏低的周*(星期*)选择若干产品以具有传播力的震撼价格回馈消费者;用极低的象征性的价格出售优惠券包(适度限定券包适用的品类|产品和适用时间范围)等 。② 提高门店特别是加盟店的单店盈利能力 。具体措施如: 适度调整控制加盟发展速度、调整优化不同区域的门店发展数量目标(依据不同区域的发展潜力有增有减),加强对加盟商的管理和服务,关闭盈利能力差扭亏无望并可能影响品牌的门店等 。③ 降低成本,包括控制(或适度减少)SKU数量、精细化运营和优化供应链(不单纯通过门店数量的规模效应来降低供应链成本)等 。④ 提升品牌影响力,加大对门店的支持力度

【用户画像】

【用户画像】

茶话弄的用户画像

分析抖音指数2022年7月开始的8个双月的数据:

性别 :① 女性TGI明显高于男性TGI 。② 女性TGI均值130,处于偏高的水平 。③数据一致性好、波动小

年龄TGI :① 18-23岁年龄段TGI明显高于其它年龄段 。 18-23岁年龄段TGI均值410+,处于非常高的水平 。②24-30岁年龄段TGI在各年龄段中排名第2。 24-30岁年龄段TGI均值150+,在新消费品牌中处于相对较低的水平 。③(除18-23岁年龄段外)数据一致性好、波动小

年龄占比 :①按降序,18-23岁年龄段占比(均值39)>24-30岁年龄段占比(均值28)>31-40岁年龄段占比(均值20)。②数据一致性好、波动小。③ 相对绝大多数其它新消费品牌,茶话弄18-23岁年龄段占比处于非常高的水平

综上, 茶话弄的客群主要是低龄女性群体 :① 这个群体的主要特点、需求和标签如 : 「多面|多彩」、「潮燥酷」、「新奇趣」、「激情|活力」、「绽放|发光|燃」、「可爱|甜美|鬼马精灵|仙」、「轻松|惬意」、「憧憬|懵懂|被宠」、「叛逆|不羁」、「自我|特立独行|悦己」、「懂我|认同」等 。②基于主力客群特征,下述现象就很正常、不足为怪了:比如:预包装茶饮和纯茶销售惨淡;大众点评成都长安庭院店壶泡茶团购销量低迷;主题为冲泡技巧的官微推文阅读量惨淡(只有3位数,2021年)

茶话弄、茶颜悦色、霸王茶姬的客群对比

看到Social平台上有不少消费者将茶话弄、茶颜悦色、霸王茶姬这3个品牌放在一起比较,主要是基于产品、视觉和 style的相似性;也有媒体将这个类型的品牌统称为 「 茶颜悦色系 」 的。当然,从品牌声量上来说,目前茶话弄和茶颜悦色、霸王茶姬相比还不在同一个数量级上

分析抖音指数2023年7月开始的2个双月的数据(也就是对比最新的表现):

性别 : 女性TGI,茶话弄 (均值140) 和霸王茶姬 (均值140) 完全相同,并且都高于茶颜悦色 (均值131)

年龄TGI :① 18-23岁年龄段TGI,按降序,霸王茶姬 (均值380+) 和茶话弄 (均值380+) 非常接近,并且都明显高于茶颜悦色 (均值300+)。② 24-30岁年龄段TGI,按降序,霸王茶姬 (均值160+) 和茶颜悦色 (均值160+) 非常接近,并且都高于茶话弄 (均值150+)。③ 31-40岁年龄段TGI,按降序,茶颜悦色 (均值90+) 明显高于茶话弄 (均值70+) 和霸王茶姬 (均值70+),后2个的数值非常接近

综上:① 茶话弄和霸王别姬的用户画像在性别和年龄上都很接近 。② 在3个品牌中,茶话弄的客群相对最年轻,而茶颜悦色的客群相对最年长(某种程度上意味着品牌开始老化)

对比用户画像很接近的茶话弄和霸王茶姬的客群地域分布 ,同样采样2023年7月开始的2个双月的数据:

省份 :对比了陕西、山西、河南、河北、北京、山东、广东、福建、浙江、上海、江苏、四川、重庆、湖南、湖北等15个省、直辖市的数据:①相对来看, 西北的大本营陕西,华北的山西、河北、北京,华中的河南,华东的浙江;在这6个省市茶话弄的TGI均值都明显高于霸王茶姬 。②相对来看, 华南的广东,华东的福建、上海、江苏,华中的湖北、湖南,西南的四川、重庆;在这8个省市霸王茶姬的TGI均值都明显高于茶话弄 。③看绝对数值, 茶话弄的TGI均值在大本营陕西高达500+,在毗邻的山西高达200+,在华东的浙江、与西安同为多朝古都的北京均超过160 。 其中浙江的TGI表现出乎意料,原因尚不得而知 。④看绝对数值, 霸王茶姬TGI均值高于130的仅有3个省份 ,即福建140+、江苏130+、浙江130+,正好是华东沿海3省。⑤可以看到, 霸王茶姬TGI均值最高省份的TGI均值要远低于茶话弄的,茶话弄的地域属性要强于霸王茶姬 。 换句话说,就是对于茶话弄,爱的(消费者会)很爱 。⑥ 在山东、湖南、湖北这3个省份,霸王茶姬和茶话弄的TGI均值均低于100 。 特别地,在茶颜悦色的大本营湖南,霸王茶姬和茶话弄的TGI均低于60,处于很低的水平

城市级别 :① 茶话弄的TGI均值,在新一线城市和五线城市,均明显高于霸王茶姬 。② 茶话弄的TGI均值在新一线城市相对较高,主要是大本营西安和浙江的宁波这2个新一线城市的贡献 。③ 茶话弄的TGI均值在五线城市相对较高,主要是受茶话弄以加盟方式加速扩张的影响 。④ 霸王茶姬 的TGI均值, 在一线和二线城市,均明显高于茶话弄

城市 :对比了陕西的西安,北京,浙江的宁波、杭州、嘉兴,上海,江苏的苏州、南京,福建的福州,广东的广州、深圳,重庆,四川的成都,河南的郑州、洛阳等15个城市:①相对来看, 茶话弄的TGI均值,在西安、宁波、嘉兴、北京、洛阳等5个城市,都明显高于霸王茶姬 。②相对来看, 霸王茶姬的TGI均值,在杭州、上海、苏州、南京、福州、广州、深圳、重庆、成都等9个城市,均明显高于茶话弄 。③看绝对数值, 茶话弄的TGI均值在大本营西安高达700+,在古都洛阳高达300+,在浙江的宁波、嘉兴均高达270+,在北京、郑州均超过150 。④看绝对数值, 霸王茶姬TGI均值高于150的有4个城市,即南京190+、成都190+、杭州170+、福州160+,但TGI数值都不到200

综上: 总体上 :① 茶话弄的TGI在大本营西安|陕西、历史底蕴浓厚的城市(如洛阳、北京)、北方城市、高线城市、浙江的非省会城市等地区,相对而言有明显优势 。② 霸王茶姬的TGI在华东、华南、西南地区(相对而言是经济发达地区)的大城市,相对而言有明显优势 。③ 茶话弄的地域属性强于霸王茶姬,意味着茶话弄优势地区的消费者粘性更高,这或许也是茶话弄的机会所在

【线下门店】

门店数量和发展历程

门店数量的里程碑节点 大致是(参考品牌官微和视频号):

截止2019年11月底,累计开设门店数量25

截止2022年7月底,累计开设门店数量达220+

截止2023年7月,全国已开业550+门店( 比1年前整整增加了1.5倍 ),全国签约门店650+

截止2023年9月中旬,全国签约门店700+

截止2023年11月中旬,全国在营业门店数680+

部分城市的首店时间和旗舰店|概念店开业时间 大致是(参考品牌官微):

西安外首店2018年2月

北京首店 2021年4月

青岛首店2021年6月

郑州首店2021年7月

大连首店2021年8月

太原和南宁首店2021年11月

杭州首店 2022年1月

西安长安庭院旗舰店 2022年8月

成都长安庭院旗舰店 2023年7月

西安长安礼物店 2023年9月

宠物友好门店 (西安、杭州部分门店)2023年10月

4城门店评分

大众点评上, 采样了具有代表性的4个城市即大本营西安(代表西北地区)、首都北京(代表华北地区)、四川省会成都(代表西南地区)、浙江省会杭州(代表华东地区)的所有门店

西安 :①大众点评上 共有210家门店 ,其中在营202家门店(其中22家门店被标识为新店)、尚未开业8家门店, 新店+尚未开业门店数量合计约占当地门店总数的1/7 。② 店铺评分的算术均值为3.88,处于较低水平 。最高评分4.8,最低评分仅3.0。 店铺评分的众数为3.7(有32家门店),处于很低的水平 。③ 4分(不含4分)以下门店共136家,接近有评分门店总数(196家门店)的7成,比例之高、情况之差出乎意料 。④店铺评分的 加权均值(用评论数加权)4.35远高于算术均值,意味着:新开门店很多、稀释了店铺评分的算术均值,同时老店评分普遍高于新开门店评分 。⑤ 客单价算术均值16.5元 。店铺最高客单价19元,最低客单价14元

北京 :①大众点评上 共有55家门店 ,其中在营44家门店(其中10家门店被标识为新店)、尚未开业11家门店, 新店+尚未开业门店数量合计接近当地门店总数的4成 。② 店铺评分的算术均值为4.09 。最高评分4.5,最低评分3.4。 店铺评分的众数为4.2(有13家门店),处于较高的水平 。③ 4分(不含4分)以下门店共12家,接近有评分门店总数(43家门店)的3成 。④分项评分的算术均值: 口味评分均值4.11相对最高 ,环境评分均值4.10, 服务评分均值4.07相对最低 。 各分项评分之间相差较小 。⑤店铺评分的加权均值4.19,高于算术均值(比算术均值高0.1)。⑥分项评分的加权均值:口味评分均值4.22相对最高,环境评分均值4.18,服务评分均值4.16相对最低。各分项评分之间相差较小。⑦ 客单价算术均值16.7元 。店铺最高客单价18元,最低客单价14元

成都 :①大众点评上 共有36家门店 ,其中在营32家门店(其中13家门店被标识为新店)、尚未开业4家门店, 新店+尚未开业门店数量合计接近当地门店总数的一半 。② 店铺评分的算术均值为4.04 。最高评分4.5,最低评分3.6。 店铺评分的众数为3.9(有6家门店),处于较低的水平 。③ 4分(不含4分)以下门店共13家,超过有评分门店总数(32家门店)的4成,情况并不理想 。④分项评分的算术均值: 口味评分均值4.07相对最高 ,环境评分均值和服务评分均值均为4.06并列相对最低。 各分项评分之间几无差别。 ⑤店铺评分的加权均值4.14,高于算术均值(比算术均值高0.1)。⑥分项评分的加权均值:口味评分均值和环境评分均值均为4.17并列相对最高,服务评分均值4.15相对最低。各分项评分之间几无差别。⑦ 客单价算术均值15.6元 。店铺最高客单价18元,最低客单价11元

杭州 :①大众点评上 共有 19 家门店 ,其中在营17家门店(其中1家门店被标识为新店)、尚未开业2家门店, 新店+尚未开业门店数量合计约占当地门店总数的1/6 。② 店铺评分的算术均值为 4.14。最高评分4.4,最低评分3.7。 店铺评分的众数为4.3(有6家门店),处于较高的水平 。③ 4分(不含4分)以下门店共5家,接近有评分门店总数(17家门店)的3成 。④分项评分的算术均值: 口味评分均值4.14相对最高 ,环境评分均值4.12, 服务评分均值4.09相对最低 。 各分项评分之间相差较小 。⑤店铺评分的加权均值4.22,高于算术均值(比算术均值高0.08)。⑥分项评分的加权均值:口味评分均值4.23相对最高,环境评分均值4.20,服务评分均值4.17相对最低。各分项评分之间相差较小。⑦ 客单价算术均值15.9元 。店铺最高客单价18元,最低客单价14元

综合来看:① 大众点评上4个城市共320家门店 ,其中在营295家门店(其中46家门店被标识为新店)、尚未开业25家门店, 新店+尚未开业门店数量合计超过4地门店总数的2成 。 单从数量上看,4个城市的门店(对于品牌而言)具有相当的代表性 。② 新店+尚未开业门店数量在当地门店总数的占比,4个城市按降序排列依次是:成都>北京>>杭州>西安 。 这基本上意味着在省外,西南、华北的门店扩张速度要快于华东 。 ③4个城市的门店数量,按降序排列依次是:西安>>北京>成都>杭州。这可能意味着在省外,华北的门店总数领先于其它区域。④ 4个城市店铺评分的算术均值,按降序排列依次是:杭州>北京>成都>>西安 。 西安店铺评分之低出乎意料,显然是被(加盟)门店加速扩张所拖累。而外省3个城市店铺评分的算术均值,实际上相差并不大,基本上处于同一水平线,都可以评价为「一般般」(不好不坏) 。⑤ 4个城市店铺评分的众数评分,按降序排列依次是:杭州>北京>>成都>西安 。其中, 杭州、北京店铺评分的众数评分是不低的 。 ⑥ 4分(不含4分)以下门店在有评分门店总数中的占比,4个城市按降序排列依次是:西安>>成都>杭州>北京 。 西安占比高达7成同样是被(加盟)门店加速扩张所拖累。外省3个城市的占比均在3-4成之间,其中成都表现相对较差 。⑦ 高评分(4.5+)的门店,4个城市按降序排列依次是:西安(13家门店)>>北京(2家门店)>成都(1家门店)>杭州(无)。而评分4.6+的门店,只有西安有9家,其它城市没有 。⑧ 这个结果是蛮有意思的。西安门店的评分属于冰火两重天,高的很高、低的很低,头重脚轻,有点像金字塔式的结构。只有处于金字塔尖的门店,消费者才会认为是出色的。 ⑨ 而杭州门店的评分情况则正好相反。虽然总体情况(平均情况)在4个城市中相对最好,但没有高评分的门店(没有特别出挑的门店),虽然也没有评分特别低的门店。如果拿足球队来类比,就是各个位置的球员实力均衡、但没有明星球员,这种类型的球队在打淘汰赛时往往比较吃亏。翻译到连锁茶饮行业,就是在市场竞争激烈的情况下,杭州消费者难以对茶话弄形成清晰的品牌认知和好感(相当于评价各方面都可以|都不错,但谈不上出色) 。另外,后面的分析还会提到, 4个城市美团外卖上销量最高的门店里,杭州是相对最低的 。⑩ 分项评分的算术均值,看分项,外省3个城市的排序完全一致,即口味>环境>服务 。 各分项评分之间相差较小,也意味着3个分项中没有表现特别突出的 。 口味评分相对最高,代表了消费者对茶话弄产品的评价 。 服务评分相对最低,虽然品牌官微推文多次强调了企业对服务质量的重视,但看起来实际情况不如「品牌说」,应该也是受到(加盟)门店加速扩张、企业对加盟商管控不够到位的影响 。 对环境评分的理解则是中规中矩,消费者对茶话弄标准门店的线下空间没有过高的期待(相当于「也就那样」) 。⑪ 分项评分的算术均值,看城市,外省3个城市的排序完全一致。即口味、环境、服务3个分项,都是杭州>北京>成都。但相差比较小,基本上处于同一水平线 。⑫ 4个城市客单价算术均值,按降序排列依次是:北京>西安>杭州>成都 。其中, 客单价相对最高的北京和相对最低的成都,客单价算术均值相差1.2元;对于茶话弄的产品定价来说,不能说没有实质性区别 。 另外,如果参考美团外卖上西安(液态茶饮类产品)的定价比另外3个城市低1元,那么实际上4个城市中客单价算术均值最高的应该是西安;如果西安的产品定价与另外3个城市相同,那么客单价相对最高的西安和相对最低的成都,客单价算术均值接近2元,以茶话弄的产品定价来说,是有实质性去别的 。⑬ 抖音指数 采样茶话弄2023年7月开始的2个双月的数据, 外省3个城市TGI按降序排列依次是:北京(160+)>杭州(140+)>>成都(100+) 。 于是问题来了:成都的TGI、店铺评分、分项评分、低分店铺的占比、客单价、外卖平台销量(后面会分析到)等在外省3个城市中基本上都是相对最差或较差的,但门店扩张速度在3个城市中却是相对最快的,似乎明显不太合理 。⑭从本段的分析可以看到, 除北京外,西安、成都和杭州的情况都存在这样那样明显的问题,意味着茶话弄对加盟区域的发展规划、对加盟商的管控和扶持等都存在着明显的问题和缺陷

到店团购

大众点评团购

采样了西安、北京、成都、杭州的部分门店,11月中下旬分别做了2次采样:

多城通用型团购共8个(这里的多城通用指的是北京、成都、杭州, 西安采样的几家门店均未做团购设置或实质性团购设置; 大众点评上的团购按城市设置,销量统计则是全国累加), 按销量(半年售)降序排序依次是 : 梅占摇红(半年售18w+) 、 南山烟雨(半年售17w+) 、 桂花米酿(半年售3w+) 、云过处(雪顶版)(半年售9k+)、云过处(卡布版)(半年售5k+,仅北京和杭州通用,成都采样门店未设置)、双人餐白云引相爱(桂花引+云过处)(半年售4k+)、双人餐青山遥相待(梅占摇红+云过处)(半年售2k+)、桂花引(3次卡)(半年售2k+)。 这些多城通用型团购半年售合计接近41w

采样时看到的 其它非多城通用型团购 还有:闲坐话长安(梅占+小食)(半年售200+,北京门店通用), 壶泡茶(重雾玫瑰)+甜品(绿豆椪) (半年售200+,成都长安庭院店), 壶泡茶(泾阳茯茶)+甜品(绿豆椪) (半年售100+,成都长安庭院店),3个伴手礼团购(合计半年售2,西安长安礼物店,团购价与原价相同)

从 折扣率 看:① 促销力度大的团购 ,按促销力度从大到小降序排序依次是:壶泡茶(重雾玫瑰)+甜品(绿豆椪)(5.7折)、壶泡茶(泾阳筷茶)+甜品(绿豆椪)(5.7折)、桂花米酿(6.6折)、云过处(卡布版)(6.6折)、南山烟雨(7.7折)。② 其它团购的折扣幅度均未超过11%(也可以大而化之说均未低于9折)

从 绝对价格 看: 单品团购价低于10元的有2款,即桂花米酿和云过处(卡布版) ,团购价格均为9.9元

抖音团购

11月中下旬分别做了2次采样:

多城通用型团购共7个( 这里的多城通用也基本上不包含西安 ), 按销量降序排序依次是 : 梅占摇红(已售9w+,370+店通用) 、 南山烟雨(已售7w+,370+店通用) 、 桂花引(已售3w+,400+店通用) 、桂花米酿(已售7k+,340+店通用)、云过处(已售3k+,390+店通用)、双人餐白云引相爱(桂花引+云过处)(已售2k+,380+店通用)、双人餐青山遥相待(梅占摇红+云过处)(已售1k+,380+店通用)。 这些多城通用型团购已售合计超过20w

采样时看到的 其它非多城通用型团购还有23个,已售累计仅4400+

从 折扣率 看:① 促销力度大的团购 ,按促销力度从大到小降序排序依次是:桂花米酿(6.6折)、南山烟雨(7.9折)。② 其它团购的折扣幅度均未超过10%(均未低于9折)

从 绝对价格 看:① 单品团购价低于10元的仅有1款 ,即桂花米酿(团购价格9.9元)。②11月中旬采样时抖音平台给予每单4元的补贴(并非只针对茶话弄),折后价变得很低

点评

团购对门店销售的贡献 :按上限测算,就是假设所示销量均为半年内的销量、团购适用门店按200计(考虑到4月以来门店加速增长), 那么平均下来每店每天的团购数量(大众点评团购和抖音团购合计)为17单。 对于茶话弄这样定位的企业,这个数字是需要提高的

企业对团购的管控和扶持 :① 对于多城通用型团购,不管是大众点评团购还是抖音团购,企业看起来都实现了(全国)统一的管控 。② 抖音上非多城通用型团购销量很差,意味着区域和城市级别对门店、加盟商的支持是不够的,组织架构层面需要改动的地方可能要多一些 。③大众点评和抖音,西安似乎都未设置通用型的团购套餐。 企业似乎对西安作为大本营的销售情况过于自信,和大众点评上西安的门店评分、美团外卖上西安门店的销售表现(下文会提到)并不match

促销力度和销量的关系 : 不管是大众点评团购还是抖音团购,促销力度和销量的相关系数的绝对值都低于0.05,意味着两者不相关 。 这是一件挺尴尬的事情(也可以说是双刃剑),如果单从促销角度考虑团购的设定是不成功的

绝对价格和销量的关系 : 同样地,团购到手价和销量不相关,如果单从促销角度考虑团购的设定是不成功的

团购内容的选择 :① 团购促销力度和团购销量、团购到手价格和团购销量均不相关,根子上在于团购内容的选择 。②大众点评团购和抖音团购,梅占摇红、南山烟雨的销量都排名前2位,且团购销量遥遥领先于其它团购产品。在抖音团购上,桂花引的销量排名第3。参考品牌官微,桂花引、梅占摇红、南山烟雨恰恰是企业的3款超级大单品。③ 然而,如果把这3款产品一直同时挂在团购榜单上(哪怕像现在这样,除了南山烟雨,其它2款产品的折扣力度很小),虽然可能有助于持续维持这3款产品超级大单品的地位,但事实上却阻碍了其它拟主推产品和新品的销量上升空间、减小了其它产品成为新的超级大单品的可能性 。④ 西安|陕西之外的其它省市的消费者,在茶饮有很多选择、充分竞争的市场里,对于茶话弄这样相对比较陌生的二三线茶饮品牌,消费频次本就不可能很高。保险起见前几次购买决策(如果首次购买后有后续复购)通常是把企业的招牌产品先遍历一遍、哪怕折扣力度很小,换言之其它产品被尝试的可能性骤降 。⑤桂花引、梅占摇红、南山烟雨这3款产品都是2019年或之前推出的。上市都至少已有4年时间(其中桂花引更是已上市6年之久),虽然产品都还在不断迭代。 从产品生命周期的角度讲,很难预测什么时候其销量会突然拐头向下、产品步入衰退期。考虑到消费者对茶饮一直以来的喜新厌旧,随着时间的推移和,这种风险会越来越大 。⑥ 大众点评上销量排名第3的团购是桂花米酿 ,其销量虽然远低于排名前2的梅占摇红和南山烟雨的团购销量,但却遥遥领先于其它团购产品的销量。结合产品本身的卖点以及后面分析的美团外卖的销售情况, 桂花米酿在茶话弄的产品序列中至多是属于tier2(介于tier2和tier3之间)的单品,缺乏爆发力以及成为超级大单品的可能性(相对而言属于大路货) 。⑦参考品牌官微, 团购内容中的云过处(滇红奶茶),是今年11月初上市的新品。其销售表现还有待观察,虽处于逐渐上量的过程,但就产品本身而言算不上卖点特别突出的 。⑧ 团购内容中的双人餐(以下称为双拼)不管是大众点评团购还是抖音团购,促销力度不够的情况下,销售表现都很低迷。双拼在大众点评和抖音的多城通用型团购名单里均占据了2席,投入产出比低、机会成本高、目的性不明确 。⑨ 大众点评上,成都长安庭院店里2款壶泡茶+甜品的团购套餐,折扣力度够大,但销售表现依然差强人意,和前文分析的茶话弄的主力客群用户画像倒是蛮吻合的 。⑩ 综上,在企业销量排名tier1、tier2的梯队里或主推的2-3个品类里各选择1-2款产品,加上1-2款着力培育的新品作为团购套餐内容的主体,可能是比较好的选择;并根据销售表现和投入产出比,确定重点扶持的产品

直营和加盟

加盟费用和要求

参考品牌官微和媒体今年5月的信息,茶话弄的 加盟费用和要求主要是 :

加盟费|合作费用 :「西安及陕西省内市区10万;陕西省内县城6.98万;陕西之外其他城市统一加盟费用是5.98万」

保证金 :「1万」

设备费 :「7-8万」

装修费 :「2200-3500元/平(加盟商自装)」

加盟管理费 :「门店实收金额的2%」

「 总体下来需要准备30万起步 」

合作年限 :「3年(一次性签3年合同,3年以后可以续签)」

店铺要求 :「最理想的店铺需满足以下几点: 最好在当地TOP3的商场中 ;门头展示面积尽可能大;店铺面积在30~60平方米之间;临街店铺需要选择人流基数大的地方,门头必须醒目」;「总门头宽度不低于3米,高度不低于0.5米,店铺层高必须2.8米以上」

加盟费调整和门店数量飙升

参考品牌官微的推文, 茶话弄加盟费在今年2月经历了一轮调整 ,在此之前不论什么区域,加盟费都是统一的15万元

加盟费门槛的普降直接导致了茶话弄门店的飞速增长|加速发展,从这个角度讲效果是立竿见影的 。参考品牌官微发布的数据:

2023年3月:新增18家门店

2023年4月:新增99家门店

2023年5月:新增60家门店

2023年6月:新增70家门店

2023年7月:新增51家门店

2023年8月:新增38家门店

2023年9月:新增94家门店(2023年3-9月累计新增430家门店)

而在加盟政策调整前,参考品牌官微,单月新增门店的最高纪录是20家(2021年7月)

直营店和加盟店比例

参考媒体信息,「截止2023年4月底,茶话弄近400家门店中,直营门店的占比不到四分之一」

随着加盟政策调整和门店数量飙升, 估计现在的直营门店总数已低于在营门店总数的2成

加盟扶持

企业对加盟商的扶持主要有 (参考品牌今年3月官微):

「确认加盟后运营小伙伴会帮助您评估店铺选址和拟定开业筹备计划」

「会为您及店铺工作人员提供免费的内部培训和帮扶指导」

「会为您提供完善的供应链体系」

「会定期进行品牌推广和宣传活动,帮助门店盈利」

此外,

茶话弄培训中心对店员开设了「 制茶少年训练营 」。参考品牌官微,「截止2023年6月,茶话弄训练营共计开营50期,1404名制茶少年从这里结业」

企业开设了 「茶话弄加盟合作」小程序和「茶话弄加盟」视频号 ,但未查找到相应的公众号

早期,在门店数量还比较少的时候,企业给予的扶持或许更多 。以品牌官微(2019年3月)报道的西安SKP合伙人店为例:「从确定合伙人到店址的选择,开发部的小伙伴功不可没。合伙人门店的设计布局及设备供应商对接等则由营建部小伙伴全程参与。目前SKP店的店员实操培训也已经全部进行完毕,我们还 选派了直营店最有经验的店长,给予合伙人门店3个月的店长输出 」

Social平台上对茶话弄加盟的观点和评论

引用小红书和今日头条上有代表性的笔记和评论如:

@妍酱爱美丽:「茶话弄, 迟早要被加盟店搞臭 !真心希望,别再给茶话弄这个品牌抹黑了,别因个别人员的素质,拉低品牌形象。确实,你们大品牌不差我这点贡献值。但好好的一个品牌,被不珍惜的人这么搞,迟早搞臭!作为一个陕西人、作为一个死忠粉,更多的是失望!」

@餐饮老七:「 预判茶话弄2024年上半年将迎来大面积闭店 」;「针对目前多地的茶话弄营业额基本在1000-5000不等,少数在1w左右, 亏损店铺居多,赚钱店铺较少 的情况,品牌部未做补贴和支持,且根据加盟商反应,已有数月无新品,难以维持的占比较多。但愿品牌能在这半年期间有所起色,加油吧,茶话弄」

@mr王:「对茶话弄这个牌子的看法: 产品口味可以的,可以跟霸王茶姬有的一拼 。可是 空间设计就显的比较简陋了 ,也许是降低成本吧, 不太能表现出国风的感觉 ,东拼西凑。品牌来自西安,本土200多家店,但是省外都是比较零零散散的。 加盟申请不需要审核,只要可以开就能开,低门槛 ,具体费用请联系官方给到费用表。综合建议是, 如果真想开国风茶饮,做不了霸王茶姬,就选择再看一看 ,也许下一个好品牌就在将来不久就会出现。多去看看,让自己能比别人早一步得到好的消息」

@ 江哥有一说一 :「所以从品牌影响力上来说, 茶话弄是在西安是有一定的影响力的,但是在其他省份的影响力是真不行 。而且作为一个初创奶茶品牌来说, 他们并没有选择深耕本省,也没有选择深耕临省。上来就是天女散花,不能说给钱就开,其实我觉得也差不多 。 从目前的发展策略上来说,确实没啥侧重的市场 。所以从发展策略角度来说,兄弟们还是要谨慎一下, 不能说品牌好不好,只能说你自己在外地开,反正品牌是没办法照顾你的 」

对茶话弄加盟的看法和判断

今年2月企业调整加盟政策,是一次战略性的调整,对于品牌发展有着深远影响。是否是合适的Timing呢?回头看的话,基于全国范围的话,答案大概率是否定的、至少是存在很大疑问的

前面提到「截止2022年7月底,累计开设门店数量达220+」。 去年7月门店已开220+,似乎模式早就跑通了。今年2月开始加快加盟速度,似乎是水到渠成的事,而且相比同行其它品牌似乎启动得还太晚 :①以霸王茶姬为例,参考媒体最新报道,「根据窄门餐眼数据, 2023年,霸王茶姬新开门店数达到1832家,结合2758家的总门店数,也就是说:霸王茶姬超过6成的门店,都是在2023年才开起来的 」。②更不要说门店数量更多的其它连锁茶饮品牌了。参考媒体截至11月中旬的数据, 全国门店数量5k以上的品牌有 :蜜雪冰城(2.5w+)、古茗(8k+)、茶百道(7k+)、沪上阿姨(7k+)、书亦烧仙草(6k+)、甜啦啦(5k+)等

这里面既有战略层面的问题也有战术层面的问题

战略层面 :① 核心问题在于品牌的定位:茶话弄是一个具有文化属性的轻文化茶饮品牌 。② 也就是说,品牌要实现文化溢价。虽然线下的标准门店是轻文化属性,但不能没有文化含量,需要通过包括门店空间设计、软装、店员、茶饮产品、周边、包装、物料、轻文化运营等在内的整体去实现品牌所承载的文化对消费者的输出 。③ 正因为如此,打文化牌的品牌、即使是轻文化属性的,因为需要确保消费者的整体(文化)体验,动辄数千家、上万家门店的发展模式可能从根子上讲就不适合茶话弄这样的(轻)文化品牌,除非茶话弄只是想把自己包装成文化品牌而实质上并不是 。④ 当然,也因为是轻文化茶饮品牌,茶话弄适合的开店数量比上次分析的去茶山要多得多

战术层面 :① 企业调整加盟政策启动快速扩张,可能主要是出于降低供应链成本、提升门店作为营销资源的价值和在对外合作中话语权,进而整体上提升品牌竞争力的考虑。当然,也不排除有赚快钱的意图 。② 相对而言,茶话弄茶饮产品的产品力普遍被消费者和(潜在)加盟商所认可。但要注意的是,仅仅是认可(主流意见是茶饮产品本身基本上可以与霸王茶姬、茶颜悦色看齐)而并非更好 。③ 茶话弄标准门店线下空间产品的产品力不够,制约、限制了企业所承载文化的演绎和输出 。④ 茶话弄的品牌力和一二线连锁茶饮品牌是有差距的,加之急于快速扩张,因而在制定加盟政策、对加盟商管控方面显得不够硬气|强势、比较宽松 。⑤ 门店评分、销售情况和单店盈利能力总体上低于预期、差强人意,表明茶话弄对加盟发展的规划、加盟商的管理和扶持都似乎显得力不从心,明显跟不上门店加速发展的节奏 。 所以,即使已经开了200+门店,也未必意味着模式已经全面跑通、可以快速在全国范围内复制,模式跑通是有条件和标准的 (下文还会提及)。⑥ 降低加盟门槛,有点像「抓到篮子里就是菜」。如果是,顺境不会马上暴露问题。但经济形势和消费者消费习惯变化后,快速扩张加剧了单店盈利能力的下滑。随之,加盟商对品牌管理和品牌规定的服从力度下降,导致对消费者的服务质量下降。其必然结果是有可能反噬品牌,破坏品牌形象,并进而伤害品牌 。⑦ 因而总体上稍稍有点类似恶性循环、欲速则不达的feel,关键在于企业对整体形势的判断可能有所偏差、可能高估了自身的应对能力和容错能力

要想从根本上解决现在面临的问题 :① 企业需要在整体Reivew加盟商盈利|生存情况和合理需求、Reivew自身管理半径|管理能力的基础上,重新审视品牌的加盟发展战略。在与加盟商|加盟伙伴共生、共存、共荣的理念基础上,修订调整门店发展目标和加盟政策,重点是加盟发展规划(不同区域要有增有减)和加盟门槛,加强对加盟商的扶持力度,提高加盟商|单店的盈利能力 。② 分阶段发展策略、重点区域发展策略和适度区域密集发展策略 : 分步走,参考前文对茶话弄品牌影响力大的区域的分析,短中期内重点发展历史底蕴浓厚的城市、北方城市、浙江等。并且,对重点区域采用类似便利店的密集扩张策略;但也要测算市场容量,控制发展密度,以不影响单店盈利能力为前提。 ③ 已布局的区域或城市,如果整体盈利情况、经营情况不理想的,企业又鞭长莫及难以给予充分支持的,可以考虑先暂时收缩战线 。 中长期,待品牌影响力提升和品牌支撑体系完善后,再来过 。④ 提高加盟门槛,选择有资金实力、有相关资源和相关经验,并且发展理念、文化理念等契合的合伙人|合作伙伴。宁缺毋滥 。⑤ 调整优化从总部到区域、城市级别的组织架构,加强对加盟商的扶持和管理,加大对重点区域的有效支持|扶持力度和资源投入.

-END-

![[壹号 NG 壹号]](http://img.jasve.com/2024-1/a391af33f352f8b03c94cccec6881ece.webp)