创新药政策利好频出,但是具体反映在药企上,却实在不温不火,例如作为创新药一哥的恒瑞医药,从全链条政策再到北上开展优化创新药临床试验审评审批试点工作,恒瑞医药虽然有涨,但只是微微的幅度,实属奇怪。

不过就像笔者之前发的 【 最新!全链条支持创新药政策已落地四大城市,哪些药企值得关注?】 文章所说,在如今的行情下,政策利好也只能作为提振的因素, 回归本质还得看企业的价值,尤其是创新药,更要看商业化兑现的前景 。而恒瑞不仅产品商业化兑现前景明朗,且具备BD商业授权模式。因此,笔者也想以恒瑞医药为例进行了简要的分析。

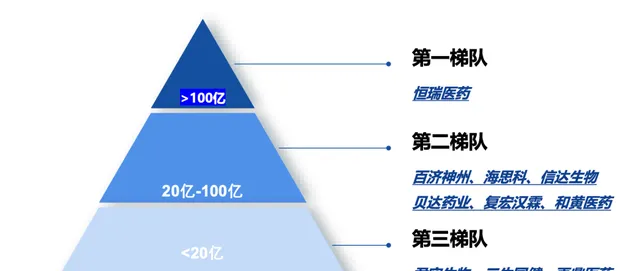

当前创新药竞争格局,来源:亿渡数据

一、公司发展史

首先,我们简单了解下恒瑞医药的发展史,主要是从制药起家,到药物研发创新,再到目前以创新药为主三大阶段。

恒瑞医药成立于1970年,前身是连云港制药厂,最初主要从事基础药物的生产和销售。在此期间,公司逐渐积累了制药行业的经验,为后续的快速发展奠定了基础。

2000年,连云港制药厂在上海证券交易所上市,并更名为江苏恒瑞医药股份有限公司,股票代码为SH600276。而后公司开始专注于抗肿瘤、代谢性疾病、自身免疫疾病、呼吸系统疾病、神经系统疾病等领域的新药研发,逐步 转型为一家以研发为主导的创新型制药企业 。

近年来,恒瑞医药抓住行业发展方向,全面布局创新药领域,实现再次转型,并发展成为国内最具创新能力的创新药制药龙头企业之一。公司在连云港、上海、美国和欧洲等地设立多个研发中心,全球研发团队规模不断扩大,在抗肿瘤、代谢性疾病等多个领域取得了显著成果。

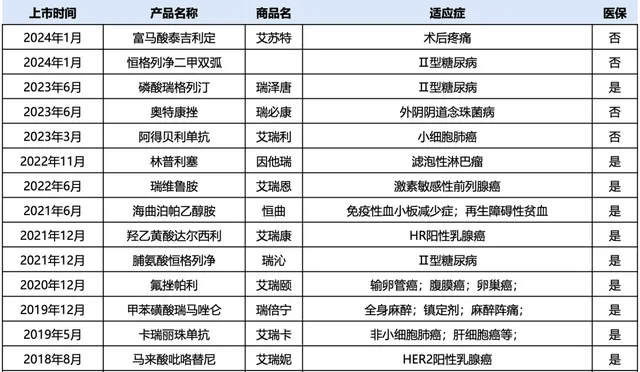

目前公司已多元化布局肝癌、乳腺癌、胃癌、前列腺癌等发病率高品种, 共有17款创新药上市,且创新药板块收入在2023年总营收中占比接近5成 。

恒瑞医药近年创新药上市品种部分概列

可以看出,恒瑞的发展脉络及战略都是很清晰而且总是能抓住行业发展的方向,这也是企业不断实现壮大并成为行业龙头的核心之一。

二、研发管线与临床试验进展情况

根据恒瑞医药的研发布局,公司以肿瘤领域为主,并覆盖了自身免疫疾病、代谢性疾病、心血管疾病等多个领域。目前 共有90多个自主创新产品正在临床开发,近300项临床试验在国内外开展,9项新药申请上市中。

数据来源:公司公告,亿渡数据整理

1、抗肿瘤领域 :

ADC分子 :恒瑞医药在抗肿瘤领域布局了多个ADC(抗体偶联药物)分子,这些新型、具有差异化的ADC分子已有11款成功获批临床,如 SHR-A1811、SHR-A1912、SHR-A1921 等。

ADC药物通过特异性抗体将高毒性药物直接递送至肿瘤细胞,从而提高疗效并减少副作用,是未来抗肿瘤药物的重要发展方向。数据显示,这些ADC药物在临床试验中展现出良好的疗效和安全性,有望成为公司未来的重磅产品。

双/多特异性抗体: 恒瑞医药还在研发十多个First-in- class/Best-in- class双/多特异性抗体,这些抗体能够同时靶向多个治疗靶点,有望在治疗复杂疾病方面取得突破。

2、其他治疗领域 :

代谢性疾病 :恒瑞医药在降糖/减重领域也有布局,如长效胰岛素+GLP-1类似物 HR17031注射液 等,这些产品已步入III期临床,未来有望为患者提供新的治疗选择。

自身免疫疾病、呼吸系统疾病、神经系统疾病等 :恒瑞医药在这些领域也进行了广泛布局,拥有多个在研新药,这些新药在解决临床未满足需求方面具有巨大潜力。

虽然无法直接预测哪一款新药会成为恒瑞医药未来最值得期待的新药,但基于其强大的研发实力和丰富的研发管线,可以预见的是,恒瑞医药在 未来几年内将会有包括抗肿瘤、代谢性疾病、自身免疫疾病等在内的多款新药获批上市,迎来兑现爆发期 ,为企业的盈利带来新的增长点。

其中,笔者认为,恒瑞医药未来最值得期待的新药将来自于 抗肿瘤领域的ADC分子、双/多特异性抗体以及代谢性疾病领域的创新药物 等。

三、国际化布局及海外授权:

此外,建议可以关注下恒瑞医药的 创新药国际化布局。 目前恒瑞已在海外设立多个研发中心,并开展了一系列国际临床试验。其中,公司有4款ADC创新药获得美国FDA快速通道资格认定;3款创新药获美国FDA孤儿药资格认定;并已实现了11项创新药海外授权,其中与全球大型跨国企业默克达成的战略合作,交易总金额超14亿欧元。

日前恒瑞自研GLP-1产品组合HRS-7535、HRS9531、HRS-4729还完成了License-out交易,首付款加里程碑付款累计高达60亿美元,且作为对外许可交易对价一部分, 恒瑞还将取得合作伙伴美国Hercules公司19.9%的股权 ,对公司在国际化战略布局具有深远意义。随着更多创新药的国际化进程加速,恒瑞医药将有望在全球市场上占据更重要的地位。

需要注意的是, 创新药在研发和上市销售方面所需要消耗的资金巨大,且有一定的失败风险 , 不少企业都会面临比较大的资金压力 ,如之前闹得沸沸扬扬的荣昌生物事件,饱受市场质疑的点就在于资金面的短缺、在研管线多且短期内难以商业化,财务方面存在较大的担忧点。

比较好的是, 恒瑞医药在现金流这块的风险相对较小 。以2024年第一季度为例,恒瑞医药的经营活动产生的现金流量净额为12.55亿元,同比增长486.35%。而且恒瑞也会不时通过发行股票、债券等方式筹集资金,以支持公司的研发投入、产能扩张等战略需求。因此恒瑞医药现金流整体表现还是比较稳健的。

因此,我认为恒瑞医药此前受行业监管和行业下行环境影响,股价也出现承压现象,未来随着创新药政策利好的持续推行,以及行业估值回归的预期,加上公司优质的管线和产品,商业化前景比较明朗,公司还是有望再重回价值本身的。

一切,静待时间。