第一部分 前言

SPD起源于美国,成熟于日本,2009年由南京鼓楼医院以药品业态率先引进国内,2013年在中国科学技术大学附属第一医院落地实践并成功应用,成为国内第一个医用耗材SPD项目。此后,SPD陆续在国内一线医院登场,进入以集配模式为主的萌芽阶段。2016年开始,在「耗材零加成」等医改政策背景下,SPD进入多种模式并行的快速发展时期。2019年起,在政策和市场的双重驱动下,SPD在我国渐趋成熟,进入以服务模式为主的规范化发展阶段。长三角地区是当前我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,其SPD发展情况和趋势在全国具有示范和引领作用。2023年是【公立医院高质量发展促进行动(2021—2025年)】落地执行的关键之年,以长三角地区为例探析SPD市场发展格局具有现实意义。

为医疗创新画像,为行业发展导航,本报告通过对长三角三省一市区域内二甲级医院、三级医院SPD建设情况的系统梳理,并通过政策环境、渗透率、模式选择、市场集中度、服务费率、百强医院引入率等维度的深入分析,探究长三角地区SPD发展特征和发展趋势,旨在描绘出长三角区域SPD市场格局,为全国其他地区SPD建设提供参考和借鉴。

基于政策环境、经济发展的先进性,作为医改先锋的长三角区域——「江浙沪皖」三省一市SPD发展势头持续向好。经实地走访调研,截至2023年9月,从医院数量维度统计,长三角地区904家二甲及以上医院中约236家引入SPD模式,渗透率达26%;从医用物资流量视角来看,长三角地区三级医院医疗器械流通总额约1255亿元,其中引入SPD的医院流通总额约占700亿元,渗透率接近56%。此外,综合整个长三角地区SPD实施情况,市场参与主体以国字号商业流通公司和头部第三方服务商为主。近三年来,长三角地区SPD密度不断加大,建设范围正从省市级大医院向县级医院蔓延,由卫健委主导的区域型项目势头兴起,长三角地区在推进SPD建设进程中走在全国前列。

第二部分 长三角地区SPD分析

根据【2022年中国卫生健康统计年鉴】显示,长三角地区二甲及以上医院共计904家。据杂志社实地走访调研,并结合招投标网站数据统计,截至2023年9月,约236家医院已引入SPD模式。我们将基于医院数量及服务流量两个统计维度,对长三角地区的SPD整体情况进行分析。

一、长三角整体分析

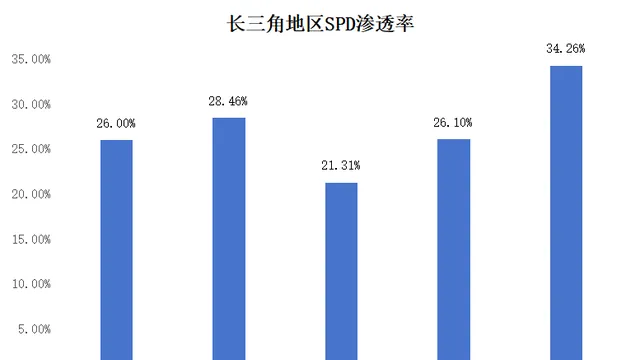

1. SPD渗透率

基于渗透率分析,长三角地区二甲及以上医院SPD渗透率约为26%,其中上海最高,为34%(详见图1)。

图1 长三角地区SPD渗透率

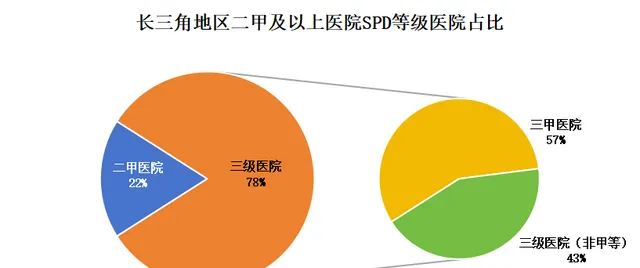

2. 等级医院占比

长三角地区已开展SPD的二甲及以上医院中,三级医院占比78%,其中,三级甲等医院占比57%(详见图2)。

图2 长三角地区二甲及以上医院SPD等级医院占比

3. 模式选择

长三角地区SPD模式以商业公司服务模式与第三方服务模式为主。商业公司服务模式包括集配、混合和服务三种形式,主要以院内业务为目的开展SPD服务;第三方服务模式独立于医院和供应商之外,不参与业务,以服务医院、供应商为目的提供SPD运营服务。据统计,长三角地区有近65%的医院选择委托专业的第三方服务商运营SPD项目(详见图3)。

图3 长三角地区SPD商业模式统计

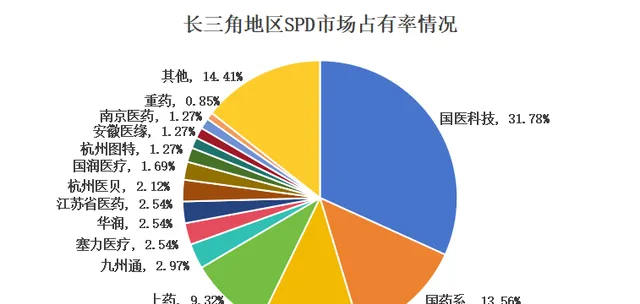

4. 竞争格局

为方便统计,我们将国药控股、国药器械及其区域子公司合并统称为「国药系」,将江苏国衡医疗科技有限公司、中技国医(浙江)科技有限公司、合肥中技国医医疗科技有限公司以及安徽中技国医医疗科技有限公司所有项目合并考虑,简称为「国医科技」,重药、华润、上药统计数据均包含其区域子公司(下同)。据统计,长三角地区236家引入SPD管理模式的二甲及以上医院中,国医科技以32%的市占率排名第一,国药系以近14%的市占率排名第二,浙江微萌排名第三,市占率约为12%(市占率见图4、图5,具体详情见文末附件清单)。

图4 长三角地区SPD市场占有率情况

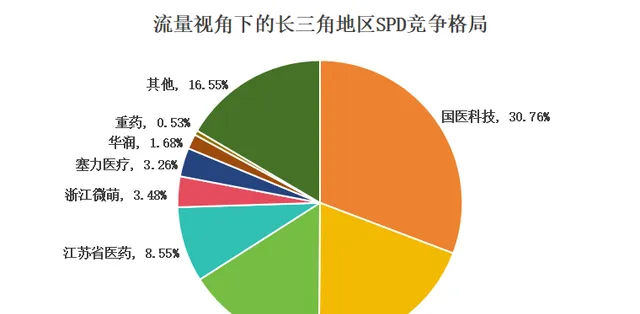

图5 流量视角下的长三角地区SPD竞争格局

二、长三角「三省一市」具体情况

长三角904家二甲及以上医疗机构中,约236家引入SPD模式。基于SPD服务医院数量统计维度,分别对长三角三省一市SPD引入情况与竞争格局进行分析。

(一)浙江省

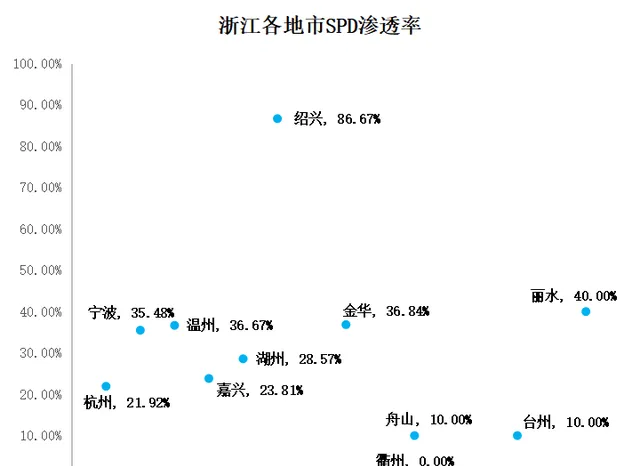

1. 各地市SPD引入情况

浙江共有260家二甲及以上医疗机构,其中约74家引入SPD管理,渗透率约为28%。浙江省11个地市中,渗透率超过30%的有5个,其中绍兴市由卫健委统一招投标引入区域型SPD,渗透率高达86%;低于10%的地市仅有衢州市1个(详见图6)。

图6 浙江各地市SPD渗透率

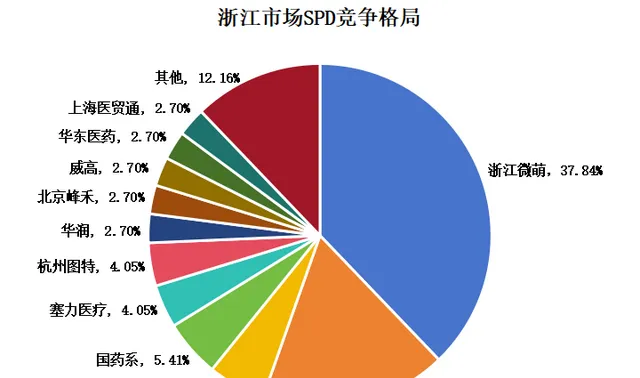

2. 竞争格局

浙江省SPD参与主体众多,其中本地服务商浙江微萌市占率最高,达37.84%,在浙东地区竞争优势明显。国医科技以超过17%的市占率位居第二,服务对象以大三甲为主,如浙大一院、浙大二院、温附一、温附二等。杭州医贝、国药系以5%的市占率排名第三,在地市级医院中各有千秋(详见图7)。

图7 浙江市场SPD竞争格局

(二)江苏省

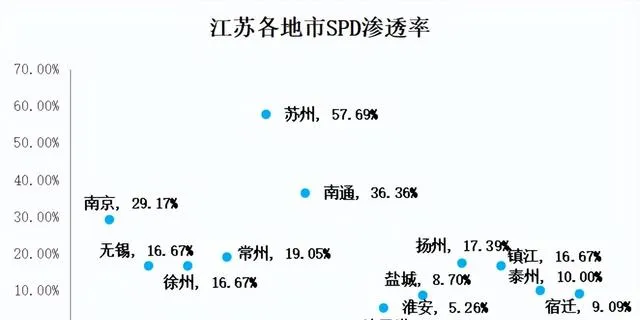

1. 各地市SPD引入情况

江苏共有291家二甲及以上医疗机构,约有61家引入SPD管理,渗透率约为21%。江苏省13个地市中,渗透率超过30%的有2个,其中苏州市的主要医院中,除苏大一外基本已引入SPD管理;渗透率低于10%的有4个,主要集中在苏北地区(详见图8)。

图8 江苏各地市SPD渗透率

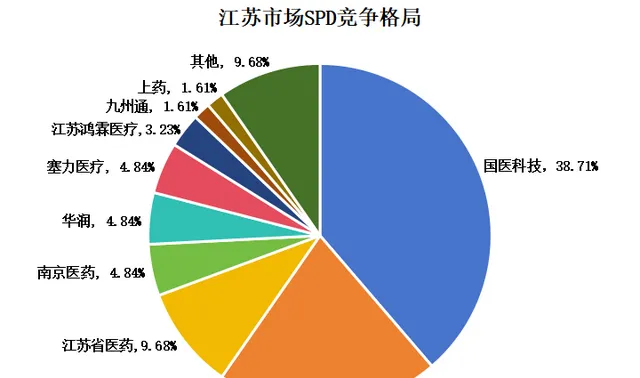

2. 竞争格局

江苏省SPD参与主体更加多样化,其中国医科技以近39%的市场占有率排名第一,区域子公司江苏国衡在苏州、常州等苏南地区占据较高市场份额。国药系SPD处于全国领头羊位置,在江苏区域以较大优势排名第二,市占率约21%。江苏省医药以近10%的市占率排名第三,其承接了南京鼓楼医院、江苏省人民医院、东南大学附属中大医院三家百强医院SPD运营服务(详见图9)。

图9 江苏市场SPD竞争格局

(三)安徽省

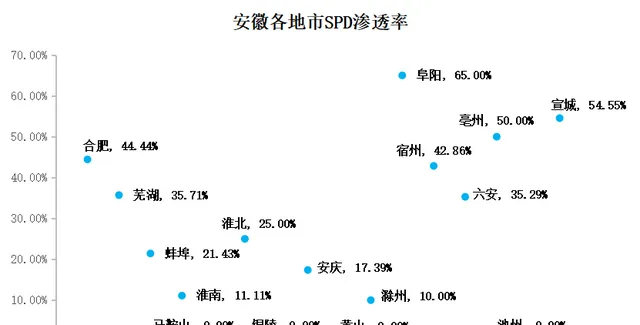

1. 各地市SPD引入情况

安徽省245家二甲及以上医疗机构中,约有64家引入SPD管理,渗透率约为26%。安徽省16个地市中,渗透率超过30%的有7个,其中阜阳市人口众多,基层医院体量较大,县级医院SPD渗透率全省第一;渗透率低于10%的地市有4个,城市规模较小,尚未引入SPD(详见图10)。

图10 安徽各地市SPD渗透率

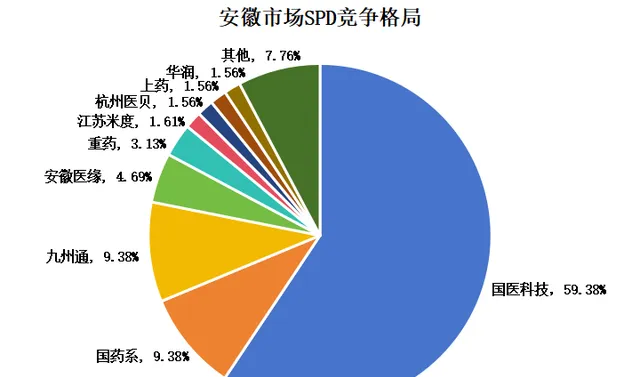

2. 竞争格局

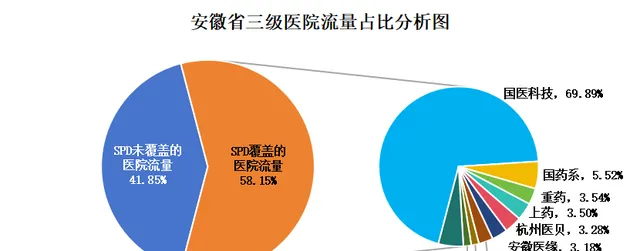

安徽省呈现一超多强竞争格局,本地服务商国医科技市场占有率最高,达到60%。国药系、九州通市占率约为9%,并列第二。安徽医缘以近5%的市占率位居第三(详见图11)。

图11 安徽市场SPD竞争格局

(四)上海市

1. SPD引入情况

上海共有108家二甲及以上医疗机构,约有37家已引入SPD管理,渗透率约为34%,为长三角三省一市最高。

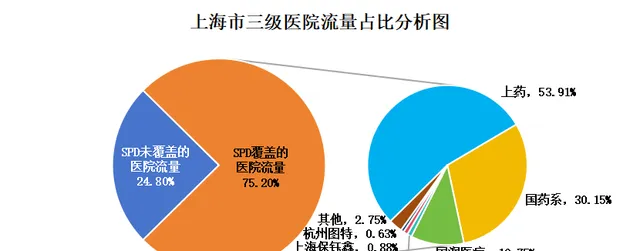

2. 竞争格局

上海市场SPD呈现一超多强竞争格局。其中,本地服务商上药以54%的市场占有率排名第一,服务上海市多家大型三甲医院。国药系市占率排名第二,约为24%。国润医疗市占率约10%,位居第三(详见图12)。

图12 上海市场SPD竞争格局

三、流量视角下的SPD竞争格局分析

SPD服务商的营收主要取决于客户医院每年药品、耗材采购额,简称为「流量」,因此杂志社尝试基于三级医院流量视角分析长三角地区SPD竞争格局。通过统计三级医院2023年预算收入,按照大型医院25%耗占比、中小型医院20%耗占比进行统计,并由此作为SPD流量占比分析的数据来源。

据统计,长三角地区三级医院流量总额约1255亿元,其中引入SPD管理模式的医院流量约为700亿元。按流量视角统计,长三角地区三级医院渗透率接近56%。

(一)浙江省

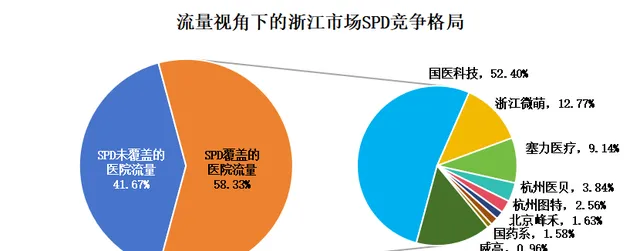

浙江省三级医院总流量约为325亿元,SPD模式所覆盖的流量已超过56%。SPD服务商中,国医科技以52%的服务流量占比排名第一。本地服务商浙江微萌位列第二,占比约13%。塞力医疗排名第三,占比约9%(详见图13)。

图13 流量视角下的浙江市场SPD竞争格局

(二)江苏省

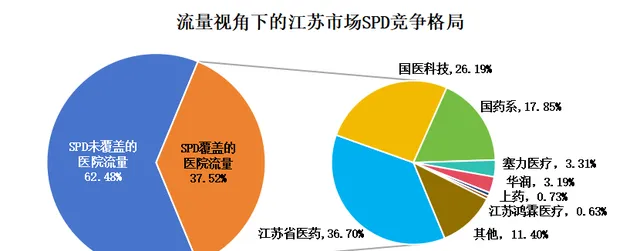

江苏省三级医院总流量约为424亿元,SPD模式所覆盖的流量超过62%。SPD服务商中,本地服务商江苏省医药以超过36%的服务流量占比排名第一。国医科技位列第二,占比约26%。国药系排名第三,占比约18%(详见图14)。

图14 流量视角下的江苏市场SPD竞争格局

(三)安徽省

安徽省三级医院总流量约为178亿元,SPD模式所覆盖的流量达到58%。SPD服务商中,国医科技服务流量占比约70%,排名第一。国药系以超过5%的占比位列第二,其他的服务商占比均少于5%(详见图15)。

图15 流量视角下的安徽市场SPD竞争格局

(四)上海市

上海市三级医院总流量约为320亿元,SPD模式所覆盖的流量已超过75%,为三省一市最高。SPD服务商中,本地服务商上药以近54%的服务流量占比排名第一。国药系位列第二,占比约30%。国润医疗占比接近11%,位居第三(详见图16)。

图16 流量视角下的上海市场SPD竞争格局

第三部分 长三角地区SPD市场十大特征

基于长三角地区二甲及以上医疗机构SPD多维度数据分析,本报告围绕SPD渗透率、模式选择、SPD收费费率 、市场集中度、政策环境、百强医院引入率、到期转换、城市间差异、龙头医院特征以及增长态势等方面,从多个视角立体展现长三角地区SPD市场特征。

一、长三角地区SPD渗透率高于全国平均值

据开源证券研究所统计,截至2022年末,全国SPD渗透率约为5.5%。而长三角地区三省一市二甲及以上医院SPD渗透率普遍在20%以上(详见图1),其中浙江、安徽渗透率高于25%,上海地区高于30%,这与长三角地区医院,特别是三级医院对SPD理念接受较早有关,整体引入速度快于全国其他地区。

二、第三方纯服务模式接受度更高

除上海外,其他三省医院更倾向于第三方纯服务模式,商业公司服务项目较少,且医院较为顾忌商业公司参与SPD带来的不公平竞争问题,这在浙江与安徽尤为明显,两地60%以上的SPD项目均采用第三方服务模式(详见图9、图11)。

三、SPD收费费率低于全国

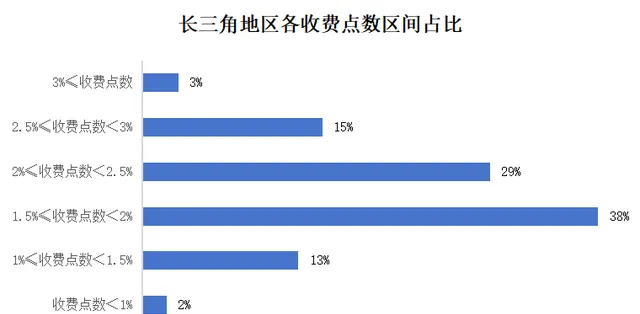

长三角地区SPD收费费率明显低于全国其他地区。在可统计的234家医院样本中,除百强医院外,收费点数多数集中在1.5%—2.5%之间,超过3%的项目较少(详见图17、表1)。

图17 长三角地区各收费点数区间占比

表1 开源证券关于全国SPD收费点数的统计

|

有SPD招标项目的医院 |

中标企业 |

收费点数 |

|

临沂市人民医院 |

安徽中技国医医疗科技有限公司 |

1.50% |

|

旺苍县人民医院 |

国药集团四川省川北医疗器械有限公司 |

3.00% |

|

孝感市妇幼保健院 |

湖北鄂中国器械有限公司 |

3.80% |

|

湖北民族大学附属民大医院 |

峰禾(北京)科技有限公司 |

2.98% |

|

孝感县第一人民医院 |

国药控股湖北致润医疗器械有限公司 |

4.00% |

|

盐城市大丰中医院 |

国药集团江苏鸿瑞医疗器械有限公司 |

带量耗材1%

|

|

湖南省肿瘤医院 |

国药集团湖南省医疗器械有限公司 |

1.10% |

|

肇庆市第二人民医院 |

湖南德荣医疗器械物流配送服务有限公司 |

3.68% |

|

大连市金州区中医医院 |

上药科园信海医药大连有限公司 |

7.96% |

|

宜宾市第一人民医院 |

国药控股(四川)医疗供应链有限公司 |

3.00% |

|

深圳大学附属华南医院 |

上海药控广东有限公司 |

2.00% |

|

广州市白云区第三人民医院 |

广东柯尼兹医疗器械有限公司 |

4.20% |

四、市场集中度较高

基于流量视角下竞争格局分析,长三角三省一市SPD服务商呈现多强并立格局,往往本土企业更占据竞争优势。其中,浙江区域国医科技、浙江微萌合计市占率超过60%(见图13);江苏区域国医科技与江苏省医药合计市占率超过50%(见图14);安徽区域国医科技市占率超过60%(见图15);上海地区以上药与国药系为主,合计市占率超过80%(见图16)。

五、地方政策对SPD持支持或鼓励态度

长三角地区作为医改先锋区域,地方政府对于SPD多持支持或鼓励态度。2021年,安徽省卫健委发布【安徽省三级医院评审标准细则】,浙江省卫健委发布【省级公立医院药品和医疗耗材采购管理及使用情况专项审计调查结果整改情况公告】,提出通过SPD管理模式加强对医用耗材的监管和追溯。政策上的支持或要求也是促进长三角地区医疗机构快速引进SPD的重要原因之一(详见表2)。

表2 长三角地区SPD相关政策

|

长三角地区SPD相关政策 |

||

|

省/市 |

年份 |

政策及具体内容 |

|

安徽省 |

2021年 |

安徽省卫健委发布的【安徽省三级医院评审标准细则】中,3.5.6条要求加强对医用耗材的溯源、不良事件监测与报告的管理,其中就将使用SPD(医用耗材管理系统),对医用耗材实行全流程规范管理,作为3.5.6.1项的A级评价标准。 |

|

浙江省 |

2021年 |

浙江省卫健委发布的【省级公立医院药品和医疗耗材采购管理及使用情况专项审计调查结果整改情况公告】中指出要「加强医疗耗材二级库和SPD供应链管理系统建设,实现医疗材料的计划、采购、领用、使用、收费全过程跟踪管理.......」。 |

|

安徽省 |

2022年 |

中国科学技术大学附属第一医院牵头制定【智慧医院医用耗材SPD建设指南】和【智慧医院医用耗材SPD验收规范】两项标准并发布。 |

六、百强医院SPD引入比率高于全国

长三角地区聚集了众多实力较强的百强医院共计31家,其中17家已引入SPD管理模式,引入比率超过50%。整体上长三角SPD这一指标领先于全国其他地区(详见表3,数据采自2022年复旦百强榜)。

表3 长三角地区百强医院榜单

|

长三角地区百强医院榜单 |

||||

|

序号 |

省/市 |

医院名称 |

是否做SPD |

SPD厂家 |

|

1 |

上海市 |

上海交通大学医学院附属瑞金医院 |

是 |

国药系 |

|

2 |

上海市 |

复旦大学附属华山医院 |

是 |

上药 |

|

3 |

浙江省 |

浙江大学医学院附属第一医院 |

是 |

国医科技 |

|

4 |

浙江省 |

浙江大学医学院附属第二医院 |

是 |

国医科技 |

|

5 |

上海市 |

上海交通大学医学院附属仁济医院 |

是 |

上药 |

|

6 |

江苏省 |

江苏省人民医院 |

是 |

江苏省医药 |

|

7 |

上海市 |

复旦大学附属肿瘤医院 |

是 |

国药系 |

|

8 |

上海市 |

上海市第六人民医院 |

是 |

上药 |

|

9 |

江苏省 |

南京大学医学院附属鼓楼医院 |

是 |

江苏省医药 |

|

10 |

江苏省 |

东南大学附属中大医院 |

是 |

江苏省医药 |

|

11 |

浙江省 |

浙江大学医学院附属邵逸夫医院 |

是 |

塞力医疗 |

|

12 |

上海市 |

复旦大学附属眼耳鼻喉科医院 |

是 |

国润医疗 |

|

13 |

上海市 |

上海交通大学医学院附属上海儿童医学中心 |

是 |

国药系 |

|

14 |

安徽省 |

安徽医科大学第一附属医院 |

是 |

国医科技 |

|

15 |

上海市 |

上海市第一人民医院 |

是 |

上药 |

|

16 |

上海市 |

上海市胸科医院 |

是 |

上药 |

|

17 |

安徽省 |

中国科学技术大学附属第一医院 |

是 |

国医科技 |

七、SPD产品持续创新升级,引领全国发展

长三角地区作为我国最早引入医用物资SPD智慧管理模式的地区,得益于经济和政策的驱动与支持,SPD软硬件产品持续迭代升级。2018年,太仓市第一人民医院率先引入了医用耗材SPD三级库管理,开启了SPD精细化管理的崭新模式;2021年,智能物流机器人在安徽医科大学第一附属医院全面应用,开启无人值守智慧供应链管理模式;2022年,湖州市中心医院上线SPD智廉监管应用,为公权力监管提供有力抓手。与此同时,发票线上化管理、资质证照管理、骨科耗材管理、数据三级库、移动护理计费等功能陆续开发,并在长三角医院尤其是大三甲医院落地应用,在推动院内物资精细化管理的同时,也推动了SPD产品的持续创新和升级,引领全国SPD发展。

八、城市间分化明显

在三省中,可以明显看到部分对SPD接受度高的地市渗透率高于30%,而仍有部分地市的SPD渗透率低于10%,例如江苏地区呈现南高北低的特征(详见图7),而安徽地区则呈现北高南低的特征(详见图10)。

九、龙头医院先行,带动区域内SPD渗透率快速提升

例如江苏省南京鼓楼医院在2010年启动药品SPD建设,安徽中科大附一院(原安徽省立医院)于2014年启动耗材SPD建设,均属于国内较早一批,龙头医院的标杆效应带动区域内医院SPD渗透率快速提升。

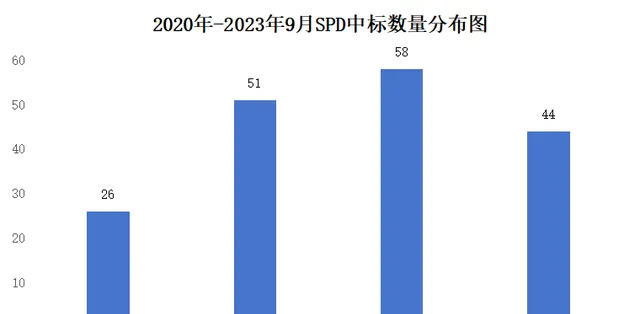

十、近三年保持高增长态势

据统计,长三角地区自2020年以来,SPD引入速度一直呈快速上升趋势(详见图18),并且从招标主体来看,正在从省市级大医院向县级医院蔓延,并有卫健委参与的区域型项目招标。2021年由绍兴市卫健委牵头将绍兴市6家主要医院组成的绍兴市级医院联合体的医用物资管理及物流配送进行打包外包,由浙江震元(国医科技合作企业)中标;2022年宁波市镇海区卫健委招标发布镇海区医用耗材精细化管理服务项目,由浙江微萌中标;2023年阜南县卫健委牵头招标,与沐阳药业(国医科技合作企业)合作,将阜南县5家主要医院以及乡镇卫生院的医用物资管理及物流配送进行打包外包。

图18 2020年—2023年9月SPD中标数量分布图

结语

近几年,我国SPD市场快速创新发展,呈百舸争流之势,尤以长三角地区最具代表性。在绩效国考、DRG支付改革、医用耗材集采提速扩围等政策下,医院精细化管理、高质量发展需求空前高涨,SPD也因此蓬勃发展。从长三角地区实际应用效果来看,引入SPD已经成为各级医疗机构的共识,对于合作主体的选择更倾向于独立专业的第三方服务商,而地方政策的鼓励加持则进一步推动了SPD持续发展。长三角地区SPD市场发展现状再次证明,SPD在帮助医院精细化管理、推动医院高质量发展上大有可为。

附件:长三角地区引入SPD管理模式的医院名单(排名不分先后)

|

省/市 |

医院 |

SPD中标企业 |

|

浙江省 |

绍兴市上虞人民医院 |

浙江微萌 |

|

绍兴第二医院医共体总院 |

北京峰禾 |

|

|

绍兴市第七人民医院 |

国医科技 |

|

|

绍兴市妇幼保健院 |

国医科技 |

|

|

绍兴市口腔医院 |

国医科技 |

|

|

绍兴市立医院 |

国医科技 |

|

|

绍兴市人民医院 |

国医科技 |

|

|

绍兴中医院 |

国医科技 |

|

|

绍兴市中心医院医共体总院 |

北京峰禾 |

|

|

浙江省人民医院越城院区 |

杭州图特 |

|

|

新昌县人民医院 |

浙江崇孝众翰医疗科技有限公司 |

|

|

诸暨市人民医院 |

华润 |

|

|

嵊州市人民医院 |

浙江崇孝众翰医疗科技有限公司 |

|

|

湖州市妇幼保健院 |

九州通 |

|

|

湖州市中心医院 |

国医科技 |

|

|

湖州市第一人民医院 |

浙江微萌 |

|

|

长兴县人民医院 |

浙江微萌 |

|

|

宁波市第一医院 |

浙江微萌 |

|

|

镇海区人民医院 |

浙江微萌 |

|

|

宁波市海曙区第二医院 |

浙江微萌 |

|

|

浙江省 |

宁波市妇女儿童医院 |

杭州图特 |

|

宁波市中医院 |

杭州图特 |

|

|

宁波大学附属人民医院 |

宁波市瑞康医疗信息技术有限公司 |

|

|

宁波市奉化区人民医院 |

浙江微萌 |

|

|

宁波大学医学院附属医院 |

浙江微萌 |

|

|

温州医科大学附属第一医院 |

国医科技 |

|

|

温州市中医院 |

国药系 |

|

|

温州市人民医院 |

万序 |

|

|

温州市中心医院 |

国科恒泰 |

|

|

温州医科大学第二附属医院 |

国医科技 |

|

|

瑞安市人民医院 |

华东医药 |

|

|

温州市龙湾区第一人民医院 |

华东医药 |

|

|

永嘉县人民医院 |

威高 |

|

|

乐清市人民医院 |

威高 |

|

|

乐清市第二人民医院 |

国药系 |

|

|

平阳县人民医院 |

国药系 |

|

|

金华市中心医院 |

杭州医贝 |

|

|

金华市妇幼保健院 |

杭州医贝 |

|

|

金华市中医医院 |

浙江微萌 |

|

|

兰溪中医院 |

国药系 |

|

|

永康市第一人民医院 |

杭州医贝 |

|

|

义乌市中心医院 |

浙江微萌 |

|

|

浙江省 |

浙江大学医学院附属第四医院 |

浙江微萌 |

|

松阳县人民医院 |

上海医贸通 |

|

|

杭州市富阳区第一人民医院 |

杭州经纬医疗器械有限公司 |

|

|

萧山区中医院 |

浙江微萌 |

|

|

浙江大学医学院附属邵逸夫医院 |

塞力医疗 |

|

|

浙江省肿瘤医院 |

国医科技 |

|

|

浙江大学医学院附属第一医院 |

国医科技 |

|

|

浙江大学医学院附属第二医院 |

国医科技 |

|

|

杭州市萧山区第一人民医院 |

浙江微萌 |

|

|

杭州市萧山区第二人民医院 |

浙江微萌 |

|

|

杭州市萧山区第三人民医院 |

浙江微萌 |

|

|

杭州市萧山区中医骨伤科医院 |

浙江微萌 |

|

|

杭州市临安区第四人民医院 |

浙江微萌 |

|

|

杭州市临安区第三人民医院 |

浙江微萌 |

|

|

杭州市临安区中医院 |

浙江微萌 |

|

|

杭州市第九人民医院 |

浙江微萌 |

|

|

杭州市临安区第一人民医院 |

浙江微萌 |

|

|

浙江省人民医院 |

正康医疗科技有限公司 |

|

|

舟山医院 |

塞力医疗 |

|

|

嘉兴市妇幼保健院 |

浙江微萌 |

|

|

平湖市第一人民医院 |

浙江微萌 |

|

|

浙江省人民医院桐乡院区 |

塞力医疗 |

|

|

浙江省 |

海盐县人民医院 |

安徽医缘 |

|

海宁市中医院 |

浙江微萌 |

|

|

丽水市中心医院 |

国医科技 |

|

|

丽水市人民医院 |

华润 |

|

|

龙泉市人民医院 |

上海医贸通 |

|

|

台州市路桥区第二人民医院 |

杭州医贝 |

|

|

温岭市第一人民医院 |

浙江微萌 |

|

|

江苏省 |

扬州市中医院 |

国药系 |

|

苏北人民医院 |

国医科技 |

|

|

扬州市妇幼保健院 |

杭州图特 |

|

|

仪征市中医院 |

华润 |

|

|

徐州市儿童医院 |

国药系 |

|

|

徐州医科大学附属医院 |

华润 |

|

|

徐州市贾汪区人民医院 |

华润 |

|

|

南通市第四人民医院 |

国药系 |

|

|

南通市第二人民医院 |

国药系 |

|

|

南通大学附属医院 |

国药系 |

|

|

南通市中医院 |

国药系 |

|

|

海安市人民医院 |

江苏省医药 |

|

|

海安市中医院 |

上药 |

|

|

如东县人民医院 |

国医科技 |

|

|

泗洪县第一人民医院 |

九州通 |

|

|

江苏省 |

南京市职业病防治院 |

江苏中健之康信息技术有限公司 |

|

南京市雨花医院 |

国药系 |

|

|

东南大学附属中大医院 |

江苏省医药 |

|

|

南京医科大学附属逸夫医院 |

安徽华源医药配送服务有限公司 |

|

|

南京市第一医院 |

国药系 |

|

|

南京市妇幼保健院 |

江苏省医药 |

|

|

南京市儿童医院 |

华润 |

|

|

中国人民解放军东部战区空军医院 |

国医科技 |

|

|

南京市鼓楼医院 |

江苏省医药 |

|

|

南京市第二医院 |

国药系 |

|

|

江苏省中西医结合医院 |

江苏鸿霖医疗 |

|

|

南京市栖霞区医院 |

江苏鸿霖医疗 |

|

|

江苏省人民医院 |

江苏省医药 |

|

|

南京市江宁医院 |

南京医药 |

|

|

盐城市大丰中医院 |

国药系 |

|

|

建湖县人民医院 |

国医科技 |

|

|

苏州高新区人民医院 |

国医科技 |

|

|

苏州科技城医院 |

国医科技 |

|

|

苏州市立医院 |

国医科技 |

|

|

苏州市吴中人民医院 |

国医科技 |

|

|

苏州市中西医结合医院 |

国医科技 |

|

|

苏州市吴中区第二人民医院 |

国医科技 |

|

|

江苏省 |

苏州市独墅湖医院 |

国药系 |

|

苏州市第九人民医院 |

国医科技 |

|

|

昆山市第四人民医院 |

南京医药苏州恒捷医疗科技有限公司 |

|

|

昆山市第一人民医院 |

建发致新 |

|

|

昆山市第二人民医院 |

南京医药苏州恒捷医疗科技有限公司 |

|

|

常熟市第一人民医院 |

国医科技 |

|

|

太仓市第一人民医院 |

国医科技 |

|

|

太仓市浏河人民医院 |

国医科技 |

|

|

太仓市沙溪人民医院 |

国医科技 |

|

|

太仓中医院 |

国医科技 |

|

|

江阴市第四人民医院 |

国医科技 |

|

|

江阴市人民医院 |

塞力医疗 |

|

|

江阴市第三人民医院 |

国药系 |

|

|

宜兴市和桥医院 |

塞力医疗 |

|

|

淮安市第一人民医院 |

江苏省医药 |

|

|

常州市第四医院 |

塞力医疗 |

|

|

常州市第一人民医院 |

国医科技 |

|

|

常州市妇幼保健院 |

江苏国衡环亚医疗科技有限公司 |

|

|

常州市中医医院 |

国医科技 |

|

|

江苏大学附属医院 |

国医科技 |

|

|

句容市人民医院 |

国医科技 |

|

|

扬中市人民医院 |

国医科技 |

|

|

江苏省 |

泰州市第二人民医院 |

泰州医药集团有限公司 |

|

兴化市人民医院 |

国医科技 |

|

|

安徽省 |

上海市第六人民医院安徽医院 |

国医科技 |

|

安徽省第二人民医院 |

上药 |

|

|

安徽省中西医结合医院 |

安徽省兴盛医疗科技有限公司 |

|

|

901医院 |

国医科技 |

|

|

安徽医科大学第一附属医院 |

国医科技 |

|

|

安徽医科大学附属巢湖医院 |

国医科技 |

|

|

安徽医科大学第一附属医院东城院区 |

国医科技 |

|

|

安徽中医药大学附属第一医院 |

国医科技 |

|

|

安徽医科大学第四附属医院 |

国医科技 |

|

|

合肥市第一人民医院 |

国医科技 |

|

|

合肥市第二人民医院 |

国医科技 |

|

|

合肥市第三人民医院 |

国医科技 |

|

|

中国科学技术大学附属第一医院 |

国医科技 |

|

|

庐江县人民医院 |

国医科技 |

|

|

定远县总医院 |

国医科技 |

|

|

六安市第四人民医院 |

国药系 |

|

|

六安市立医院 |

九州通 |

|

|

六安市第一人民医院 |

重药 |

|

|

霍邱县第一人民医院 |

国医科技 |

|

|

舒城县人民医院 |

国医科技 |

|

|

安徽省 |

金寨县人民医院 |

安徽医缘 |

|

淮北矿工总医院 |

华润 |

|

|

淮北市人民医院 |

国医科技 |

|

|

安徽医科大学附属阜阳医院 |

国医科技 |

|

|

阜阳市人民医院 |

国药系 |

|

|

阜阳市第五人民医院 |

国医科技 |

|

|

阜阳市第二人民医院 |

安徽医缘 |

|

|

阜阳肿瘤医院 |

九州通 |

|

|

界首市人民医院 |

国医科技 |

|

|

阜南县人民医院 |

国医科技 |

|

|

太和县人民医院 |

国医科技 |

|

|

颍上县人民医院 |

国医科技 |

|

|

安庆市立医院 |

杭州医贝 |

|

|

安庆市第一人民医院 |

浙江瑞华康源科技有限公司 |

|

|

安庆市第二人民医院 |

国医科技 |

|

|

宿松县中医院 |

国药系 |

|

|

蚌埠市中医医院 |

安徽丰原医药营销有限公司 |

|

|

蚌埠医学院第二附属医院 |

国医科技 |

|

|

蚌埠第三人民医院 |

华润 |

|

|

亳州市人民医院 |

国医科技 |

|

|

利辛县人民医院 |

九州通 |

|

|

蒙城县中医院 |

国医科技 |

|

|

安徽省 |

淮南市第一人民医院 |

国医科技 |

|

凤台县中医院 |

安徽医缘 |

|

|

宿州市立医院 |

国医科技 |

|

|

萧县人民医院 |

国医科技 |

|

|

砀山县人民医院 |

国医科技 |

|

|

宣城市中心医院 |

国药系 |

|

|

宣城市人民医院 |

江苏米度 |

|

|

宁国市人民医院 |

国医科技 |

|

|

宁国市中医院 |

九州通 |

|

|

广德市中医院 |

重药 |

|

|

郎溪县人民医院 |

国药 |

|

|

芜湖市镜湖区医院 |

芜湖嘉事医疗器械有限公司 |

|

|

皖南医学院第二附属医院 |

国医科技 |

|

|

皖南医学院第一附属医院北区医院 |

国药系 |

|

|

芜湖市第二人民医院 |

九州通 |

|

|

南陵县医院 |

九州通 |

|

|

上海市 |

上海市第十人民医院 |

上药 |

|

上海市浦东医院 |

上海保钰鑫 |

|

|

复旦大学附属华东医院 |

上药 |

|

|

复旦大学附属眼耳鼻喉科医院 |

国润医疗 |

|

|

上海市同仁医院 |

国药系 |

|

|

嘉定区安亭医院 |

上药 |

|

|

上海市 |

上海市胸科医院 |

上药 |

|

上海市宝山区仁和医院 |

上药 |

|

|

复旦大学附属肿瘤医院 |

国药系 |

|

|

上海市青浦区中心医院 |

上药 |

|

|

上海市瑞金康复医院 |

国润医疗 |

|

|

上海市监狱总医院 |

国润医疗 |

|

|

上海嘉定区中心医院 |

万序 |

|

|

上海徐汇中心医院 |

上药 |

|

|

复旦大学附属华山医院 |

上药 |

|

|

上海市第六人民医院 |

上药 |

|

|

上海市第六人民医院金山院区 |

杭州图特 |

|

|

上海市东方医院 |

国药系 |

|

|

中国福利会国际和平妇幼保健院 |

上药 |

|

|

上海市第一人民医院 |

上药 |

|

|

上海市同济医院 |

国药系 |

|

|

上海市儿童医院 |

国药系 |

|

|

上海交通大学医学院附属瑞金医院 |

国药系 |

|

|

奉贤区中心医院 |

国药系 |

|

|

上海市第七人民医院 |

国润医疗 |

|

|

上海中医药大学附属龙华医院 |

上药 |

|

|

上海中医药大学附属岳阳中西医结合医院 |

国药系 |

|

|

上海交通大学医学院附属仁济医院 |

上药 |

|

|

上海市 |

复旦大学附属上海市第五人民医院 |

国药系 |

|

上海市普陀区中心医院 |

上药 |

报告转自:公众号-大医疗