作者| 猫哥

来源| 大猫财经Pro

又有3家银行解散了。

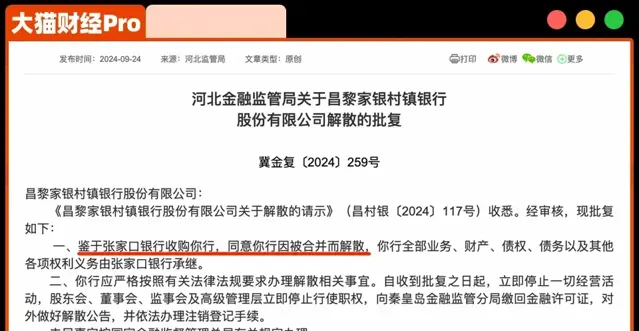

9月24日,河北金融监管局公布的批复, 昌黎家银、抚宁家银、卢龙家银等三家村镇银行,因为被张家口银行收购,而被批复解散。

而在同一天, 石家庄恒升村镇银行获准合并吸收正定恒升、鹿泉恒升等两家村镇银行。

在9月份,有19家银行(含信用社)被批复解散。

1、村改支继续, 比如,秦皇岛三家村镇银行,成为张家口银行的支行;

2、吸收合并, 比如,邯郸有4个县的村镇银行,合并至邯山齐鲁村镇银行;

3、信用社改革, 比如,新疆阿图什、阿克陶、阿合奇、乌恰等4个县信用社,合并成为克州农商银行;

这一波,主要还是以村镇银行为主。

9月份,河北省的银行解散最多,有9家,而且是按城市来的,石家庄2家、秦皇岛3家、邯郸4家,后续的合并和解散动作,应该也会继续。

为啥呢? 大家都在做整合。

与去年底相比,截至上半年,城商行少了1家、农商行少了29家、农信社少了62家、村镇银行少了22家,这些银行合计减少了114家。

以前有句话,「抢银行不如有一家银行」。

为啥呢?来钱快啊。

最近几年,银行的内部风险事件就比较频繁,就是所谓的大银行也不例外, 有些人为啥要投资银行,其实就指着从银行拿钱。

人是抓了,但是钱却不咋容易拿回来了,有的亏没了,有的挥霍了。

城商行尚且如此,那些小银行,就更加隐蔽。

100万、由银行发起,就可以在乡镇开一家村镇银行, 这个门槛属实有点低,所以不少村镇银行里面,有不少自然人股东。

他们都是谁呢?不知道。

个人投资银行,不超过5%就不违规, 所以不少人也就钻了这个空子,找人代持股份,自己在股东名单里面,只是一个不起眼的小股东,但是手里的股份,却可以实控银行。

温州的瓯海农商银行就吃过这个亏。

瓯海农商行在河北发起晋州恒升村镇银行,持股40%,自然人赵强,仅持股5%,但是 靠别人代持,就成为隐形大股东。

然后,他就在「自己的」银行里面,疯狂骗贷。

3年贷款1.7万笔,总额26亿,案发后,还有12亿没还上。

还不上咋办?转成不良贷款呗。

后来,瓯海农商行干脆就把不少村镇银行全资控股,然后该合并的合并了,起码能减少一部分内控风险。

现在,村镇银行乃至农商银行的股权,已经不咋值钱了。

司法拍卖平台上,银行股权拍卖已经是老大难,不少人围观,但是甚少有人出价。

为啥呢?不赚钱。

最近,存量房贷利率下降了,有经济学家说, 该苦一苦商业银行了。

从银行业整体来讲,确实说不上苦,利润增速下滑,但是仍然不少赚, 42家上市银行,在营收下降的情况下,归母净利润1.09万亿,同比还实现了微增。

为了维持净息差,降贷款利率的时候,存款利率也在下降。

但是,对于中小银行来讲,就有点苦了。

他们靠什么吸储呢?就是比大银行更高的利率,每次降息,农商行、村镇银行都是最晚跟的。

而吸储自然是为了放贷,而想贷出去,利率自然也就不能太高。

1600多家村镇银行的净息差是多少呢?甚至没有官方的统计数据。

现在,就一个字,卷。

1、利率逐渐下行,当初最大的竞争力「高利率」也快保不住了;

2、农村金融机构太多了,法人级别的,有3761家,但是中国只有2844个县,平均每个县就有1.3家,算上支行、分行、分理处,那就更多了;

3、本来,品牌商就争不过大行,还要被暴雷的银行连累;

4、大银行在下沉,逐渐蚕食中小银行的市场。

中小银行想赚钱,那是真的有点难。

不少银行都没有公布经营情况,但是9月份被合并的延庆村镇银行,曾出现在其大股东的财报里面, 半年的时间,亏损近1000万。

这还是大品牌呢,其他的小品牌银行的境况,可想而知。

与其分散亏损,不如抱团搏一搏呢。