首发头条平台,抄袭搬运必究!

(有看到抄袭搬运的读者朋友也请帮忙举报一下,首发和原创标签只有在头条平台。感激不尽!)

这是熊猫贝贝的第2313篇原创文章

想要研究中国这个国家的经济,财富变化,还有环境温度,有两个报告是很有现实意义和分析价值的。

一个是【胡润财富报告】,3月刚刚发布了2023年度中国富裕群体的相关内容,本号也进行了专题分析,重点挖掘,有兴趣的朋友可以翻翻前两天本号发的内容就能看到。

另一个,就是中国国内商业银行领域,具有代表性和行业规模示范意义的招商银行,每年都会发布的年度业绩报告。

3月25日晚间招商银行公布了2023年报告,首次出现了好几个罕见数据和报告内容的变化。

事关中国富人的财富,经济的运行以及储蓄和消费情况,信息量很大。

这篇文章,就和大家围绕招行的年度报告,进行一次专题深度的梳理和分析讨论。

关注动向,把握本质,看清主线,研判趋势,指导行动。

本文已反复自查合规,不碰红线,语言平和公允,不带价值导向。

内容有依有据,分析理性客观。

硬核内容,错过不再。

以微见著,洞察先机,把握趋势,指导决策。

PS:

(如果这篇文章在其它资讯平台被看到,不用怀疑,就是抄袭搬运,厚颜无耻)

图片来源:头条图库

1

招商银行2023年年度报告,具体是一个什么情况?

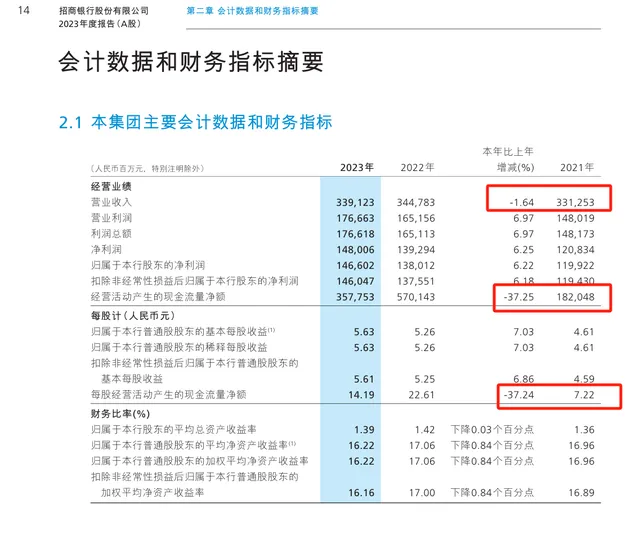

3月25日,招商银行发布了2023年度的全年业绩报告。

客观来说,情况不是很好。

图片来源:见图

招行依然是全中国最好的商业银行,可能没有之一,这个不需要质疑, 作为全中国最好的商业银行之一,报告中所涉及的困难,乘于2倍,就是银行同业普遍的情况,而提到的成绩,打个3折,大概就是行业的平均水准。

这里具体来看看这次招商银行的年度报告,有哪些关键信息:

1,招行的 降本增效是真的,追索扣回绩效,属于雷声大雨点小。

2022年,招行员工11.3万人,员工费用706亿,人均成本是62.5万。

2023年,招行员工11.65万人,员工费用703.5亿,人均成本是60.4万。

人多了3000多人,员工费用省了2亿多,平均每人少发了2万多,降本增效里的降本,至少是来真的了,但比起其他行业而言,这个降幅,已经算低的了。

24年情况,预计只会更加严峻,员工人数大概率还会被动小幅新增(校招多,离职少)。

另一个,媒体很爱炒作的点,就是所谓的「绩效薪酬追索扣回」,就是以前发的绩效奖金,因为合规等各种原因,现在让还回来,招行年报显示,执行了4414人,合计4329万,一人1万不到,属于雷声大雨点小。

但是要注意的是,最近小红书上很火,大量中植系相关的三方财富公司的销售,被勒令要求退回佣金。

理性研判但凡以前销售过这类产品的,特别是自融类的,尤其是三方财富公司的销售,「好日子」还在后面。

2, 营收才是根,银行赚钱能力弱了。

降本不解决根本问题,增效才是发展的唯一硬道理,没有企业可以靠少发员工2个月的奖金,做成百年企业。

从营收来看,招行23年一共赚了3391亿,比22年少赚了56亿多, 降幅1.64% 。

而更值得关注的是,银行赚钱的手段,归根到底,就俩个。

也就是说,两块核心业务, 全部都是负增长 。

净利息收入的降低,说明银行的利差在收缩,本质原因是全社会资本回报率下行的周期中,资产价格下行,但是负债成本(存款利率)反而提高。

而非利息收入的降低,说明这块不消耗资本,理论上可以做到无限大(你银行卖100亿基金,和1万亿基金,没人会管你)的业务,不但没有了成长性(原本资本市场给招行2倍PB,就是看中了这块业务每年30%的增速),反而成为了收入目标的窟窿。

放大了来看,银行的赚钱能力,反映的是全社会所有企业加总之后,平均的赚钱能力,也就说明这个平均能力,是在下降的,且,其他银行,只会更加严峻一点。

3,值得注意 的「存款定期化」。

招行的营收,今年是负增长的,营收分为净利息收入,和非利息收入。

而 净利息收入 ,简而言之,就是,(贷款收入+债券等投资收入)-存款成本。

可以看到,贷款收入的压力,本身是很大的,公司的贷款利率下降了0.1%,个人贷款的利率下降了0.42%,票据贴现下降了0.47%(这也是为啥1-2月票据规模大降的原因,因为收益率太低了,过于鸡肋,没有玩儿头了)。

而债券等投资收入(票息部分)是上升的,大涨了20%多,为啥?很简单,贷款放不出去,那就投债券呗,这就回到了银行的经营逻辑,股份行,即使如招行,在贷款市场,也是被挤出的对象,只能主动加被动地增配债券,催生了债券的大牛市。

但更可怕的,其实是 存款成本的大幅提高 。

2023年,一共4次存款成本下调,按理说,银行的存款成本应该是降低的才对,但是银行的过往存款成本过高,现在最大的风险就是过高的存款利率,有必要进一步、快速下调存款利率。

背后的原因,就在于, 活期存款,大量转定期。

在招行的存款结构中,企业定期存款,从22%,抬升到了24.7%;

更夸张的事,个人定期存款,从14.87%,抬升到了20.4%, 大增近6% 。

这还是招行,以结算存款出色闻名的招行,其他银行,这类情况更甚。

招行自己总结的原因说的很明白。

招行提到, 存款定期化趋势或将持续,市场竞争激烈程度将加剧,也就是银行实际存款成本抬升的过程,可能还会继续,在这一过程中,招行会严控高成本存款的新增,甚至提到的意思是,如果阶段性同业存单价格更低,发同业存单就行了,个人的定期存款就别拉了。

4, 非标资产急速萎缩,对应着地产非标融资压降,以及地方债务置换。

对比来看。

22年,招行自营投资非标的余额,是1277亿。

23年,这一数字,是870亿。

大幅 萎缩超过400亿。

背后的逻辑很简单,非标资产最大的两个创设方,一是地产,发不出来非标,没人买,二是城投公司,去年开始地方债务置换后,新增非标骤降,存量部分,也在快速通过表内低价贷款置换,这也是1-2月份,社融数据里,企业中长期贷款增速较好,非标快速萎缩的一个核心原因。

5, 地产的融资的下滑。

分三块看。

一头,招行的年报显示,招行表内的贷款、地产债,合计近4000亿,同比下降13.9%,表外代销的,地产相关的产品,合计是2500亿,同比下降17%左右,银行的资产端压降,就是地产企业融资的压降,其幅度,可见一斑。

另一头,招行一共不良是615亿,其中企业客户、个人客户,基本一半一半,而企业客户的310亿不良里,172亿,是地产的不良,地产的不良贷款率,从22年的4%,提升到了5.26%,质量进一步恶化。

最后一头,个人的需求方面,招行的判断是,存量房贷利率调整后,新老贷款利差收窄,对提前还款有一定缓释作用,但由于当前市场投资收益率下行, 预计2024年房贷提前还款仍将处于近几年较高水平 。

推进的措施,招行也提到了, 要一视同仁满足不同所有制房地产企业合理融资需求,加大对非国有房地产企业的支持力度,提升对保障性住房等「三大工程」建设及住房租赁市场发展的服务水平。

整体来看,2023年招商银行经营情况还是继续恶化,但对比平安银行来看,整体还是相对好一些,招行2023年业绩指标大幅下滑的原因是多方面的,且大多是行业性的,如贷款利率大幅下滑、存款成本较为粘性、存款活化程度下降以及中收显著下滑等。

短期来看,上述几个困境似乎具有延续性,这意味着招行的困境还没有结束,其它银行亦然,且会更严峻。

总体而言,招行2023年年报向市场释放出寒意,需要引起重视。

图片来源:头条图库

2

本次招行报告,一个值得注意的细节:淡化了私人银行数据

本次年报舆论和市场比较关注的点在于,招行非常明显的淡化了私人银行数据,也就是1000万以上资产的高净值客户数据,此次只公布了人数变化,而没有总资产以及户均资产变化,但实际上如果结合三季度的私人银行数据以及年报数据来看,私人银行户均资产应该是小幅缩水,也就造成了整体金葵花及以上客户的户均资产下降了5万元左右,应该也是招商不公布的主要原因。

而至于很多人认为的想要淡化低净值和高净值客户的差距,其实已经没有太大必要,毕竟都已经展现了如此贫富悬殊的数据了,再藏着掖着这一个也没用。

2024年3月25日,招行银行发布2024年年报,但令人奇怪的是,「私人银行AUM」这一指标并未公布。回顾过去,关于私人银行,招行通常会公布三个指标,即私人银行客户数、私人银行AUM以及私人银行户均AUM。

银行的AUM是指管理的资产总额,即Assets Under Management的缩写。这个指标是银行业内非常重要的一个指标,它反映了银行的规模和实力。主要用来衡量金融机构资产管理业务规模。

1、2023年半年报中,招行仅披露私人银行客户数和私人银行户均AUM,分别为143177户和2804.91万元,为此推算出2023年6月底招行私人银行AUM为40160亿元。

其中,2023年6月底,招行私人银行客户数和私人银行AUM较年初分别增长6.21%、5.89%,以及私人银行户均AUM则较年初下降8.47万元。

2、2023年年报中,招行既未公布私行AUM,也未公布私行户均AUM,仅公布了私行客户数(14.88万户)。

如果认为招行此举有意为之,则意味着户均AUM较年初出现了比较大幅度的下降,私行AUM可能已经降至4万亿甚至以下。

3、数据上看,招行金葵花及以上客户的户均AUM已经连续下降两年,而零售客户户均AUM仍在保持连续增长,这意味着招行高端客户的户均贡献可能出现了下降。

不过历史上看,招行私行户均AUM也曾在22018-2019年期间出现了下降。

从这个角度来说,虽然目前对招行不公布私行AUM的推测需要慎重,但招行私行质量下降的结论应是成立的,且可能还会持续下去。

关于「私人银行业务」,这次是招商银行近年来,着墨最少得一次。

甚至还隐藏了私人银行的资产状况。

在招商银行的存款客户里面,可以分为三类人:普通人、富人、富豪。

「2%的人,掌握着80%的财富」的财富现实结论,就是从招商过往的业绩报告里面体现出来的。

2022年,不管是什么层级的用户,他们的存款余额都在以两位数的增幅增长,特别是一般用户的存款增幅接近40%。

到了2023年,一般用户的存款增幅跌到了12.13%,金葵花及以上的客户虽然存款余额突破了10万亿,但增幅已经掉到了9.66%。

也就是说,过去一年,在用户数量涨幅超过10%的情况下,有钱朋友们的资产其实是在缩水的。

当然,财富差距,放到当下中国的经济环境中,也比较敏感,招行选择不公布,可能也有这方面的考量。

非常时期,多一事不如少一事,风口浪尖,可不是开玩笑的。

图片来源:头条图库

3

深入分析:通过招行的这份最新报告,有哪些信号值得重视?

整体来看,2023年招行经营情况肯定是趋于恶化,这从股价也能有所反映,就不多赘述了。

但是这份报告中,对中国经济现实情况所折射的几个信号,是值得重视的:

第一,从定期存款数据的不断走高,可以看出公司和居民对未来预期的弱化,也是货币传导效率持续下降的主要因素之一;

去年,招行贷款和垫款总额的增速,远不及客户存款的增速高。

贷出去6.51万亿,但存进来的有8.16万亿,足足相差了1.65万亿。

说明消费者的心理是:喜欢存款,贷款需求走弱。如此,谈何刺激消费?

而且,定期存款是近年来居民和企业部门资产管理的大热门方向。

其中,公司定存增速从2020年底的-4.19%,反弹至2023年的20.79%;

零售定存的增速,也从2020年底的-0.47%,反弹至2023年的48.58%。

截止2023年末,零售+公司的定期存款达到3.68万亿,比3年前多了1.76万亿,将近翻倍。

也因此,招行需要支付的利息成本,就更高了。

图片来源:说财锚

股份制银行里面的龙头招行遇到的问题,实际上是具有普遍性意义的。

基本上,在银行服务和信用管理,包括银行品牌建设三个维度来看,国内招行,是唯一。

别的银行,情况可想而知。

第二,从普通客户以及中高净值客户的资产数据来看,悬殊的差距还在不断拉大。

2023年普通客户人数和资产增速都在6.5%左右,中高净值客户人数和资产增速分别达到12%、9.66%,人数增加了50万人、资产增加了1.06万亿。

中高净值客户以2.36%的人数占比、拥有接近82%的资产。

从户均资产来看,普通客户仍维持1.25万元左右,而中高净值客户则小幅下降至235.3万。

第三, 贷款方面,制造业贷款显著提升、房地产贷款显著压降,2023年招行 制造业贷款占比从7.7%提升至8.87%,房地产贷款占比从6.21%降至5.02% ,贷款结构转型比平安银行要快;

同时招行房地产贷款不良率显著提升,成为贷款资产端的主要拖累。

房地产和楼市的低迷,对银行的影响也开始发力。

第四, 零售贷款(不含信用卡)不良生成额91.6亿,同比增8.48亿 ;信用卡不良生成额387亿,同比增18.8亿。

居民收入下降,伴随着 个人贷款不良 的增长,特别是信用卡,使用的主力人群是年轻人。

而 信用卡 不管是流动卡、流通户、交易额、利息收入、非利息收入,全部同比下降,体现了消费场景下滑的趋势。

第五, 养老金 ,整篇报告,除了一个开户数字,已经没东西可以讲了,这也是行业的普遍情况,需要等待下一个周期。

这很有代表性,说明个人养老金制度目前市场接受程度相对低迷。

总的看下来,招行从银行业的角度,以股份制银行的角色,通过这份报告,对当下中国国内经济现实情况和财富运行,释放了充分的寒意信号。

当然, 在整体下行,比差的逻辑下,银行相对其他行业,肯定是不差的,至少有政策红利保护下限,招行更是现阶段经营很不错的企业。

其他行业的真实情况,从以小见大,横向对比来看,可想而知。

居民和企业部门当下的优势策略,是趋向定存,现金为王,体现了非常明显的经济防御态势。

图片来源:头条图库

写在最后:

招行的年度报告,能够给个体带来哪些启发?

文章最后,就不进行太复杂的数据分析和信息讨论了,回归大道至简的表达方式,和大家分享几点个人的思考和观点,不一定对,权当抛砖引玉,供大家进行一个讨论和参考就好:

第一,在当前的市场环境下,收入下滑而利润端增长的现象,在银行板块中并不少见。

东财Choice数据显示,2023年前三季度,A股42家上市银行中,就有19家银行的营业收入为负增长,且营收增速最高为12.55%。

同期,仅有5家银行净利润下滑,还有5家银行的净利润增速超过20%。

这也与各家银行降低信用减值损失计提相关。

以招商银行为例,2023年前九月,招商银行信用减值损失397.43亿元,同比下降20.78%。其中,贷款和垫款信用减值损失414.66亿元,同比增加74.22亿元;

除贷款和垫款外的其他类别业务信用减值损失合计-17.23亿元,同比减少178.46亿元,主要是由于买入返售金融资产等业务规模较上年末减少、个别客户风险下降及资产清收冲回了其前期已计提金额。

经济环境对银行的影响以及考验,其实已经开始,从个体和家庭的角度出发,选择盈亏逻辑清晰,且有品牌效应的银行,非常重要。

金钱汇聚的地方,不要去考验人性。

第二,2024年,在储蓄和财富管理上,跟随主流,注重安全,非常重要。

对于息差的下降,招行在年报中称——在资产端,LPR持续下调,有效信贷需求不足,导致新发放贷款定价下行,带动贷款平均收益率同比下降。另外,居民消费及购房的意愿有待进一步复苏,收益率相对较高的信用卡贷款和个人住房贷款增长乏力。而在负债端,储蓄存款的财富属性加强,存款活期占比下降,负债成本率有所上升。

居民和企业的存款,对于银行来说就是负债,经济下行和充斥不确定性迷雾的特殊阶段,让银行难受的事情和选择,往往都是有利于个体和企业的。

第三,招行房地产业不良贷款率5.01%的信号,要看懂看准:

备受关注的房地产贷款方面,截至报告期末,招商银行房地产业贷款余额2,907.42亿元,较上年末减少429.73亿元,占全行贷款和垫款总额的4.71%,较上年末下降1.12个百分点。

截至报告期末,招商银行房地产业贷款客户和区域结构保持良好,其中,高信用评级客户贷款余额占比超七成;

从项目区域看,85%以上的房地产开发贷款余额分布在一、二线城市城区。截至报告期末,房地产业不良贷款率5.01%,较上年末上升1.02个百分点。

2024年如果要考虑买房或者涉房投资,绝对不能只看首付的购买力门槛,更重要的,是杠杆持续过程中的维系成本。

大家认为贷款不良率是怎么来的?

第四,个人养老金的事情,还可以再等等,当下办个靠谱银行的定存比养老金投资更靠谱。

总的来说,经济特殊阶段,没必要50步笑100步,安全第一,注重积累,现金为王,才是正道。

以上,就是对2024年招行公布的上一年业绩报告,进行的一次专题梳理和分析讨论内容,和各位头条的读者朋友们,进行一个交流和分享。

图片来源:头条图库

(根据国家有关部门的最新规定,本文内容和意见仅供参考,不构成任何关于置业,投资等行为的明确建议,入市风险自担。)

以上正文,来自@熊猫贝贝小可爱

交个敢说真话,会说实话,善于观察的年轻人朋友,可好?

原创写作分享不易,如果觉得文章不错,欢迎转发点赞。关注本人

实力原创,头条独家,如有抄袭搬运侵权行为,必究!

有问题欢迎留言,再不行就私信也行,文明交流,有问必答,谢谢各位。