创业板1.15终止:(计算机、通信和其他电子设备制造业)成都市汉桐集成技术股份有限公司

全文共 3094 字,阅读时长 7 分钟

参考说明:

注1:以上数字以及相关信息均来自 成都市汉桐集成技术股份有限公司 最新的招股说明书(申报稿)和最新的问询与回复文件

本文是吾攀升为您分享原创IPO的第734篇

吾点说

1.罗辑、罗偲元和罗彤为公司的实际控制人。

2.罗辑先生,1968 年 6 月出生,硕士学历。历任国营亚光电工厂生产计划处副处长;任原国防科技工业委员会科技部电子局参谋;任原总装备部电子信息基础部电子局参谋;任原总装备部综合计划部综合局总工程师;任汉桐有限执行董事、总经理;2022 年 11 月至今,担任公司董事长兼总经理。

3.公司建立了完善的保密、军工质量体系,获得了各项从事军品业务所需的业务资质,亦获得了国家级高新技术企业、四川省专精特新企业、成都市瞪羚企业等荣誉。

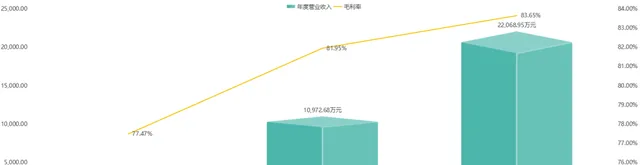

4.公司2020-2022年毛利率分别为77.47%、81.95%和83.65%。

5.报告期内公司资产负债率在17%左右;研发投入10%左右。报告期内公司经营活动产生的现金流量净额持续为正。

关键信息速览

1.1公司摘要与上市信息

汉桐集成 是一家专注于高可靠军用集成电路的研发、设计、封装及销售的国家级高新技术企业,主要产品包括军用光电耦合器模块和芯片及高可靠军用集成电路封装代工服务。

本次发行概况

本次汉桐集成发行不超过1,181.3333万股,不低于发行后总股本的25.00%;2022年1-6月主营业务收入11,222.96万元;2022年1-6月净利润4,771.52万元;预计使用募集资金60,000.00万元。

发行保荐人(亦为主承销商):中信证券股份有限公司;律师事务所:北京市中伦律师事务所;会计师事务所:中汇会计师事务所(特殊普通合伙)

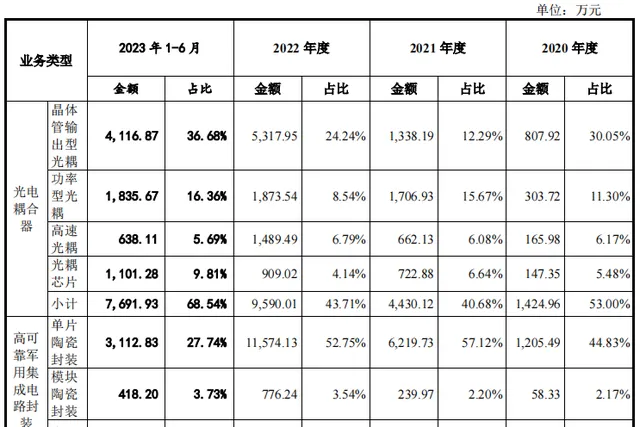

1.2收入与销售渠道

报告期内,公司分产品的销售收入及占比情况如下:

报告期内,公司前五大客户情况如下:

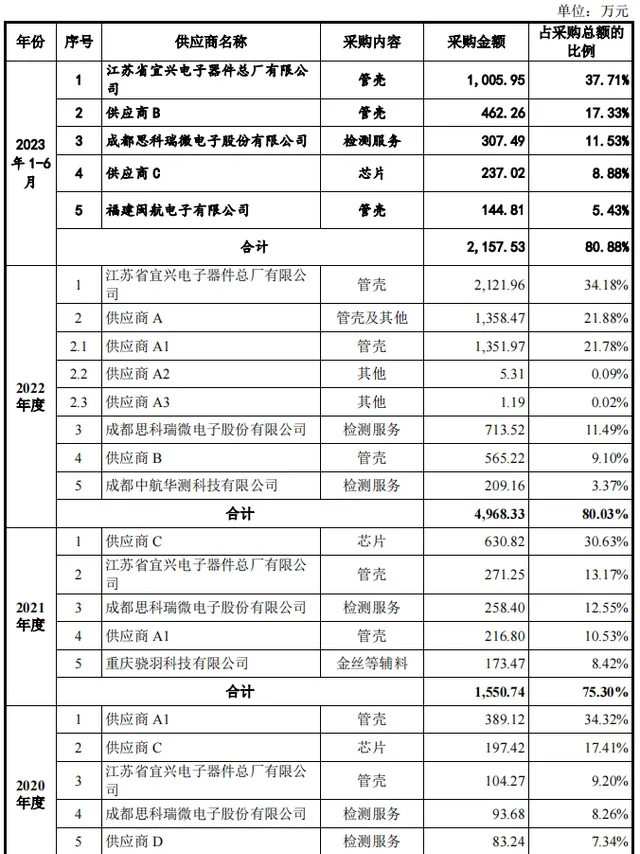

报告期内,公司向前五名供应商采购原材料的情况具体如下:

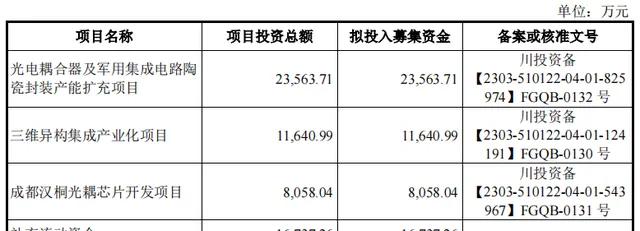

1.3募集资金用途

上述 项目总投资60,000.00万元,预计使用募集资金合计60,000.00万元。 本次拟公开发行股票募集资金将存放在公司董事会决定的专项账户,并严格按照相关规定管理和使用募集资金,以确保募集资金的安全。本次拟公开发行股票募集资金将根据项目的实施进度和轻重缓急进行投资。若实际募集资金(扣除对应的发行费用后)不能满足上述募投项目的投资需要,资金缺口通过自筹方式解决。若因经营需要或市场竞争等因素导致上述募集资金投向中的全部或部分项目在本次发行募集资金到位前必须进行先期投入的,本公司拟以自筹资金先期进行投入,待本次发行募集资金到位后,本公司可选择以募集资金置换先期已投入的自筹资金。若实际募集资金(扣除对应的发行费用后)超过上述募投项目的投资需要,则多余资金将按照国家法律、法规及证券监管部门的相关规定履行法定程序后做出适当处理。

1.4主要财务指标

1.5吾分析

公司2020-2022年度 营业收入 分别为2,720.14万元、10,972.68万元和22,068.95万元;2020-2022年 公司营业收入逐年增长;增长率分别为 303.39% 和 101.13% 。

公 司2020-2022年 毛利率 分别为77.47%、81.95%和83.65%;2020-2022年 公司毛利率逐年增长;增长率分别为 5.78% 和 2.07% 。

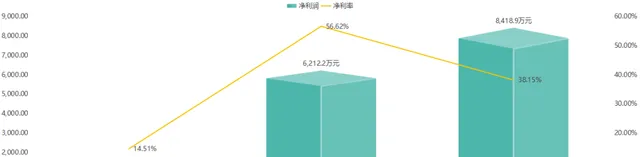

公司2020-2022年 净利润 分别为394.67万元、2,162.02万元和4,820.24万元.2020-2022年 公司净利润逐年增长;增长率分别为 1474.02% 和 35.52% 。

公 司2020-2022年 净利率 分别为14.51%、56.62%和38.15%;2021年公司净利率比2020年增长 290.20% ;2022年比2021年下降 32.62% 。

公司2020-2022年 流动资产 分别为2786.03万元、11398.93万元和29057.57万元;2020-2022年 公司流动资产逐年增长;增长率分别为 309.15% 和 154.91% 。

公司 2020-2022年 非流动资产 分别为710.84万元、1342.87万元和2169.62万元;2020-2022年 公司非流动资产逐年增长;增长率分别为 88.91% 和 61.57% 。

公司2020-2022年 流动负债 分别为766.9万元、3013.13万元和6956.66万元;2020-2022年 公司流动负债逐年增长;增长率分别为 292.90% 和 130.88% 。

公司2020-2022年 非流动负债 分别为19.86万元、139.36万元和253.88万元;2020-2022年 公司非流动负债逐年增长;增长率分别为 601.71% 和 82.18% 。

公司2020-2022年 所有者权益 分别为2710.11万元、9589.31万元和24016.64万元;2020-2022年 公司所有者权益逐年增长;增长率分别为 253.83% 和 150.45% 。

公司2020-2022年 经营现金流量净额 分别为-163.74万元、3218.67万元和7205.78万元;2020-2022年 公司经营现金流量净额逐年增长;增长率分别为 2065.72% 和 123.87% 。

公司2020-2022年 现金及现金等价物净增加额 分别为-220.88万元、2279.88万元和9220.7万元;2020-2022年 公司现金及现金等价物净增加额逐年增长;增长率分别为 1132.18% 和 304.43% 。

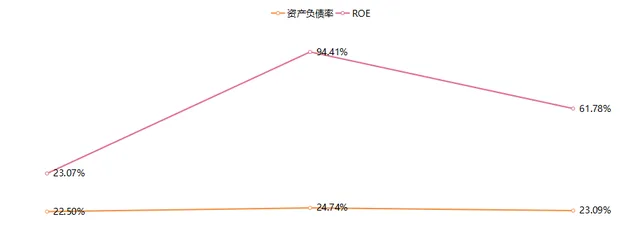

公司2020年-2022年 资产负债率 分别为22.5% ,24.74%和23.09%,2021年公司资产负债率比2020年增长 9.96% ;2022年比2021年下降 6.67% 。

公司2020年-2022年 加权平均净资产收益率 分别为23.07%,94.41%和61.78%,2021年公司加权平均净资产收益率比2020年增长 309.23% ;2022年比2021年 下降34.56% 。

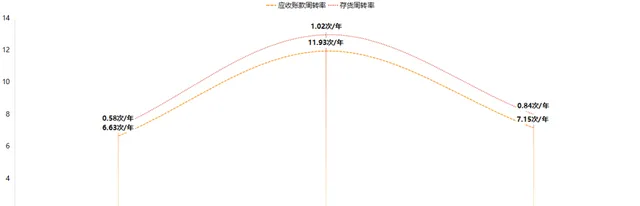

2020年-2022年公司 应收账款周转率 分别为6.63次/年、11.93次/年和7.15次/年,(即平均 46 天收回应收账款)

2020年-2022年 存货周转率 分别为0.58次/年、1.02次/年和0.84次/年(即从取得存货到销售为止平均 474 天)

科创亮点

2.1企业科创地位

公司专注于高可靠军用集成电路的研发、设计、封装及销售,是国家级高新技术企业、四川省专精特新中小企业及四川省瞪羚企业。通过多年来持续的资源投入和技术攻关,公司已推出光电耦合器模块和芯片系列产品以及高可靠军用集成电路封装代工服务,并建立起科研生产、人才培养等完整的体系,具备完全自主可控的光电耦合器生产能力和高可靠稳定军用集成电路陶瓷封装能力。公司在国内军用光电耦合器及军用高可靠集成电路封装领域中处于领先地位,产品性能达到了世界一流水平已与国内各大军工集团及其下属单位、科研院所和大型民营军工集团建立了紧密稳定的合作关系。

公司的产品和服务是军工电子领域的重要部件和关键环节,报告期内主要应用于军用电源、军用微机接口、导弹、飞机/无人机、计算机板卡夜视仪及雷达等军用领域,具有较高的技术门槛,已在国内形成较强的先发优势。预计未来公司通过持续的研发投入和新产品开发,仍将在相关领域内保持优势地位。随着军用装备升级和军工信息化建设,公司产品和服务下游应用领域的需求将持续增长,并带动公司产品和服务的市场空间不断扩大。

2.2企业科创投入

报告期内,公司研发费用明细如下:

2.3科创标准分析

发行人选择的上市标准:

根据【上市规则】,公司选择创业板第一套上市标准,即: 最近两年净利润均为正,且累计净利润不低于 5,000 万元 。

2.4盈利模式

报告期内,公司的盈利主要来自于军用光电耦合器及高可靠军用集成电路封装服务等业务形成的收入和相应成本费用之间的差额。公司收入主来自国内各大军工集团及其下属单位、科研院所和大型民营军工集团,盈利来源较为稳定。

进程与审核决定

3.1上市进程

3.2关于终止审核决定