(报告出品方/分析师:德邦证券 郭雪)

1.独占澜沧江水电开发,持续稳健增长

1.1 华能旗下水电业务唯一平台,坐拥澜沧江干流开发权

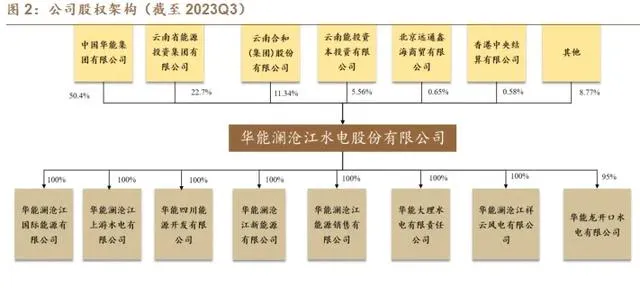

澜沧江水电巨擘,总装机超27GW。 公司成立于1999年,作为华能集团水电业务最终整合的唯一平台,于 2017 年12月15日在上海证券交易所上市。

公司拥有澜沧江全流域干流水电资源开发权,全面负责澜沧江流域建设和运营。

参考公司官网,截至2024年3月21日,公司总装机2937.84万千瓦,年发电量超千亿千瓦时,是澜沧江—湄公河次区域最大清洁电力运营商,资产规模超1800亿元。

股权高度集中,前三大股东合计持股90%。 截至2023Q3,华能集团、云南能投和云南合和(集团)股份有限公司直接或间接持有公司90%的股权。其中,华能集团持有公司 50.4%的股份,为公司控股股东。

1.2 变更同业竞争承诺,水电风光协同发展

变更同业竞争承诺,优化发展风电+光伏项目。 公司于2021年4月公布了变更风电、光伏电站项目承诺的公告,基于国家新能源政策的重大变化和「风光水储一体化发展」的建设需求,公司综合利用自身大中型水电站库区及周边土地、水面、电站送出通道附近、可实现调节补偿等区域的风电、光伏资源,因地制宜开展风电、光伏项目建设,且公司对已有的风电、光伏项目不再对外转让或处置。公司依托自身水电资源,优化发展风电、光伏项目有望进一步提高盈利水平。

装机规模不断提升,发电量稳中有升。 截至2022年末,公司发电装机容量2356.38万千瓦,同比增长1.6%,其中水电装机容量2294.38万千瓦,占比高达97.4%,新能源装机61.5万千瓦。发电量方面,公司发电量由2018年的817.22亿千瓦时增长到2022年的1006.19亿千瓦时,其中2020、2021、2022年澜沧江流域来水均偏枯,公司发电量受到一定影响,均低于2019年。

1.3 盈利能力持续提升,现金充裕分红有保障

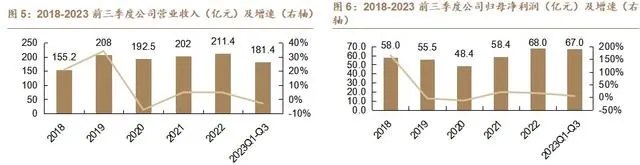

营收、利润稳步增长,2023前三季度归母净利达67.0亿。 2018年至2022年,公司营收从155.2亿元增长至211.4亿元,年复合增长率达为8.0%;归母净利润保持快速增长,由58.0亿元增长至68.0亿元,年复合增长率达为4.1%。2023 Q3,公司实现营收181.4亿元,同比-2.9%,实现归母净利润67.0亿元,同比+5.2%。

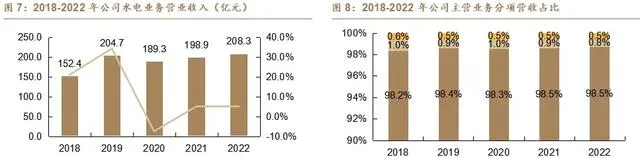

聚焦大水电,新能源营收占比较低。 公司营收主要来自水电、风电、太阳能光伏发电三个方面,其中水电占据绝对主导地位,2022年公司水电业务营收占比达98.5%。整体来看,公司水电业务营收由2018年的152.4亿元增长到2022年的208.3亿元,GAGR达8.1%,整体上保持稳步上升。

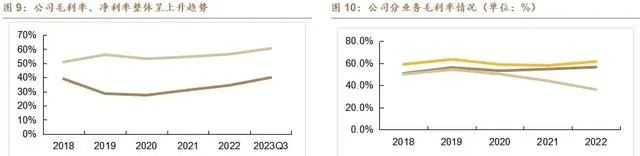

毛利率、净利率稳中有升,23年前三季度盈利能力改善明显。

2018-2022年间,公司毛利率由2018年的50.9%上升至2022年的56.4%,净利率自2020以来保持稳步上升的趋势,2022年末已达34.4%;2023Q3公司毛利率、净利率为60.6%、40.0%,分别同比+0.1pct、+2.2pct。

分业务来看,公司水电业务毛利率稳中有进,从2018年的50.8%上涨为2022年的56.5%,光伏毛利率整体在60%左右,风电业务毛利率由2018年的50.14%下降为2022年的36.2%。

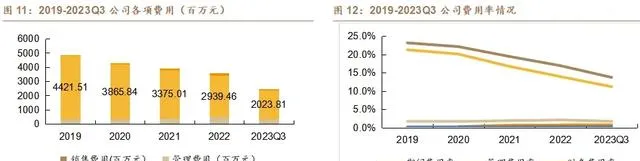

利息费用占大头,期间费用率逐年下降。 2019-2022 年,公司期间费用分别为48.2亿元、42.6亿元、39.2亿元、35.7亿元,期间费用逐年下降;期间费用率也由2019年的23.2%下降至2022年的16.9%,其中财务费用占比较大,2022年公司财务费用占期间费用的82.3%,主要来自于利息支出。

经营活动现金流充沛,资产负债率持续下降。 2018-2022年,公司经营活动产生的现金流量净额分别为109.2亿元、161.6亿元、146.2亿元、164.9亿元、166.2亿元。

整体看,公司经营现金流保持充沛,且稳中有升,2018-2022年年均复合增长率达到11.1%。

资产负债率方面,近几年公司的资产负债率已由2018年的72.81%降至2022年的57.15%。

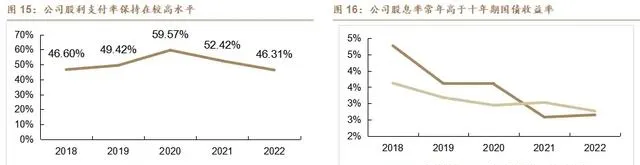

类债属性显著,章程明确分红比例。 上市以来,公司分红始终保持稳定,股利支付率稳定在45%-60%之间,股息率常年高于十年期国债收益率。公司章程明确规定分红比例:在满足一定条件的前提下,公司每年以现金方式分配的利润不少于当年实现的可供分配利润的50%。

2.坐拥澜沧江全流域开发权,梯级调度望提升发电效率

2.1 澜沧江开发:发电量+发电效率有望双重提升

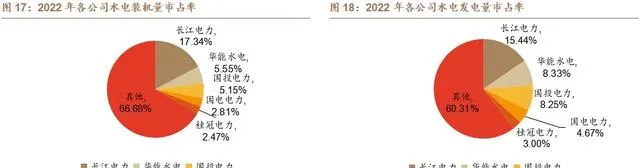

全国水电龙二,装机市占率5.55%。

公司属于水电行业的龙头企业,截至2022年底,公司水电装机量为2294.88万千瓦,市占率高达5.55%,装机规模位居水电行业第二位。

以发电量口径计算,2022年公司水电发电量市占率为8.33%,仅次于长江电力。

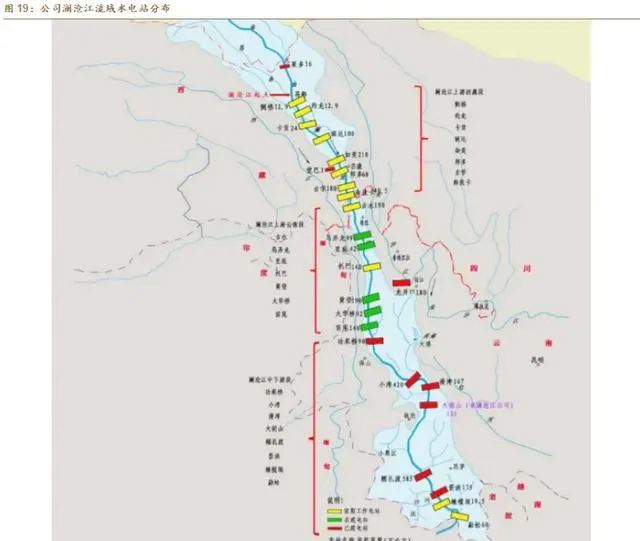

澜沧江全流域干流水电资源开发权拥有者,开发潜力充沛。

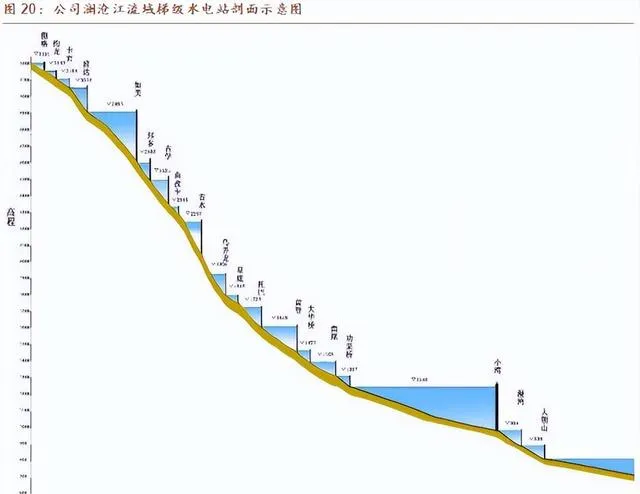

根据【国家能源局关于澜沧江等流域水电开发有关事项文件的通知】,公司拥有澜沧江全流域干流水电资源开发权,采取自下而上的阶梯式开发。

澜沧江干流水电基地是我国十三大水电基地之一,划分为澜沧江上游西藏段、澜沧江上游云南段及澜沧江中下游段,水能资源十分丰富,可开发总装机量约3200万千瓦,其中云南省内拥有2534.5万千瓦。

参考公司招股书,澜沧江水电开发可以分为澜沧江上游西藏段、澜沧江上游云南段以及澜沧江中下游段:

上游西藏段: 规划八个梯级,分别为侧格、约龙、卡贡、班达、如美、邦多、古学、曲孜卡水电站,规划总装机638.3万千瓦。

上游云南段: 规划了包括,一库即古水水库,七级指古水、乌弄龙、里底、托巴、黄登、大华桥和苗尾水电站,规划总装机883万千瓦。

中下游段: 方案为两库八级,两库即小湾水库、糯扎渡水库,八级指功果桥、小湾、漫湾、大朝山、糯扎渡、景洪、橄榄坝、勐松水电站,规划总装机1651.50万千瓦。

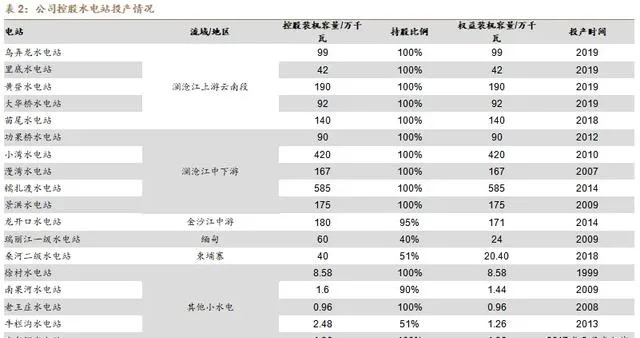

华能四川注入,装机规模提升。 公司水电站采取自下而上阶梯式开发策略,澜沧江中下游电站自2007年起陆续投产,全资控股功果桥、小湾、漫湾、糯扎渡、景洪水电站,合计装机1437万千瓦,并持有大朝山水电站(135万千瓦)10%股权。

后于2018-2019年集中投产澜沧江上游云南段水电站,全资控股乌弄龙、里底、黄登、大华桥、苗尾水电站,合计装机563万千瓦。此外,公司还控股龙开口、瑞丽江一级、桑河二级等水电站;2023年10月,公司收购控股股东华能集团及华能国际合计持有的华能四川公司100%的股权。

截至23年7月,华能四川公司在建在运电站总装机容量530万千瓦,其中投产电站22座、总装机容量270万千瓦,在建电站3座、总装机容量260万千瓦。

澜沧江上游仍待开发,规划水电站装机1121.3万千瓦。 根据公司发布的【关于开展澜沧江上游西藏段项目前期工作的公告】,澜沧江上游西藏段多个水电站正在开展前期准备工作,其中包括古水水电站、侧格水电站、约龙水电站、卡贡水电站、邦多水电站等。

其中澜沧江上游云南段在建的托巴水电站,控股装机容量为140万千瓦时,预计将于2024年投产发电。公司澜沧江流域在建及规划水电站合计装机1121.3万千瓦。

联合梯级调度缓解来水波动,增发电量潜力显著。 截至2022年底,公司完成发电量1006.19亿千瓦时,尽管澜沧江流域来水总体同比偏枯近1成,但公司通过梯级水库群优化调度释放梯级蓄能,使得2022年发电量同比上升。公司主要水电站在澜沧江全流域呈梯级分布,各段流域均有较强的梯级调度能力。

澜沧江上游西藏段: 如美水电站具有年调节能力,作为规划河段及其下游河段的控制性调节水库。

澜沧江上游云南段: 古水水电站具有季调节能力,系澜沧江上游云南段的「龙头水库」。

澜沧江中下游: 小湾水库,糯扎渡水库具有多年调节能力。

公司通过流域来水滚动分析,全面统筹小湾、糯扎渡水电站发电和蓄水的关系,促进水电及新能源的充分消纳。

重点做好澜上梯级优化调度,利用黄登水电站调节库容平抑不均衡的来水过程,通过优化调度举措争取最大限度实现洪水资源化利用。

2.2.绿电开发:优势十足,规划明确

水风光互补经济效益显著,助力清洁能源消纳。 澜沧江流域水能资源丰富,同时风、光等新能源资源也十分丰富,具有发展水风光一体化的天然优势。

水风光互补在空间上将流域丰富的水电资源和周边的风光资源整合并开发,实现优势互补,提高可再生能源的消纳和储存能力,为电网提供100%的清洁零碳电力资源。同时,水风光一体化基地建设周期长、产业多、投资规模大、可实施性强等,对上下游产业链带动效应明显,具有突出的经济效益。

参考【水光多能互补清洁能源智能发电技术】,通过构建的水光多能互补统一监控平台,某水电站实现了水光智能调度和经济运行,水能利用率由73% 提高至86%,太阳能利用率由82%提高91%,此外线路年利用小时数由3875h提高至约4175h。

政策支持水风光一体化建设,推动能源结构转型升级。 随着双碳目标的推进,围绕新型电力系统建设,国家与地方都出台了一系列政策,在水风光一体化建设方面,2020年发改委、能源局发布【关于开展「风光水火储一体化」「源网荷储一体化」 的指导意见(征求意见稿)】,明确水风光一体化是实现能源供给侧改革和能源高质量发展的重要手段。为了风光水储一体化发展的高效实现,地方和国家政府均出台相关规划。

澜上光伏资源丰富, 公司加码新能源建设。 公司于澜沧江上游西藏段规划有八个梯级电站,同时流域周边 太阳能资源较好,可以和水电形成一定的互补性,打造西藏境内水、光互补的千万千瓦级清洁能源基地。同时,澜沧江上游流域太阳能资源丰富并且稳定,年辐射量在6500兆焦/平方米左右,年日照时数在2200小时左右,适合进行光伏资源的开发与利用。

截至2022年底,公司清洁能源总装机已达到2356.38万千瓦,其中风光装机容量已达61.5万千瓦,风光发电量已达5.24亿千瓦时。

预计2035年投产10GW光伏装机。 根据【西藏澜沧江清洁能源基地规划建设分析报告】,清洁能源基地构成水电站共 1000 万千瓦,光伏电站1000万千瓦,总规模达2000万千瓦,预期年上网电量达571亿千瓦时。公司计划于「十四五」期间逐步开工建设,2030年开始送电,2035年全部建成。

3.成本拐点已至,释放利润增量

3.1.折旧策略温和,24、25年折旧大量到期有望释放利润

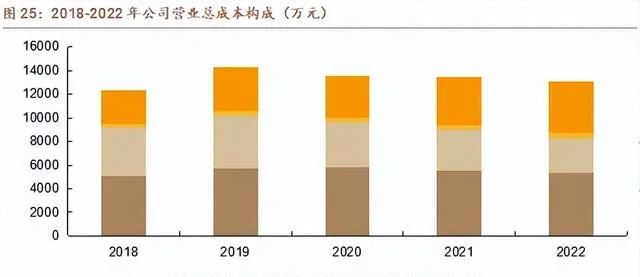

投产高峰已过,成本进入下行通道。 公司自2019年乌弄龙水电站投产以来,得益于部分机组、设备折旧年限到期和债务偿还及债务结构优化,总营业成本不断下降,其中随着本金偿还,利息支出导致的财务费用下降幅度较大,财务费用占营业总成本的比例由2018年的32.98%到2022年的22.39%,共下降10.59pct。

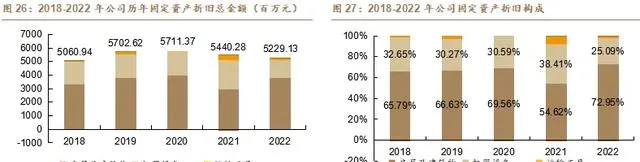

折旧拆分:房屋及建筑物、机器设备折旧占比较高。 公司折旧总金额自2020起逐渐下降,2022年共计折旧固定资产52.3亿元,较2020年减少4.8亿。

从折旧类型看,公司折旧以房屋建筑物和机器设备为主,2022年公司全年计提固定资产折旧52.3亿,其中房屋及建筑物38.1亿,占比73%;机器设备13.1亿,占比25%;其余部分折旧仅占2%。

公司投产电站多于近10年内建造,受政策影响,移民安置补偿款及耕地占用费较高,上述费用分摊计入房屋及建筑物(包括大坝),致使房屋及建筑物费用占总折旧费用比例高。

公司水轮机折旧迎来拐点,预计24、25年合计释放9.56亿利润。 公司机器设备折旧主要由水轮机和发电机构成,公司建设投资时间较为集中,且折旧年限仅12年,低于大多可比公司。

预计功果桥、糯扎渡、龙开口水电站水轮机折旧将于2024-2026年陆续计提完毕,共计16台机组设备(810万千瓦)。

根据侯保荣等所著的【水利发电设备和主要建筑物腐蚀成本及费用】,水电项目的基本投资构成中,机电设备购置和安装费约占18%~25%,我们假设公司水电站机器设备占投资额的比重为21.5%。

参考功果桥、糯扎渡、龙开口水电站投资规模分别为89.03亿元、450.06亿元、174.12亿元,以折旧年限12年测算机组年均折旧费用,预测2024和2025年公司存量水电机组折旧分别减少3.49亿元和6.08亿元,合计释放9.56亿利润。

3.2 .负债规模走低,财务费用下降趋势明确

公司负债规模下降,负债结构持续优化。 2018-2022年,公司负债规模持续降低,由1226亿降至931亿,同时资产负债率连年下降。

公司持续优化负债结构,积极扩展低利率融资渠道,通过低利率资金提前置换存量债务,有效控制负债成本,长期借款占比稳中有升,截至2023p,公司负债规模达986亿,其中长期借款697亿,占比70.7%,较2018年提升7.38pct,有利于降低还款压力。

有息负债和利息费用总体呈现下降的趋势。 2018-2023p,公司有息负债规模整体持续降低,由1111亿元降至915亿元。

得益于有息负债规模和融资成本率下降,公司财务费用和利息费用逐步下降,其中利息费用自2019年的44.99亿降至2023Q1-Q3的20.59亿元,共下降23.98亿元;利息费用占营业总成本的比例也由2019年的31.54%降至2023Q1-Q3的20.65%,共下降10.88pct。

4.电价:云南用电偏紧,送粤电量量价均稳健

4.1.云南省内:电力消纳明显改善,电价有望保持坚挺

云南省发电结构以水电为主,电价水平偏低。 截至2023年,从云南省发电结构来看,水力、火力、风力、光伏以及其他发电量分别为2897.6亿千瓦时、640.3亿千瓦时、277.2亿千瓦时、89.88亿千瓦时、1167万千瓦时,各占74.2%、16.4%、7.1%、2.3%、0.003%,整体省内发电以水力发电为主。

根据全国电价水平,2023年全国33地(除西藏)电网企业代理平均购电价格为428.77元/兆瓦时,其中云南省的平均代理购电价格全国最低,仅为251.17元/兆瓦时。

云南省高耗能产业产能大幅增长,推动省内用电量提升。 根据云南省政府于2017年发布的【云南省人民政府关于推动水电硅材加工一体化产业发展的实施意见】,计划依托水电清洁能源优势进一步延伸硅产业链,目标于2020年前5户工业硅企业产能产量提高50%以上。

2022年云南省发展和改革委员会推出新政,计划到2024年,规模以上涉铝工业企业实现倍增、突破60家,绿色铝产业链产值力争达到3500亿元左右。

2019-2023年,云南省电解铝建成产能从194万吨增长到610万吨,增长了约214.4%;高耗能产业产能的提升带动云南省用电量快速增长,2019-2023年云南省全社会用电量由1812亿千瓦时增长至2513亿千瓦时,年均增长率达8.52%。

供需关系改善,云南省弃水率大幅降低。 自2017年起,云南省装机容量增速整体低于用电量增速,发电量增势趋缓。

据昆明电力交易中心预测,2024年云南省仍将面临电力电量「双缺」的局面,同时叠加大工业用电需求的增加以及新能源投产等不确定因素,电力供需形势复杂多变。

供需关系改善带来弃水率的下降,云南省弃水电量在2016年达到历史最高点314亿千瓦时,此后随着政府下发多份文件引入高耗能产业,用电需求持续提升,云南省弃水情况大幅改善,2019年弃水电力仅17亿千瓦时。

2016-2023年,云南省用电量年均增速达10.0%,显著高于发电量5.5%的年均增速。

云南省推进电力市场化改革,推动高耗能企业阶梯电价。 云南省作为全国首批电力市场改革试点省份之一,率先开展电力市场化交易,截至2024年1月,省内电力市场化及交易累计规模已突破10000亿千瓦时,2023年省内市场化交易电量占全社会用电量比重达68.6%,稳居全国前列。

此外,云南省积极落实完善国家统一高耗能行业阶梯电价制度,取消高耗能行业优惠类电价政策。随着电解铝企业用电价格电力市场化交易方式的推进,我们预计云南电价还有提升空间,2024年1月云南电网代理购电价格达313.6元/Mwh,环比+5.9%,同比+12.7%。

4.2.外送广东量价有保障

公司外送电量主要分为两大部分:(1)点对网送广东;(2)网对网进入云南电网转南方电网送广东、广西。

4.2.1 点对网送广东

电量:澜上电站上网电量占比近25%。

点对网送广东电量由公司经营管理的澜沧江上游五座水电站(苗尾、大华桥、黄登、里底、乌弄龙)完成。

2023年澜上五座水电站合计上网电量达261.85亿千瓦时,占公司总上网电量的24.65%,较2022年提高2.0pct;厂用电率为0.59%,优于公司整体平均(0.77%)。

电价:保量保价占比高。 参考【华能澜沧江水电股份有限公司2021-2023 年澜沧江上游水电站送电广东购售电合同公告】,公司澜上五座电站外送广东电价主要由三部分构成:

(1) 保量保价电量电价: 2021-2023 年澜沧江上游水电站送广东保量保价电量上网电价300元/兆瓦时(含税);保量保价电量为200亿千瓦时(上网侧)。

(2) 保量竞价电量电价: 参照广东省内当月市场化交易电量(包括年度长协和月度竞价)的加权平均降幅确定,具体公式如下:各月保量竞价电量上网电价= 300元/兆瓦时-当月广东省内市场化交易电量(包括年度长协和月度竞价)的加权平均降幅;保价竞价电量为36亿千瓦时。

(3) 市场化交易电量电价: 市场化交易电量上网电价=市场化交易电量落地电价-输电方一输电价-输电方二输电价-输电方二线损电价;超过年度优先发电计划电量(236亿千瓦时)的上网电量全部认定为市场化交易电量。

4.2.2 网对网送广东、广西

公司澜沧江中下游电站通过「网对网」方式参与西电东送,2022年度送电量约占中下游电站上网电量的40%左右。参考【「十四五」云电送粤框架协议】【「十四五」云电送桂框架协议】,十四五期间,云南省西电东送协议年计划电量1452亿千瓦时,其中云电送粤协议计划电量1233亿千瓦时,云电送桂协议计划电量219亿千瓦时,占比分别为84.9%、15.1%。

5. 盈利预测与估值

5.1 盈利预测

核心假设:

1)新增装机量: 公司在建托巴水电站装机容量140万千瓦,计划于2024年投产完毕;硬梁包水电站111.6万千瓦,预计24年6月首台机组投产,25年4月全部投产。预计2023-2025年公司风电新增装机规模为0、30、56.5万千瓦;光伏新增装机规模为120、132、300万千瓦。

2)利用小时数: 预计2023-2025年水电机组平均利用小时数分别为4112/4112/4112小时;风电机组利用小时数分别为2889/2744/2607小时;光伏机组利用小时数分别为838/1173/1173小时。

3)上网电价: 我们预计未来三年云南电力供应依旧偏紧,水电上网电价小幅上涨。

5.2 估值

公司作为水电龙头企业,随着2024、2025年托巴、硬梁包水电站陆续投产和风电光伏的建设加速,发电能力有望得到显著提升;同时云南省电力供应紧张,公司售电电价有望继续上行。

我们预计公司2023年-2025年营业收入分别为233.96亿元、249.58亿元、279.95亿元,增速分别达到10.7%、6.7%、12.2%;归母净利润分别为79.8亿元、85.9亿元、99.4亿元,增速分别达到17.3%、7.7%、15.7%。

6. 风险提示

1)来水不及预期:

水电来水量对公司的业绩产业较大影响,若流域来水大幅偏离多年平均值,则会对公司的发电量产生较大影响,进而 影响公司的业绩。

2)政策风险

水电行业作为公共事业,受到国家相关政府部门的监管,若相关政策产生变化,则对公司的业绩将产生较大影响。

3)电价波动风险

若公司电力交易价格产生较大波动,将会对公司业绩和现金流产生较大影响。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!