最近华为三折屏大火,上周末,刚刚开启预约,截至目前预约就超500万,甚至到了一机难求的境地。

而三折屏的爆火,也带动了A股相关上市公司持续火爆。

而今天看的这家公司,则是一家正宗的三折屏供应链公司。

公司主营液态金属,而公司的液态金属,直接供应给这次华为三折屏核心部件,铰链 。

这家公司就是在A股上市的宜安科技。

公司目前股价6元,价格已经完成双底形态构筑,有突破颈线位的态势。

公司主要从事铝合金、镁合金等轻合金精密压铸件的研发、设计、生产和销售。

公司的产品,大致分为镁铝两大类,

其中,镁制品,营收占比最高,达到48.79%,毛利率14.01%,利润占比超5成。

而铝制品营收占比32.1%,但毛利率较低,仅有3.1%,由于较低的毛利率,导致公司铝制品的利润占比仅有不到一成。

在液态金属方面,公司有超过 20 年新材料研发、精密模具设计、机械制备、压铸成型和生产的经验,专注液态金属研发和产业化 10 余年, 拥有中国最大规模非晶合金的生产线 。

公司是全球少数几家能够研发并规模化生产锆基液态金属折叠屏铰链的企业 ,配备自主研发的液态金属高效高温真空压铸成型机。

早在2019年,公司生产的 液态金属 Face D支架、摄像头模组产品就已向小米华为、OPPO等国内知名手机厂商批量供货。

公司的液态金属铰链结构件是由子公司逸昊金属生产的。

而本次华为新发布的折叠新形态三折叠机,其铰链结构件供应商正是逸昊金属。

除此之外, 公司还是是全球唯一将液态金属应用在汽车行业的企业。公司是独家向特斯拉供应 Model X 液态金属车门锁盖 的一级供应商并一直持续至今。

看完了公司的优势、亮点,接下来,对公司的财报关键数据,做进一步分析梳理,进一步厘清公司真实的含金量情况,

先来看公司的盈利能力情况,

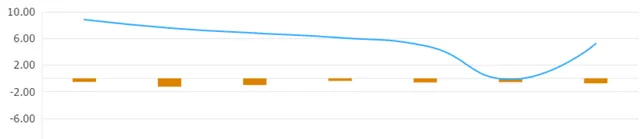

从公司的 销售净利率 来看,

公司最近两年的净利率大致在0值附近徘徊,明显低于行业平均净利率 ,盈利能力在行业中相对靠后。

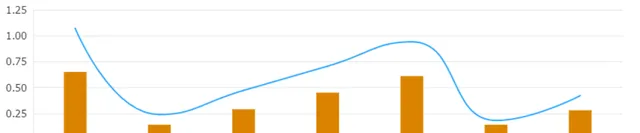

而从公司的营运能力来看,

总资产周转率 ,评估公司的资产运营效率,数值越高,含金量越高,

从公司的总资产周转率来看,目前公司的年周转大致在0.6左右。也就是,公司的全年营收能够达到总资产的60%。距离行业平均水平仍有一定的距离 。营运能力也相对靠后。

整体来看,公司的盈利能力和营运能力均低于行业平均水平,综合经营实力行业排名靠后。

接下来,来看公司的财务状况,

从公司的 资产负债率 来看,

公司的资产负债率高于行业平均水平,已经超过50%。

较高的财务杠杆在提高了公司资金利用效率的同时,也提高了公司的资金成本稀释了公司的利润。

综合来看, 公司作为全球液态金属龙头,在液态金属领域优势明显,产品能够供货给特斯拉和华为 ,已经说明了公司产品的竞争力。但从目前来看, 公司的盈利能力还未显现,且公司业务规模较小,整体经营实力相对靠后。

财务数据,2星,供货华为三折屏,加1星,

综合评分,3星。