文: 任泽平团队

回顾2023年,ChatGPT引爆全球人工智能应用大爆发,英伟达市值超万亿美元、国内「百模大战」竞相角逐。大家聚焦的核心是从大模型到各种AI应用。

细数下来,这轮AI热潮的第一阶段: 从2022年11月底ChatGPT 横空出世开始,大模型成为全球科技焦点,不仅OpenAI、谷歌、Meta等海外科技巨头「神仙打架」,国内更是开启「 百模大战 」,百度、科大讯飞、华为等大厂都接二连三发布了适应于各大领域的自研大模型。 第二阶段: 随之而来的还有很多惊艳的 AI产品 ,比如Microsoft 365 Copilot、文生图和文生视频赛道的Midjourney和Pika1.0等。 未来,第三阶段: AI的应用再过度到 硬件 ,从智能汽车、AI PC到VR、AR、MR等产品。

现在的AI产业,已经快速的从去年大模型「百模大战」,跨越到现实物理世界中「看得见摸得着」。

人工智能的下一个浪潮是什么?我们来看两个线索:

1)2024年CES全球消费电子展,展会上AI在物理世界落地成为深度贯穿的主题,这是是全球最具影响力的科技盛会,这次展会上呈现了很多智能设备,都是 硬件与AI的紧密结合, 比如有AI PC,XR包括VR、AR等,智能汽车,人形机器人等。

2)英伟达的黄仁勋曾说过 「AI的终极形态是具身智能体」 ,即具有身体的人工智能,而具身智能的本质其实是软硬件结合的智能体。

结合以上线索,我们判断:AI产业从软件时代过度到硬件时代,未来AI软硬件结合,才是最大的趋势和风口。 AI大模型相当于大脑是软件,而硬件载体相当于人类的身体。未来人工智能大脑不断进化,可以驱动身体完成各项工作,将对人的很多重复性工作进行彻底替代。而AI驱动的硬件也是逐步升级的:从前的扫地机器人、机器狗可以说是初级具身智能,第二阶段,手术机器人、广义脑机接口等也都是广义的具身智能体,最高级阶段,具身智能最高级的形态莫过于带有情感属性,集感知-理解-决策于一体的人形机器人。

透过现象看本质, 软硬件结合,这是AI发展的关键一步,也是继续破局关键。 只有将AI与硬件载体相结合,打通AI与物理世界的链接,通用AI的能力才能真正惠及每一个人。 最终实现人人都可以用AI、万物皆可AI。

我们来看几个关键的AI软硬件结合发展的领域:XR、智能驾驶、AIPC、人形机器人、AI计算。

1、拓展现实的XR,包括VR、AR、MR等可穿戴智能终端

XR(扩展现实)是作为AI软硬件结合的代表,是未来全新的可穿戴智能终端,作为未来每个人或许都需要的重要硬件,现在也搭载了AI大模型。

头戴式显示设备包括MR、VR、AR三类,未来的人机交互不只局限于PC和手机,这极大地拓展了人机交互的领域,重塑了交互的内容、场景和感知体验。

苹果Vision Pro就是首款空间计算产品,是典型的MR设备(Mixed Reality混合现实),备受瞩目。 注重让用户在真实和虚拟之间进行切换和交互。视觉上由二维变成三维,交互上范围拓展到整个空间,且直接进入自然交互模式,可以眼动追踪、手势识别、语音追踪等,无需借助第三方工具,提供更加沉浸的体验。Vision Pro从2024年1月19日开启预订,2月起正式发售,起售价为约2.5万元人民币,

未来,VR设备就像手机一样常见,这种AI软硬件结合的设备会引领用户步入空间计算时代。 苹果布局开垦XR多年,采用VST方案+自身生态系统优势将应用场景从游戏泛化至社交、办公、通讯、生活等场景,让XR有了更加大众化的可能,同时视频和游戏场景也将继续深化。

XR搭载AI大模型成为重要趋势,产业链将迎来飞速发展。

2、智能汽车、无人驾驶是「用硬件跑AI」的典型

智能汽车,是AI在软件+硬件领域结合的又一大典范。 智能汽车能通过传感器来感知环境,通过语音与人互动,也能在场景学习、模型迭代中不断提升自身驾驶决策的准确度,未来的汽车驾驶会变成由大模型驱动的无人驾驶。

智能汽车相当于带轮子的机器人,由于技术路径相似,肩负着给人形机器人开路的重大意义。AI赋能汽车的硬件,主要聚焦两点:智能驾驶系统、智能座舱。 汽车能通过传感器来感知环境,通过语音与人互动,也能在场景学习、模型迭代中不断提升自身驾驶决策的准确度,未来的汽车驾驶会变成由大模型驱动的无人驾驶,也将成为先进的移动智能空间。

无人驾驶就是最好的「用硬件跑AI」的典型。 全球有不少企业都已有积淀,比如国内的 华为智能驾驶 软硬件持续升级迭代,从 ADS1.0升级到2.0,最大的突破在于摆脱了对高精地图的依赖,无图驾驶成为可能,在问界 M5、新问界 M7 均有搭载。比如特斯拉确定BEV+Transformer架构,开启以大模型视觉算法为主的自动驾驶新时代。比如国内新势力车企 小鹏汽车, 2024年小鹏提出的智能驾驶目标是「轻地图、全场景、轻雷达」,2023年底小鹏完成了在全国52城无图城市导航辅助驾驶功能的布局与应用,成为行业内城市智驾全量开放数第一的车企。

国内智能汽车产业迎来爆发期,这是AI和新能源产业共同发展所决定的,智能化是电动化之后的下一阶段。 到2023年8月,全国累计开放测试道路已经超过2万公里。2025年之前都是L3级以上车上路试点的关键期。技术上车企已具备L3级以上量产交付能力,现在政策端出现重要破局,行业进入大转折期。2023 年 11 月 17 日,工信部、公安部、住建部、交通运输部等联合发布了【关于开展智能网联汽车准入和上路通行试点工作的通知】。通过遴选具备条件的产品,开展上路测试试点。包括阿维塔、深蓝、极狐、智己、赛力斯等多家车企车型获得测试牌照。

3、AI PC,是传统硬件设备用AI升级的逻辑

AI与PC的天然适配性,以及其生产力工具和高算力的属性,被普遍认为是第一波可以最快落地的端侧运行 AI 的硬件载体。 自23年下半年以来,AI PC的概念一直备受瞩目。

这次CES全球消费电子展有很多厂商聚焦在此领域。 比如,联想一口气推出十余款AI PC,包括全球首款商务AI PC ThinkPad X1 Carbon AI搭载了Intel的Ultra处理器,以及Yoga Pro 9i、ThinkBook Plus Gen 5 Hybird等。再比如,宏碁、戴尔、华硕等相继推出了Swift系列、XPS16和XPS14、ASUS NUC 14 Pro系列等AI PC 终端产品。

这类最新的电脑产品的最大优势在于,其内嵌的AI能力超人,搭载的个人AI助理能够及时响应、为用户提供个性化服务,升级优化了智能的使用体验,同时本地大模型还保证了个人数据和隐私安全。

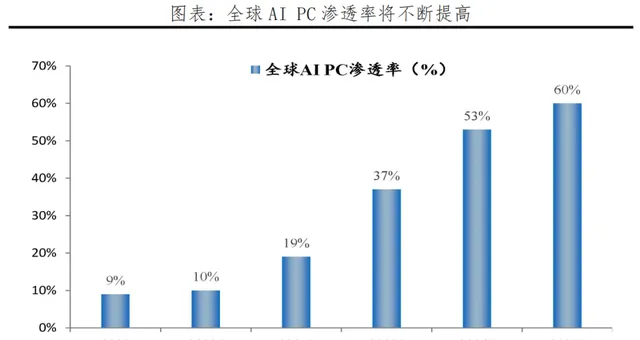

现在,无论是芯片厂商还是电脑品牌厂商,都将未来的产品质量方向调整到了AIPC领域, 如 英伟达 发布了全新 AI-Ready RTX 笔记本电脑、 AMD 推出了锐龙 8000G 系列。据群智咨询预测,2024年全球AI PC整机出货量将达到约1300万台,迎来规模化出货的元年。 IDC预测,AI PC在中国PC市场中新机装配比例将在未来几年内快速攀升,于2027年达到81%,成为PC市场主流。

4、人形机器人,是AI在硬件和软件领域高度结合的智能体

人形机器人最大挑战是不仅需要与物理世界交互,还要有感知和理解能力,这就需要强化人形机器人的AI训练。

特斯拉是这个领域的先行者之一。 于2021年AI Day首次提出人形机器人Optimus概念。次年,2022年AI Day,人形机器人Optimus「初代机」正式推出,能够完成招手、搬运货物、给花浇水等简单动作,但行走仍不稳定。紧接着,2023年5月和9月,Optimus再度更新,发布的视频显示Optimus已经可以流畅行走,且实现了根据物品颜色对物品进行分拣的能力。12月特斯拉的最新的演示视频中,第二代Optimus,电机扭矩和力度控制等方面更加精确,关节灵活程度,动作流畅连贯性显著提升,完成90度深蹲、手指抓握鸡蛋等高难度的动作不在话下,甚至可以跟随音乐跳舞。近日,马斯克又在推特发布了一段人形机器人叠衣服的视频,手指、关节、动作流畅程,从取衣服到叠衣服的整套工序行云流水。虽然是开发人员提前预设好的动作,但实现完全的自动化指日可待。

人形机器人,是未来用AI驱动硬件的典型。 它的产业链长,重点之一是人形机器人制造的零部件供应商,这当中的核心零部件包括伺服系统、减速器、控制系统、机器视觉、激光雷达和人工智能模块。从成本占比来看,伺服系统、减速器和控制系统分别占机器人成本的25%、35%、10%,合计70%。人形机器人产业突破也驱动了激光雷达、伺服系统等硬件发展。

特斯拉在短短两年半的时间里飞速进化迭代Optimus,让世人看到了人形机器人可以落地、量产的可能性。多模态大模型的蓬勃发展又为机器人注入灵魂,让机器人可以拥有理解和自主决策的能力。2024年或为人形机器人技术突破的关键一年。

与此同时,国内外众多企业积极布局人形机器人。 国外企业以特斯拉、波士顿动力为代表发布了 Optimus、Atlas等人形机器人产品。国内企业厚积薄发,专注做机器人的企业有优必选、达闼科技、宇树科技等。

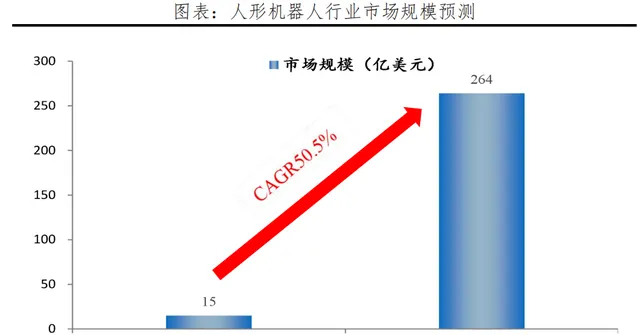

全球人形机器人浪潮正在开启,未来可期。 根据Stratistics MRC的数据,2021年全球人形机器人的市场规模为15亿美元,预计到2028 年将达到264 亿美元,2021-2028 年的CAGR 达50.5%。

5、AI计算,传统芯片巨头追赶英伟达

AI在各个终端应用的繁荣发展,离不开底层算力芯片的支持。2023年,全球对AI芯片巨头英伟达产品的需求爆发式增长,从两组数据可见一斑:1)2023年 ,英伟达的市值一枝独秀,超过1万亿美元。 英特尔的市值仍保持在2000亿美元左右,两者之间竟然相差6至7倍。 2)销售数据暴增: 从财报看,2023年2月至4月期间,英伟达的销售额仍保持在60亿至70亿美元。2023年5月至7月期间,销售额升至135亿美元,2023年8月至10月期间,销售额飙升至181亿美元。

未来,各家传统的芯片硬件厂商的重心也是在AI领域。包括在此次2024年CES展会中,包括英特尔、AMD和高通在内的芯片巨头也都有所动作。 但与往年稍有不同的是,今年芯片展出的重点都在AI上,特别是英特尔行动迅速,不仅推出了能加速AI视频和图像生成的游戏GPU,而且发布了各种生成式AI工具与服务,比如能加速大模型推理开源、能用生成式AI自动创建虚拟游戏NPC的服务等。

6、总结:未来需要更多直接面向AI时代的硬件设计

2024年将是软硬件结合爆发的元年。 以上,是我们总结的终端重构、硬件创新的五大核心领域。如果对这这五大领域做一个核心的概括和剖析,我们认为,集中在两个改造方向。

方向一:重构现有终端硬件

选择当下已经存在的硬件载体,已经融入现代生活的消费电子产品,通过AI的嵌入进行升级和迭代,这无疑AI硬件化的最佳选择之一。 这当中以AIPC为代表,包括AI手机、AI眼镜、智能家电、智能穿戴等需要从芯片、内存、散热等多方面重构以适配大模型嵌入。消费电子让AI有了一个完美的载体,而AI赋能消费电子,不仅提升了产品竞争力,而且促进了消费电子行业复苏和升级,互相成就。

方向二:重新设计终端硬件

比如有一种新兴产品,以AIPin为代表, 它是一款可以像别针一样别在衣服上的AI设备,没有实体屏幕,可通过语音、触摸、手势、在手掌或桌面投影完成交互,目标是替代手机的大部分功能。AIPin只是一个尝试和开始,这是一种直接嵌入AI、直接面向AI设计的产品。未来将会有更多从0到1的创新硬件崭露头角,颠覆想象。

软硬件结合对于AI应用发展的意义重大,是AI下一阶段需要重点攻破的领域。 化虚为实,将AI真正转变为看得见摸得着的消费级产品才能惠及每一个人,这是质的飞跃。万物皆可成AI:也意味着我们身边的一切都可能成为智能化的载体,从家居用品到交通工具,从医疗设备到服务行业,甚至化妆的镜子、喝水的杯子都可以与AI相结合。 AI与实物的广泛融合将为我们的生活带来更多的便利和可能性。AI软硬件结合的想象空间无限,AI应用的大门才刚刚开启。

泽平宏观人工智能系列研究报告:

6.【中国人工智能研究报告:大模型和全民AI

】,2023年8月18日

5.【模型即服务,好云新生态 】,2024年4月10日

4.【文心一言开启国产大模型时代,应用新机遇 】,2023年3月23日

3.【中国智能驾驶报告2023:车联万物,畅想智行 】,2023年2月9日

2.【任泽平:中国经济的AI加速度 】,2022年9月24日

1.【都来上云!产业智能化,下一个爆发点 】,2022年9月7日

添加助理领取专属研报