(报告出品方/分析师:中邮证券 李帅华 张亚桐 魏欣)

1 永磁行业龙头,与时俱进

1.1 公司主营钕铁硼的研发与生产

公司是集研发、生产和销售高性能钕铁硼永磁材料于一体的高新技术企业,是新能源和节能环保领域高性能稀土永磁材料的领先供应商。公司产品被广泛应用于新能源汽车及汽车零部件、节能变频空调、风力发电、3C、工业节能电机、节能电梯、轨道交通等领域,并与各领域国内外龙头企业建立了长期稳定的合作关系。

目前,公司已在中国香港、欧洲、日本及美国设立附属公司,计划进一步发展公司现有的海外附属公司,并将全球业务足迹扩展至更多地区和国家,以提高更多的全球市场份额。

公司2020年使用晶界渗透技术生产4,111吨高性能稀土永磁材料产品,于晶界渗透稀土永磁市场中排名世界第一,约占21.3%的市场份额。2021年,公司使用晶界渗透技术生产6,064吨高性能稀土永磁材料产品,同比增长47.51%,占同期公司产品总产量的58.73%,较上年同期提高了16 pct;其中超高牌号产品产量为3,437吨。

2008年8月19日,江西金力永磁科技有限公司在赣州开发区注册成立,专注于永磁材料行业;2009年6月,公司试产;

2014年3月,公司完成对赣州劲力磁材加工有限公司的收购;2014年9月,公司成立香港子公司;

2015年6月,公司完成股份制改造,整体变更为「江西金力永磁科技股份有限公司」;

2015年12月,公司正式登陆新三板,证券简称:金力永磁、证券代码:835009;

2016年6月,公司正式进入创新层,成为进入新三板创新层的挂牌公司;

2016年9月,公司子公司JL MAG RARE-EARTH JAPAN 株式会社正式成立;2017年1月,成立江西金力粘结磁有限公司;

2018年9月,公司在深圳证券交易所创业板上市,证券简称:金力永磁,证券代码:300748;

2020年4月,公司与风电龙头金风科技签订采购框架协议升级至9.05亿元;

2020年9月公司与特斯拉签署【零部件采购协议】,为特斯拉供应新能源汽车磁钢;

2021年3月公司的毛坯产能已经具备年产15,000吨的生产能力,生产基地由单一工厂向多地工厂的集团化迈进;

2021年12月,公司收到日本电产株式会社车载事业本部的【定点通知书】,公司成为其稀土永磁材料供应商;2022年1月公司在港交所主板上市,实现「A+H」双重上市。

1.2 优化股权结构,助力公司发展

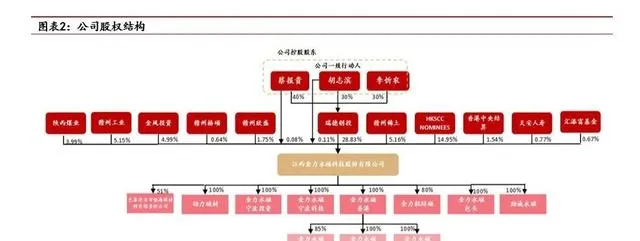

公司实际控制人为蔡报贵、胡志滨、李忻农。截至2023年6月30日,瑞德创投持有公司股份28.83%;蔡报贵、胡志滨以及李忻农通过瑞德创投、赣州格硕、赣州欣盛直接或间接持有公司股份31.22%,为公司实际控制人并具有一致行动关系。大股东HKSCC NOMINEES LIMITED持有公司14.95%的股份;金风投资为公司客户金风科技的全资子公司,持有公司4.99%的股份;赣州工业持有公司5.15%的股份;赣州稀土为公司原材料重要供应商,持有公司股权5.16%。

瑞德创投为公司控股股东,蔡报贵、胡志滨、李忻农分别持有其 40.0%、 30.0%、 30.0%的股权,且为一致行动人

赣州格硕持有公司股份0.64%,胡志滨和李忻农分别持有其61.00%和39.00%的股权

赣州欣盛持有公司股份1.75%,蔡报贵和胡志滨分别持有其89.12%和10.88%的股权

员工持股激励计划:

实施限制性股票激励计划,建立和完善劳动者和所有者利益共享机制,将员工利益与公司利益紧密结合在一起,有利于公司长远发展。

2023年4月10日,公司完成办理了公司 2020 年限制性股票激励计划部分首次授予及 2020年授予预留部分第二类限制性股票第二个归属期归属股份的登记工作,本次归属限制性股票的激励对象人数5人,本次归属限制性股票 225,600股;2023年5月12日,公司完成办理了公司2020年限制性股票激励计划部分首次授予第二个归属期及部分2021年授予剩余预留部分第一个归属期第二类限制性股票归属股份的登记工作,本次归属限制性股票的激励对象人数6人,本次归属限制性股票920,000股;2023年6月21日,公司完成了公司2020年限制性股票激励计划部分已授予但尚未解除限售的限制性股票回购注销工作,本次回购注销的限制性股票涉及4人,回购注销的股票数量共计14,016 股。

1.3 业绩增长可期,盈利能力修复

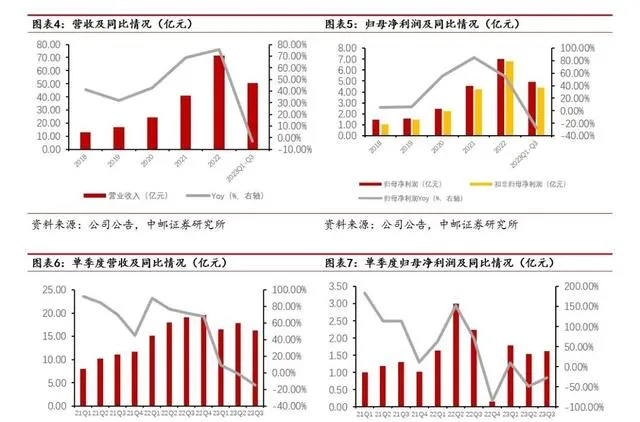

公司盈利能力持续修复,业绩增长可期。2022年,公司实现营业收入71.65亿元,同比增长75.61%;实现归属于上市公司股东的净利润7.03亿元,同比增长55.09%;实现归属于上市公司股东的扣除非经常性损益的净利润6.82亿元元,同比增长61.18%。

2023年前三季度,公司实现营收50.5亿元,同比下降3.13%;归母净利润4.94亿元,同比下降28.03%;扣非归母净利4.38亿元,同比下降34.67%。2023Q3,公司实现营收16.2亿元,同比下降15.15%;归母净利润1.62亿元,同比下降27.47%;扣非归母净利1.5亿元,同比下降28.1%。

新能源和节能环保领域依旧业内领先。

按领域划分,2023年前三季度,公司新能源汽车及汽车零部件领域收入达到24.10亿元,较上年同期增长26.19%。此外,公司节能变频空调领域收入10.58亿元,风力发电领域收入4.44亿元,机器人及工业伺服电机领域收入为1.65亿元。

伴随需求攀升,利润不断释放。

2022年,毛利润总额为11.59亿元,同比增长26.68%,其中,钕铁硼磁钢业务毛利为9.18亿元,同比增长14.33%。2023年上半年,毛利润总额为5.39亿元,其中钕铁硼磁钢业务毛利为4.31亿元。毛利率2023年略微下降,从2022年的16.18%到15.72%。

三费下降,降本效果显著。

2022年,销售费用为0.36亿元,管理费用为1.48亿元,财务费用为-1.54亿元。2023年Q1-Q3,销售费用为0.21亿元,管理费用为0.93亿元,财务费用为-0.42亿元,三费相较于2022年同期都有所下降,其中,财务费用同比下降73.58%,主要系去年同期因美元、港币升值导致汇兑损益大幅增加(因发行H股取得募集资金结汇实现约1.35亿)所致。

2 稀土永磁再迎春天,下游需求百花齐放

迄今为止,已经研发出第三代永磁材料钕铁硼。 稀土永磁材料自20世纪60年代问世,随着研究水平和技术的更新迭代,先后三代稀土永磁材料应运而生。

第一代和第二代稀土永磁材料分别以钐钴永磁材料(SmCo5)和钐钴永磁材料(Sm2Co17)为代表,并分别于1967年和1975年研制成功;第三代稀土永磁材料以钕铁(Nd2Fe14B)为主要代表,于1983年,日本住友特殊金属公司的佐川真人博士首次发明了钕铁硼永磁体。钕铁硼是第三代稀土永磁材料,由大量的钕、铁、硼三种稀土元素构成,其中钕属于轻稀土元素。

钕铁硼作为现今性能最为优异的永磁体,其性能作用也有差异,其中最为尖端的是高性能钕铁硼。高性能钕铁硼永磁材料是以速凝甩带法制成、内禀矫顽力及最大磁能积之和大于60的烧结钕铁硼永磁材料,磁性能、矫顽力、剩磁密度、温度特性等性能都要大大优于一般钕铁硼永磁材料。

根据生产工艺的不同,钕铁硼永磁材料可分为烧结、粘结及热压钕铁硼。

烧结钕铁硼采用的是粉末冶金工艺,熔炼后的合金制成粉末并在磁场中压制而成;粘结钕铁硼是由钕铁硼磁粉与树脂或橡胶挤压成型后制成;热压钕铁硼是通过将钕铁硼快淬磁粉缓慢而大幅度的热压变形诱发类似的晶体择优取向,制成优异的全密度各向异性磁体。相比于烧结钕铁硼来说,粘结钕铁硼不易腐蚀,生产难度较低,但磁性能比烧结钕铁硼要差。

稀土永磁材料应用前景广泛。

稀土永磁材料已经广泛应用于电子信息、汽车工业、医疗设备、能源交通等众多传统领域。同时,随着技术的持续进步,在很多新兴领域,稀土永磁材料也展现出广阔的应用前景,如新能源汽车、风力发电、智能机器人等。特别是在低碳经济席卷全球的大势之下,世界各国都在把环境保护、低碳排放作为关键科技领域作为重点发展对象。

2.1 新能源车是高性能钕铁硼增长的核心驱动力

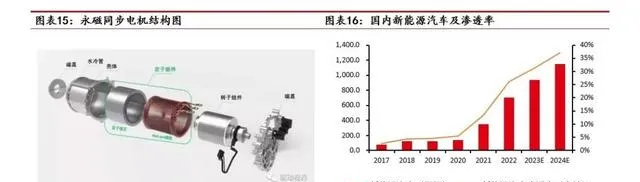

永磁同步电机是同步电机的一种。 它不采用对励磁绕组通过励磁电流,而是用钕铁硼等永磁体产生转子磁场,相比直流励磁同步电机具有不需要产生直流磁通的电功率,因而大大提高了电机效率。除此之外,永磁同步电机相比其他电机具有功率密度高,同体积质量下输出转矩更高,启动转矩大,极限转速高,制动性能优秀以及转矩脉动小等优点。

这些优点契合新能源汽车驱动电机所需的快速响应、体积小、转矩大、宽调速范围等特点,这使得永磁同步电机迅速占领了新能源汽车驱动电机市场的大量份额。

随着低碳环保需求和能源革命的推动,新能源汽车行业需求迎来爆发。 根据中汽协数据,2017-2022年,我国新能源汽车需求由77.7万辆增长至705.8万辆,四年CAGR达55.47%,新能源汽车渗透率由2.7%提升至26.1%,预计2023/2024新能源汽车渗透率有望提升至31.3%/37.1%。

2026年全球新能源汽车领域高性能钕铁硼需求有望达到7.4万吨。

假设: 1)2022-2026年全球新能源汽车产量从1010万辆增至2580万辆,中国新能源汽车产量从705.8万辆增长至1350万辆;2)每辆车需求3.0kg的高性能钕铁硼磁材,我们可以测算出,全球对高性能钕铁硼磁材的需求有望从2022年的2.9万吨增长至2026年的7.4万吨;中国对高性能钕铁硼磁材的需求有望从2022年的2.0万吨增长至2026年的3.9万吨。

新能源汽车领域增量前景广阔,有望成为高性能钕铁硼磁材需求增长的核心驱动力。

2.2 风力发电持续高位新增,钕铁硼需求的第二发力点

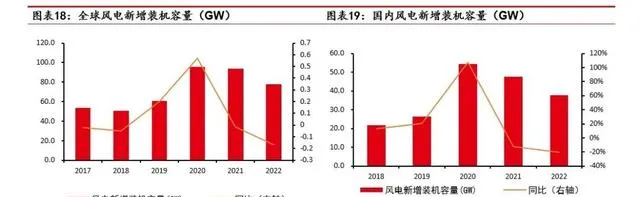

风能作为一种清洁和可再生能源,国家鼓励并支持风力发电的建设,符合国家战略发展规划。2020年10月,400 余家风能企业联合发布【北京风能宣言】:保证「十四五」期间年均保证风电新增装机50GW以上,2025年后年均新增风电装机60GW以上,至2030年装机总量达到800GW;到2060年至少达到3000GW。截至2022年底,我国风电累计装机容量为395.6GW,距离2060年的目标尚有近2600GW左右的缺口;由此可见,我国风电装机增量空间依然广阔。

风电机组的发电机主要包括异步发电机、双馈异步发电机、直驱式(半直驱式)永磁同步发电机。通过研究分析表明,采用钕铁硼制造的永磁发电机在系统效率、年发电量、电能质量和可靠性等方面,明显优于双馈发电机,只是制造成本略高,鉴于其不可替代的优势,其未来在风电机组中的渗透率有望逐步提高。

2026年全球风电领域高性能钕铁硼需求有望达到2.3万吨,2022-2026四年CAGR达10.1%。

假设:1)平均1GW风电装机需要650吨左右的高性能钕铁硼;2)2023-2026年新增风电装机量稳步增长,至2026年全球新增风电装机量为110.4GW;2023-2026年我国新增风电装机量为66/75/89/95GW。由此,我们测算出,全球风电钕铁硼的需求将从2022年的1.6万吨增长至2026年的2.3万吨;中国对风电钕铁硼的需求有望从2022年的0.76万吨增长至2026年的1.98万吨。

2.3 「双碳」背景下,节能电池和变频空调的渗透率有望进一步提升

变频空调

符合一级能效标准的空调才能获得市场准入,变频空调将迎来爆发式增长,市场渗透率进一步提升。2020年7月1日起我国正式开始实施GB21445-2019【房间空气调节器能效限定值及能效等级】标准,该标准首次统一变频定频空调能效评定体系。在新的能效标准体系下,原三级能效的定频空调、变频空调以及原二级能效标准的单冷式定频空调都不符合市场准入门槛。

新的能效标准下,采用稀土永磁材料制成的变频压缩机更受市场青睐,将成为新的市场趋势。

变频空调压缩机主要为铁氧体变频压缩机和稀土永磁变频压缩机,在新的能效标准下,铁氧体变频压缩机很难达到一级能效标准,因而使用稀土永磁变频压缩机是必要的。

除此之外,地方政策会给予符合一级能效标准的一定财政补贴;从消费者角度,稀土永磁变频空调相比铁氧体体积更小,节能效果更好,更受消费者青睐;从空调制造商角度,铁氧体变频压缩机除了能效方面不达标,消耗的硅钢、铜等成本要比稀土永磁变频压缩机高。

综合以上优势,使用稀土永磁变频压缩机的空调将成为主流消费趋势,其市场渗透率进一步提升,从而拉动稀土永磁材料的需求增长。

新标准出台后, 2022年,空调销量为15328.60万台,其中变频空调销量为10414.45万台,变频空调的市场渗透率较2021年提升0.8pct,随着双碳战略逐步深化落实,未来变频空调的渗透率仍将继续上涨。

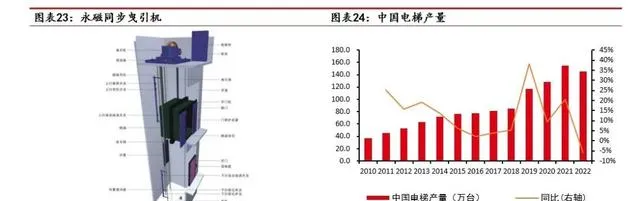

节能电梯

随着中国经济的持续快速发展和城镇化进程的不断深入,中国电梯行业正经历着一个平稳增长期。近几年,国家也频繁出台鼓励加装电梯的政策,整体来看,电梯行业发展潜力巨大。

老旧小区「加装电梯」政策推动电梯需求井喷式增长。 2019年,政府工作报告中指出「支持加装电梯」;2020年5月召开了十三届全国人大会议上,明确指出「新开工改造城镇老旧小区3.9万个,支持加装电梯,发展用餐、保洁等多样社区服务」。自此,老旧小区改造加装电梯的行动开始在全国各地大规模启动,预计2023-2024年该政策仍将支撑电梯市场需求保持较高水平。

电梯曳引机是电梯的动力设备,而使用钕铁硼制造的同步曳引机,具有体积小、损耗低、效率高、低噪音等优点,已发展成为新型曳引机的主流机型,并逐步占据市场主流地位。

2026年全球变频空调领域高性能钕铁硼需求有望达到0.97万吨,2022-2026四年CAGR达11.05%。

假设:1)每台稀土永磁变频空调消耗钕铁硼磁材80g;2)2022-2026年空调销量稳步增长,至2026年全球家用空调销量增至17322万台,同时我国家用空调销量增至15728万台。

由此,我们测算出,全球对变频空调的钕铁硼需求将从2022年的0.64万吨增长至2026年的0.97万吨;中国对变频空调的钕铁硼需求有望从2022年的0.60万吨增长至2026年的0.88万吨。

2025年全球节能电梯领域高性能钕铁硼需求有望达到1.46万吨,2022-2026四年CAGR达9.32%。

假设:1)单台节能电梯钕铁硼用量约为6kg;2)2022-2025年节能电梯产量稳步增长;3)节能电梯渗透率2026年提升至86%。

由此,我们测算出,全球对节能电梯的钕铁硼需求将从2022年的1.02万吨增长至2026年的1.46万吨;中国对节能电梯的钕铁硼需求有望从2022年的0.72万吨增长至2025年的1.02万吨。

2.4 工业机器人增量可期,驱动高性能钕铁硼的需求激增

驱动电机是机器人的核心部件,永磁同步伺服电机是行业使用的主流驱动电机,这是因为满足体积小型化,较高功率、较高的负载变化范围下能实现较高效率等特点。目前,永磁同步伺服电机在工农业生产、航空航天、汽车、家电、医疗设备、电子产品等各个领域应用广泛。

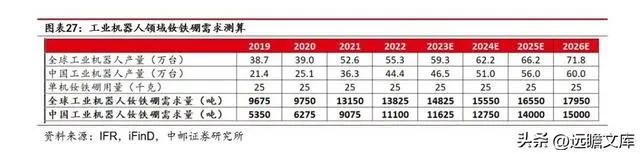

据产业在线数据显示,2022年我国工业机器人产量为44.4万台,同比去年大幅增长了22.35%,反映了我国工业机器人处于高速发展的阶段。

22年1月工信部【「十四五」机器人产业发展规划】中,明确以高端化智能化发展为导向,面向产业转型和消费升级需求,提升产业链供应链稳定性和竞争力,推动机器人产业高质量发展。提出了「十四五」时期的发展目标,也就是到2025年,成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地,机器人产业营业收入年均增长超过20%,制造业机器人密度实现翻番。

2026年全球工业机器人领域高性能钕铁硼需求有望达到1.80万吨,2022-2026四年CAGR达6.75%。

假设:1)每台工业机器人消耗钕铁硼25kg;2)2022-2026年期间,全球工业机器人增长至71.8万台;我国工业机器人增长至60.0万台。由此,我们测算出,全球对工业机器人的钕铁硼需求将从2022年的1.38万吨增长至2026年的1.80万吨;中国对工业机器人的钕铁硼需求有望从2022年的1.11万吨增长至2025年的1.50万吨。

2.5 人型机器人即将开启商业化进程

人型机器人未来三年将进入批量生产阶段。人型机器人又称仿生人,是一种旨在模仿人类外观和行为的机器人,尤其特指具有和人类相似肌体的种类,人形机器人集成人工智能、高端制造、新材料等先进技术,有望成为继计算机、智能手机、新能源汽车后的颠覆性产品。

根据GGII预测,到2026年全球人形机器人在服务机器人中的渗透率有望达到3.5%,市场规模超20亿美元,到2030年全球市场规模有望突破200亿美元;工信部发布【人形机器人创新发展指导意见】,预计到2025年实现人型机器人批量生产,2027年综合实力达到世界先进水平,人型机器人市场即将迎来快速增长。

伺服系统成本占比达24%,人型机器人主要使用无框力矩电机和空心杯电机。 我们参考工业机器人产业链构成和成本占比,伺服系统是重要零部件之一,约占成本24%。以特斯拉Optimus为例,其全身共有40个自由度,对应40个伺服关节,包括旋转关节(x14)、直线关节(x14)与空心杯关节(x12),其中旋转和直线关节采用无框力矩电机,灵巧手采用空心杯电机,二者均属于永磁同步无刷直流电机。

我们假设人型机器人领域将在特斯拉等先进企业的带动下实现商业化,2024-2026年产量为5/20/100万台,单位用量为3.5kg,2026年将消耗钕铁硼磁材3500吨。

2.6 总需求预测

高性能钕铁硼行业准入壁垒高,主要产能较为集中。

目前,我国市面上游160多家钕铁硼厂商,但大部分企业的钕铁硼坯料产能不到2000吨/年,且主要产品未中低端钕铁硼;具备高性能钕铁硼生产能力的企业主要为金力永磁、正海磁材、英洛华、宁波韵升、中科三环、大地熊六家公司。

高性能钕铁硼市场前景佳,主要企业积极推进钕铁硼扩产工作,优化产能布局。

目前国内龙头上市公司的坯料产能在11.25万吨左右,随着扩展工作的持续推进,预计2025年龙头企业合计钕铁硼毛坯产能可达19.9万吨。伴随下游行业的蓬勃发展及衍生新需求,企业产能有望逐渐释放。

3 不断优化产业链,提高市场占有率

3.1 晶界渗透技术业内领先

不断加大研发投入,实现技术突破,由此打造公司的核心竞争力。

2023年三季度报披露,2023年前三季度研发费用投入2.56亿元,较上年同期增长15.99%,研发费用占营业收入的比重由去年同期的4.24%提高至5.08%。

截至到2022年年底,公司拥有研发人员数量为647人,同比增长57.42%,占公司总人数比重为12.93%。

公司已掌握以晶界渗透技术为核心的自主核心技术及专利体系,包括晶界渗透技术、配方体系、晶粒细化技术、一次成型技术、生产工艺自动化技术以及耐高温耐高腐蚀性新型涂层技术。

随着下游应用场景的革新,对钕铁硼永磁材料的矫顽力和温度稳定性提出了高要求,制造商往往通过加入镝元素和铽元素来提高永磁材料的矫顽力以及温度稳定性。

由于重稀土元素镝和铽价格比较高,大量添加会使钕铁硼生产成本大幅提升。传统方法,厂商在熔炼过程中加入元素一同熔炼,在制成的磁体中晶界和晶内主相中均有添加元素的分布,但研究表明,仅处于晶界的镝元素对提高矫顽力作用最为显著,传统的元素添加方法会造成资源浪费。

高性能钕铁硼永磁体的生产技术门槛较高。 晶界渗透技术,又称晶界扩散技术,采用特殊的工艺使镝元素通过扩散只存在于晶界而不进入晶内,这样不仅提高了钕铁硼材料的磁性能,而且大大减少了镝元素的总量,降低了材料的消耗和成本。根据弗若斯特沙利文的数据,晶界渗透技术一般可以减少50%至70%的中重稀土用量。

目前,公司已掌握以晶界渗透技术为核心的自主核心技术及专利体系,包括晶界渗透技术、配方体系、晶粒细化技术、一次成型技术、生产工艺自动化技术以及耐高温耐高腐蚀性新型涂层技术。

其中,公司已就晶界渗透技术申请多项国内外发明专利授权。除了公司在赣州及欧洲的现有的两个研发中心外,在宁波、美国及欧洲建立研发中心或试验中心,与公司的全球业务布局一致。

公司具备行业领先的晶界渗透技术,采用此技术的产品量不断增长。

2023 年上半年,公司使用晶界渗透技术生产 5,755 吨高性能稀土永磁材料产品,同比增长 38.36%,占同期公司产品总产量的 86.03%,较去年同期提高了 19.28 个百分点,其中超高牌号产品产量为 3170吨。

3.2 优化产能布局,打下坚实基础

截至2023年上半年,公司的高性能钕铁硼永磁材料毛坯年产能达到23000吨。公司在包头投资建设的「高性能稀土永磁材料基地项目」在2021年底竣工,该项目已于2022年6月达产,形成8,000吨/年的高性能稀土永磁材料生产能力。公司规划到2025年,将建成高性能钕铁硼永磁材料毛坯产能40000吨/年。

公司也由生产基地单一工厂向多地工厂的集团化迈进,同时布局赣州、包头和宁波生产基地。公司继续按计划进行产能投入,其中,包头二期12000吨/年产能项目、宁波3000吨/年高端磁材及 1亿台套组件产能项目正在按计划建设。

3.3 进军磁组件,向下游延伸

拟建设年产100万台/套磁组件生产线,用于人型机器人、新能源汽车领域。2023年10月26日,公司发布【关于变更H股募集资金使用用途的公告】,拟将原「墨西哥废旧磁钢综合利用项目」变更为「墨西哥新建年产100万台/套磁组件生产线项目」 ,投资主体为金力香港科技的子公司JLMAG MEXICO, S.A. DE C.V.,项目计划总投资额约1亿美元,建设期3年,预计于2025年投产,项目投产后有助于提升公司在人形机器人、新能源汽车等领域的市场竞争力。

磁组件是磁性材料(钕铁硼、钐钴等)与金属、非金属等材料通过粘接、注塑等工艺装配而成的组合件,如:EPS上转子、风电磁极、电机定转子、直线电机组件、传感器,是磁性材料下游产业链的延伸,旨在为客户减少装配时间和制造成本。具体来看,磁钢与钢轴组装为转子组件,与钢壳组装为定子组件,之后组件在与其他组件组装为电机,实现高速稳定运动,输出符合要求的力矩。

由于磁钢带有磁性,相互间存在巨大的排斥力,导致组装难度大、装配精度低,电机的电磁和机械性能难以精确控制,且制造过程存在较大的安全隐患。

3.4 深化与稀土供应商合作

公司与主要稀土供应商建立长期稳定的战略合作,保障稀土原材料供应。公司总部位于重稀土主要生产地江西赣州,并在轻稀土主要生产地内蒙古包头建设了高性能稀土永磁材料基地。2021年12月,为响应国家政策,中国稀土集团有限公司在赣州正式成立,旨在互补稀土资源优势、协同稀土产业发展,公司作为赣州重点发展的稀土永磁产业的龙头企业,将受益得到更快发展。此外,公司与包括南方稀土集团、北方稀土集团在内的重要稀土原材料供应商建立了稳定的合作关系,以此保障稀土原材料的充分供应。

3.5 市场认可度高,新能源和节能环保领域双驱动

稀土永磁材料行业特征为客户黏性强,进入门槛高。高性能钕铁硼永磁材料在相关行业中为重要的功能材料。钕铁硼永磁材料的质量对客户最终产品的性能和质量有重大影响。一旦建立合作关系,客户不会轻易更换供应商。

因此,稀土永磁材料行业的新进入者难以在短时间内或根本无法成为下游行业领先企业的合格供应商。由于客户认证的高门槛,公司作为众多领先客户经认证的主要供应商,证明公司始终如一的高品质及在稀土永磁材料行业中的领先地位。

公司凭借庞大的产能、卓越的研发能力、专有技术以及强大的产品交付能力,成为新能源和节能环保领域高性能稀土永磁材料的领先供应商。

在此领域,公司是全球前十大新能源汽车厂商中的八家的供应商,客户包括特斯拉、比亚迪、联合汽车电子、日本电产、大众汽车、通用汽车等,且上汽集团、蔚来、理想汽车都是公司的最终用户。

2022年公司新能源汽车及汽车零部件领域收入达到28.89亿元,较较上年同期增长 174.97%,2022年,公司新能源汽车驱动电机磁钢产品销售量可装配新能源乘用车约 286 万辆。

在此领域,公司与全球变频空调压缩机前五大企业保持多年友好合作关系;公司是美的、格力、上海海立、三菱电机等知名品牌的重要磁钢供应商,均为我国公司,我国在全球家用空调市场上占据绝对优势。

2022年公司节能变频空调领域收入达到18.32亿元,较上年同期增长 30.86%,2022 年,公司节能变频空调磁钢产品销售量可装配变频空调压缩机约 5028 万台。

在此领域,全球前五大风电整机厂商中的四家均为公司客户;包括金风科技和西门子-歌美飒等全球领先的风电整机厂商。

2022 年,公司在风力发电领域收入达到 7.18 亿元,公司该领域产品销售量可装配风力发电机的装机容量约 8.29GW。

在节能电梯领域,公司是通力、上海三菱电梯等顶尖电梯制造商的重要磁钢供应商,除此之外,公司积极布局3C、工业节能电机、轨道交通等领域,并陆续成功进入博世力士乐等各领域顶尖客户的供应体系,具有较为领先的市场地位。

4 盈利预测与估值

4.1 收入预测

假设:

(1)公司扩产项目会持续推进,如期投产,预计2023-2025年钕铁硼毛坯产能分别为23000/38000/40000吨;(2)考虑到达产当年的项目,产能无法充分利用,对此,我们预期2023-2025年钕铁硼成品产量分别为15000/20000/25200吨;(3)磁组件项目推进顺利,于25年开始放量投产。

预计公司2023/2024/2025年实现营业收入71.32/92.57/129.84亿元,分别同比变动-0.47%/+29.81%/+40.26%;归母净利润分别为7.32/9.84/16.45亿元,分别同比增长4.22%/34.43%/67.09%,对应EPS分别为0.54/0.73/1.22元。

4.2 估值

公司掌握先进的生产工艺,拥有稳定长久的原料供应渠道,降本增效,持续推进产能扩大项目的建设,提高产能利用率,公司未来前景可期。

以2023年12月29日收盘价20.22元为基准,对应2023-2025E对应PE分别为37.13/27.62/16.53倍。

5 风险提示

稀土产品价格波动超预期;扩产项目建设不及预期;下游需求不及预期。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】