摘要:公司主要进行丝绸制品的研发、生产、销售;IPO时当地国资、集体企业和主办券商均入股;行业市场规模将稳定增长,但竞争格局比较分散

一、公司基本情况

1、主营业务及产品

公司专业从事丝绸相关产品的研发、生产、销售,主要通过线上直销方式销售。

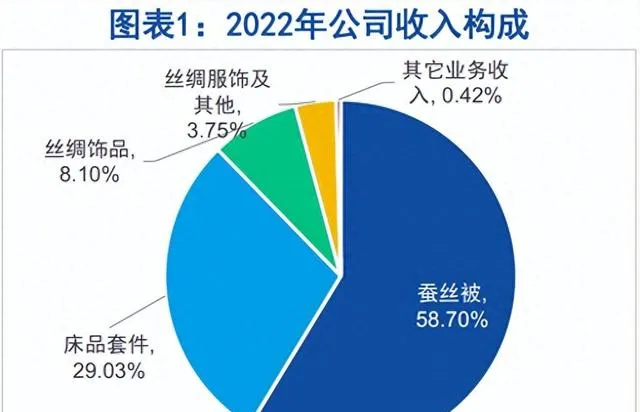

公司以「太湖雪」 品牌为核心,专业从事丝绸相关产品的研发设计、生产加工、品牌推广、渠道建设和销售服务。经过十余年的深耕发展,公司形成蚕丝被、床品套件、丝绸饰品、丝绸服饰四大产品系列,蚕丝被和床品套件产品为主要收入来源。

从线下销售来看,企业客户集采和直营门店为线下主导销售方式,自营店铺是线上主导销售渠道,近几年占主营业务收入比率逐年上升。

2、股权结构

公司第一大股东胡毓芳和第二大股东王安琪系母女关系,互为一致行动人,二人为公司实际控制人,通过英宝投资间接持有公司62.39%股份,通过苏州湖之锦投资间接持有公司5.69%股份,合计间接持有公司68.08%股份。胡毓芳在太湖雪担任公司董事长、总经理职务,王安琪在太湖雪担任公司董事、副总经理职务。

公司第三大股东、第五大股东及第九大股东均由苏州市吴江东方国有资本投资经营有限公司100%控股。苏州市吴江东方国有资本是苏州吴江区国资委下属公司,合计间接持有太湖雪5.64%股份。

第四大股东苏州震泽产业投资有限公司持有公司1.83%股份,是公司战略投资者,属于吴江震泽镇政府集体产业。第七大股东东吴证券持有公司1.22%股份,是公司IPO时的主办券商。

3、财务状况

公司收入和归属于母公司股东净利润规模相对较小,但增速较高。

公司收入规模偏小,2018年至2022年太湖雪收入规模不足4亿元,行业可比上市公司平均值超过20亿元。2018年至2022年公司归母净利润不足4,000万元,行业可比上市公司平均值超过3亿元,公司归母净利润规模较小。公司收入和归母净利润变动趋势与行业可比公司基本一致。

2018年至2022年公司收入和规模净利润的年复合增长率分别为14.75%和15.46%,高于可比公司平均值3.5%和0.37%,公司成长性较好。

二、行业分析

1、所属行业及产业链

公司处于产业链中游半成品加工及成品制造环节,上游为原材料供应,下游为线上线下销售渠道,终端为消费者。

受丝绸生产制造特点影响,丝绸制造业主要分布种桑养蚕区域。

2、竞争格局

从行业主要上市公司来看,行业企业规模偏小,集中度较低。2021年行业规模最大企业罗莱生活营业收入占中国丝绸行业规模以上企业总收入比例不到10%,而太湖雪营业总收入占中国丝绸行业规模以上企业总收入比例不到1%。