原创 刘晓博

今天一大早,央行一个动作引起了市场广泛的关注:

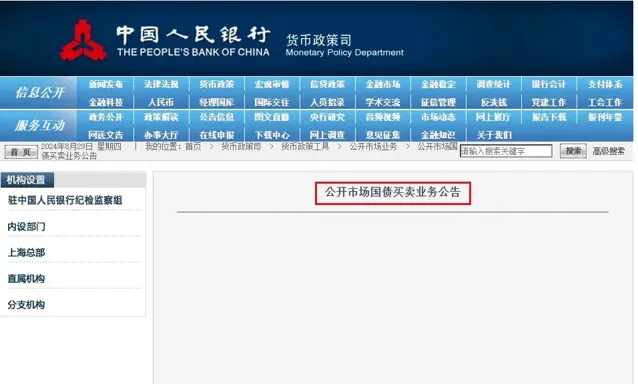

在央行官网「公开市场业务」板块,「公开市场国债买卖业务公告」栏目现身了!

这是央行官网的一小步 ,但却是中国货币发行方式(基础货币投放方式)的一大步

,同时也将对当前火热的债券市场构成重大影响。

目前,这个栏目还是空的。但它的出现,意味央行在二级市场上常态化买卖国债,即将启动!

这将是2024年中国发生的最重大变化之一。到年底的时候,如果评选出10件大事,它至少能进前五名,因为影响太大了。

首先,它意味着中国货币发行方式(基础货币投放方式)的重大转折,意味着自改革开放以来,货币发行进入到第三阶段。

改革开放早期到2014年6月前后,中国印钞方式主要是「外汇占款」。那个阶段,中国通过改革开放、加入WTO,迅速成为世界工厂,获得了大量的外贸顺差。这些钱进入中国后,无法直接使用,只能「结汇」——也就是换成人民币。央行为此发行了大量人民币,用来「购买」这些外汇,让中国的外汇储备规模从1979年的8.4亿美元,暴增到2014年中期的近4万亿美元。

这造成了人民币的超发,所以国家把银行存款准备金率提高到了21%左右,把多余的钱「冻结起来」,遏制通胀。这个阶段,人民币发行的锚可以理解为美元。

从2014年到2024年,是印钞方式的「二合一阶段」。这10年基础货币的投放,主要是两个渠道:一是逐步降准,把之前多印的人民币释放出来;二是通过MLF(中期借贷便利)、PSL(抵押补充贷款)等方式,以高等级债券为锚印钞,在央行资产负债表里体现为「对金融机构的债权」。

从今年央行常态化买卖国债开始,印钞方式将逐步切换为「买国债」,方式越来越接近于美联储。

为什么会发生这样的变化?

原因很简单:人口出现了拐点、房地产出现了拐点、土地财政出现了拐点,居民部门快速加杠杆时代结束。财政收入增长变难了,但支出的责任增加了,中国进入到了政府部门加杠杆的时代。

过去1年里,地方债和国债余额,均增长了5万亿以上。未来国债发行空间还比较大,而地方债空间相对小一些。

国债发多了,需要有充裕的资金、活跃的市场来支撑它。所以,很多发达国家的央行在印钞时候,大多选择在二级市场上买国债。

比如美联储在扩表(印钞)的时候,三分之二的钱是买国债,三分之一的钱是买MBS(房地产抵押支持债券)。

前者相当于印钞给中央财政,后者相当于间接印钞给地方财政(美国地方财政主要靠房地产税)。

2014年到2024年中国「混合印钞」的时期,MLF和PSL等发钞渠道,是把低利率资金优先给国有大银行、政策性大银行,保证了他们只赚不赔,相当于把印钞中的红利注入给了国有金融企业。而金融业的高利润、高薪酬,某种程度上跟它有密切关系。

现在,印钞方式要变了。央行在二级市场常态化买卖国债,相当于在国债市场做市商,给国债市场增加资金,承接更多的国债发行,国有大行躺着赚钱的难度增加了。

未来,央行买卖国债将成为重要的货币调控工具。增加基础货币投放的时候,就买国债,央行扩表;收回基础货币的时候,就抛售国债,央行缩表。

至于其他两种货币发行方式:降准,以及MLF和PSL,前者将逐步消失(降准到一定水平,将降无可降),或者减少规模(或许未来只留下PSL)。

其次,央行对债市的调控能力将显著提升。

最近两年债市非常火爆,火爆到银行存款搬家、股市失血。

存款搬家,是去了银行理财,因为理财产品主要买债券;股市失血,是因为A股没有赚钱效应,而债市有。

上图是过去4年,中国利率之锚——10年期国债收益率的走势图,它持续走低,是支撑债市火爆的根本原因。

市场形成了一致的认识:未来利率还会走低,目前10年期国债收益率仍然在2.17%附近,未来可能更低。

甚至有机构扬言,要把10年期国债收益率打到零附近。这其实就是在赌,中国将走向零利率。

既然利率不断走低,此前发行的较高利率的国债显然更值得买,所以资金不断涌入,很多机构加杠杆买入。买了国债去抵押,抵押后买国债,再抵押、再购买。

债市过热带来三大负面影响:第一是让股市失血;第二让经济预期更加不好;第三,隐含极大风险,一旦出现踩踏事故,可能外溢到其他领域,波及很多人。要知道,现在银行理财的规模接近29万亿!

为此,央行多次提醒债市过热的风险。但市场只当做耳旁风。

当央行表态,未来将常态化在二级市场买卖国债后,市场更是理解为单边的利好:央行手里国债不多,未来大趋势是买买买,以支持国债发行,所以这不是利好是什么?

最终,逼迫央行做了一个出人意料的重大决定:先借入上万亿元的国债,时刻准备抛售,给国债市场降温。

由于国债是从大银行借入的,所以抛售不会带来货币紧缩效应,如果有也可以通过逆回购、MLF的投放来弥补。

受这个消息的影响,此前国债出现了一波回调。但随着美联储9月降息可能性增加,国债再次反弹。

下图是中金所上市的30年和10年两个品种的国债期货,可能清晰地看到上一波回调和最近的反弹。

在这种情况下,央行不得不出手了!

开出「公开市场国债买卖业务公告」栏目,就隐含着再次对债市投机资金警告的意味。

中国基础货币投放方式的历史性变革,或将以一种戏剧化的方式开局——央行不是先买,而是先卖出国债!而抛售的国债,竟然是央行借来的。

这对于当前股市和楼市构成利好,避免了债市独大、成为资金黑洞。

从长远看,中国的印钞方式发生了重大变化,未来央行投放的基础货币将更好地通过国债,流向中央财政。

随着存款准备金率不断下降,这个货币工具可能被停用,到那时,中国央行的缩表和扩表就有意义了。之前,因为存款准备金工具的存在,谈论中国央行扩表、缩表是没有意义的。因为降准是货币扩张,但带来缩表的效应;提高存款准备金率是货币收缩,但带来扩表的效应。

再往前看,中国央行会不会也常态化买卖MBS(房地产抵押支持债券)?开创基础货币直达房地产(间接印给地方财政)的新渠道?

我觉得几年之后,很有可能。或许它会跟房地产税一起来。

到那时,我们公积金贷款、住房商业贷款,可以打包为MBS上市,卖给央行和社会机构。这将是房地产行业和地方财政的重大利好。不过,那是后话了。