(報告出品方/作者:浙商證券,邱世梁、王華君、吳天佑)

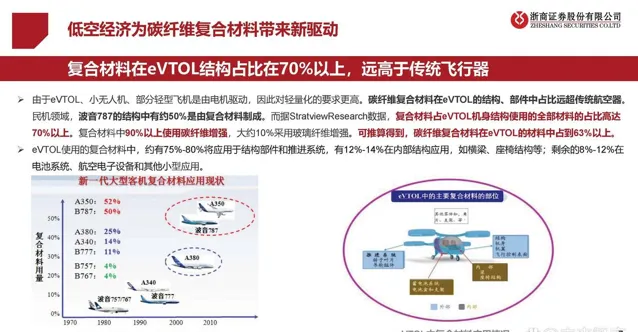

低空經濟帶來碳纖維新的增長極

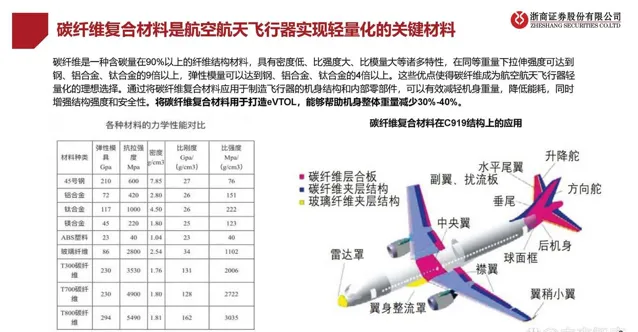

碳纖維復合材料是航空航天飛行器實作輕量化的關鍵材料

碳纖維是一種含碳量在90%以上的纖維結構材料,具有密度低、比強度大、比模量大等諸多特性,在同等重量下拉伸強度可達到鋼、鋁合金、鈦合金的9倍以上,彈性模量可以達到鋼、鋁合金、鈦合金的4倍以上。這些優點使得碳纖維成為航空航天飛行器輕量化的理想選擇。透過將碳纖維復合材料套用於制造飛行器的機身結構和內部零部件,可以有效減輕機身重量,降低能耗,同時增強結構強度和安全性。將碳纖維復合材料用於打造eVTOL,能夠幫助機身整體重量減少30%-40%。

低空經濟為碳纖維復合材料帶來新驅動

由於eVTOL、小無人機、部份輕型飛機是由電機驅動,因此對輕量化的要求更高。碳纖維復合材料在eVTOL的結構、部件中占比遠超傳統航空器。民機領域,波音787的結構中有約50%是由復合材料制成。而據StratviewResearch數據,復合材料占eVTOL機身結構使用的全部材料的占比高達70%以上。復合材料中90%以上使用碳纖維增強,大約10%采用玻璃纖維增強。可推算得到,碳纖維復合材料在eVTOL的材料中占到63%以上。 eVTOL使用的復合材料中,約有75%-80%將套用於結構部件和推進系統,有12%-14%在內部結構套用,如橫梁、座椅結構等;剩余的8%-12%在電池系統、航空電子器材和其他小型套用。

碳纖維復材在主流eVTOL機型上有大量套用

當前國內eVTOL最主流的的三家廠商為億航智能、小鵬匯天、峰飛航空,這三家旗下設計參數較為公開的機型是億航智能的Ep16-S、小鵬匯天的旅航者X2和峰飛航空的盛世龍。 對於傳統商用客機,最大起飛重量=空機重量+燃料重量+最大載荷,由於eVTOL是純電驅動,因此,最大起飛重量=空機重量+最大載荷。我們可以由公布的最大起飛重量減去最大載荷得到空機重量。根據披露,旅航者X2的人均最大載荷=(560-360)/2=100公斤。又由中國恒瑞HRC公司披露,小鵬匯天X2機身部份由HRC獨家承制,其碳纖維部份重量僅為85KG。可計算得碳纖維復材的占比=85/360=23.6%。假設億航智能和峰飛航空的eVTOL使用碳纖維占比也為23.6%。

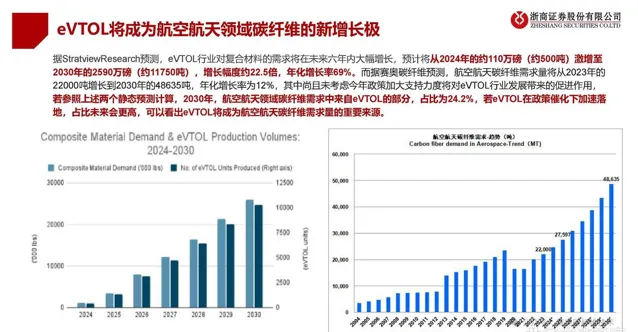

eVTOL將成為航空航天領域碳纖維的新增長極

據StratviewResearch預測,eVTOL行業對復合材料的需求將在未來六年內大幅增長,預計將從2024年的約110萬磅(約500噸)激增至2030年的2590萬磅(約11750噸),增長振幅約22.5倍,年化增長率69%。而據賽奧碳纖維預測,航空航天碳纖維需求量將從2023年的22000噸增長到2030年的48635噸,年化增長率為12%,其中尚且未考慮今年政策加大支持力度將對eVTOL行業發展帶來的促進作用,若參照上述兩個靜態預測計算,2030年,航空航天領域碳纖維需求中來自eVTOL的部份,占比為24.2%,若eVTOL在政策催化下加速落地,占比未來會更高,可以看出eVTOL將成為航空航天碳纖維需求量的重要來源。

碳纖維:輕量高強高模的「黑色黃金」

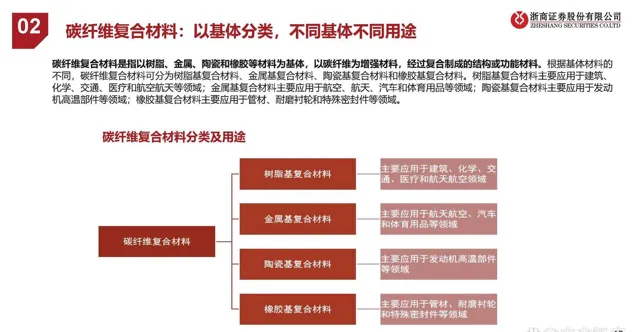

碳纖維復合材料:以基體分類,不同基體不同用途

碳纖維復合材料是指以樹脂、金屬、陶瓷和橡膠等材料為基體,以碳纖維為增強材料,經過復合制成的結構或功能材料。根據基體材料的不同,碳纖維復合材料可分為樹脂基復合材料、金屬基復合材料、陶瓷基復合材料和橡膠基復合材料。樹脂基復合材料主要套用於建築、化學、交通、醫療和航空航天等領域;金屬基復合材料主要套用於航空、航天、汽車和體育用品等領域;陶瓷基復合材料主要套用於發動機高溫部件等領域;橡膠基復合材料主要套用於管材、耐磨襯輪和特殊密封件等領域。

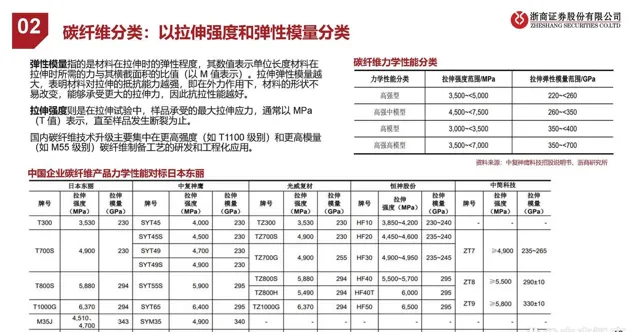

碳纖維分類:以拉伸強度和彈性模量分類

彈性模量指的是材料在拉伸時的彈性程度,其數值表示單位長度材料在 拉伸時所需的力與其橫截面積的比值(以 M 值表示)。拉伸彈性模量越 大,表明材料對拉伸的抵抗能力越強,即在外力作用下,材料的形狀不 易改變,能夠承受更大的拉伸力,因此抗拉效能越好。 拉伸強度則是在拉伸試驗中,樣品承受的最大拉伸應力,通常以 MPa (T 值)表示,直至樣品發生斷裂為止。 國內碳纖維技術升級主要集中在更高強度(如 T1100 級別)和更高模量 (如 M55 級別)碳纖維制備工藝的研發和工程化套用。

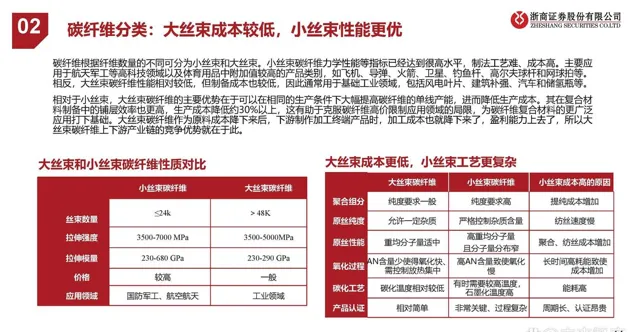

碳纖維分類:大絲束成本較低,小絲束效能更優

碳纖維根據纖維數量的不同可分為小絲束和大絲束。小絲束碳纖維力學效能等指標已經達到很高水平,制法工藝難、成本高。主要套用於航天軍工等高科技領域以及體育用品中附加值較高的產品類別,如飛機、導彈、火箭、衛星、釣魚桿、高爾夫球桿和網球拍等。相反,大絲束碳纖維效能相對較低,但制備成本也較低,因此通常用於基礎工業領域,包括風電葉片、建築補強、汽車和儲氫瓶等。相對於小絲束,大絲束碳纖維的主要優勢在於可以在相同的生產條件下大幅提高碳纖維的單線產能,進而降低生產成本。其在復合材料制備中的鋪層效率也更高,生產成本降低約30%以上,這有助於克服碳纖維高價限制套用領域的局限,為碳纖維復合材料的更廣泛套用打下基礎。大絲束碳纖維作為原料成本降下來後,下遊制作加工終端產品時,加工成本也就降下來了,盈利能力上去了,所以大絲束碳纖維上下遊產業鏈的有利競爭就在於此。

碳纖維工藝流程:聚合 - 紡絲 - 預氧化&碳化- 表面處理

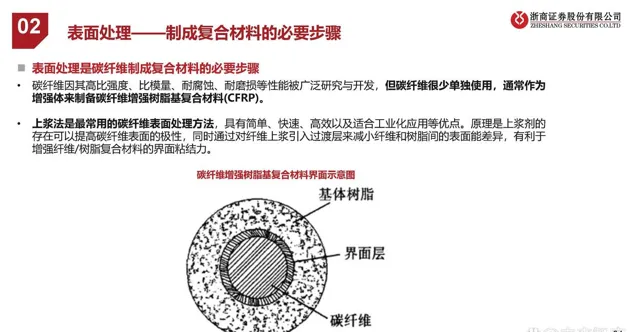

碳纖維生產工藝流程長且復雜。碳纖維生產過程總體分為四步,原絲制備(包括聚合與紡絲)、預氧化、碳化/石墨化及表面處理/上漿。簡單來講,碳纖維的生產過程是將丙烯腈單體聚合制成紡絲原液,然後將原液紡絲成型制成原絲,制成的原絲為碳纖維的前驅體;原絲經過氧化爐,在空氣氣氛下反應得到預氧絲,預氧絲在氮氣保護下,分別經過低溫碳化、高溫碳化得到碳絲;為了更好地制成碳纖維復合材料,此時還需經過表面處理、上漿,最後烘幹得到碳纖維。

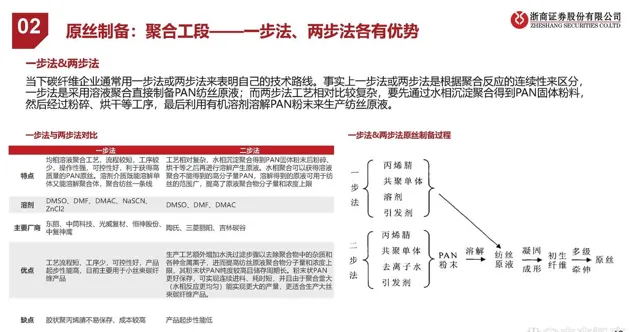

原絲制備:聚合工段——一步法、兩步法各有優勢

當下碳纖維企業通常用一步法或兩步法來表明自己的技術路線。事實上一步法或兩步法是根據聚合反應的連續性來區分,一步法是采用溶液聚合直接制備PAN紡絲原液;而兩步法工藝相對比較復雜,要先透過水相沈澱聚合得到PAN固體粉料,然後經過粉碎、烘幹等工序,最後利用有機溶劑溶解PAN粉末來生產紡絲原液。

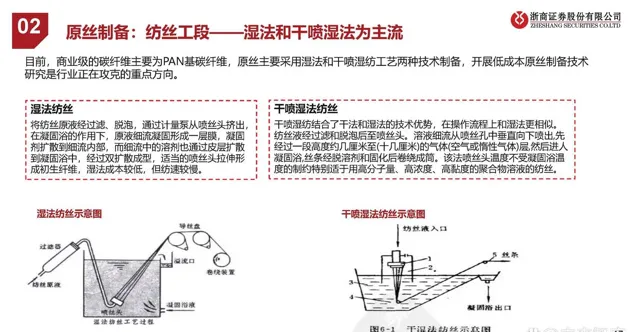

原絲制備:紡絲工段——濕法和幹噴濕法為主流

目前,商業級的碳纖維主要為PAN基碳纖維,原絲主要采用濕法和幹噴濕紡工藝兩種技術制備,開展低成本原絲制備技術研究是行業正在攻克的重點方向。

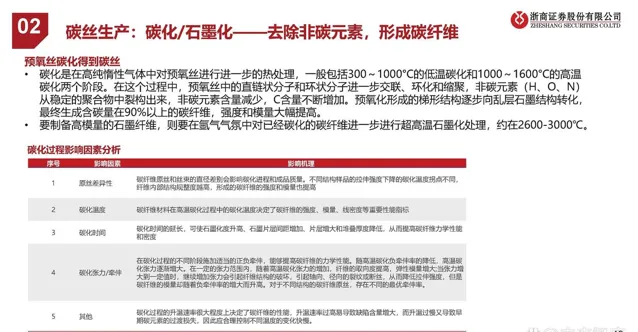

碳絲生產:碳化/石墨化——去除非碳元素,形成碳纖維

碳化是在高純惰性氣體中對預氧絲進行進一步的熱處理,一般包括300~1000°C的低溫碳化和1000~1600°C的高溫碳化兩個階段。在這個過程中,預氧絲中的直鏈狀分子和環狀分子進一步交聯、環化和縮聚,非碳元素(H、O、N)從穩定的聚合物中裂構出來,非碳元素含量減少,C含量不斷增加。預氧化形成的梯形結構逐步向亂層石墨結構轉化,最終生成含碳量在90%以上的碳纖維,強度和模量大幅提高。 要制備高模量的石墨纖維,則要在氬氣氣氛中對已經碳化的碳纖維進一步進行超高溫石墨化處理,約在2600-3000℃。

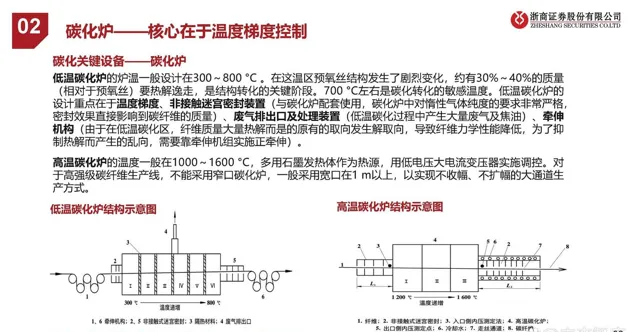

碳化爐——核心在於溫度梯度控制

低溫碳化爐的爐溫一般設計在300~800 °C 。在這溫區預氧絲結構發生了劇烈變化,約有30%~40%的質素(相對於預氧絲)要熱解逸走,是結構轉化的關鍵階段。700 °C左右是碳化轉化的敏感溫度。低溫碳化爐的設計重點在於溫度梯度、非接觸迷宮密封裝置(與碳化爐配套使用,碳化爐中對惰性氣體純度的要求非常嚴格,密封效果直接影響到碳纖維的質素)、廢氣排出口及處理裝置(低溫碳化過程中產生大量廢氣及焦油)、牽伸機構(由於在低溫碳化區,纖維質素大量熱解而是的原有的取向發生解取向,導致纖維力學效能降低,為了抑制熱解而產生的亂向,需要靠牽伸機組實施正牽伸)。 高溫碳化爐的溫度一般在1000~1600 °C,多用石墨發熱體作為熱源,用低電壓大電流變壓器實施調控。對於高強級碳纖維生產線,不能采用窄口碳化爐,一般采用寬口在1 m以上,以實作不收幅、不擴幅的大通道生產方式。

碳纖維原絲低成本化——大絲束方案帶動性價比提升

目前,降低PAN基碳纖維成本的有效方法之一是發展大絲 束碳纖維。在相同生產條件、相同時間內,采用大絲束 (48K及以上)的PAN原絲生產碳纖維,可大幅提高PAN 基碳纖維的產量,從而大幅降低其生產成本。大絲束碳纖 維與小絲束碳纖維相比,具有更高的性價比,是未來碳纖 維發展的重要方向。以美國Zoltek公司生產的PANEX33- 0048型大絲束碳纖維和日本東麗公司生產的T300-12000 型小絲束碳纖維為例,對其效能價格進行對比,用來說明 使用低成本的大絲束民用PAN纖維作為碳纖維原絲的可行 性。 大絲束碳纖維的優勢在於性價比。兩種碳纖維 的各項效能指標相差無幾,如拉伸強度、拉伸模量、密度、 比強度和比模量等。但是PANEX33-0048(48K)每公斤 的價格只有T300-12K的一半。 從制備難度來看,小絲束到大絲束技術難度逐步遞增, 48K或以上的大絲束甚至巨絲束,無論是聚合紡絲,還是 氧化碳化,主要由於高通量導致很多復雜的技術與工程問 題。企業選擇大絲束品種重要的目標是追求低成本和大規 模工業套用。

碳纖維下遊套用廣闊,國產替代空間巨大

2023年碳纖維全球市場增長放緩,航空航天重回龍頭套用

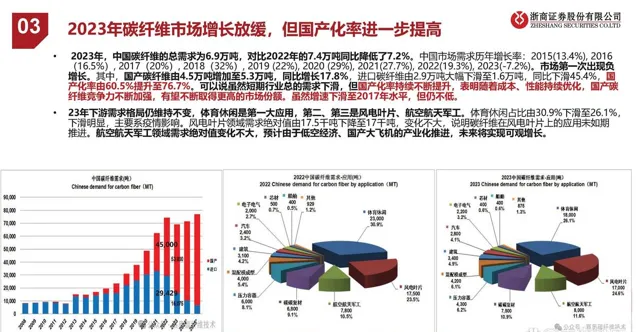

2023年,不同於往年的全球10%的增長規律,碳纖維全球需求為11.5萬噸,對比2022年的13.5萬噸同比降低了14.8%。

需求結構中,最大的變化是22年占比排第一的風電葉片由25.7%下滑到17.4%,下滑為第二大套用,絕對值由34.7千噸下滑至20.0千噸,同比下降42.4%。體育休閑用品由第二套用下滑為第三,絕對值由24千噸下滑至18.80千噸,同比下降21.7%。航空航天軍工則重回龍頭套用,占比為19.1%,絕對值同比增加9.5%。

風電葉片領域需求量的下滑系風電裝機量的放緩以及出於成本考慮碳纖維復材的套用不及預期。

體育休閑市場近幾年呈現了過山車一樣的變化:歷史上,該市場是平穩增長的規律,疫情開始,出現了大幅上漲,比如,2022年對比2021年的增幅達到29.7%, 除了疫情刺激大眾的消費,更多原因是疫情導致的國家海運市場紊亂等因素,導致西方分銷商大量庫存,2023年全球逐步恢復到正常狀態,大量的庫存使得銷售狂降,對比2022年,2023年的體育休閑降低了21.7%。

航空航天軍工作為碳纖維曾經的第一大套用領域,未受外部環境影響,保持穩定增長。預計隨著低空經濟、國產航空飛機、全球商用航天及宇航探索活動的繁榮發展,有望增長加速。若風電葉片的需求情況沒有好轉,有望維持第一大套用地位。

短期供大於求,期待成本進一步下降開啟需求空間

2023年,國內執行產能達到14.1萬噸,同比2022年的11.2萬噸增長了25.7%,是當年總需求6.9萬噸的接近兩倍。其中,新增產能的貢獻者為:中復神鷹增長14,000噸,吉林化纖集團增長7,000噸,曉星中國新增2,500噸,中簡科技增長了1,500噸,等等。

產能持續提升,需求階段放緩,短期供大於求。國內碳纖維廠商或需放緩產能建設,避免過快擴張。但產能的提升有望進一步加強規模效應,碳纖維成本、價格的不斷下降有望開啟許多新的下遊市場,如汽車、軌域交通、深海油田、各種拉索、各類高速旋轉件、高速往復零件等。同為輕質化材料,玻璃纖維每年的市場容量為1000萬噸,鋁合金的市場容量為7000多萬噸,木材的用量數億噸,塑膠用量也是數億噸。如此紛繁復雜的產業體系中,有很多可以采用碳纖維復合材料的領域。

報告節選:

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。