在漫長的人類歷史長河中,珠寶的身影可謂無處不在。珍珠、瑪瑙、黃金、鉆石、彩寶、翡翠……各種各樣的珠寶不僅反映著各個歷史時期的審美潮流,更承載著每個時代的價值觀和文化意義。

全球珠寶首飾行業是一個巨大的經濟產業,隨著經濟發展的不斷推進、時尚行業的推波助瀾以及文化潮流的持續演變,全球珠寶首飾行業的市場規模也在不斷擴大。

香港是全球重要的珠寶首飾交易中心之一,擁有眾多知名的珠寶品牌和制造商。由香港貿發局舉辦的「香港國際珠寶展」和「香港國際鉆石、寶石及珍珠展」作為全球珠寶業盛事,每年都吸引著來自世界各地的珠寶商、設計師、買家與珠寶愛好者齊聚香江、共享商機。

在2023年的「珠寶雙展」期間,香港貿發局采訪了732名買家和參展商,結果顯示珠寶貿易商對2023、2024兩年的市場前景漸感樂觀。隨著經濟活動逐漸擺脫各種防疫限制,市場的樂觀情緒也與日俱增。

在2023年的「香港國際珠寶展」和「香港國際鉆石、寶石及珍珠展」期間,香港貿發局采訪了732名買家和參展商,結果顯示珠寶貿易商對2023、2024兩年的市場前景漸感樂觀。隨著經濟活動逐漸擺脫各種防疫限制,市場的樂觀情緒也與日俱增。

步向復蘇

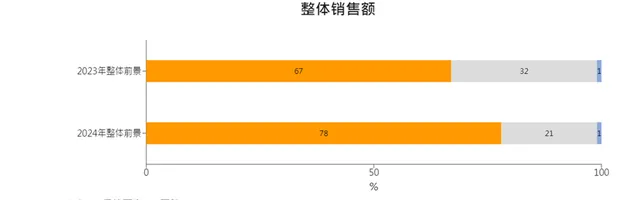

三分之二的受訪貿易商估計,2023年整體銷售額將會增加;樂觀趨勢預計會持續,78%的貿易商預期2024年銷售額會取得增長。此外,60%的參展商表示預計離岸(FOB)價格將會上升,85%的參展商預期采購/生產成本有所增加。63%的買家預期零售價格上漲,74%的買家則估計采購價格將會上升。參展商表示,雖然采購/生產成本上漲會帶來更大壓力,但是將這些成本轉嫁給客戶的可能性不大。

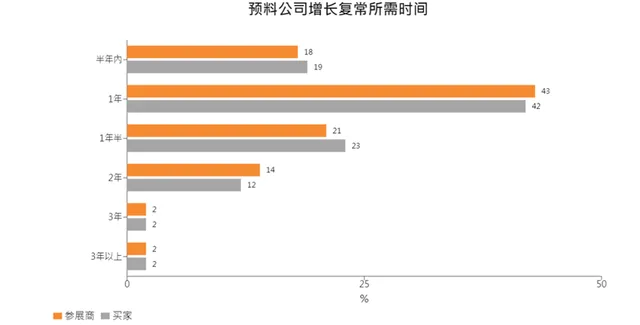

大多數受訪者預期市場將逐步復蘇。超過60%的受訪者預期公司業務增長能在2024年恢復到疫情前水平。預計采購活動會在2023年增加,反映市場前景向好。

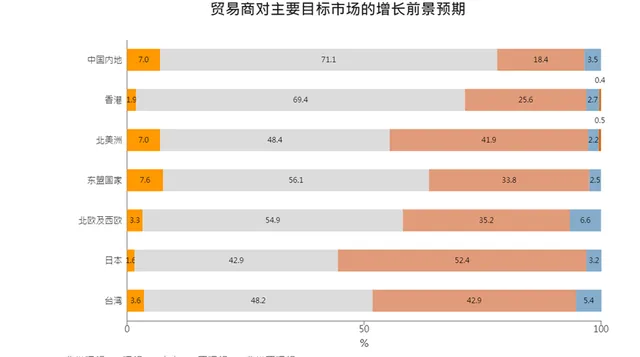

中國內地和香港在2023年初放寬防疫限制,經濟活動逐步重新開機和復蘇,珠寶業界對於這兩個市場的增長潛力也變得樂觀。貿易商認為,在各個主要市場當中,中國內地和香港的增長前景最為理想。78%的受訪者認為,中國內地市場在未來兩年具備增長潛力,另有71%的受訪者認為香港市場能在未來兩年取得增長。

疫情後的挑戰和機遇

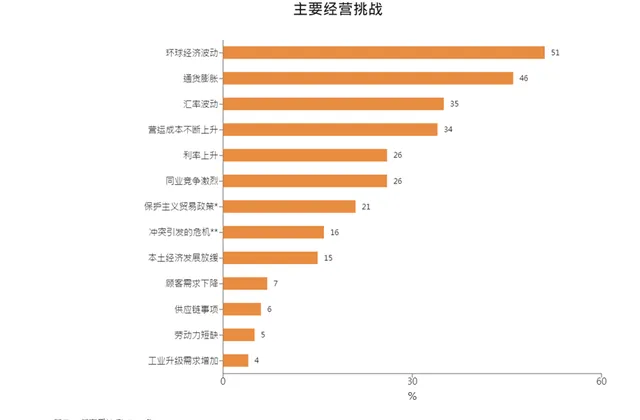

展望未來,全球各地仍然面對不少迫切的經濟問題,在疫情後初期可能影響珠寶業的復蘇行程。受訪者認為,2023年珠寶業面臨的四大挑戰分別是環球經濟不明朗、通脹壓力、匯率波動和營運成本不斷上升。

然而,隨著疫情後旅遊限制全面放寬,珠寶業也有望迎來若幹良機。受訪者認為,消費能力復蘇將是2023年業務增長的主要推動力,其次是新興市場需求上升,以及電子商務帶來的新商機。

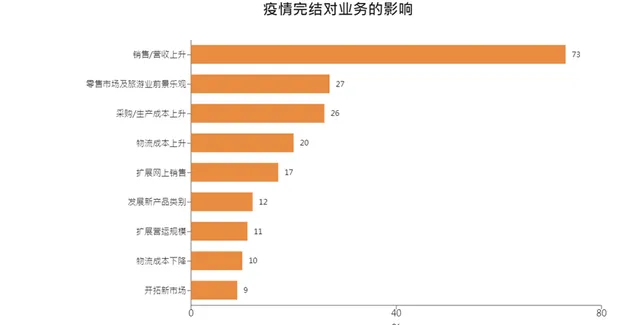

疫情對經濟造成的幹擾逐漸消退,加上旅遊限制全面放寬,這些都是業界看好2023年和2024年前景的主要原因。大多數受訪者相信,隨著疫情結束和相關旅遊限制放寬,其業務前景會有所改善,73%的受訪者預料銷售和營收將會增加。27%的受訪者預計,公司業務將受惠於零售市場前景改善及旅遊業復蘇。然而,也有不少受訪者對生產成本和物流成本上升表示關註。

總的來說,業內人士普遍對前景持樂觀態度。不過,11%的受訪者對疫後擴充套件營運規模態度審慎,9%的受訪者對疫後開拓新市場存有疑慮。事實上,17%的受訪者表示,即使旅遊限制已全面放寬,他們仍會透過電子商務渠道拓展業務。

數碼渠道

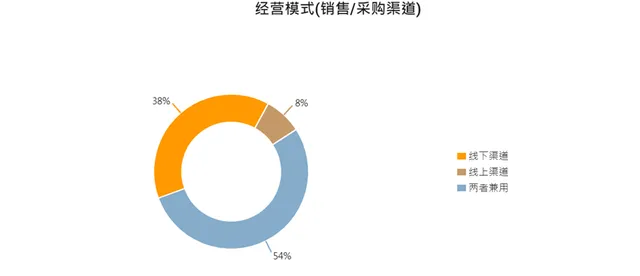

新冠疫情期間,電子商務活動激增,數碼化轉型加快,令珠寶業者更加明白數碼化的重要性,因此在疫情結束後,預計發展數碼渠道仍會是業界的核心業務策略和重要機遇來源。17%的受訪者將擴充套件網上銷售視為疫情下的應對措施或影響。約62%的受訪者表示目前有從事網上商貿業務;約38%的受訪者表示僅透過線下渠道經營業務。

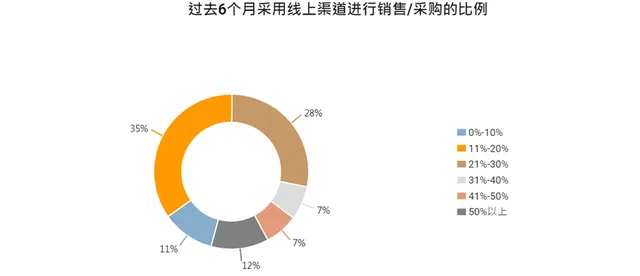

在采用混合模式進行業務活動的392名受訪者中,接近一半的受訪者表示網上銷售和采購活動在公司總貿易額的占比不足20%,只有約12%的受訪者表示有五成以上的銷售和采購額來自網上貿易,這顯示出線下經營渠道仍然是主要的貿易模式。

調查中,最多受訪者將社交媒體、電子商務和大數據視為會在未來3年顛覆業界發展的三大技術,反映業者意識到數碼化的重要性,以及這些技術對行業的潛在影響。受訪者預期會投入更多資源探索行業專用的新技術,以保持市場競爭力。

中國珠寶市場規模穩定增長

中國是全球最大的珠寶加工國和最大的珠寶消費國之一。按國內珠寶市場的消費結構來看,中國珠寶市場的消費主要集中在黃金珠寶、彩寶、鉆石珠寶、翡翠珠寶和婚慶珠寶等產品上。隨著人們生活水平的不斷提高,國內消費者對於珠寶的需求也日益多元化。除了傳統的黃金和鉆石等貴重材料,國內消費者開始註重珠寶首飾的藝術性、文化性和設計感,對於創新和個人化的珠寶產品有著更大的興趣和需求。

在過去幾年,中國的珠寶市場規模穩定增長,對外需求經歷了疫後的「V型反彈」;珠寶進口呈現出以2020年為低點的「V型反彈」態勢,在2022年超過疫情前水平。2023年前三季度,中國的珠寶商品類進口達878.6億美元,同比增長22.5%。

2021年以來,中國與東盟在珠寶首飾行業的雙邊貿易額激增,中國對東盟的珠寶類商品需求旺盛,雙方珠寶貿易的活躍也為國際產業鏈、供應鏈的穩定做出了貢獻。