對手還是老的香。

來源

| 聚美麗

作者

| 舒秀輝

2023年的雙11,除了默契的「靜悄悄」,還發生了有趣的權杖交換:

1、 珀萊雅 登頂天貓雙11,成為首次超越國際大牌的國貨TOP 標桿,同時也拿下了抖音美妝雙11 TOP1,成為兩個主流平台的雙料冠軍;

2、當然,抖音美妝的全年度冠軍,幾乎可以頒給另一個國貨品牌 ——韓束 ,大概率以單平台超30億GMV的規模打敗歐萊雅,摘下抖音美妝年度TOP1的桂冠;

3、除了2個冠軍品牌,今年 伽藍的自然堂、環亞的肌膚未來、毛戈平、卡姿蘭、瑪麗黛佳 等一眾發展時間在10-30年的國貨企業和品牌均有亮眼表現,從業績、市場口碑、利潤各個層面,我們都收到了業內人士對他們的高度評價。

我們將抖音稱為興趣電商、內容電商,原來的天貓、京東等B2C電商平台被劃入經典/古典電商行列。類似的,從品牌維度來說,業內將完美日記、花西子等品牌稱為新銳品牌,那原先的如自然堂、韓束、瑪麗黛佳等品牌可以稱為經典品牌。

近5年是新銳勃發的階段,壓過了原先經典品牌的風頭。但時移世易,產業發展兜兜轉轉,在美妝競爭的牌桌上與國際巨頭掰手腕的,老面孔們又都在逐漸回歸。雙11期間,知名媒體南風窗發了一篇名為【歐萊雅這次見了珀萊雅,都得叫哥】的文章,標題戲謔,內容的看點性相對一般,但點出了一個關鍵點——珀萊雅不是什麽半路殺出來的黑馬,是「翻紅」。

是的,眼看著新銳星火燎原一般要將美妝市場改朝換代,為什麽在疫情後的2023年,除了早在這幾年就翻紅的珀萊雅之外, 還有那麽多經典品牌又勇立潮頭?物競天擇,他們經歷了哪些了的革新演進,來贏得當下市場的競爭?

歲末年底,我們來聊聊這群美妝「老炮」,說不定接下來被排隊喊哥喊姐的,這裏面還能出幾個。

「 新銳一把火燒了美妝老森林,自己大多卻長成了「藤與蕨」 」

對於5年多來美妝新銳的興起緣由,已經有太多的內容分析過了,具體我們也不再多贅述,渠道、使用者、社媒等等都發生了巨大的變化

每一次渠道的變革,都會帶來新的公司成長,這個規律不管在哪個時代都是如此。 費琪文 是多個美妝渠道變革時代的親歷者。作為百雀羚曾經的核心高層,他經歷了品牌從批發流通時代轉型終端零售,再到成為經典電商繁榮時期的天貓美妝國貨頭名,後來感受到新銳奔湧的潮勢,親自下場創立新銳護膚品牌 一期一會 。

對於渠道變革帶來的新公司機會,特別是新銳前5年的結構性機會,他用「森林大火」做了一個生動的比喻:

森林發生大火,實際上是森林自我救贖的一種方式。 因為這一片土地上的森林已經老化了,老化之後的樹木們到歲數後,身體缺少水分逐漸枯萎,但它這些逐漸僵化的樹木依然占據著陽光。而 這片森林需要重新生長 ,所以一場大火把這裏夷為平地,然後大家重新競爭。

也因此,最好出頭的品牌機會就是在發生「森林大火」的時候,過往的老公司在沒有危機出現時必然是不思進取的。每一次新的渠道誕生,都會挑戰,也有新的使用者誕生。「森林大火」會把一些沒有活力、不願意轉變的公司燒死,繼而把陽光交出來,新生長出來的植物重新在這片土地上展開競爭。

但自然規律已經決定了,一開始就破土而出的植物必然是蕨類、藤類植物,因為它們長得快,但它們沒有根基。 這與近幾年的新銳發展脈絡是一致的。 滿婷副總裁 劉彬 談到,很多新銳品牌開始經營市場的時候,大多奔著搶占細分類目市場去的,但是業務利潤、經營結構實際是不健康的,市場行銷費用,特別是達人投放費用占比過大是業內的通病。

新銳能夠快速的搶班奪權,除了對於新時代要素的更快理解、適應和運用之外,特別重要的抓手就是大家熟知的資本力量,也是它們能夠撇開業務利潤、經營結構這些正常公司經營要素,進行肆無忌憚跑馬圈地的重要支撐,更是許多做了幾十年所謂「傳統」生意的公司無法短期招架的掣肘因素。畢竟,你不可能一直拿著自己多年且有數額邊界的經營利潤,跟那時看起來源源不斷激素式的外部資金持續抗衡。但當這樣資金斷掉,就像吸毒後突然要戒毒的癥狀一般,讓這樣模式下的很多新銳品牌痛苦煎熬。

現在回過頭來再看,從生態學的角度來說,依附者雖然能夠在短期快速生長,但真正的主角肯定是屬於「有根」的那群,森林也類似,最終占領森林的還是參天大樹,只是在蕨類、藤類快速擴張的時候,這些大樹還沒有被看到。 如今剩下的新銳品牌中,到底哪些仍是蕨類、藤類,哪些前進演化成了或者有潛力前進演化成有根的大樹,大家可以各自評論。

「 再入視野的經典品牌們其實沒那麽差,只是相比起來慢了 」

看到今年這個品牌格局,可能有人會問:

怎麽這些經典品牌今年 「突然」 就冒上來了?

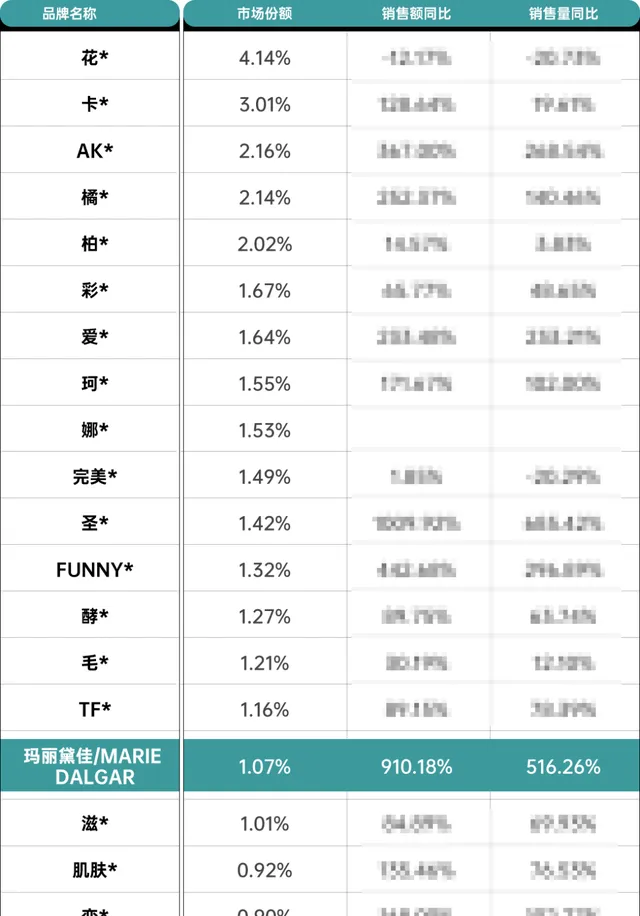

這有點「幸存者偏差」 (由於獲取資訊不全導致的認知錯誤) ,大家前幾年被新銳的不斷冒起搶走了太多註意力,新物種更值得被研究解構,有意無意地就忽略了不在最一線的部份經典品牌,但確實我們要稍微糾一糾偏 ——經典品牌並不差,我們不能不把「30%」放在眼裏:

10個月破億,

1年3次融資,

3年30億,

3年直接上市,

……

過去幾年,在資本的加持下,上述種種的描述是新銳的標配描述。不是100%的增速,都不好意思說自己是新銳明星企業,月流水1000萬以下的大概可以直接定義成loser了。不是指數級增長的,怎麽配叫新物種?

所以相比之下,經典品牌們一方面仍在學習新生態的玩法中,另一方面在增長數碼層面確實沒法比。就像修遠資本管理合夥人嚴明說的:「很多經典品牌,比如自然堂、毛戈平等,本身就比較穩,是我們沒去關註而已。在新銳品牌蓬勃發展的時候,這些30%的增長可能很多人不放在眼裏,實際上它們原來也是保持比較好的質素和相對比較好的增長。」

這裏的「30%」是一個虛指的數碼,但不是瞎指,比如毛戈平就在這個區間範疇。根據毛戈平今年再度送出的招股書中資訊,2020年至2022年,毛戈平營收復合增長率就是達到38.11%。

那這裏面就突出一個「穩」:你不一定永遠是尖子生,但是絕對不會是差生。比如我們以較長的時間來看看自然堂:

從新銳紀元前(2016-2017),到新銳5年(2018-2022),再到今年(2023),從上面這張圖可以很清晰地看出,自然堂有過高光,也受到過沖擊,但它始終是在牌桌上的 (如果查抖音的數據,自然堂同樣一直在前列) 。我們甚至可以下一個「妄論」,能有類似自然堂這樣曲線表現的國貨,可能就在一只手的數量。

當然,自然堂也並非完美無缺的,它在自身品牌核心技術層面的完備且不間斷的功效證據鏈說明上也仍在學習階段,今年在第五代發酵技術這一點上逐漸找到了像下圖聚美麗一直強調的 科學傳播生態建設 的感覺。

再來看看 彩妝 的:

卡姿蘭 同樣呈現跟自然堂類似的表現,雖然遭遇一些波折,但從2022年開始在市場上迎來占有率回升。雖然沒有2023年最新的市占率數據,不過今年天貓雙11卡姿蘭排名國貨彩妝第四,強於一眾彩妝新銳。

韓束 的案例就更加典型了,過細的數據由於一定的敏感性我們無法展現,但能看到一定的發展脈絡:

①今年是韓束在抖音發大力的一年,根據第三方的監測數據,在1-6月份韓束以不到3億的半年GMV僅落後於巴黎歐萊雅排名護膚類目第二,同時也是自身2022年同期數據的超3倍增長;

②下半年8、9月開始,韓束應該可以說是「爆殺」諸多對手,8月的抖音GMV更是以超4億的業績實作斷層領先,帶來的是截至Q3,韓束已經成為全抖音護膚的第一品牌。

我們今年看到的是韓束在短劇上的一騎絕塵,但再細扒一層,我們會發現,短劇只是最後那個放大的杠桿或者鑰匙,韓束的基礎也不差。對韓束頗有研究的 劉彬 就提到:

①韓束在電商平台十幾億的銷量盤,證明品牌的業務和營運底子沒有問題;

②韓束過去在達播以及品牌自播上同樣沒有落後過,疫情期間曾火爆一陣的「韓束夫婦」一定程度上能證明;

③套盒的邏輯玩法,韓束自線下時代,到天貓階段,再到抖音,如何透過套組和價格機制拿捏目標受眾群更是駕輕就熟;

④上述種種,這麽多年為韓束積累足量的5A人群,A3人群的流轉率也不差,短劇工具恰逢其時將5A人群資產數倍放大,「可能超越了99%」的對手,再到已經完成全內化的自播承接團隊來接住這「潑天的富貴」。

就是表現這麽亮眼的韓束,母公司上美去年也受到上海疫情的影響,財報數據顯示出現下滑 (今年回升強勁,特別是利潤) ,但你能真的忽略這樣的對手嗎?

△韓束抖音直播間

我們可以說在過去數年,很多經典品牌的確慢於新銳品牌的節奏。按照正常推理,當市場出現新的商業機會,最大的獲利者應該是市場既得利益的老資格品牌,但實際大多都成為了新物種成長的養分,哈佛商學院教授基利頓·克里斯坦森將這個商業現象稱為「創新者的窘境」。

的確也有很多原有的既得利益品牌掉隊了,而能回彈的這部份企業,在一位出身珀萊雅、歐詩漫的行業人士看來,這是「世家底蘊」的體現:「就像修仙小說中,各家宗門總歸有些壓箱底的法寶。生意的本質是持續性和穩定性,新銳很多品牌有短期爆發力,但是爆發只能解決被關註到,而活下去,每年穩定的收益才是生意王道。」

嚴明 也深以為然。他也認為,消費品牌最終仍然要看整體性、穩定性、持續性,做企業靠脈沖式路徑是不可取的, 品牌依靠的是長期積累 ,這也是為什麽很多知名品牌強調自身80年,乃至百年的精髓所在。

「 存量競爭愈加劇,規模品牌虹吸效應可能越強 」

市場競爭,最終拼的是兩個東西, 一個是成本領先,另一個是效率領先。

在增量市場,遍地黃金,核心成本要素相對較低,最大的效率就是比速度,速度快,效率可能就高,新銳就是這樣一頓操作幹懵了老前輩們;而在存量市場,蛋糕已定,各項成本都在上升,營運效率大不如前,規模的影響因素就顯得愈發重要。

原美團聯合創始人 王慧文 曾說過,規模效應是商業世界裏的萬有重力。規模帶來的巨大有利競爭在當下的美妝市場是尤為明顯的,甚至體現出了一定的虹吸效應,各種優質資源更加向規模企業靠攏。

比如珀萊雅現在就是明顯有虹吸效應的,無論是技術成果、優質流量、使用者口碑都在向它聚集,幾乎所有的事項都在正確的節奏點上。很多人都想學習珀萊雅 (現在應該也有很多人想要學習韓束的) ,但珀萊雅成功的諸多要素是可參考,但復制性很難。

△珀萊雅20周年

當年珀萊雅上市之初,在流量端投資了一些MCN機構、第三方數據服務公司,當時大家都小,對未來能活多久可能還有點茫然,一家上市公司伸出橄欖枝是多大的機遇,這讓珀萊雅掌握了線上流量更精準的競品情報、流量變遷動向和優質標的紅人資訊。如今也有好幾家美妝上市公司想要復制珀萊雅當時的路徑,但此時可以入手的標的物件就寥寥了,一個是高毛利的機構生意都做大了,積累了不俗的財富,另一個這時再投相對優質機構要付出的代價,性價比屬實不高了。

「而珀萊雅,在關鍵結點,市場流量有限的時候,或多或少會獲得傾斜。甚至珀萊雅付出的傭金比行情要低,這在今天是巨大的優勢。少給傭金,意味著大量的廣告費可以拿來去投純種草或平台官方的開屏資源,這些又反哺整個珀萊雅在平台的聲量,這些聲量又會觸動促進達人帶珀萊雅的貨,進入了良性迴圈。」 一位新銳創始人 如此分析珀萊雅規模虹吸帶來的連鎖反應。

這種情況,同樣出現在貝泰妮、華熙、巨子生物、上美等公司身上,也出現在谷雨、HBN、溪木源等新銳規模頭部品牌身上。在今年聚美麗新銳品牌學會與許內送流量備援容錯機制流MCN機構業務負責人,以及部份腰部以上的主播交流中,他們會把能夠與珀萊雅、薇諾娜、誇迪、毛戈平、HBN等品牌的長期穩定合作,視為自身影響力的體現之初,甚至在合作時願意舍棄部份權益,以及投入更多利潤來打造showcase,因為依靠這樣的頭部案例,他們可以去虹吸更多的二梯隊、三梯隊品牌來做出利潤。所以, 規模虹吸其實已經不僅發生在了品牌側,也發生在了產業鏈條的各個板塊。

「 當下不是經典對新銳的壓制,而是系統效率對局部效率的勝利 」

梳理上面的種種現象,我們可能看到的是因為新銳無法獲得更多的外部資金,導致了在如今的競爭中逐漸不敵經典品牌,風頭重新被經典品牌蓋過,今年也很難再聽到有耳目一新、業績亮眼的新品牌橫空出世。

但 最根本的,其實是系統效率對局部效率的勝利 ,這也是 HBG品牌研究院創始人 麥青Mandy 近期在其文章中的觀點總結:

局部效率,你特別擅長社媒行銷,或者特別擅長差異性產品打造,特別是創始人的個人英雄特質,是過去幾年新銳快速走過0到1將生意做大的關鍵因素,但它總有效率邊界。而系統效率,是品牌在產品、行銷、渠道、組織等各個重要經營模組的綜合效率,它是品牌從1到10到100的跨越和持續增長的底層因素,意味著這個階段個體英雄人物的效率會下降 (但不是不重要,下文會有另述) ,品牌作為「六邊形戰士」的要求上升。

所以這也是為什麽很多新銳遭遇增長危機,乃至新銳頭部的品牌,即使已經規模十幾億或幾十億,仍然出現某一模組明顯能力不足以應付市場挑戰的原因所在,而恰恰這是經典品牌原先看起來沒有局部突出優勢,但每一項能力相對均衡,並在均衡的基礎上,發展出了某一項局部效率,用這一新局部優勢撬動了整個系統的營運效率。

珀萊雅和上美 今天的極大成功,就是 系統效率的最佳註腳。 關於珀萊雅的系統效率,可以參看聚美麗文章【2023美妝品牌該如何增長?(深度研報) 】,有非常深度的解讀。

上美也是如此,可以參看此圖:

所以,就像數學公式一樣,我們代入一下自己,看是在局部能勝利,還是能進行全系統壓制?

「 創始人仍然重要 理解變化的創始人仍是定海神針 」

我們在上面提到,當企業階段更加成熟,個體英雄人物的創始人作用效率會下降,但並不代表創始人不重要,特別是 在重要轉型期或者遭遇危機時,創始人仍是決定性環節 ,這是民營企業性質所決定的。

不過,所有的創始人都能起到正面決定作用的,也有大量創始人囿於過往的成功經驗,無法融入新紀元的新生意邏輯,讓企業停滯不前,甚至結束主流市場的。今天我們能看到的這幾家業績和形象上升明顯的經典品牌,大部份創始人都完成了自我知識體系的叠代。

費琪文 就指出,如果經歷了20年行業變遷走過來的老板,全域觀和生意邏輯肯定是強的,之前缺乏的無非只是對新的變化部份的深入理解。

這幾年業績出現波動的經典品牌,很重要的原因是在變化如此劇烈的時代,老板認為企業根基穩固,個人遠離業務一線。親臨一線,不是要求老板親自上手一線具體業務,而是保持一線體感,無論是對流量規則,還是對技術邏輯變革等等,畢竟民營企業的邏輯是老板的重點在哪裏,哪裏就成為公司的資源、戰略聚集地。

韓束 的強勢增長,必然與創始人 呂義雄 個人的親自下場直接相關。認定抖音是上美破局的關鍵陣地,呂義雄就是all in姿態進入的。不懂抖音邏輯,就定期找來已經以母嬰品牌貝德美在抖音殺出血路的直系小兄弟呂澤奇深入請教,學了就試就用,結果就是立竿見影。這不是呂義雄的第一次,七八年前韓束在天貓的崛起、方向調整數次都沒起色的一葉子在美即被歐萊雅收購後毅然扛起面膜大旗、押註衛視廣告……每一項背後,都是呂義雄親下的決定,能承擔得起這樣的風險與責任也只有創始人這一個角色。

再比如 瑪麗黛佳 今年的亮眼表現,得益於創始人 崔曉紅 數年的蟄伏。作為巔峰期整個集團規模超過20億的彩妝巨頭,瑪麗黛佳在疫情3年的業績也是經歷過巨幅滑鐵盧,原先大部份產品不適配社媒、玩不懂抖音、玩不轉直播、團隊中層流失、組織戰鬥力嚴重不足等等,崔曉紅自己主動承壓,每年在外瘋狂學習,電商、社媒、戰略、新消費邏輯……只要能得到啟發和補充的,她都學。

成績怎樣?來看抖音彩妝的上半年數據:

「 真讓「歐萊雅」能叫哥 一定守住生意結構健康的底線 」

聚美麗今年12月22-23日 大顏值產業年會 的主題叫 「演進與切換」 ,我們會談論像上述經典國貨品牌如何演進出符合新時代市場競爭的新組織能力,也會探討如何適應大顏值產業的「增長動力切換」,接下來數年的競爭就是涉及到了品牌能力的全面切換。

不過,在變化中肯定也有部份始終不變的。我認為,在過去數年一直被忽視,如今越來越被重視的就是生意邏輯。今年,除了「卷」,「做出利潤」是我聽到的最多詞語了,又回到了正常做生意的基本功了。

當然,怎麽做出利潤,也不是一言一語能講清楚的,但底層我認為是 生意結構的健康度決定了企業的利潤到底能不能做出來。

生意結構的健康,也有很多指標方向,比如渠道結構、品類結構等等都有影響。

具體來舉例,在渠道結構上,你有沒有被大渠道、大頭部深度綁架。像在雙11,部份品牌60-80%的業績都是李佳琦一個人賣出來是業內周知了。但你今年1個億是李佳琦賣出來,明年沒有李佳琦,先得去其他渠道找補這1個億的空缺,同時還要在前一年1億的基礎增加可能30%的增長指標,這個壓力是可想而知的。

今年雙11,某中草藥護膚品牌在天貓的業績跌去近50%,就是去年上了李佳琦的OFFER,今年沒上。幸好的是,該品牌今年總體業績是不錯的,利潤還有增長,對生意結構的健康是有洞察的。

「同樣做10億,線上做6億,線下做4億的結構肯定比線上做9億 (一拆解,可能李佳琦還占很大成分) ,線下做1億更健康。」作為產業的觀察者和投資者, 嚴明 一直告誡很多創業者,像一些頭部資源不能經常使用,太像吃鴉片,「沒有疼痛而吃鴉片更不可取」。他今年在為生意規模早已超過20億的谷雨做指導時,堅持的是「不追求增長率要多高,而是 追求體系細化、管理完善、品牌結構完善。 」

到底有沒有硬性指標?可能沒有特別標準的,「經營之神」稻盛和夫曾說過一個參考答案—— 一家企業最低要做出10%的稅前利潤,不然稱不上企業經營。 大家可以各自內省一下,是否持續達標?

雖然南風窗那篇文章的標題戲謔,但是歐萊雅內部應該特別重視研究珀萊雅這個對手,也可能是近5-8年來最為強勁的國貨美妝對手。當然珀萊雅近幾年的轉型成功,也是向歐萊雅這樣的前輩學習了很多成功經驗,內化成自己的能力。

以前我們國貨美妝的模式是,抄襲歐萊雅,平替歐萊雅,最後跟隨歐萊雅;

接下來的時代,我們更有可能,學習歐萊雅,成為歐萊雅,最後超越歐萊雅。

我指的,起碼在中國市場這一天應該盼得到。

視覺設計:筱情

微信排版:高高

責任編輯:@夏天童鞋

——2023大顏值產業年會——

珀萊雅方玉友、上美呂義雄、逸仙電商黃錦峰、花西子飛慢等嘉賓確定出席並釋出重磅演講,更多嘉賓持續確定中。

第11屆聚美麗大會聚焦大顏值產業的最新探索與洞察,聯合產業上下遊跨界專家,為國貨品牌應對新時代競爭出謀劃策,定名為 「大顏值產業年會」。

目前大會主流程已釋出,門票正式開啟漲價通道,將根據票務情況階梯漲價,直至恢復原價。

目前為680元優惠價,