原標題:美國快餐巨頭華山論劍:成功轉型特許經營,分紅分到資不抵債,仍被麥當勞甩出幾條街,百勝餐飲差在哪?

近十年最重要的戰略舉措,是在2016年完成百勝中國的分拆上市。

作者 | 布爾喬亞的喪鐘

編輯 | 小白

金庸筆下的河南嵩山少林寺,住著一個在藏經閣負責打掃衛生的僧人。金庸甚至沒有給這個配角取個名字。然而這個行動遲緩的老僧,卻能以一人之力對戰蕭遠山、慕容博、鳩摩智等人,並能一眼認出「小無相功」的逍遙派絕學。

如今是美國快餐行業龍頭之一的百勝餐飲(YUM.N),其起源也看似不起眼。當初只是百事(PEP.O)眾多業務部門中的一條業務線。

當時的百事,認為快餐領域的營業利潤率不夠高,為專註盈利能力更高的業務,於1997年,將餐飲業務分拆上市。

這家分拆出來的公司被命名為泰康全球餐飲公司(Tricon Global Restaurants),也就是如今百勝餐飲的前身。

然而這個對於百事來說相對不起眼的業務線,如今已發展成擁有6萬家門店的行業巨頭。旗下品牌包括但不限於全美國,甚至全世界家喻戶曉的快餐品牌,如肯德基,必勝客,塔可鐘(Taco Bell),哈位元漢堡(The Habit Burger Grill)。

(來源:公司網站)

推進特許經營模式,最佳化盈利能力

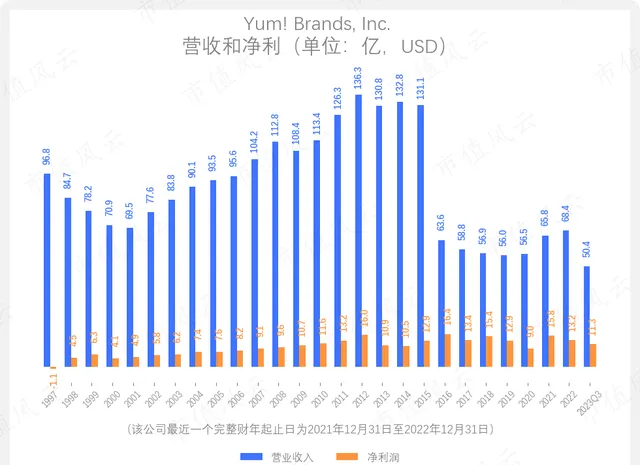

2022年,公司營收68.4億(同比+3.9%),毛利率48.3%(去年同期為48.1%),凈利13.2億(同比 -15.9%);2023Q3營收50.4億(同比+4.5%),毛利率50.1%(去年同期為49%),凈利11.3億(同比+18.9%)。

根據公司最新的業績釋出,2023全年未審計營收為70.8億(同比+3.4%),凈利16億(同比+20.5%)。

(註:除特別說明,本文中的金額均以美元為單位,2023Q4和2023年全年數據為未審計數據。)

(制圖:市值風雲App)

2022年凈利下滑,主要是由結束俄羅斯業務,部份地區疫情反復,美元匯率變動,以及通脹壓力所導致的成本上漲等因素綜合影響。2023年,隨著公司持續最佳化經營效率,以及上述不利因素的消除,凈利明顯改善。

對於百勝餐飲(YUM.N)而言,近十年最重要的戰略舉措之一是在2016年11月1日完成對中國業務的分拆上市。 具體而言,每個百勝餐飲普通股股東,都會按其持股數量獲得同等數量的百勝中國(YUMC.N)普通股。

(開啟市值風雲App搜尋 「 YUMC」,獲取百勝中國的相關資訊)

一個粗糙的比喻是,百勝餐飲相當於把中國的業務打包成一個巨大的加盟商,即百勝中國。該加盟商擁有肯德基、必勝客和塔可鐘在中國的獨家經營權,並擁有小肥羊和黃記煌等連鎖品牌。

自此,百勝中國需要向百勝餐飲支付其授權門店營收的3%,作為特許權使用費。

這一分拆決策受到多方面因素的影響,包括食品安全監管(此前,百勝在華業務曾連續三年遭遇風波,包括「速生雞」、H7N9禽流感、「福喜事件」等)、本土化口味客製的需求,以及來自本土和跨國競爭對手的壓力。

速生雞事件:2012年11月,媒體曝光了百勝中國部份供應商存在「速生雞」問題。報道指出,部份雞場使用抗生素和藥物飼養雞只,從孵化到出欄僅需45天。百勝中國隨後對外公開道歉,並承認供應鏈中確有問題存在。

H7N9禽流感事件:2013年H7N9禽流感疫情爆發後,公眾對食用雞肉的安全性產生了極大擔憂。百勝中國公布的數據顯示,受此次疫情影響,公司在華同店銷售額在2013年4月預計出現29%的同比下滑。

福喜事件:2014年7月,上海福喜食品有限公司被曝使用變質過期肉類原料,向麥當勞、肯德基等快餐企業供應食材。此事引發了公眾對食品安全的廣泛關註,並促使監管部門對行業進行全面的審查。

這次分拆體現了百勝餐飲進一步推進特許經營模式轉型的決心。在這次分拆前,除中國市場外,百勝餐飲公司門店中,直營店的占比不到10%。但是在中國市場,90%以上的門店都是直營店。

透過此次分拆,讓百勝餐飲在中國市場也實作了向特許經營模式的轉型。

近年百勝餐飲營收偶有下滑,並非業務整體萎縮,而是公司大力推進特許經營模式轉型所致。公司采取再特許經營策略(refranchising),將直營門店轉為特許經營,這有助降低直接營運的資本投入,轉向更依韋特許費收入。

這樣的轉變改變了公司的營收結構,傳統直營門店收入占比下降。由於直營店的營收在數據絕對值上通常較高,過渡到特許經營模式後,營收數據會有所下降。

例如,可口可樂(KO.N)實施再特許經營策略後,讓營收下降約兩成。但經營效率和盈利能力得到提升,凈利反而有所增長。

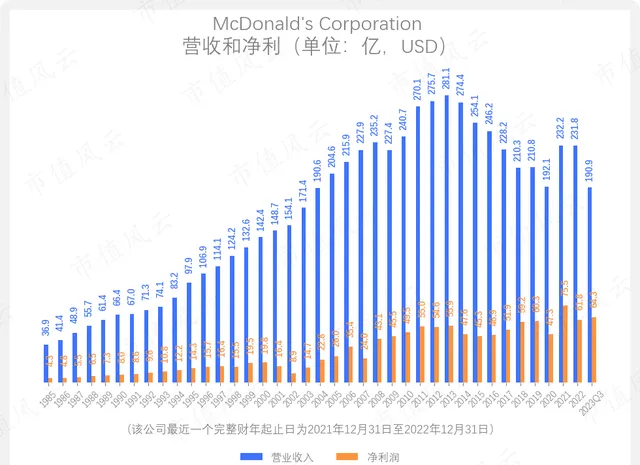

類似地,麥當勞(MCD.N)從2014年起營收出現下滑趨勢,但凈利反而有所提升。

當下,麥當勞在營收、毛利潤率和凈利潤的整體規模依然超過百勝餐飲。

2023年前三季度,麥當勞營收為190.9億(同比+10.6%),毛利率為57.1%(去年同期為56.8%),凈利為64.3億(同比+50.4%)。

(制圖:市值風雲App)

麥當勞2023年前三季度凈利同比增長明顯,主要受益於三方面:

一是2022年結束俄羅斯的一次性成本,影響了去年的凈利潤;

二是各地區業務收入均有增長;

三是公司最佳化了包括銷售、一般及管理支出在內的期間費用。

在當下將現有的直營店轉化為特許經營模式的過程中,百勝餐飲和麥當勞近年的營收有時會出現同比下滑的情況,但兩家公司的凈利潤仍在持續增長。

橫向對比國內餐飲品牌

美股可比公司方面,風雲君選取了從業務和經營模式上相似的兩家公司作為可比公司,麥當勞和餐飲品牌國際(QSR.N)。當下,這三家公司均以特許經營為主要模式。

註:餐飲品牌國際在2014年透過快餐連鎖店漢堡王(Burger King)和加拿大咖啡店及餐飲連鎖店提姆-霍頓斯(Tim Hortons)合並成立,2017年收購了美國連鎖快餐店Popeyes,進一步擴大了業務範圍。

(了解海外快餐巨頭,使用市值風雲App)

截至2022年底,百勝餐飲、麥當勞和餐飲品牌國際的特許經營門店占其總門店數的比例分別為98%、93%和100%。

截至2023年Q3末,百勝餐飲的這項數據依然維持在98%。

2023年前三季度,百勝餐飲的特許經營門店貢獻了70.3%的營收和90%的毛利。相比之下,麥當勞特許經營門店雖然只貢獻了60.6%的營收,但也貢獻了接近九成(89.7%)的毛利。

因此,對於這三個美國快餐品牌來說,營收絕對值的增長已經不是他們最關心的重點。由於特許經營模式的過渡,凈利潤的增長成為當下這些北美快餐品牌的主要工作重心。

雖A股沒有與百勝餐飲直接對標的快餐上市公司,但是考慮到讀者以A股投資為主,風雲君選擇了兩家過去覆蓋過,餐飲行業純度在70%以上的企業作為可比公司,分別為同慶樓(605108.SH)和全聚德(002186.SZ)。

此外,風雲君選取了作為港式快餐的代表,大家樂牌集團(00341.HK)作為港股方面的可比公司。

註:同慶樓主要從事餐飲服務,其品牌起源於1925年,公司本身成立於2005年。公司的業務模式為「餐飲+酒店+食品」的組合,透過商務部認定的中華老字號的品牌來發展業務。

註:全聚德的主要業務包括餐飲服務及食品生產和銷售,旗下擁有「全聚德」、「膳仿」、「豐澤園」、「四川飯店」等品牌。全聚德創立於1864年,以烤鴨和傳統中餐見長。

註:大家樂牌集團始創於1968年,並於1986年7月在香港上市,是亞洲大型的餐飲上市集團之一,集團的業務遍及大中華區、美國加州及加拿大等地,旗下的餐廳品牌包括大家樂牌、一粥面及意粉屋等。

可以看到,截至2022年末,這三個國內上市餐飲品牌的直營店比例更高。

大家樂牌在香港這個主要營收來源地,其香港門店仍然依賴直營模式。

同慶樓仍專註直營模式(未來仍將重點透過自建門店方式擴張)。

全聚德門店共計102家,其中直營門店44家。

(市值風雲App,覆蓋國內龍頭餐飲品牌)

再加上各公司所處的市場因素,因此,這六家公司的營收變化情況有以下特點:

1. 麥當勞和百勝餐飲因向特許經營模式轉型,時有營收下滑,但總體上業務呈增長趨勢。2023年Q3,兩個公司的季度營收同比增長分別為4.2%和14%(2023年Q4,百勝餐飲季度營收同比+0.8%);

2. 餐飲品牌國際在2014年12月合並完成時,99.7%的餐廳就已是特許經營門店,不需經歷百勝餐飲和麥當勞的過渡期,因此營收增長曲線更為平穩。2023年Q3季度營收同比增長6.4%;

3. 同慶樓和全聚德在疫情過後業績有明顯恢復,2023Q3兩家公司的季度營收同比增長分別為19.8%和78.1%;

4. 大家樂牌因疫情和自身經營問題,營收增速在近兩年有所下降,2023年4月-9月的營收同比增長8.7%。

(註:下圖為本地網友調侃稱大家樂牌「拍烏蠅」,意思是店內冷清,老板除了拍打蒼蠅之外無事可做,調侃其生意慘淡。)

(來源:網絡)

(來源:市值風雲App)

和麥當勞及餐飲品牌國際類似,百勝餐飲的營收來源體現了明顯的地區分散化。 2023年前三季度,百勝餐飲76.2%的營收來自美國境外(2023年Q4的業績釋出尚未披露公司整體營收的地區分布數據)。

相比之下,國內餐飲品牌存在更為明顯的地域集中態勢。 2022年,同慶樓66.1%營收來自安徽,全聚德65.5%營收來自華北地區。

大家樂牌在2022/23年年報中反映香港速食、香港休閑餐飲及香港機構飲食業務的營收合計占到公司總營收的81.4%。

(來源:大家樂2022/23 年報)

盈利和分紅依然比不上一騎絕塵的麥當勞

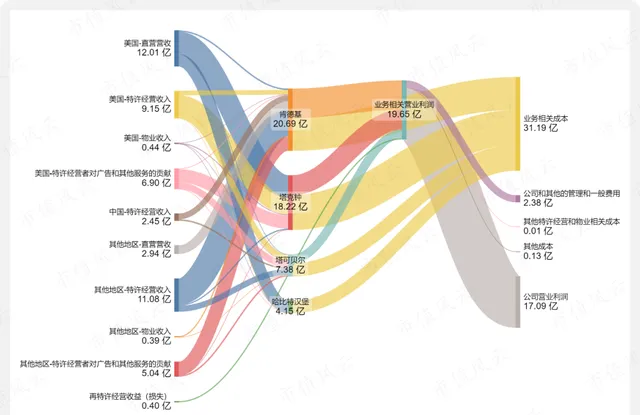

在營收類別上,百勝餐飲的營收可分為四類(括弧內為2023年前三季度業務營收及營收占比):

1. 直營營收(15億,29.7%):百勝餐飲直接擁有和經營的餐廳的銷售收入,包括顧客在這些直營門店購買食品、飲料和其他商品所支付的費用;

2. 特許經營收入(22.7億,45%):從其加盟商處賺取的收入。當加盟商經營一家特許經營餐廳時,他們向百勝餐飲支付品牌使用權、商業模式和資源費用,通常為門店營收的一定比例(通常為4% - 6%);

3. 物業收入(0.8億,1.6%):主要來自最近轉為加盟店的原直營門店,透過向這些加盟商出租其擁有的物業獲得收入,包括租金和其他與物業相關的收益;

4. 特許經營者對廣告和其他服務的貢獻(11.9億,23.7%):百勝餐飲從加盟商收取用於廣告和其他服務的費用,以支持整個百勝餐飲的行銷活動、宣傳材料和其他服務。

2023年前三季度,百勝餐飲來自中國的營收都是特許經營收入(絕大部份來自百勝中國),為2.5億。

(制圖:市值風雲App)

2023年全年的未審計數據上,直營營收、特許經營收入和物業收入(兩個來源在業績釋出上合並為一項)、和特許經營者對廣告和其他服務的貢獻,分別為21.4億、32.5億、16.9億,分別占總營收30.3%、45.9%、23.8%。

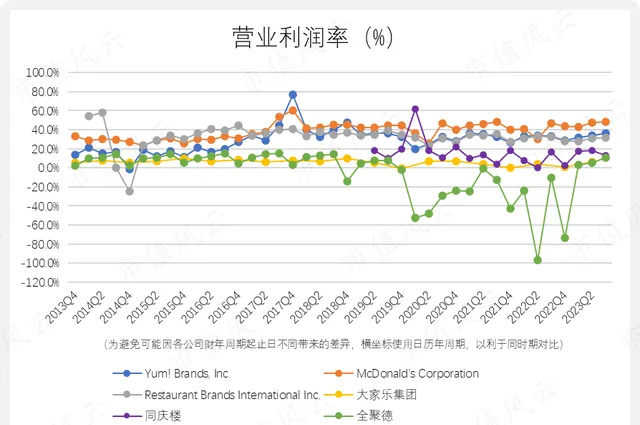

在營業利潤率方面,麥當勞得益於其經營效率,一騎絕塵領先同業 ,2023年Q3達到47.9%。相比之下,百勝餐飲差距明顯,同期為35.9%(2023年全年為35.8%),但仍高於餐飲品牌國際同期的31.7%。

與美式快餐相比,正餐服務平均而言營業利潤率更低,同慶樓和全聚德也反映出這一點,2023年Q3分別為12.6%和10.8%。

在這6家公司中,大家樂牌集團最近3年的營業利潤率表現最為艱難,2023年4-9月期間為6.2%。

(制圖:市值風雲App)

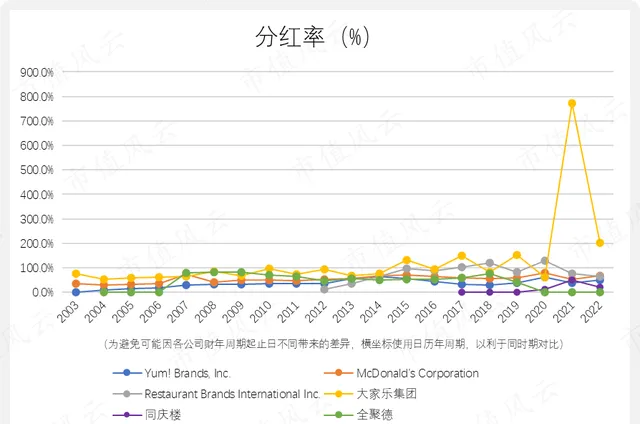

雖然百勝餐飲在2004年就開始發股息,不過從2012年才開始更加關註股東回報,分紅率從之前9年平均27.2%上升至後來10年平均47.1%。

2022年,百勝餐飲的分紅率達到49.0%,不過依然沒能追上麥當勞和餐飲品牌國際的67.5%和65.5%。

2023年,百勝餐飲的分紅率為42.5%。

大家樂牌集團近兩年凈利潤受疫情影響下滑明顯,但因堅持分紅(最近兩年每股0.28港元和0.38港元),所以其分紅率高於同業。

(制圖:市值風雲App)

2023年,百勝餐飲每股股息為2.42美元。

(制圖:Yum)

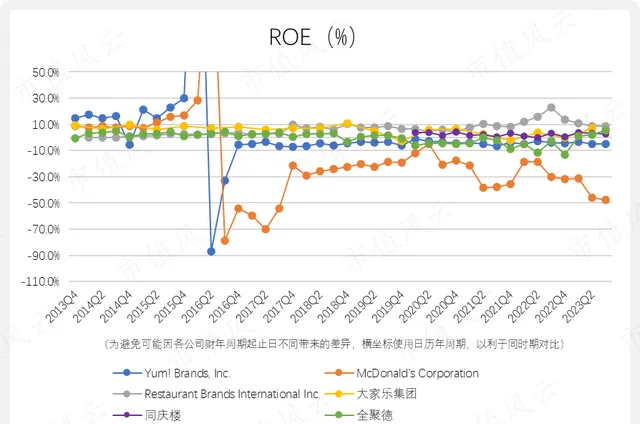

2016年,百勝中國完成分拆上市後,與麥當勞類似,因持續關註股東回報和大規模股票回購,並增加了有息負債,導致2016年凈資產為負,ROE進入負數區間。

2023年Q3,公司的ROE為-5.1%,2023年全年為-20.3%。

(制圖:市值風雲App)

截至2023年Q3末,百勝餐飲的有息負債為115.3億。2023年Q4末,公司償清了部份債務,有息負債有所下降,為112億。

(制圖:市值風雲App)

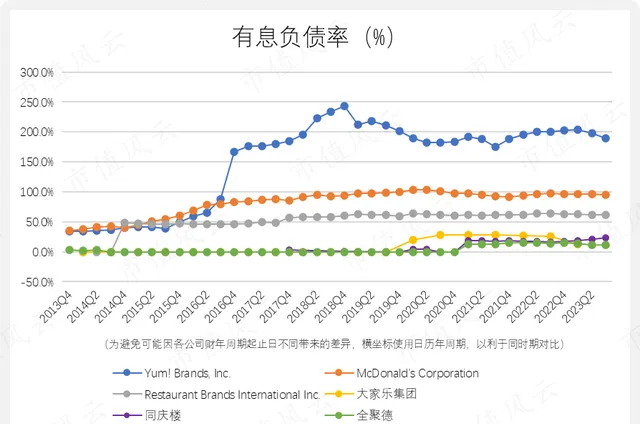

由於公司采取的高杠桿策略,截至2023年Q3末,公司的有息負債率為189.8%。明顯高於同行。2023年Q4末,該指標因有息負債減少,下降至179.7%

(制圖:市值風雲App)

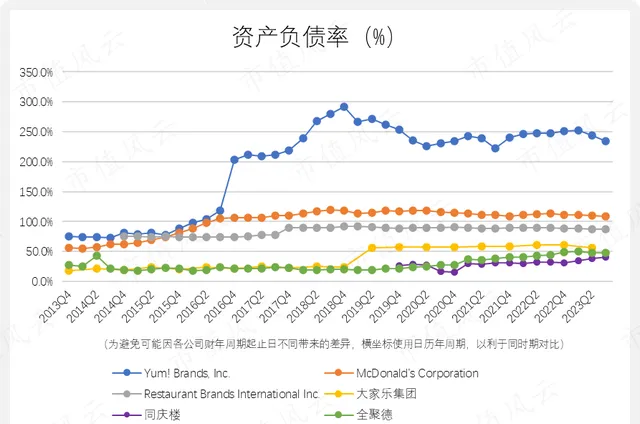

類似地,受有息負債推動,截至2023年Q3末,百勝餐飲的資產負債率達234.9%,也明顯高於同行。2023年Q4,該數據為下降至226.1%。

(制圖:市值風雲App)

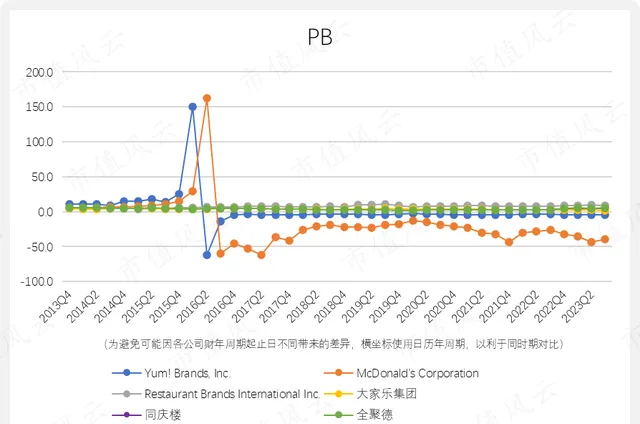

因為公司凈資產為負,因此PB數據為負,2023年Q3為 -4.3,2023年Q4為 -4.2。

(制圖:市值風雲App)

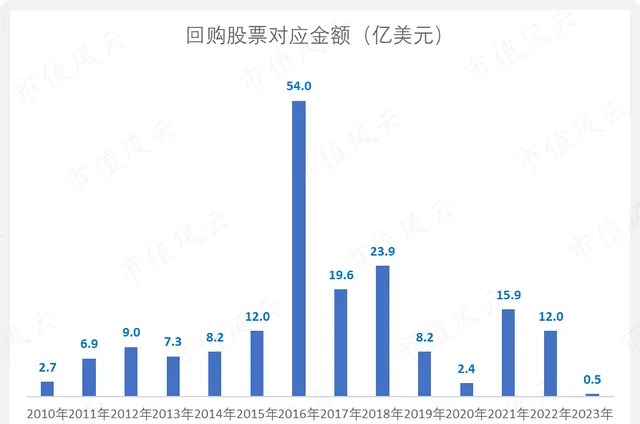

盡管董事會在2022年9月批準了一項新的股票回購授權,在2024年6月底之前回購不超過總計價值20億美元的普通股,但2023年公司實際只回購了價值總計0.5億美元的股票。

(制圖:市值風雲App)

公司在2023年的股票回購變得謹慎,主要因上一年部份地區疫情反復和俄烏地緣政治等挑戰對公司經營造成一定負面影響。加上公司2023年開設創紀錄的4,700多家新門店,導致資金需求增加,使公司在該年回購保持謹慎態度。

總體來說,公司的自由現金流相對穩定,2023年Q3為4.2億,2023全年為13.2億(未審計)。

(制圖:市值風雲App)

將百勝餐飲分拆上市後,專註飲料業務的百事繼續和可口可樂酣戰至今。離開百事獨立發展的百勝餐飲如今也在快餐領域與麥當勞龍爭虎鬥。

時至今日,可口可樂依然是百事難以擺脫的強勁對手,其強大的品牌影響力令百事垂涎不已。而對百勝餐飲來說,處在領先優勢的麥當勞仍是它奮力爭取的目標。

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究