從今天開始,年味漸漸濃厚,春節的序章已然拉開序幕。

今年是甲辰龍年,在我們的認知中,龍年是一個充滿活力、吉祥如意的年份,所以大家對龍年會多一分喜愛和期待。

當然酒商們也絕不會錯過這個良機,各種龍年生肖酒早已經在各個平台推廣開來,從目前市場情況來看,貼牌的龍年生肖酒太多,絕大多數產品都將錢都花在了造型上,酒質全憑良心。如果遇到喜歡又便宜的,可以買回家當擺件。如果遇到虛高的價格,建議扭頭離開。

除了龍年生肖酒以外,名酒的春節檔戰鬥也進入了高潮,上至酒廠下至商家,都不想放過這個清庫存的絕佳時機,畢竟23年高庫存壓力到現在也沒有一絲好轉的跡象。

我逛了很多直播間,發現絕大多數酒友們已經在心裏達成了共識:

1、別想透過提價打折忽悠我高價接盤買酒。報價越來越透明,標價和實際成交價相差甚遠的套路已經行不通。

2、白酒下跌短期內不會改變,消費逐漸回歸理性,既然24年白酒還要跌價,也就沒有必要囤貨了。畢竟如果830能夠買到普五,誰還想花910的冤枉錢呢?

3、大家貼牌酒的認知越來越清醒,大多數人就是在旁邊看個熱鬧。都知道要送禮選名品,要自飲選自己信得過的性價比酒。

與線上普熱的情況不同,線下的市場分化已經到了極端,看上去顯得特別怪異,一方面是茅五瀘的缺口特別大,天天都在賣斷貨,價格和線上一比,顯得還特別肉。

另外一方面,以傳統商超和煙酒店紮堆的各種大眾品卻賣不動,正在經歷最冷的冬天。有老板找我聊天,都說今年春節線下酒水銷售額比以往跌了40%不止。不僅逼著老板們自己去開直播間,而且還反向往上遊的經銷商以及再上面的酒廠擠壓。

現在除了618、雙十一兩個大促節點會急跌出好價以外,其他月度的白酒價格波動並不大。但是猛然拉到一整年來看,跌幅可不小,23年1月到24年1月,酒跌上百的酒不在少數。24年一整年,恐怕也將以這種溫水煮青蛙的方式進行下去。

行情好的時候,囤酒不理智;行情不好的時候,囤酒不劃算,按需擼酒最靠譜。另外,我再給多補充一個建議,只要買了就別再關註了,爺們瀟灑一點,不要反復糾結買貴與否。

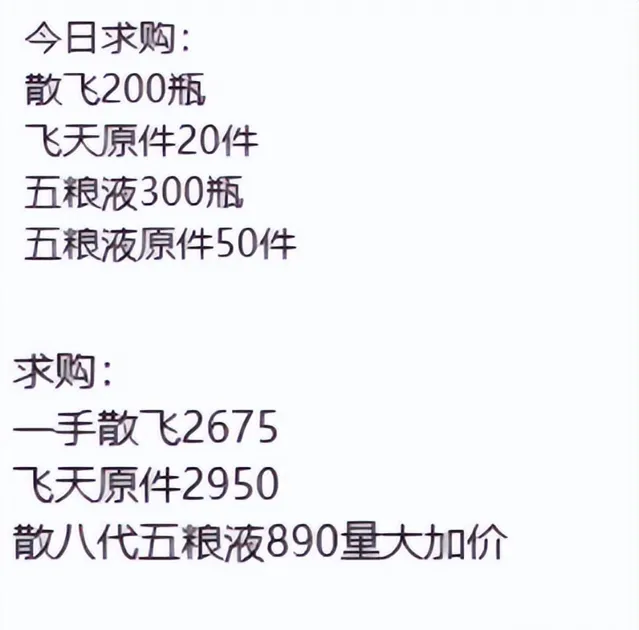

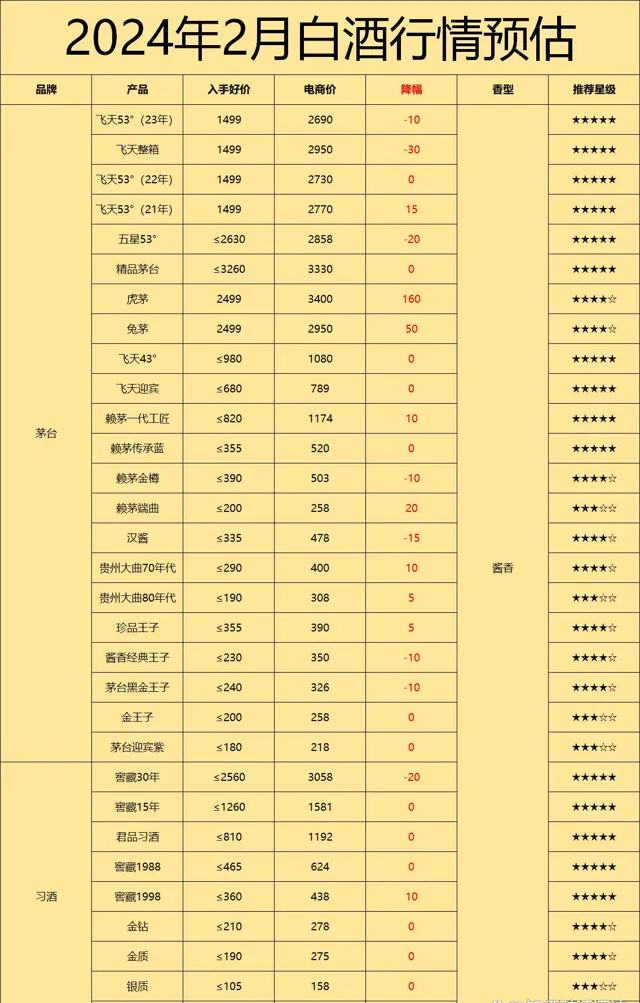

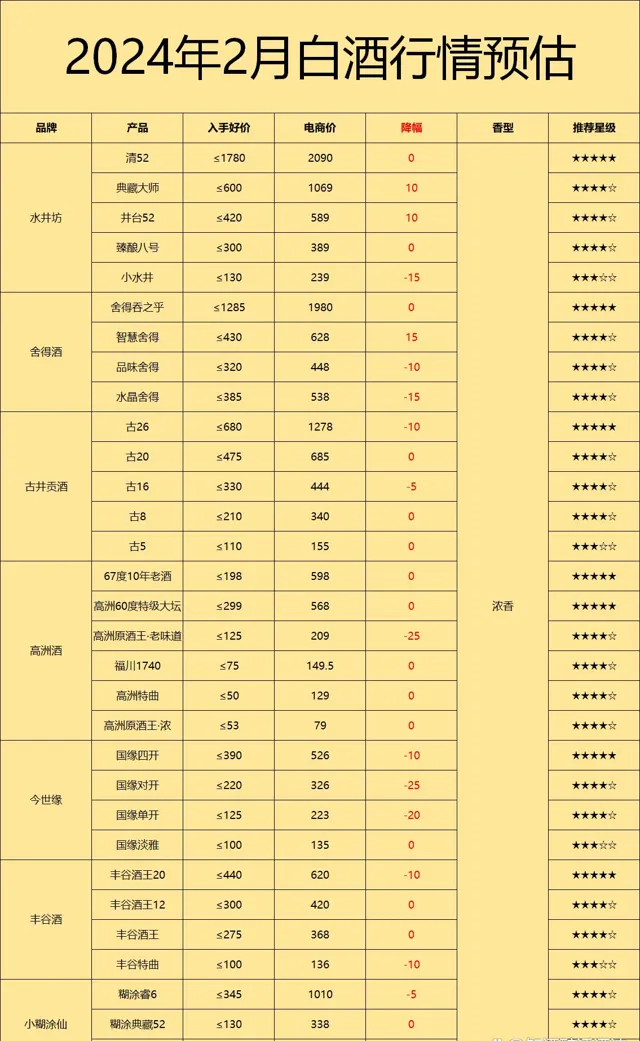

茅台各系列產品過年前的行情一如既往地穩定,核心大單品飛天,即便各個平台開年到現在已經累計放量超過10多萬瓶了,依然搶不到。按照以往經驗,未來還有2-3波放量,是入手的好時機,可以試試。

除了金王子在部份平台出現200以下的價格外,其他的產品波動與1月同比變化不大。

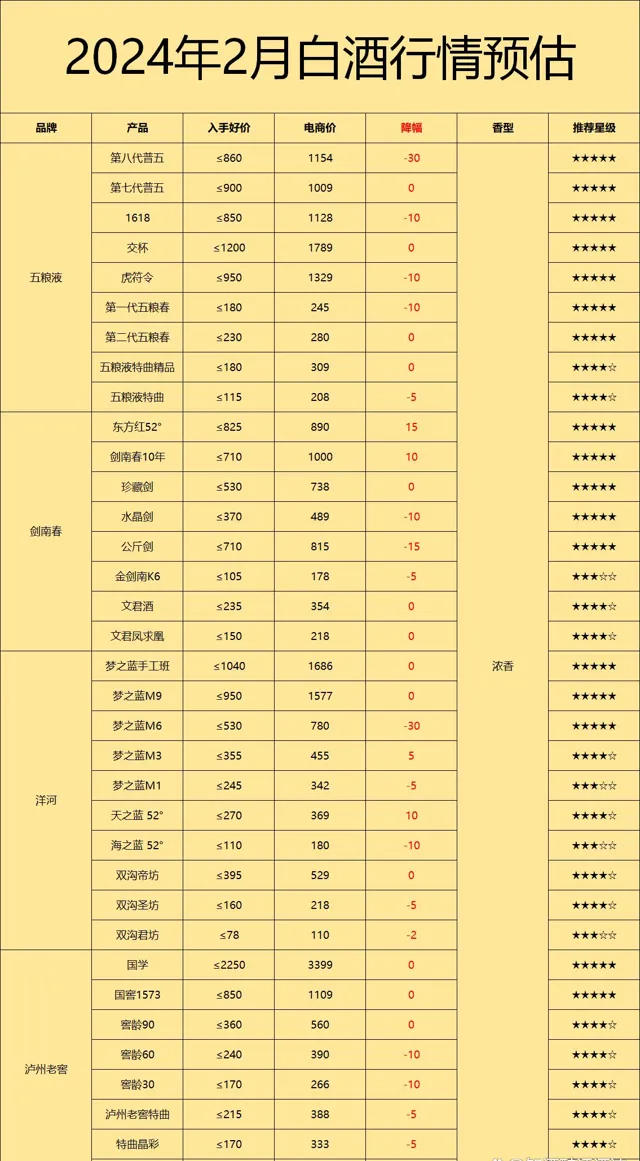

之前就有傳聞說五糧液要漲價,畢竟它的策略一直都是錨定「白酒霸主茅台」,今天靴子終於落地了,第八代五糧液的出廠價上漲到1019元。但是市場必定不會買單,最近3個月以來貓超五糧液價格基本穩定在800多,線下也才900,普五的價格倒掛已經來到150。五糧液到底是在瞎子摸象的提振信心,還是在賭24年的通脹,猶未可知。

與五糧液相反,瀘州老窖這個漲價王卻選擇了降價,在給經銷商緩解一下壓力的同時,順便降一降價格倒掛的問題。

洋河則暗中不動,沒有任何漲價的訊息,比起茅五瀘來,洋河還是缺乏提價的想象力。

頭部的濃香在分化,中部也是如此。

高端濃香守門員劍南春,宣布水晶劍自2024年3月1日起出廠價將提價15元/瓶。水晶劍這波漲價,不高不低搞搞好,市場或許是會買單的,畢竟水晶劍的品質確實夠優秀。

另一邊的品味舍得出廠價上調20元/瓶,就很迷惑了。據我所知,今年舍得比較困難,股價也說明了一些情況。我個人觀點,舍得漲價,市場並不一定會買單。

口糧端沒有漲價的資本,你敢漲,有的是平替產品。不僅不能漲價,還不能降質,不然像高洲酒業這樣的原酒大王,拿著產量優勢,成本優勢,與五糧液一脈相承的酵母、工藝的品質優勢,很容易就把百元以內的產品都卷了一波。

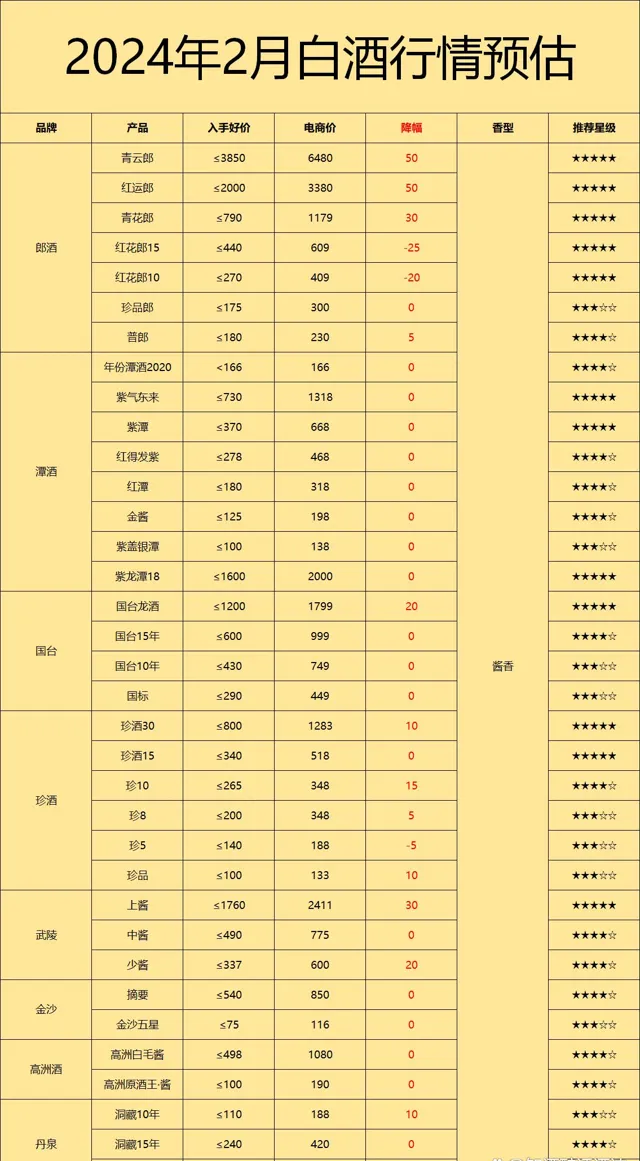

郎酒是23年醬香降幅榜的NO.1,向來喜歡挺價的郎酒去年下半年一反常態,經常偷偷放量,結合大力發展「兼香戰略」的口號,讓人覺得醬香的退潮,或許比想象中來得更快。

習酒雖然沒有郎酒跌得多,但是全線產品下跌的趨勢也是顯而易見的。習酒憑實力在23年拉下郎酒,自己坐上了第二把交椅,也可以算作是出道即巔峰了。

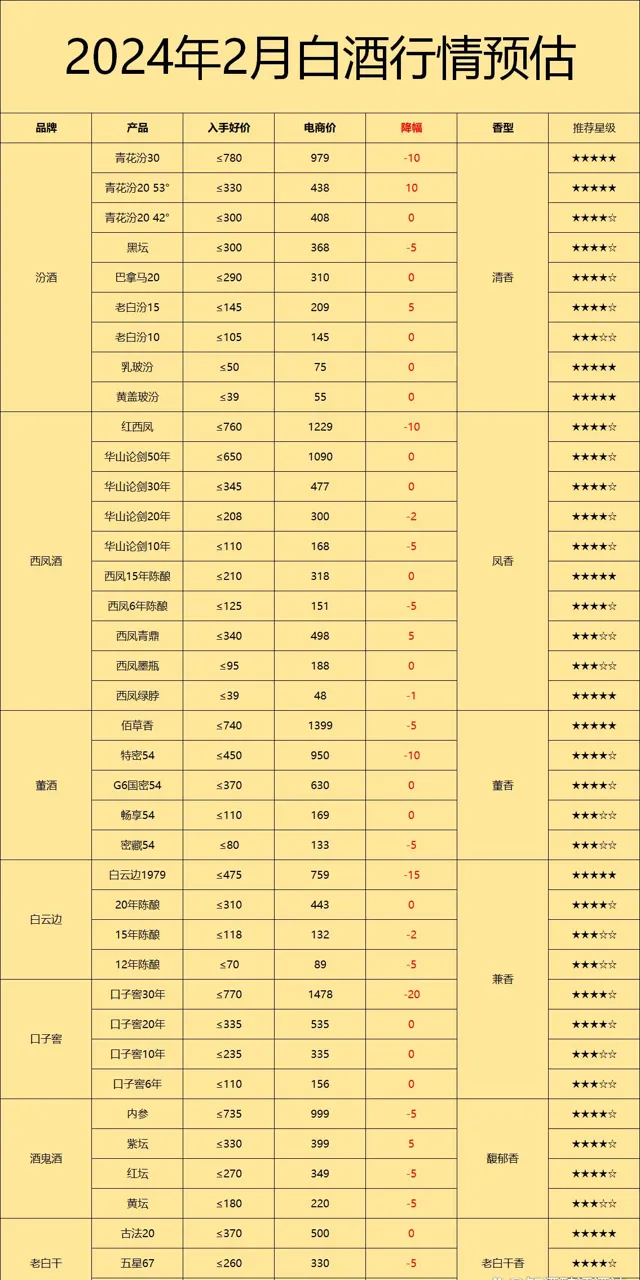

過年買清香還是汾酒好使,汾酒向來喜歡偷偷地漲價,最近趁著過年的行情,汾酒中高端品牌反而價格在上漲。

西鳳酒價格變化也不大,華山論劍和紅西鳳,仍然是過年需求量很大的產品。作為老四大名酒之一,依舊有著眾多白酒深度愛好者和品牌粉絲。

最近有很多人提及董酒,雖然他是名酒,但是我個人不太喜歡,董酒的味道很奇怪,它猶如白酒界的「臭豆腐」和「榴槤」,愛的人很愛,不愛的一點也接受不了,甚至有朋友覺得董酒喝起來有「騷味」、「臭味」。

其他的品牌如水井坊、古井貢、今世緣、雙溝,珍酒、金沙、廣西丹泉、武陵酒這些酒,活動與十二月,一月的大同小異。

總的來說,現在白酒標的是日常價,賣的是活動價。不少企業想透過漲價來實作價值回歸,或是提振信心。但市場並不見得會買單,提高出廠價,又將進一步地壓縮經銷商的利潤。24年除了之前說到的品牌之間的兩極分化以外,酒廠和酒商的關系也將面臨新的話語權爭奪戰。