核心觀點:

1、四季度環比於三季度業績要更好,主要是門診統籌藥店接入的數量越多,以及傳統藥店的旺季。

2、門診統籌店數老百姓是最多的,有兩千九百家左右;一心堂、健之佳是七百多家和三百多家。

3、老百姓因為藥房的分布區域比較廣,受影響因素是更加多元;一心堂等位於政策影響相對嚴苛的省市。

4、七月份客量有下滑,但從九月份開始,不管是客單價,還是客流量都有所恢復提升,十月比九月環比也有所提升。

5、行業中長期拐點,主要還是來自於整個門診統籌推進的速度。藥店才能夠真正承接處方外流。

一.前三季度上市藥店業績

業績同比下行,主要原因是去年基數偏高,22年四季度高速增長,加疫情產品補貨等,增速都在100%以上。今年因為疫情放開後看增速,本身承壓,加上同比業績就更難看了。

單三季度來看,益豐、大參林和老百姓增速在20%以上;一心堂相對壓力較大,主要跟政策因素有關(門店統籌政策)。

二.業績-看單月、看環比

現在沒有疫情幹擾,建議關註單月環比的情況。

預計,四季度環比於三季度應該還是會相對更好。主要因素是在於門診統籌藥店接入的數量越多,地方支付越來越清晰,原來的影響會逐步變成積極因素。

另外,四季度流感、感冒等高發,也是傳統藥店的旺季,會帶動藥店增長。

從三季度月度的情況看,在七月份客量有下滑,但從九月份開始,不管是客單價,還是客流量都有所恢復提升。十月比九月環比也有所提升。

三.政策影響

今年政策對藥店增速有影響,主要在兩個方面:

一方面是疫情增量逐步消退,行業處於恢復正常的過程 。從今年三季度,包括品類的拆分,增速,毛利率和利潤率的情況來看,行業正在在逐步恢復到疫情前的水平。

另一方面是門診統籌落地。 從今年年初開始,門診各項改革加上門診統籌政策開始逐步落地。

因為各地醫保結余或者政策不一樣,導致門店接入門診統籌的進度也會有所不同。接入之後,每個省市醫保政策的松緊度也有所不一。這就導致各個上市公司業績變動不一。

目前接入門診統籌店數, 老百姓是最多的,有兩千九百家左右。一心堂、健之佳是七百多家和三百多家。老百姓因為藥房的分布區域比較廣,受影響因素是更加多元。

從各個省市門診統籌的政策情況來看,可以很明顯的感受到各地的松緊度不一樣。

門店納入的數量,包括是否接受互聯網處方,藥店的報銷比例等,湖北省、江西省和內蒙古、江蘇等這些省市相對來說會比較高。這些省市對接比較直接,而且門店接受會比較快,政策影響是逐步轉正。

但政策影響相對嚴苛的省市,如河北省、雲南省等這些省市的報銷比例會問題,納入的門店數量也不是特別多,這就是一心堂在三季度出現下滑的重要原因。

四.藥店行業的拐點

明年一季比較樂觀,除業績基數回歸正常,主要是基本面的改善。值得註意的是春節預期。2023年春節相對來比往年都是更早一點的,春節放假對藥店較停滯。2024年春節在二月份,一月份可以補回業績。

行業中長期拐點,主要還是來自於整個門診統籌推進的速度。 只要一直推進下去,整個藥店這塊還是會受益於門診統籌的改革,只有當藥店真正都能夠去刷門診,藥店才能夠真正承接處方外流。

五.基本面數據對比(益豐藥房vs大參林vs老百姓vs一心堂)

1、業績對比

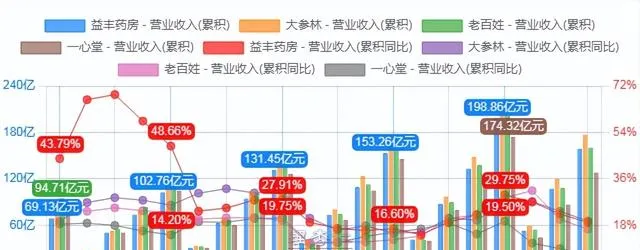

1)營業收入:大參林>老百姓>益豐藥房>一心堂

2)營業收入增速:大參林>益豐藥房>老百姓>一心堂

3)扣非凈利潤:大參林>益豐藥房>一心堂>老百姓

4)扣非凈利潤增速:大參林>益豐藥房>一心堂>老百姓

2、盈利能力對比

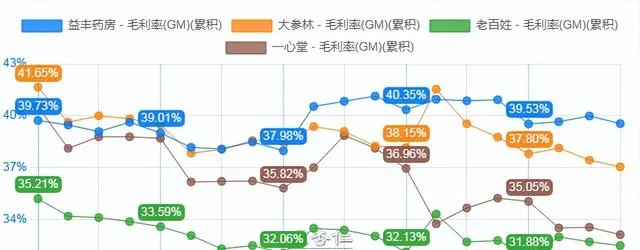

1)毛利率:益豐藥房>大參林>一心堂>老百姓

2)凈利率:益豐藥房>大參林>一心堂>老百姓

3)凈資產收益率:大參林>老百姓>益豐藥房>一心堂

3、控費能力

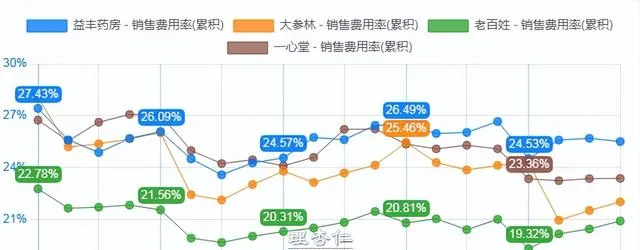

1)銷售費用率:老百姓<大參林<一心堂<益豐藥房

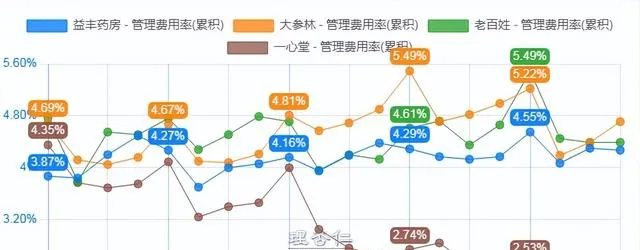

2)管理費用率:一心堂<益豐藥房<老百姓<大參林

3)財務費用率:一心堂<益豐藥房<大參林<老百姓

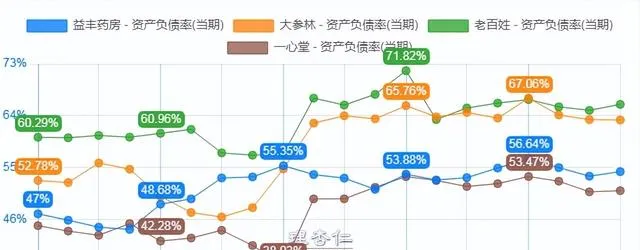

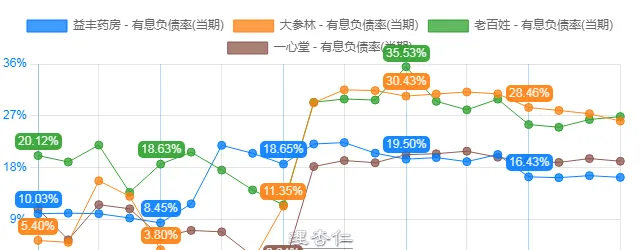

4、償債能力

1)資產負債率:一心堂<益豐藥房<大參林<老百姓

2)有息負債率:益豐藥房<一心堂<大參林<老百姓

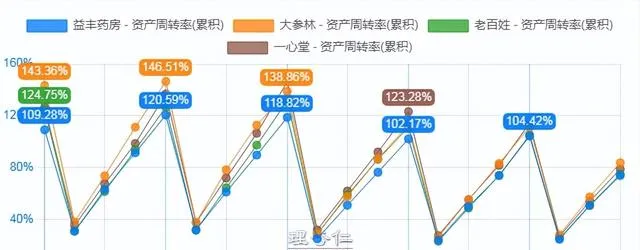

5、營運能力

1)資產周轉率:大參林>一心堂>老百姓>益豐藥房

2)存貨周轉天數:大參林<益豐藥房<老百姓<一心堂

3)應收賬款周轉天數:大參林<益豐藥房<老百姓<一心堂

6、商譽占凈資產比例

商譽占凈資產比例:一心堂<大參林<益豐藥房<老百姓

藥房和愛爾眼科類似,都比較擔心商譽暴雷。在四家藥房中,商譽占凈資產比率相對比較低的是一心堂,只有20%左右,且常年穩定,主要是門店都為直營店;大參林和益豐藥房也相對穩定;老百姓就相對比較高,且還在往上走,說明公司擴張很厲害,需要多多關註。

7、現金流

四家藥房的現金流都是比較充沛:益豐藥房>大參林>一心堂>老百姓

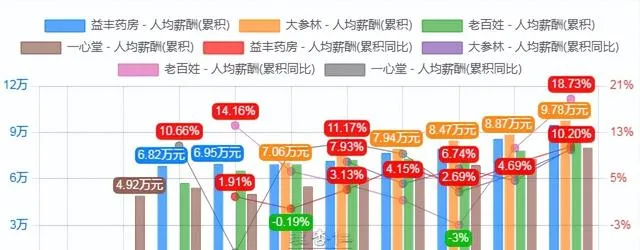

8、人均薪酬

零售藥店是典型的人力密集型行業,消費者需要用藥咨詢、對癥售藥等服務,並依賴執業藥師進行處方藥的審方。未來隨著服務不斷延伸多元化,慢特病管理、DTP藥品對零售藥店從業人員都提出更高的要求。

大參林人均薪酬一如既往地高於同行,2022年為9.78萬元;其次是益豐藥房和老百姓,薪酬也超過了9萬元大關;一心堂相對比較少,剛剛過8萬元。

9、門店數量

大參林到2023三季度門店總數12993家 ,其中直營門店9305家,加盟店3688家。前三季度新增門店3127家,其中直營門店新增1446家,加盟店新增1681家,關/遷店為179家。

老百姓到2023三季度門店總數13065家 ,其中直營門店8945家,加盟店4120家。前三季度新增門店2709家,其中直營門店新增1479家,加盟店新增1230家,關/遷店為312家。

益豐藥房到2023三季度門店總數12350家 ,其中直營門店9562家,加盟店2788家。前三季度新增門店2240家,其中直營門店新增1414家,加盟店新增826家,關/遷店為368家。

一心堂到2023三季度門店總數10008家 ,都為直營店。前三季度新增直營門店802家。

10、估值

現在藥房估值(PE)差不多在18、19倍左右的水平,相較於近五年來說,在歷史分位可能不到5%的歷史分位。

所以估值上面來說是非常便宜,還是非常有安全邊際的板塊。

特別提醒:本文為投資邏輯分享,不構成投資建議。

巴菲特讀書會

價值投資理念、知識經驗學習與交流平台,投資風險教育平台。

發現價值,踐行價值。書會長期開展獨立投研活動,定期釋出原創研究報告,組織線下分享活動。

「行穩致遠」,秉持「專業、謹慎、誠信」的精神,努力與會員和客戶共同實作長期價值穩步成長。