第一部份 前言

SPD起源於美國,成熟於日本,2009年由南京鼓樓醫院以藥品業態率先引進國內,2013年在中國科學技術大學附屬第一醫院落地實踐並成功套用,成為國內第一個醫用耗材SPD專案。此後,SPD陸續在國內一線醫院登場,進入以集配模式為主的萌芽階段。2016年開始,在「耗材零加成」等醫改政策背景下,SPD進入多種模式並列的快速發展時期。2019年起,在政策和市場的雙重驅動下,SPD在中國漸趨成熟,進入以服務模式為主的規範化發展階段。長三角地區是當前中國經濟發展最活躍、開放程度最高、創新能力最強的區域之一,其SPD發展情況和趨勢在全國具有示範和引領作用。2023年是【公立醫院高質素發展促進行動(2021—2025年)】落地執行的關鍵之年,以長三角地區為例探析SPD市場發展格局具有現實意義。

為醫療創新畫像,為行業發展導航,本報告透過對長三角三省一市區域內二甲級醫院、三級醫院SPD建設情況的系統梳理,並透過政策環境、滲透率、模式選擇、市場集中度、服務費率、百強醫院引入率等維度的深入分析,探究長三角地區SPD發展特征和發展趨勢,旨在描繪出長三角區域SPD市場格局,為全國其他地區SPD建設提供參考和借鑒。

基於政策環境、經濟發展的先進性,作為醫改先鋒的長三角區域——「江浙滬皖」三省一市SPD發展勢頭持續向好。經實地走訪調研,截至2023年9月,從醫院數量維度統計,長三角地區904家二甲及以上醫院中約236家引入SPD模式,滲透率達26%;從醫用物資流量視角來看,長三角地區三級醫院醫療器械流通總額約1255億元,其中引入SPD的醫院流通總額約占700億元,滲透率接近56%。此外,綜合整個長三角地區SPD實施情況,市場參與主體以國字號商業流通公司和頭部第三方服務商為主。近三年來,長三角地區SPD密度不斷加大,建設範圍正從省市級大醫院向縣級醫院蔓延,由衛健委主導的區域型專案勢頭興起,長三角地區在推進SPD建設行程中走在全國前列。

第二部份 長三角地區SPD分析

根據【2022年中國衛生健康統計年鑒】顯示,長三角地區二甲及以上醫院共計904家。據雜誌社實地走訪調研,並結合招投標網站數據統計,截至2023年9月,約236家醫院已引入SPD模式。我們將基於醫院數量及服務流量兩個統計維度,對長三角地區的SPD整體情況進行分析。

一、長三角整體分析

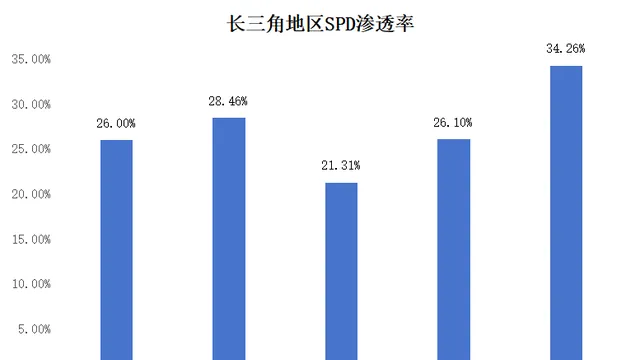

1. SPD滲透率

基於滲透率分析,長三角地區二甲及以上醫院SPD滲透率約為26%,其中上海最高,為34%(詳見圖1)。

圖1 長三角地區SPD滲透率

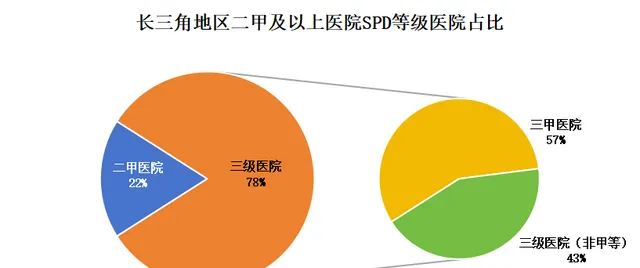

2. 等級醫院占比

長三角地區已開展SPD的二甲及以上醫院中,三級醫院占比78%,其中,三級甲等醫院占比57%(詳見圖2)。

圖2 長三角地區二甲及以上醫院SPD等級醫院占比

3. 模式選擇

長三角地區SPD模式以商業公司服務模式與第三方服務模式為主。商業公司服務模式包括集配、混合和服務三種形式,主要以院內業務為目的開展SPD服務;第三方服務模式獨立於醫院和供應商之外,不參與業務,以服務醫院、供應商為目的提供SPD營運服務。據統計,長三角地區有近65%的醫院選擇委托專業的第三方服務商營運SPD專案(詳見圖3)。

圖3 長三角地區SPD商業模式統計

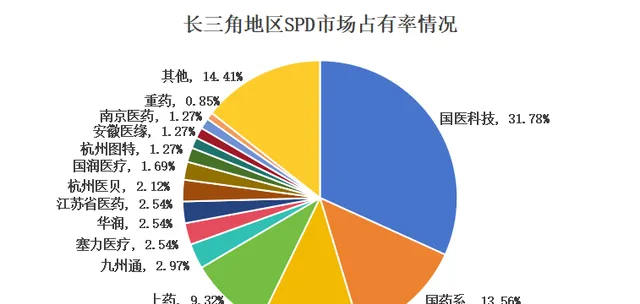

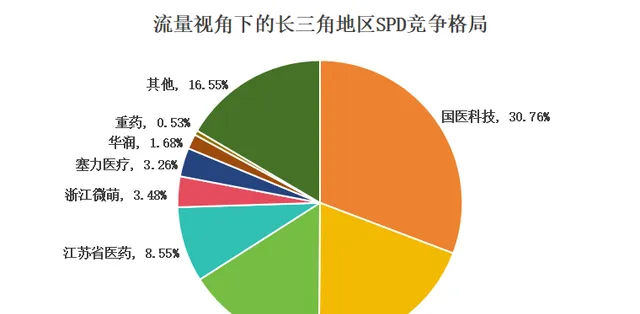

4. 競爭格局

為方便統計,我們將國藥控股、國藥器械及其區域子公司合並統稱為「國藥系」,將江蘇國衡醫療科技有限公司、中技國醫(浙江)科技有限公司、合肥中技國醫醫療科技有限公司以及安徽中技國醫醫療科技有限公司所有專案合並考慮,簡稱為「國醫科技」,重藥、華潤、上藥統計數據均包含其區域子公司(下同)。據統計,長三角地區236家引入SPD管理模式的二甲及以上醫院中,國醫科技以32%的市占率排名第一,國藥系以近14%的市占率排名第二,浙江微萌排名第三,市占率約為12%(市占率見圖4、圖5,具體詳情見文末附件清單)。

圖4 長三角地區SPD市場占有率情況

圖5 流量視角下的長三角地區SPD競爭格局

二、長三角「三省一市」具體情況

長三角904家二甲及以上醫療機構中,約236家引入SPD模式。基於SPD服務醫院數量統計維度,分別對長三角三省一市SPD引入情況與競爭格局進行分析。

(一)浙江省

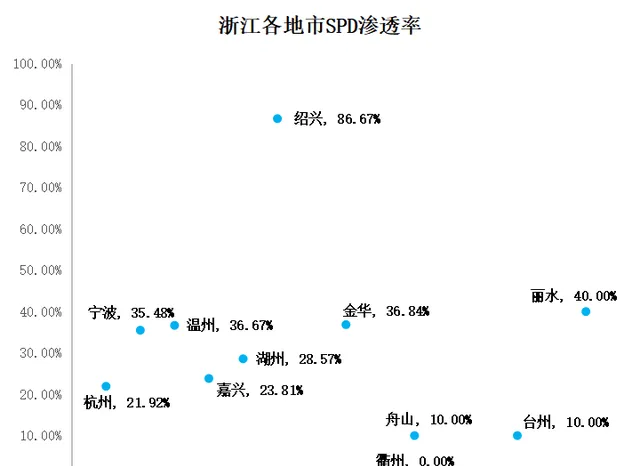

1. 各地市SPD引入情況

浙江共有260家二甲及以上醫療機構,其中約74家引入SPD管理,滲透率約為28%。浙江省11個地市中,滲透率超過30%的有5個,其中紹興市由衛健委統一招投標引入區域型SPD,滲透率高達86%;低於10%的地市僅有衢州市1個(詳見圖6)。

圖6 浙江各地市SPD滲透率

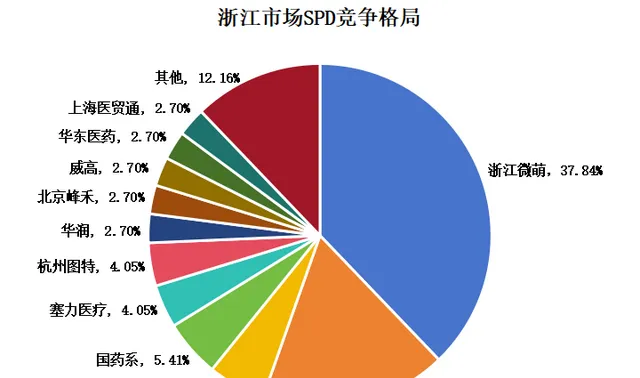

2. 競爭格局

浙江省SPD參與主體眾多,其中本地服務商浙江微萌市占率最高,達37.84%,在浙東地區有利競爭明顯。國醫科技以超過17%的市占率位居第二,服務物件以大三甲為主,如浙大一院、浙大二院、溫附一、溫附二等。杭州醫貝、國藥系以5%的市占率排名第三,在地市級醫院中各有千秋(詳見圖7)。

圖7 浙江市場SPD競爭格局

(二)江蘇省

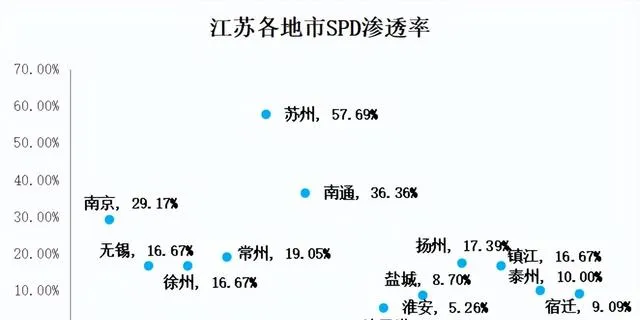

1. 各地市SPD引入情況

江蘇共有291家二甲及以上醫療機構,約有61家引入SPD管理,滲透率約為21%。江蘇省13個地市中,滲透率超過30%的有2個,其中蘇州市的主要醫院中,除蘇大一外基本已引入SPD管理;滲透率低於10%的有4個,主要集中在蘇北地區(詳見圖8)。

圖8 江蘇各地市SPD滲透率

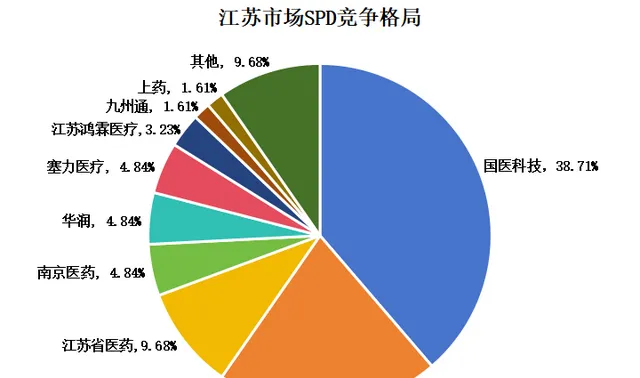

2. 競爭格局

江蘇省SPD參與主體更加多樣化,其中國醫科技以近39%的市場占有率排名第一,區域子公司江蘇國衡在蘇州、常州等蘇南地區占據較高市場份額。國藥系SPD處於全國領頭羊位置,在江蘇區域以較大優勢排名第二,市占率約21%。江蘇省醫藥以近10%的市占率排名第三,其承接了南京鼓樓醫院、江蘇省人民醫院、東南大學附屬中大醫院三家百強醫院SPD營運服務(詳見圖9)。

圖9 江蘇市場SPD競爭格局

(三)安徽省

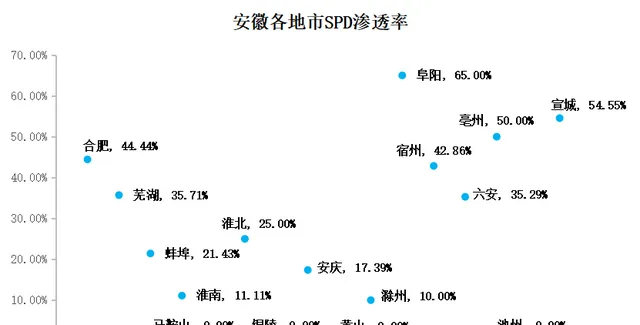

1. 各地市SPD引入情況

安徽省245家二甲及以上醫療機構中,約有64家引入SPD管理,滲透率約為26%。安徽省16個地市中,滲透率超過30%的有7個,其中阜陽市人口眾多,基層醫院體量較大,縣級醫院SPD滲透率全省第一;滲透率低於10%的地市有4個,城市規模較小,尚未引入SPD(詳見圖10)。

圖10 安徽各地市SPD滲透率

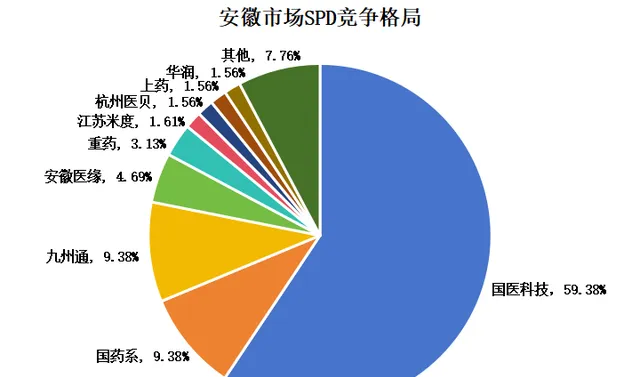

2. 競爭格局

安徽省呈現一超多強競爭格局,本地服務商國醫科技市場占有率最高,達到60%。國藥系、九州通市占率約為9%,並列第二。安徽醫緣以近5%的市占率位居第三(詳見圖11)。

圖11 安徽市場SPD競爭格局

(四)上海市

1. SPD引入情況

上海共有108家二甲及以上醫療機構,約有37家已引入SPD管理,滲透率約為34%,為長三角三省一市最高。

2. 競爭格局

上海市場SPD呈現一超多強競爭格局。其中,本地服務商上藥以54%的市場占有率排名第一,服務上海市多家大型三甲醫院。國藥系市占率排名第二,約為24%。國潤醫療市占率約10%,位居第三(詳見圖12)。

圖12 上海市場SPD競爭格局

三、流量視角下的SPD競爭格局分析

SPD服務商的營收主要取決於客戶醫院每年藥品、耗材采購額,簡稱為「流量」,因此雜誌社嘗試基於三級醫院流量視角分析長三角地區SPD競爭格局。透過統計三級醫院2023年預算收入,按照大型醫院25%耗占比、中小型醫院20%耗占比進行統計,並由此作為SPD流量占比分析的數據來源。

據統計,長三角地區三級醫院流量總額約1255億元,其中引入SPD管理模式的醫院流量約為700億元。按流量視角統計,長三角地區三級醫院滲透率接近56%。

(一)浙江省

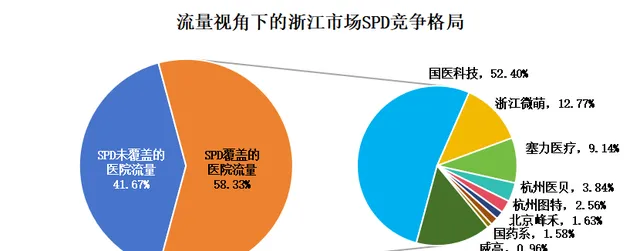

浙江省三級醫院總流量約為325億元,SPD模式所覆蓋的流量已超過56%。SPD服務商中,國醫科技以52%的服務流量占比排名第一。本地服務商浙江微萌位列第二,占比約13%。塞力醫療排名第三,占比約9%(詳見圖13)。

圖13 流量視角下的浙江市場SPD競爭格局

(二)江蘇省

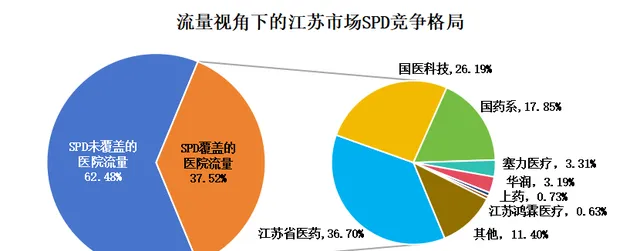

江蘇省三級醫院總流量約為424億元,SPD模式所覆蓋的流量超過62%。SPD服務商中,本地服務商江蘇省醫藥以超過36%的服務流量占比排名第一。國醫科技位列第二,占比約26%。國藥系排名第三,占比約18%(詳見圖14)。

圖14 流量視角下的江蘇市場SPD競爭格局

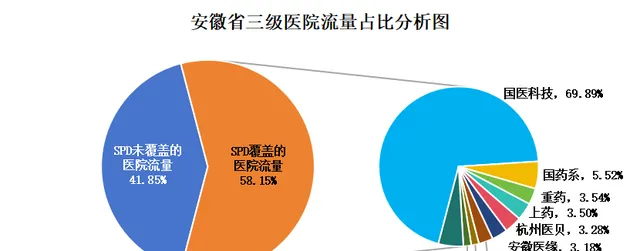

(三)安徽省

安徽省三級醫院總流量約為178億元,SPD模式所覆蓋的流量達到58%。SPD服務商中,國醫科技服務流量占比約70%,排名第一。國藥系以超過5%的占比位列第二,其他的服務商占比均少於5%(詳見圖15)。

圖15 流量視角下的安徽市場SPD競爭格局

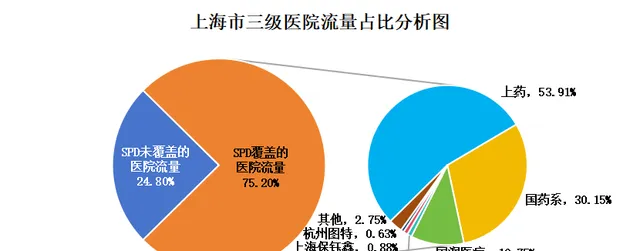

(四)上海市

上海市三級醫院總流量約為320億元,SPD模式所覆蓋的流量已超過75%,為三省一市最高。SPD服務商中,本地服務商上藥以近54%的服務流量占比排名第一。國藥系位列第二,占比約30%。國潤醫療占比接近11%,位居第三(詳見圖16)。

圖16 流量視角下的上海市場SPD競爭格局

第三部份 長三角地區SPD市場十大特征

基於長三角地區二甲及以上醫療機構SPD多維度數據分析,本報告圍繞SPD滲透率、模式選擇、SPD收費費率 、市場集中度、政策環境、百強醫院引入率、到期轉換、城市間差異、龍頭醫院特征以及增長態勢等方面,從多個視角立體展現長三角地區SPD市場特征。

一、長三角地區SPD滲透率高於全國平均值

據開源證券研究所統計,截至2022年末,全國SPD滲透率約為5.5%。而長三角地區三省一市二甲及以上醫院SPD滲透率普遍在20%以上(詳見圖1),其中浙江、安徽滲透率高於25%,上海地區高於30%,這與長三角地區醫院,特別是三級醫院對SPD理念接受較早有關,整體引入速度快於全國其他地區。

二、第三方純服務模式接受度更高

除上海外,其他三省醫院更傾向於第三方純服務模式,商業公司服務專案較少,且醫院較為顧忌商業公司參與SPD帶來的不公平競爭問題,這在浙江與安徽尤為明顯,兩地60%以上的SPD專案均采用第三方服務模式(詳見圖9、圖11)。

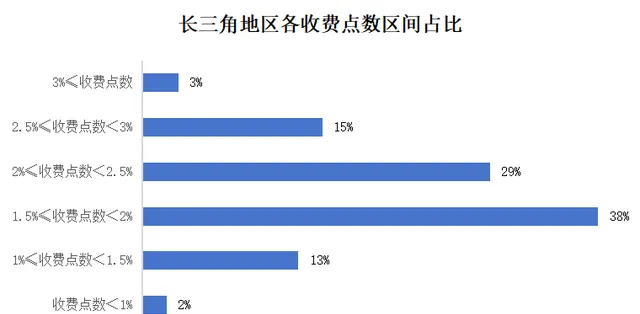

三、SPD收費費率低於全國

長三角地區SPD收費費率明顯低於全國其他地區。在可統計的234家醫院樣本中,除百強醫院外,收費點數多數集中在1.5%—2.5%之間,超過3%的專案較少(詳見圖17、表1)。

圖17 長三角地區各收費點數區間占比

表1 開源證券關於全國SPD收費點數的統計

|

有SPD招標專案的醫院 |

中標企業 |

收費點數 |

|

臨沂市人民醫院 |

安徽中技國醫醫療科技有限公司 |

1.50% |

|

旺蒼縣人民醫院 |

國藥集團四川省川北醫療器械有限公司 |

3.00% |

|

孝感市婦幼保健院 |

湖北鄂中國器械有限公司 |

3.80% |

|

湖北民族大學附屬民大醫院 |

峰禾(北京)科技有限公司 |

2.98% |

|

孝感縣第一人民醫院 |

國藥控股湖北致潤醫療器械有限公司 |

4.00% |

|

鹽城市大豐中醫院 |

國藥集團江蘇鴻瑞醫療器械有限公司 |

帶量耗材1%

|

|

湖南省腫瘤醫院 |

國藥集團湖南省醫療器械有限公司 |

1.10% |

|

肇慶市第二人民醫院 |

湖南德榮醫療器械物流配送服務有限公司 |

3.68% |

|

大連市金州區中醫醫院 |

上藥科園信海醫藥大連有限公司 |

7.96% |

|

宜賓市第一人民醫院 |

國藥控股(四川)醫療供應鏈有限公司 |

3.00% |

|

深圳大學附屬華南醫院 |

上海藥控廣東有限公司 |

2.00% |

|

廣州市白雲區第三人民醫院 |

廣東柯尼茲醫療器械有限公司 |

4.20% |

四、市場集中度較高

基於流量視角下競爭格局分析,長三角三省一市SPD服務商呈現多強並立格局,往往本土企業更占據有利競爭。其中,浙江區域國醫科技、浙江微萌合計市占率超過60%(見圖13);江蘇區域國醫科技與江蘇省醫藥合計市占率超過50%(見圖14);安徽區域國醫科技市占率超過60%(見圖15);上海地區以上藥與國藥系為主,合計市占率超過80%(見圖16)。

五、地方政策對SPD持支持或鼓勵態度

長三角地區作為醫改先鋒區域,地方政府對於SPD多持支持或鼓勵態度。2021年,安徽省衛健委釋出【安徽省三級醫院評審標準細則】,浙江省衛健委釋出【省級公立醫院藥品和醫療耗材采購管理及使用情況專項審計調查結果整改情況公告】,提出透過SPD管理模式加強對醫用耗材的監管和追溯。政策上的支持或要求也是促進長三角地區醫療機構快速引進SPD的重要原因之一(詳見表2)。

表2 長三角地區SPD相關政策

|

長三角地區SPD相關政策 |

||

|

省/市 |

年份 |

政策及具體內容 |

|

安徽省 |

2021年 |

安徽省衛健委釋出的【安徽省三級醫院評審標準細則】中,3.5.6條要求加強對醫用耗材的溯源、不良事件監測與報告的管理,其中就將使用SPD(醫用耗材管理系統),對醫用耗材實行全流程規範管理,作為3.5.6.1項的A級評價標準。 |

|

浙江省 |

2021年 |

浙江省衛健委釋出的【省級公立醫院藥品和醫療耗材采購管理及使用情況專項審計調查結果整改情況公告】中指出要「加強醫療耗材二級庫和SPD供應鏈管理系統建設,實作醫療材料的計劃、采購、領用、使用、收費全過程跟蹤管理.......」。 |

|

安徽省 |

2022年 |

中國科學技術大學附屬第一醫院牽頭制定【智慧醫院醫用耗材SPD建設指南】和【智慧醫院醫用耗材SPD驗收規範】兩項標準並釋出。 |

六、百強醫院SPD引入比率高於全國

長三角地區聚集了眾多實力較強的百強醫院共計31家,其中17家已引入SPD管理模式,引入比率超過50%。整體上長三角SPD這一指標領先於全國其他地區(詳見表3,數據采自2022年復旦百強榜)。

表3 長三角地區百強醫院榜單

|

長三角地區百強醫院榜單 |

||||

|

序號 |

省/市 |

醫院名稱 |

是否做SPD |

SPD廠家 |

|

1 |

上海市 |

上海交通大學醫學院附屬瑞金醫院 |

是 |

國藥系 |

|

2 |

上海市 |

復旦大學附屬華山醫院 |

是 |

上藥 |

|

3 |

浙江省 |

浙江大學醫學院附屬第一醫院 |

是 |

國醫科技 |

|

4 |

浙江省 |

浙江大學醫學院附屬第二醫院 |

是 |

國醫科技 |

|

5 |

上海市 |

上海交通大學醫學院附屬仁濟醫院 |

是 |

上藥 |

|

6 |

江蘇省 |

江蘇省人民醫院 |

是 |

江蘇省醫藥 |

|

7 |

上海市 |

復旦大學附屬腫瘤醫院 |

是 |

國藥系 |

|

8 |

上海市 |

上海市第六人民醫院 |

是 |

上藥 |

|

9 |

江蘇省 |

南京大學醫學院附屬鼓樓醫院 |

是 |

江蘇省醫藥 |

|

10 |

江蘇省 |

東南大學附屬中大醫院 |

是 |

江蘇省醫藥 |

|

11 |

浙江省 |

浙江大學醫學院附屬邵逸夫醫院 |

是 |

塞力醫療 |

|

12 |

上海市 |

復旦大學附屬眼耳鼻喉科醫院 |

是 |

國潤醫療 |

|

13 |

上海市 |

上海交通大學醫學院附屬上海兒童醫學中心 |

是 |

國藥系 |

|

14 |

安徽省 |

安徽醫科大學第一附屬醫院 |

是 |

國醫科技 |

|

15 |

上海市 |

上海市第一人民醫院 |

是 |

上藥 |

|

16 |

上海市 |

上海市胸科醫院 |

是 |

上藥 |

|

17 |

安徽省 |

中國科學技術大學附屬第一醫院 |

是 |

國醫科技 |

七、SPD產品持續創新升級,引領全國發展

長三角地區作為中國最早引入醫用物資SPD智慧管理模式的地區,得益於經濟和政策的驅動與支持,SPD軟硬件產品持續叠代升級。2018年,太倉市第一人民醫院率先引入了醫用耗材SPD三級庫管理,開啟了SPD精細化管理的嶄新模式;2021年,智能物流機器人在安徽醫科大學第一附屬醫院全面套用,開啟無人值守智慧供應鏈管理模式;2022年,湖州市中心醫院上線SPD智廉監管套用,為公權力監管提供有力抓手。與此同時,發票線上化管理、資質證照管理、骨科耗材管理、數據三級庫、移動護理計費等功能陸續開發,並在長三角醫院尤其是大三甲醫院落地套用,在推動院內物資精細化管理的同時,也推動了SPD產品的持續創新和升級,引領全國SPD發展。

八、城市間分化明顯

在三省中,可以明顯看到部份對SPD接受度高的地市滲透率高於30%,而仍有部份地市的SPD滲透率低於10%,例如江蘇地區呈現南高北低的特征(詳見圖7),而安徽地區則呈現北高南低的特征(詳見圖10)。

九、龍頭醫院先行,帶動區域內SPD滲透率快速提升

例如江蘇省南京鼓樓醫院在2010年啟動藥品SPD建設,安徽中科大附一院(原安徽省立醫院)於2014年啟動耗材SPD建設,均屬於國內較早一批,龍頭醫院的標桿效應帶動區域內醫院SPD滲透率快速提升。

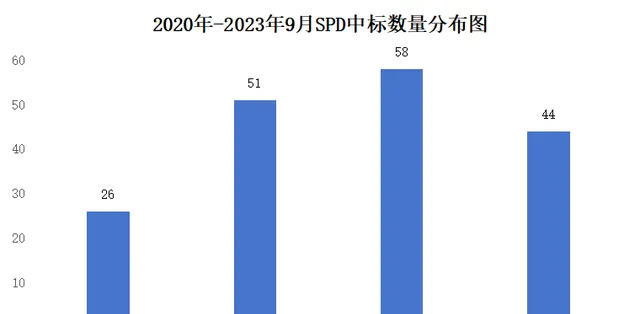

十、近三年保持高增長態勢

據統計,長三角地區自2020年以來,SPD引入速度一直呈快速上升趨勢(詳見圖18),並且從招標主體來看,正在從省市級大醫院向縣級醫院蔓延,並有衛健委參與的區域型專案招標。2021年由紹興市衛健委牽頭將紹興市6家主要醫院組成的紹興市級醫院聯合體的醫用物資管理及物流配送進行打包外包,由浙江震元(國醫科技合作企業)中標;2022年寧波市鎮海區衛健委招標釋出鎮海區醫用耗材精細化管理服務專案,由浙江微萌中標;2023年阜南縣衛健委牽頭招標,與沐陽藥業(國醫科技合作企業)合作,將阜南縣5家主要醫院以及鄉鎮衛生院的醫用物資管理及物流配送進行打包外包。

圖18 2020年—2023年9月SPD中標數量分布圖

結語

近幾年,中國SPD市場快速創新發展,呈百舸爭流之勢,尤以長三角地區最具代表性。在績效國考、DRG支付改革、醫用耗材集采提速擴圍等政策下,醫院精細化管理、高質素發展需求空前高漲,SPD也因此蓬勃發展。從長三角地區實際套用效果來看,引入SPD已經成為各級醫療機構的共識,對於合作主體的選擇更傾向於獨立專業的第三方服務商,而地方政策的鼓勵加持則進一步推動了SPD持續發展。長三角地區SPD市場發展現狀再次證明,SPD在幫助醫院精細化管理、推動醫院高質素發展上大有可為。

附件:長三角地區引入SPD管理模式的醫院名單(排名不分先後)

|

省/市 |

醫院 |

SPD中標企業 |

|

浙江省 |

紹興市上虞人民醫院 |

浙江微萌 |

|

紹興第二醫院醫共體總院 |

北京峰禾 |

|

|

紹興市第七人民醫院 |

國醫科技 |

|

|

紹興市婦幼保健院 |

國醫科技 |

|

|

紹興市口腔醫院 |

國醫科技 |

|

|

紹興市立醫院 |

國醫科技 |

|

|

紹興市人民醫院 |

國醫科技 |

|

|

紹興中醫院 |

國醫科技 |

|

|

紹興市中心醫院醫共體總院 |

北京峰禾 |

|

|

浙江省人民醫院越城院區 |

杭州圖特 |

|

|

新昌縣人民醫院 |

浙江崇孝眾翰醫療科技有限公司 |

|

|

諸暨市人民醫院 |

華潤 |

|

|

嵊州市人民醫院 |

浙江崇孝眾翰醫療科技有限公司 |

|

|

湖州市婦幼保健院 |

九州通 |

|

|

湖州市中心醫院 |

國醫科技 |

|

|

湖州市第一人民醫院 |

浙江微萌 |

|

|

長興縣人民醫院 |

浙江微萌 |

|

|

寧波市第一醫院 |

浙江微萌 |

|

|

鎮海區人民醫院 |

浙江微萌 |

|

|

寧波市海曙區第二醫院 |

浙江微萌 |

|

|

浙江省 |

寧波市婦女兒童醫院 |

杭州圖特 |

|

寧波市中醫院 |

杭州圖特 |

|

|

寧波大學附屬人民醫院 |

寧波市瑞康醫療資訊科技有限公司 |

|

|

寧波市奉化區人民醫院 |

浙江微萌 |

|

|

寧波大學醫學院附屬醫院 |

浙江微萌 |

|

|

溫州醫科大學附屬第一醫院 |

國醫科技 |

|

|

溫州市中醫院 |

國藥系 |

|

|

溫州市人民醫院 |

萬序 |

|

|

溫州市中心醫院 |

國科恒泰 |

|

|

溫州醫科大學第二附屬醫院 |

國醫科技 |

|

|

瑞安市人民醫院 |

華東醫藥 |

|

|

溫州市龍灣區第一人民醫院 |

華東醫藥 |

|

|

永嘉縣人民醫院 |

威高 |

|

|

樂清市人民醫院 |

威高 |

|

|

樂清市第二人民醫院 |

國藥系 |

|

|

平陽縣人民醫院 |

國藥系 |

|

|

金華市中心醫院 |

杭州醫貝 |

|

|

金華市婦幼保健院 |

杭州醫貝 |

|

|

金華市中醫醫院 |

浙江微萌 |

|

|

蘭溪中醫院 |

國藥系 |

|

|

永康市第一人民醫院 |

杭州醫貝 |

|

|

義烏市中心醫院 |

浙江微萌 |

|

|

浙江省 |

浙江大學醫學院附屬第四醫院 |

浙江微萌 |

|

松陽縣人民醫院 |

上海醫貿通 |

|

|

杭州市富陽區第一人民醫院 |

杭州經緯醫療器械有限公司 |

|

|

蕭山區中醫院 |

浙江微萌 |

|

|

浙江大學醫學院附屬邵逸夫醫院 |

塞力醫療 |

|

|

浙江省腫瘤醫院 |

國醫科技 |

|

|

浙江大學醫學院附屬第一醫院 |

國醫科技 |

|

|

浙江大學醫學院附屬第二醫院 |

國醫科技 |

|

|

杭州市蕭山區第一人民醫院 |

浙江微萌 |

|

|

杭州市蕭山區第二人民醫院 |

浙江微萌 |

|

|

杭州市蕭山區第三人民醫院 |

浙江微萌 |

|

|

杭州市蕭山區中醫骨傷科醫院 |

浙江微萌 |

|

|

杭州市臨安區第四人民醫院 |

浙江微萌 |

|

|

杭州市臨安區第三人民醫院 |

浙江微萌 |

|

|

杭州市臨安區中醫院 |

浙江微萌 |

|

|

杭州市第九人民醫院 |

浙江微萌 |

|

|

杭州市臨安區第一人民醫院 |

浙江微萌 |

|

|

浙江省人民醫院 |

正康醫療科技有限公司 |

|

|

舟山醫院 |

塞力醫療 |

|

|

嘉興市婦幼保健院 |

浙江微萌 |

|

|

平湖市第一人民醫院 |

浙江微萌 |

|

|

浙江省人民醫院桐鄉院區 |

塞力醫療 |

|

|

浙江省 |

海鹽縣人民醫院 |

安徽醫緣 |

|

軒寧市中醫院 |

浙江微萌 |

|

|

麗水市中心醫院 |

國醫科技 |

|

|

麗水市人民醫院 |

華潤 |

|

|

龍泉市人民醫院 |

上海醫貿通 |

|

|

台州市路橋區第二人民醫院 |

杭州醫貝 |

|

|

溫嶺市第一人民醫院 |

浙江微萌 |

|

|

江蘇省 |

揚州市中醫院 |

國藥系 |

|

蘇北人民醫院 |

國醫科技 |

|

|

揚州市婦幼保健院 |

杭州圖特 |

|

|

儀征市中醫院 |

華潤 |

|

|

徐州市兒童醫院 |

國藥系 |

|

|

徐州醫科大學附屬醫院 |

華潤 |

|

|

徐州市賈汪區人民醫院 |

華潤 |

|

|

南通市第四人民醫院 |

國藥系 |

|

|

南通市第二人民醫院 |

國藥系 |

|

|

南通大學附屬醫院 |

國藥系 |

|

|

南通市中醫院 |

國藥系 |

|

|

海安市人民醫院 |

江蘇省醫藥 |

|

|

海安市中醫院 |

上藥 |

|

|

如東縣人民醫院 |

國醫科技 |

|

|

泗洪縣第一人民醫院 |

九州通 |

|

|

江蘇省 |

南京市職業病防治院 |

江蘇中健之康資訊科技有限公司 |

|

南京市雨花醫院 |

國藥系 |

|

|

東南大學附屬中大醫院 |

江蘇省醫藥 |

|

|

南京醫科大學附屬逸夫醫院 |

安徽華源醫藥配送服務有限公司 |

|

|

南京市第一醫院 |

國藥系 |

|

|

南京市婦幼保健院 |

江蘇省醫藥 |

|

|

南京市兒童醫院 |

華潤 |

|

|

中國人民解放軍東部戰區空軍醫院 |

國醫科技 |

|

|

南京市鼓樓醫院 |

江蘇省醫藥 |

|

|

南京市第二醫院 |

國藥系 |

|

|

江蘇省中西醫結合醫院 |

江蘇鴻霖醫療 |

|

|

南京市棲霞區醫院 |

江蘇鴻霖醫療 |

|

|

江蘇省人民醫院 |

江蘇省醫藥 |

|

|

南京市江寧醫院 |

南京醫藥 |

|

|

鹽城市大豐中醫院 |

國藥系 |

|

|

建湖縣人民醫院 |

國醫科技 |

|

|

蘇州高新區人民醫院 |

國醫科技 |

|

|

蘇州科技城醫院 |

國醫科技 |

|

|

蘇州市立醫院 |

國醫科技 |

|

|

蘇州市吳中人民醫院 |

國醫科技 |

|

|

蘇州市中西醫結合醫院 |

國醫科技 |

|

|

蘇州市吳中區第二人民醫院 |

國醫科技 |

|

|

江蘇省 |

蘇州市獨墅湖醫院 |

國藥系 |

|

蘇州市第九人民醫院 |

國醫科技 |

|

|

昆山市第四人民醫院 |

南京醫藥蘇州恒捷醫療科技有限公司 |

|

|

昆山市第一人民醫院 |

建發致新 |

|

|

昆山市第二人民醫院 |

南京醫藥蘇州恒捷醫療科技有限公司 |

|

|

常熟市第一人民醫院 |

國醫科技 |

|

|

太倉市第一人民醫院 |

國醫科技 |

|

|

太倉市瀏河人民醫院 |

國醫科技 |

|

|

太倉市沙溪人民醫院 |

國醫科技 |

|

|

太倉中醫院 |

國醫科技 |

|

|

江陰市第四人民醫院 |

國醫科技 |

|

|

江陰市人民醫院 |

塞力醫療 |

|

|

江陰市第三人民醫院 |

國藥系 |

|

|

宜興市和橋醫院 |

塞力醫療 |

|

|

淮安市第一人民醫院 |

江蘇省醫藥 |

|

|

常州市第四醫院 |

塞力醫療 |

|

|

常州市第一人民醫院 |

國醫科技 |

|

|

常州市婦幼保健院 |

江蘇國衡環亞醫療科技有限公司 |

|

|

常州市中醫醫院 |

國醫科技 |

|

|

江蘇大學附屬醫院 |

國醫科技 |

|

|

句容市人民醫院 |

國醫科技 |

|

|

揚中市人民醫院 |

國醫科技 |

|

|

江蘇省 |

泰州市第二人民醫院 |

泰州醫藥集團有限公司 |

|

興化市人民醫院 |

國醫科技 |

|

|

安徽省 |

上海市第六人民醫院安徽醫院 |

國醫科技 |

|

安徽省第二人民醫院 |

上藥 |

|

|

安徽省中西醫結合醫院 |

安徽省興盛醫療科技有限公司 |

|

|

901醫院 |

國醫科技 |

|

|

安徽醫科大學第一附屬醫院 |

國醫科技 |

|

|

安徽醫科大學附屬巢湖醫院 |

國醫科技 |

|

|

安徽醫科大學第一附屬醫院東城院區 |

國醫科技 |

|

|

安徽中醫藥大學附屬第一醫院 |

國醫科技 |

|

|

安徽醫科大學第四附屬醫院 |

國醫科技 |

|

|

合肥市第一人民醫院 |

國醫科技 |

|

|

合肥市第二人民醫院 |

國醫科技 |

|

|

合肥市第三人民醫院 |

國醫科技 |

|

|

中國科學技術大學附屬第一醫院 |

國醫科技 |

|

|

廬江縣人民醫院 |

國醫科技 |

|

|

定遠縣總醫院 |

國醫科技 |

|

|

六安市第四人民醫院 |

國藥系 |

|

|

六安市立醫院 |

九州通 |

|

|

六安市第一人民醫院 |

重藥 |

|

|

霍邱縣第一人民醫院 |

國醫科技 |

|

|

舒城縣人民醫院 |

國醫科技 |

|

|

安徽省 |

金寨縣人民醫院 |

安徽醫緣 |

|

淮北礦工總醫院 |

華潤 |

|

|

淮北市人民醫院 |

國醫科技 |

|

|

安徽醫科大學附屬阜陽醫院 |

國醫科技 |

|

|

阜陽市人民醫院 |

國藥系 |

|

|

阜陽市第五人民醫院 |

國醫科技 |

|

|

阜陽市第二人民醫院 |

安徽醫緣 |

|

|

阜陽腫瘤醫院 |

九州通 |

|

|

界首市人民醫院 |

國醫科技 |

|

|

阜南縣人民醫院 |

國醫科技 |

|

|

太和縣人民醫院 |

國醫科技 |

|

|

潁上縣人民醫院 |

國醫科技 |

|

|

安慶市立醫院 |

杭州醫貝 |

|

|

安慶市第一人民醫院 |

浙江瑞華康源科技有限公司 |

|

|

安慶市第二人民醫院 |

國醫科技 |

|

|

宿松縣中醫院 |

國藥系 |

|

|

蚌埠市中醫醫院 |

安徽豐原醫藥行銷有限公司 |

|

|

蚌埠醫學院第二附屬醫院 |

國醫科技 |

|

|

蚌埠第三人民醫院 |

華潤 |

|

|

亳州市人民醫院 |

國醫科技 |

|

|

利辛縣人民醫院 |

九州通 |

|

|

蒙城縣中醫院 |

國醫科技 |

|

|

安徽省 |

淮南市第一人民醫院 |

國醫科技 |

|

鳳台縣中醫院 |

安徽醫緣 |

|

|

宿州市立醫院 |

國醫科技 |

|

|

蕭縣人民醫院 |

國醫科技 |

|

|

碭山縣人民醫院 |

國醫科技 |

|

|

宣城市中心醫院 |

國藥系 |

|

|

宣城市人民醫院 |

江蘇米度 |

|

|

寧國市人民醫院 |

國醫科技 |

|

|

寧國市中醫院 |

九州通 |

|

|

廣德市中醫院 |

重藥 |

|

|

郎溪縣人民醫院 |

國藥 |

|

|

蕪湖市鏡湖區醫院 |

蕪湖嘉事醫療器械有限公司 |

|

|

皖南醫學院第二附屬醫院 |

國醫科技 |

|

|

皖南醫學院第一附屬醫院北區醫院 |

國藥系 |

|

|

蕪湖市第二人民醫院 |

九州通 |

|

|

南陵縣醫院 |

九州通 |

|

|

上海市 |

上海市第十人民醫院 |

上藥 |

|

上海市浦東醫院 |

上海保鈺鑫 |

|

|

復旦大學附屬華東醫院 |

上藥 |

|

|

復旦大學附屬眼耳鼻喉科醫院 |

國潤醫療 |

|

|

上海市同仁醫院 |

國藥系 |

|

|

嘉定區安亭醫院 |

上藥 |

|

|

上海市 |

上海市胸科醫院 |

上藥 |

|

上海市寶山區仁和醫院 |

上藥 |

|

|

復旦大學附屬腫瘤醫院 |

國藥系 |

|

|

上海市青浦區中心醫院 |

上藥 |

|

|

上海市瑞金康復醫院 |

國潤醫療 |

|

|

上海市監獄總醫院 |

國潤醫療 |

|

|

上海嘉定區中心醫院 |

萬序 |

|

|

上海徐匯中心醫院 |

上藥 |

|

|

復旦大學附屬華山醫院 |

上藥 |

|

|

上海市第六人民醫院 |

上藥 |

|

|

上海市第六人民醫院金山院區 |

杭州圖特 |

|

|

上海市東方醫院 |

國藥系 |

|

|

中國福利會國際和平婦幼保健院 |

上藥 |

|

|

上海市第一人民醫院 |

上藥 |

|

|

上海市同濟醫院 |

國藥系 |

|

|

上海市兒童醫院 |

國藥系 |

|

|

上海交通大學醫學院附屬瑞金醫院 |

國藥系 |

|

|

奉賢區中心醫院 |

國藥系 |

|

|

上海市第七人民醫院 |

國潤醫療 |

|

|

上海中醫藥大學附屬龍華醫院 |

上藥 |

|

|

上海中醫藥大學附屬嶽陽中西醫結合醫院 |

國藥系 |

|

|

上海交通大學醫學院附屬仁濟醫院 |

上藥 |

|

|

上海市 |

復旦大學附屬上海市第五人民醫院 |

國藥系 |

|

上海市普陀區中心醫院 |

上藥 |

報告轉自:公眾號-大醫療