來源:藥渡Daily

撰文:黃仲平

三十六計中,有一計暗渡陳倉,非常精彩。去年下半年開始,新諾威一頓猛如虎的操作吸引了市場的極大關註,然而在如此高調之下,隱藏的卻是石藥集團諸多野心。的確,商場如戰場,如何以最小的代價盤活手中籌碼,如何在危急時刻還能將上一軍,需要足夠的智慧和謀略。經歷數十年的風雨,石藥集團最不缺的就是智慧與謀略,透過一系列運籌帷幄,再次給市場上了一課。

如今陳倉已然暗渡成功,勝利或許只是時間問題而已。

最初的模樣

3月15日,新諾威釋出最新年報,2023年,其總營收25.02億元,同比下降4.75%;凈利潤7.56億元,增長4.03%;歸母扣非凈利潤7.44億元,增長13.09%。其中,功能性原料收入21.2億元,保健食品類產品收入3.2億元。

這是新諾威裝入新資產後的首份成績單,不過顯然,新資產尚未並表,這份成績單的財務數據並不能反應其目前的真實狀況。

新諾威2023年營收組成

來源:年報

最初的新諾威主營業務為 合成咖啡因 的產銷。

無水咖啡因是一種黃嘌呤生物堿化合物,除存在於如茶葉、巧克力、咖啡豆、可可籽、檳榔、可樂果等多種植物中,也可經由人工合成。咖啡因被作為食品添加物常被添加至軟飲料及能量飲料中,同時,在臨床上也可用於昏迷復蘇。

正是由於咖啡因擁有的特點,其於2013年被列入【第二類精神藥品品種目錄】,屬於國家第二類精神藥品,生產受到嚴格管控。目前國內僅有7家公司擁有咖啡因原料藥生產資質(包括山東新華、新諾威/石藥,廣祥/石四藥、爾康、大得利、佑華、舒蘭合成),且在2019年後並無新增備案企業,競爭格局穩定,具有較高的政策壁壘。

根據年報,2023年,新諾威的咖啡因類產品產能達到15654.81噸,增長8.97%,不出意外的話, 穩坐國內頭把交椅 。下遊客戶中,包括百事可樂、可口可樂、紅牛等國內外飲料公司的需求十分穩定。

進入壁壘高、產能最大且下遊需求穩定等因素,共同造就了咖啡因類產品成為新諾威「現金奶牛」的角色。

咖啡因原料藥CDE生產備案登記情況

來源:申萬宏源研報

2016年,新諾威透過收購實控人石藥集團旗下的河北果維康及中諾泰州,獲得了功能性食品的相關業務;2022年,透過定增再次並購石藥集團旗下的石藥聖雪,獲得聖雪旗下的阿卡波糖原料藥及無水葡萄糖相關業務。

新諾威的保健食品類產品,結合品類市場容量,選取8大品類,構建了果維康膳食營養產品矩陣,包括維生素C、維生素B族、氨糖、鈣、蛋白粉、輔酶Q10、葉黃素、褪黑素及其他新品補充,覆蓋「增強免疫力」的基礎需求、「骨骼健康、改善睡眠、腸胃養護、抗氧化」功能需求以及「調節三高」的慢病保健需求。

但這部份收入在2023年錄得21.07%的下跌。

阿卡波糖原料藥的銷售卻較為樂觀,2023年生產量197.84噸,增長39.75%;銷售量193.68噸,增長38.36%。

雖然已經經歷兩輪集采,但阿卡波糖仍為國內非胰島素類降糖藥的主要品種之一,制劑國產化行程持續深化。根據藥渡數據,2023年前三季度,國內阿卡波糖制劑的銷售額11.57億元。國內阿卡波糖仿制藥主要以阿卡波糖片為主,共有16家廠商獲得批文,其中包括石藥歐意、中美華東、海正藥業等。

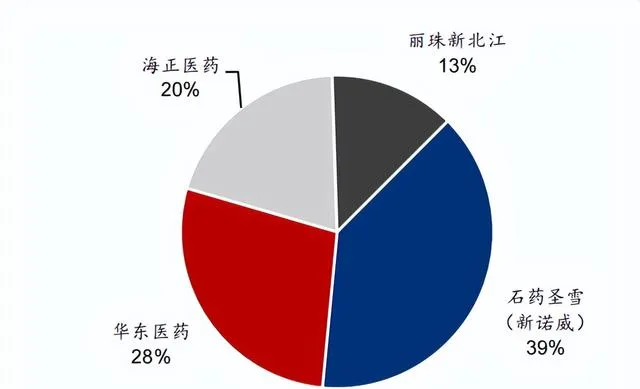

但是在 阿卡波糖原料藥 方面,目前國內僅有4家廠商持有阿卡波糖原料藥生產文號,分別為新諾威、華東醫藥、海正藥業、麗珠新北江。其中 新諾威為龍頭老大 ,2023年市占率約39%。

國內阿卡波糖原料藥2023年競爭格局

來源:華泰證券研報

從上述新諾威主營業務可以看出,不論是咖啡因還是阿卡波糖原料藥,都具備了壁壘高、市占率高、需求穩定的特點,而正是這些特點,使得母公司石藥集團才敢將尚未盈利的創新藥資產裝入新諾威。

一系列的並購重組,使得新諾威正在成為一顆冉冉升起的「明星」。

重生之我要當Biotech

新諾威已經不是以前的新諾威了,現在的新諾威連公司名稱都十分霸氣---- 石藥創新制藥股份有限公司 。

如此「招搖」意在表明當前的新諾威已經裝下石藥集團的靈魂,450億元的市值說明了一切。石藥集團這一招「暗度陳倉」已經成為港股回A的經典案例,十分精彩。

這一切得從去年8月底說起。

2023年8月,新諾威公告正在籌劃對巨石生物實施現金增資,以取得巨石生物51%以上的股權,並實作對其控股;9月,新諾威公布增資方案,以現金方式增資,總金額18.71億元,其中10.41億元計入巨石生物註冊資本,8.3億元計入巨石生物資本公積。

2024年1月,新諾威再釋出公告,因籌劃發行股份及支付現金購買資產並募集配套資金,因構成重大資產重組而停牌。收購物件又是同門師兄弟,即收購同為石藥集團旗下的百克(山東)生物制藥股份有限公司(「石藥百克」)100%股權。根據公布的交易預案,此項收購交易中現金支付比例不超過10%,其余部份以發行股份方式支付。

裝入創新資產後,新諾威搖身一變,成為了閃亮的Biotech,立馬變得「高貴」起來。

先說石藥百克,其是石藥集團最大的生物醫藥產業基地之一,已上市產品「 津優力 」(聚乙二醇化重組人顆粒球刺激因子註射液)是 中國第一個擁有自主知識產權的長效重組人顆粒球刺激因子註射液 ,是國家生物1類新藥,在非髓性惡性腫瘤治療方面具有顯著療效,被列入國家重大新藥創制專項。

津優力也是石藥集團原有的三大核心產品之一,根據藥渡數據顯示,2021-2023年前三季度,津優力均占據國內聚乙二醇化重組人顆粒球刺激因子市場份額的頭把交椅,銷售額分別為23.31億元(市占率38.16%)、25.99億元(市占率40.12%)和22.13億元(市占率39.84%)。

國內2023年前三季度聚乙二醇化重組人顆粒球刺激因子市場格局

來源:藥渡數據

然而石藥百克的創新含量還是不夠高,要論真正的含金量,還得看巨石生物。

巨石生物雖然未能獨立IPO,但已戰績斐然,其中最耀眼的成績便是成功斬獲 國內首款新冠mRNA疫苗 。截至目前,巨石生物在研專案20余個,除新冠mRNA疫苗外,還有8款產品在國內開展不同階段臨床試驗或正在申報上市(其中2款處申報上市階段,3款處於臨床II/III期,5款處臨床I期)。

巨石生物研發管線

來源:華泰證券研報

巨石生物擁有 國內首個商業化mRNA稀缺平台 ,新冠mRNA疫苗的獲批已說明該平台的先進性,後續mRNA管線在研重磅仍有狂犬、呼吸道合胞病毒、帶狀皰疹、HPV治療苗等,其中狂犬/呼吸道合胞病毒疫苗已申報臨床。

巨石生物還擁有采用 酶法定點偶聯技術的ADC平台 ,從該平台產出的四款ADC產品已進入臨床階段(HER2 ADC,Nectin4 ADC,CLDN18.2 ADC,EGFR ADC),此外還包括三款臨床前品種ROR1 ADC、HER3 ADC及HER2分子膠ADC。

自2022年以來,巨石生物的兩款處於I期臨床的ADC藥物已經實作「出海」,分別為藥物 SYSA1801 和藥物 SYS6002 (Nectin4 ADC),前者為其帶來2700萬美元首付款,11.5億美元的裏程碑付款;後者為其帶來750萬美元首付款,6.85億美元裏程碑付款。

能夠成功「出海」已盡顯巨石生物ADC平台的研發實力,進展最快的HER2 ADC目前已處於臨床III期,有望在2025年批準上市。

此外,巨石生物的研發管線中,還包含了PD-1和一眾生物類似藥。PD-1 恩朗蘇拜單抗 已經遞交上市申請,有望於今年獲批上市;生物類似藥中, 奧馬珠單抗 已遞交上市申請,後續管線中還有烏司奴單抗類似藥、帕妥珠單抗類似藥,均已進入臨床III期。

如今石藥集團將各項核心資產裝入新諾威,透過一套「乾坤大挪移」大法,本質是利用新諾威,以及A股的高估值,實作其創新資產的曲線上市,且上市速度秒殺IPO。站在集團經營、資本運作層面,石藥集團既沒有喪失對新諾威、巨石生物、石藥百克的控制權,還借此擴股增資得到一筆資金,最關鍵的是,經過一番炒作,新諾威的市值已然得到實質提升,一腳邁入中等藥企規模。

這番炒作,一箭多雕,實在高明。

結語

如今的新諾威,確實可稱得上是A股市場上難得的優質資產,既有功能性原料和成熟藥物雙保險保障基礎業績,又有巨石生物提供未來想象力。當然,在如今泥沙俱下的時期,市場對這般富有權謀的資本運作保持保守態度,也是意料之中。但不可否認的是,石藥集團經過這一番輾轉騰挪,確實實作了其初步目的。後續發展如何,藥渡還將持續關註。

參考資料

- 新諾威年報、官網、公告等

- 申萬宏源、華泰證券研報

- 【恒瑞醫藥迎來最強對手?】,醫曜,2024-02-28