新藥研發能否成功,不僅要看技術、財力,還得看運氣。 開拓藥業就始終差點運氣。

在新冠、前列腺癌兩大疾病領域均有新藥折戟後,開拓藥業又在脫發領域遭遇了挫折:KX-826治療男性雄激質性脫發的中國III期臨床試驗未達到主要終點,可惜只差臨門一腳。

「千淘萬漉雖辛苦,吹盡狂沙始到金」。此前,KX-826已在中國成功完成治療女性脫發的Ⅱ期臨床研究,另一款針對AGA的藥物 AR-PROTAC(GT20029) 也在中美兩地研發當中,就看後期能否結出果實了。

當然,搶奪脫發這個千億級藍海市場的不只有開拓藥業,科笛-B、澤璟制藥和恒瑞醫藥等也在搶灘布局。

一、2.5億脫發人群, 千億級藍海市場

脫發是個巨大未被滿足的千億級藍海市場,主要體現在兩大方面。

其一,脫發人群龐大。 根據流行病數據,全球雄激質性脫發(AGA)患者都呈現加速上升趨勢。其中,美國約有超過5000萬男性和3000萬女性飽受脫發困擾。而根據國家衛健委統計,2020年中國脫發人口突破2.5億人,平均每6人中就有1人有脫發情況,其中男性數量幾乎是女性的兩倍,AGA患者占比超過90%。

其二,目前獲批的防脫產品仍較少,遠未能滿足巨大的市場需求。 迄今為止,FDA只批準了兩款治療AGA的藥物,分別為1988年獲批的 米諾地爾 和1997年獲批的口服AR抑制劑 非那雄胺 。這意味著,已經20多年沒有AGA新藥獲FDA批準上市,可見研發難度有多大。

但也正是基於巨大的未被滿足需求, 讓脫發賽道呈現出千億級藍海市場。 根據Grand View Research的研究報告,2022年全球脫發治療市場規模為82億美元,預計2030年將達到160.2億美元。

盡管上述兩款AGA藥物的療效和安全性均有待提升,仍在市場上獲得可觀的銷售額。

非那雄胺只適用於男性AGA人群,服用後可能引起一些不良反應; 米諾地爾適用於全人群AGA, 是國內主要的脫發治療藥物,絕大部份市場份額由三生制藥占據。

據民生證券研報顯示,國內共有10品規米諾地爾產品上市,主要分為噴霧劑、凝膠劑、酊劑和搽劑4種類別,在售產品包括三生制藥的蔓迪(米諾地爾酊劑)、振東制藥的達霏欣(米諾地爾搽劑)。

其中,蔓迪是國內首個上市的外用米諾地爾產品,2022年銷售額達到8.9億元,同比增長48.10%,占據中國內地米諾地爾酊市場71.7%的份額。

非那雄胺方面, 由Merck(默克)占據國內主要市場份額,另有天方藥業、仙琚制藥和現代制藥等國內藥企參與角逐,但是在納入集采後銷售額出現明顯回落,從之前的年銷2億多元下降至不足億元。

現有治療藥物尚待提升,給後來者留下了突破口。

二、AGA新藥布局者少,開拓藥業、科笛-B進度領先

為了搶占巨大的市場蛋糕,一些藥企布局了不同類別的雄激質性脫發(AGA)治療藥物。

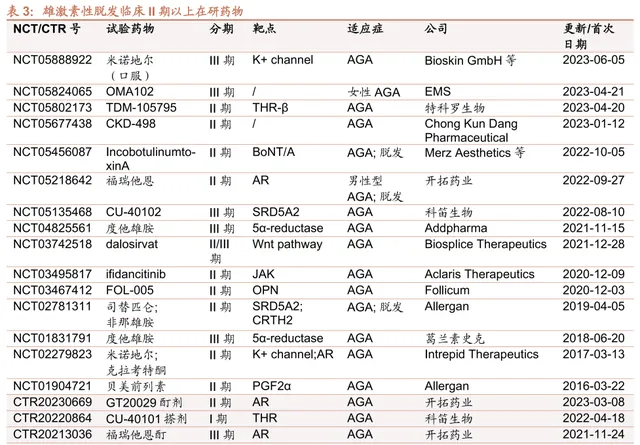

據Insight數據庫顯示,目前全球共有20款針對AGA適應癥的在研藥物處於臨床II期以上階段,涉及K+channel、THR-β、AR、5α-reductase和JAK等多個靶點。

就海外藥企而言, 葛蘭素史克研發的度他雄胺已經在日本和南韓獲批脫發適應癥,但尚未在FDA和中國獲批。度他雄胺與非那雄胺同屬於5α-還原酶抑制,既可以治療前列腺增生,也能透過抑制5α-還原酶來治療脫發。

另外,Bioskin GmbH等公司研發的米諾地爾(口服)已處於臨床Ⅲ期階段,Aclaris Therapeutics研發的ifidancitinib(雙重JAK1和JAK3抑制劑)、Follicum研發的靶向OPN的FOL-005等緊隨其後。

國內藥企方面, 開拓藥業、科笛-B是國內布局AGA治療藥物的先驅,但兩者的研發策略有所差異。

開拓藥業布局了2款全新機制的管線,意味著要承擔更高的風險,其中AR拮抗劑(外用) 福瑞他恩(KX-826) 治療男性AGA的中國III期臨床試驗已經失敗,但由於女性更愛美的需求,消費意願更高,仍存在逆襲的希望,目前正在中國開展治療女性AGA的Ⅲ期臨床。

另一款治療AGA人群的 AR-PROTAC(GT20029) ,已於2023年8月在中國完成Ⅱ期患者入組,在美國已完成Ⅰ期臨床研究。

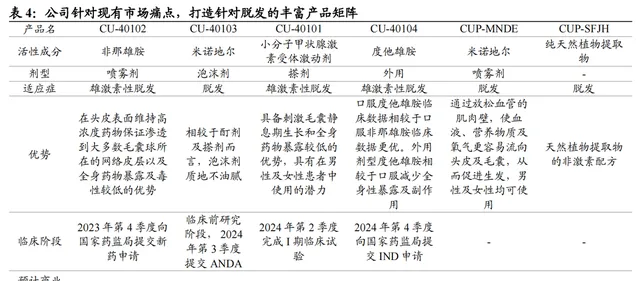

相較之下, 科笛-B打造的脫發產品矩陣更為豐富,而且采取了更為穩妥的劑型創新策略, 已布局4種毛發疾病及護理產品管線:CU-40102(外用非那雄胺噴霧劑)、CU-40103(外用米諾地爾泡沫劑)、CU-40101(外用小分子激素受體激動劑搽劑)、CU-40104(外用度他雄胺藥劑)。

其中, CU-40102 是一種獲授權引進的全球首個亦是唯一一個獲批用於AGA治療的外用非那雄胺產品,也是中國唯一一個處於臨床開發階段的外用非那雄胺產品,目前在中國內地開展的治療AGA的III期註冊性臨床試驗已於2023年9月達到主要終點, 有望於2024年Q4在中國內地實作商業化上市。

CU-40101預計於2023年Q4完成I期臨床試驗的主要終點讀出;CU-40103正在進行臨床前研究,計劃於2024年Q3向國家藥監局送出針對脫發癥的ANDA;CU-40104計劃於2024年Q4向NMPA送出治療AGA的IND申請。

另外,科笛-B獨家分銷的CUP-MNDE(外用米諾地爾噴霧劑)和CUP-SFJH(外用純天然植物萃取物)已於中國大陸進行商業化。其中,CUP-MNDE適用於脫發(男性的頭頂漸稀性或脫發及女性患者的整體發絲脆弱),在意大利、葡萄牙和比利時是最暢銷的米諾地爾品牌;CUP-SFJH為美容產品生發精華,用於預防脫發、改善發質。

相比風險較高的新藥研發,國內藥企布局米諾地爾仿制藥更為積極。

由於米諾地爾是目前公認有效的AGA治療藥物,多年來銷售額一直保持穩健增長,再加上外用藥物副作用低、患者更易接受,市場增速比口服劑型更快,使得國內藥企都在搶占米諾地爾仿制藥這塊蛋糕。

根據太平洋證券研報顯示,國內已有7家藥企的米諾地爾(外用溶液劑型)處於ANDA階段,浙江賽默研發的米諾地爾(搽劑)、江蘇康緣的米諾地爾(酊劑)和三生制藥的米諾地爾(泡沫劑)也已處於ANDA階段。

三、國產斑禿管線破局者:澤璟、恒瑞、科倫、雲頂新耀

除了雄激質性脫發(AGA)以外,全球藥企還針對斑禿適應癥布局了不少管線。

據統計,斑禿是僅次於AGA的第二大常見脫發類別,全球約有1.47億斑禿患者,其中中國約有400萬人。

據德邦證券研報顯示,目前全球進入臨床Ⅱ期階段的斑禿在研藥物已經超過20款,且藥物類別豐富多元,除了熱門的JAK抑制劑以外,還有白細胞介素家族(IL-17、IL-4Rα)、TYK2抑制劑和幹細胞療法等。

全球斑禿在研藥物 資料來源:德邦研究所

JAK抑制劑是針對斑禿適應癥的大熱門,而且療效已經得到市場認可。

禮來和Incyte聯合開發的巴瑞替尼於2017年在美國獲批上市,之後憑借獲批的4項適應癥(類風濕性關節炎、特應性皮炎、新冠病毒感染和斑禿),於2021年成為年銷售額超10億美元的「重磅炸彈」,並於2023年3月在國內獲批治療成人重度斑禿患者。

2023年10月,國內迎來了第二款JAK抑制劑:輝瑞的JAK3抑制劑利特昔替尼獲批治療12歲及以上青少年及成人重度斑禿患者。

在研管線方面,已有4家國產藥企取得了良好成效。 其中,澤璟制藥研發的傑克替尼(泛JAK抑制劑)、恒瑞醫藥子公司瑞石生物研發的艾瑪希替尼(JAK1抑制劑)已經處於臨床Ⅲ期階段,輝瑞研發的口服S1P受體調節劑etrasimod(雲頂新耀擁有大中華區和南韓權益)、科倫博泰的KL130008(JAK1/2抑制劑)也已處於II期臨床。

對比來看,禮來的巴瑞替尼在2mg QD和4mg QD劑量組治療36周SALT評分≤20(達到頭發覆蓋≥80%患者)比例為17-22%和32-35%;輝瑞的利特昔替尼經過24周治療後,23%的患者頭皮毛發覆蓋達80%或以上;澤璟制藥的傑克替尼200mg QD劑量組治療24周SALT評分≤20比例為22.50%。

結語: AGA新藥的研發難度不亞於癌癥治療。盡管布局斑禿管線的國產藥企也不多,但由於研發風險較低,或許能期待一個年銷超10億元的「重磅炸彈」。

參考資料:

1.【醫藥行業專題報告:脫發推動「頭部」經濟繁榮,防脫產品需求旺盛】,民生證券

2.【科笛-2487.HK-有望成為消費結構變化下泛皮膚病領域高增速賽道的領導者】,信達證券

3.【澤璟制藥-688266-創新研發進入兌現期,處於前進演化期的biotech龍頭】,德邦證券