文|凱風

大基建,開始轉向了。

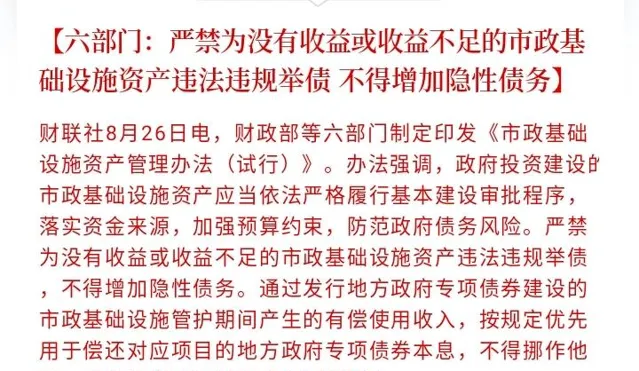

日前,財政部、住建部等六部門聯合釋出了【市政基礎設施資產管理辦法(試行)】的通知。

根據檔,嚴禁為 沒有收益或收益不足的市政基礎設施 資產違法違規舉債,不得增加隱性債務。

這裏的市政設施,既包括地鐵、有軌電車等城市軌域交通,也包括城市道路、城市橋梁、能源設施等等。

這意味著,許多城市的地鐵、有軌電車、超級大橋等基建,迎來轉折點。

01

任何投資,都必須考慮回報,要麽有經濟效益,要麽有社會效益。

最怕的是既無經濟效益也無社會效益,而且伴隨著嚴重的債務風險,這就是無效基建、低效基建和過度基建的危害。

今年初,年度反腐大片曾曝光西南某市領導盲目舉債搞旅遊,三年當地新增債務1500億,23個旅遊專案中有16個專案被列入低效閑置專案,給當地留下了極其沈重的包袱。

無獨有偶,西北某地級市因盲目舉債上馬「有軌電車」專案造成巨大資金浪費,而被當成典型通報,一期工程年收入160萬元,而營運成本卻高達4000萬元。

這幾年,多地有軌電車停運乃至拆除的新聞不絕於耳,而投入成本高企、客流量嚴重不足、財政補貼陷入無底洞,是共同的問題所在。

不僅如此,一些地方高鐵建成之後卻閑置多年。媒體報道,全國至少有26個高鐵站建成後,因位置偏遠、周邊配套不足、客流量低等緣故,處於未啟用或關停狀態。

要知道,這些專案多數都還是有一定收益的專案,但如果收益與成本嚴重不對稱,一些基建最終只會淪為財政補貼的無底洞,遑論一些沒有收益的專案?

當然,民生工程是例外,但任何民生工程,都應該納入預算約束,經過嚴格論證,不應該存在「違規舉債」之說。

要知道,隨著經濟步入新階段,「過緊日子」成為自上而下的共識,而「妥善化解存量債務風險,嚴防新增債務風險」則是對地方政府的剛性約束。

這並非限制地方投資,而在所有鼓勵投資的政策都有一個字首:有效投資。

顯然,無效投資、低效投資以及過度投資,都將迎來最嚴監管。

02

地鐵、高鐵和一些超級工程建設,早就開始收緊了。

日前,面對網友詢問滄州什麽時候可以建地鐵,當地答案稱:我市市區常住人口數量不符合申報條件,目前無地鐵建設規劃。

無獨有偶,今年年初,哈爾濱官方在回復網友關於二期規劃上報情況的詢問時表示,由於債務率指標超出相關要求,國家發改委暫不受理我市新一輪建設規劃。

事實上,不僅哈爾濱、滄州,近年來,內蒙古包頭地鐵專案被叫停,多個二三線城市地鐵規劃被退回,就連一線城市新一期地鐵規劃也被「砍」了。

這背後,都是債務風險的考慮。

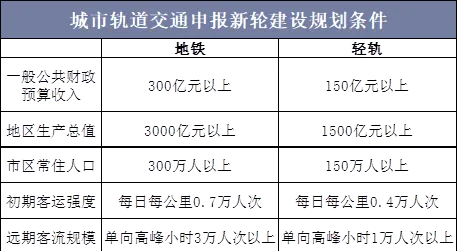

早在2018年,國家層面就出台新規,提高地鐵準入門檻:GDP超過3000億元、財政收入超過300億元、市區人口超過300萬人。

不僅如此,這份檔明確將「嚴控政府債務風險」作為地鐵建設的關鍵約束條件,指出對企業負債率過高的城市應采取有效措施降低債務,並暫停開工建設新專案。

幾年過去,幾乎所有三四線城市都被阻在地鐵大門之外,而一二線城市新一期地鐵規劃普遍「縮水」,地鐵狂飆時代基本結束。

地鐵如此,高鐵也是如此。

早在2021年,四部門釋出新規,嚴格控制建設既有高鐵的平行路線,不是所有城市都能繼續建設設計時速350公裏級別的高鐵。

這種背景下,部份地方高鐵專案被叫停,部份被納入規劃的高鐵一直停留在紙面之上,一些省份在其十四五中期規劃評估中,直接刪減了多條高鐵路線。

地鐵、高鐵投資龐大,一些超級工程的投資動輒上千億乃至幾千億元,同樣面臨著更為嚴格的約束。

最近,多地興起「人工運河」熱,但迄今為止只有經濟性價比相對較高的安徽江淮運河、廣西平陸運河上馬,其他都還在前期研究階段。

同樣,一些地方多次納入規劃的跨江跨海通道專案,如瓊州海峽跨海通道、渤海海峽跨海通道,由於投資巨大,也長期停留於論證階段。

錢要花在刀刃上。

任何一項工程,都要考慮經濟上的性價比、財政上的可承受力、戰略上的重要性。

在債務約束之下,無論地鐵、高鐵還是一些超級工程,都將面臨更為嚴格的約束。

03

扭轉「以債謀發展」,哪些地方受影響最大?

曾幾何時,許多地方將投資作為拉動經濟的利器,瘋狂上馬各種大專案大工程,渾然不顧自身的財政實力,也不管是否有長期的回報收益。

一些地方陷入「以債謀發展」的思維,透過債務拉動投資從而驅動經濟,短期雖然帶動GDP增長,長期卻陷入債務高企的隱患。

且不說許多地市的財政自給率過低,自身並沒有強大的造血能力,嚴重依賴沿海發達省份的轉移支付。

更關鍵的是,當基建趨於飽和,投資邊際回報下降是必然趨勢。1塊錢的投資,如果只能創造幾毛錢的GDP,顯然要考慮其可持續性。

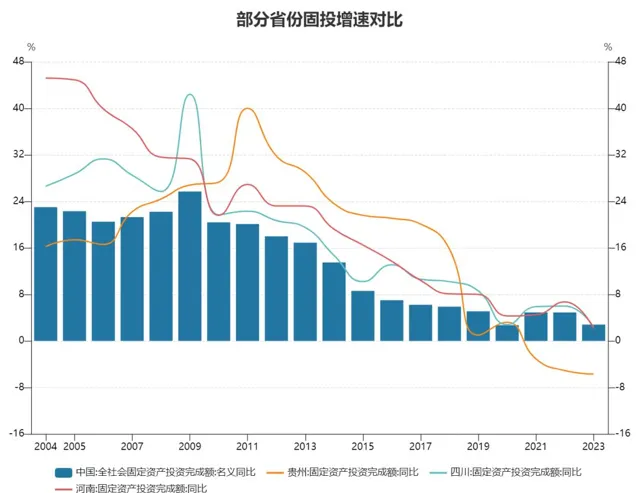

如果大基建開始轉向,那麽一些嚴重以來固定資產投資且債務率高企,仍舊處於投資驅動階段的地方受影響最大,而這些地方集中在中西部地區。

根據國家統計局數據,2013-2021年,東部地區投資年均增長7.9%,而中、西部地區投資分別年均增長10.8%和8.9%。

在東部地區,工業投資和房地產投資是主流,而在中西部多數省份,基建投資占了更高比重。

這背後,不乏中西部地區基建補短板的需要,從「縣縣通高速」到「市市通高鐵」再到「市市有機場」,中西部地區正在扭轉交通劣勢,迎來大發展階段。

然而,無論是高速、高鐵還是機場建設,都到了一定階段,中西部地區早已不再短缺,未來更需要考慮的是投資效益和財力可承受力。

一旦基建轉向,一旦債務成為剛性約束,投資驅動還能維持多久,是中西部地區必須考慮的問題。

消費驅動、創新驅動,只會越來越重要。