近日,市場上出現了一個熱詞,「新質生產力」,對此我們可以從新和質這兩個詞去理解。

馬克思曾說,生產力,即生產能力及其要素的發展,所謂 新質生產力就是生產力發展和科技進步的產物 ,它代表著技術的創新和突破,以及高質高效的發展。

那麽除了最佳化升級的傳統產業外,未來 新興產業、未來產業以及數碼經濟 便成為關註的重點。

新興氫能、新材料、創新藥、生物制造、商業航天、低空經濟、量子技術、生命科學等被提出,其中我們尤其要提到的是創新藥, 它是醫藥行業當前最被重視的領域之一,發展潛力更是建立在龐大的醫藥市場之上 。

正因如此, 創新藥公司備受關註, 比如說最近的興齊眼藥,公司上市了國內首款延緩兒童近視的硫酸阿托品滴眼液;還有潤都股份,自研1類創新藥鹽酸去甲烏藥堿註射液申請上市,用於冠心病篩查的造影劑,有望填補市場空白。

而我們都知道,一款重磅藥的研發和上市便能給企業帶來較高的業績預期。

今天要說的這家公司 便是一家非常有特點的創新藥企業——悅康藥業 ,它和恒瑞醫藥等大型制藥企業不太一樣,公司主要專註於心腦血管藥物領域的研發,發展更為聚焦。

並且和百濟神州等生物技術公司也不一樣,至少它是盈利了的,也就有了一定的確定性。

所以我們主要看一下悅康藥業的研發實力以及有望商業化落地的創新藥管線。

1、立足心腦血管領域,產品競爭力突出

截至2022年,悅康藥業實作營收45.42億元,其中心腦血管類業務營收達到了27.56億元,是公司的第一大業務,占比60.68%,而抗感染、消化系統類、糖尿病類制藥業務營收占比就相對小很多。

更重要的是,心鬧血管類業務的毛利率高達93.77%,高盈利性也非常明顯,堪比茅台。

心腦血管營收規模、盈利性高,離不開核心產品的貢獻和市場需求的廣闊。

心腦血管疾病本身就是世界第一大病種,而且隨著人口老齡化,中國心血管疾病治療藥物也成為第一大類,其銷售量甚至比腫瘤、糖尿病用藥等還要多。

2022年,中國心血管疾病患者超過3億人,以高血壓、中風患者為主,心血管用藥市場規模超過2300億元。

正是基於龐大的心血管用藥市場,悅康藥業深耕10幾年,培育了多款核心產品,包括已上市的「銀杏葉萃取物註射液、活心丸、天麻素註射液」等,以及將要上市的兩款重磅產品也都是心血管相關產品。

其中, 銀杏葉萃取物註射液是當前營收占比最高的一款產品, 不僅是因為其市場需求大,而且是國內唯一一個取得化藥批文的同類產品,保持了較高的技術門檻。

2022年,公司銀杏葉萃取物註射液實作銷售額約20億元,市占率達到了70%以上,多年來穩居第一。

還有另外幾款產品,規模雖然沒有銀杏葉註射液這款大,但像 活心丸,自2018年進入國家基藥目錄,銷售量快速增長, 也是產品競爭力強、需求大的一份證明。

基藥目錄不像醫保目錄一樣要降價才能進,且進入難度更大,所以對一款藥品的銷售影響更大,佐力藥業、康緣藥業都有類似的例子。

2、研發實力突出,將要上市的產品極具潛力

在說將要上市產品前,我們必須要說一下悅康藥業的研發實力,這才是公司核心競爭力的來源。

悅康藥業積累了較強的研發實力, 以實控人兼董事長於偉仕為主,公司培養了超500名研發人員,並且建立了院士專家工作站、博士後科研工作站和博導工作站等非常專業的研發機構。

截至2022年,研發人員中,碩士及以上人員數量占比達到了33.89%,總研發投入達到了4.52億元,研發力度仍在持續加強。

所以悅康藥業的 在研產品 都是非常有價值的,尤其是有大單品潛力,且快要上市的兩款產品,分別為「註射用羥基紅花黃色素A」,以及「通絡健腦片」(原復方銀杏葉片),目前都已到了上市申請階段,且都是中藥1類創新藥。

另外,其它產品管線雖然臨床進展較靠前,但還有不少1類創新藥在其中,甚至前瞻性布局多肽、核酸類藥物。

而不論是中藥還是化藥,只要療效好,甚至是獨家創新的藥,它們都是有市場空間的。

羥基紅花黃色素A主要用於中風患者的治療, 對標產品為先聲藥業的依達拉奉右莰醇,和石藥集團的丁苯酞,二者都是幾十億的大單品,所以研究機構預計銷售峰值也將達到20多甚至30多億。

作為一款中藥產品,羥基紅花黃色素A是從中藥紅花中提取的,藥品臨床顯示出優異的療效和較高的安全性,有效率已遠超上述兩個化藥競品。

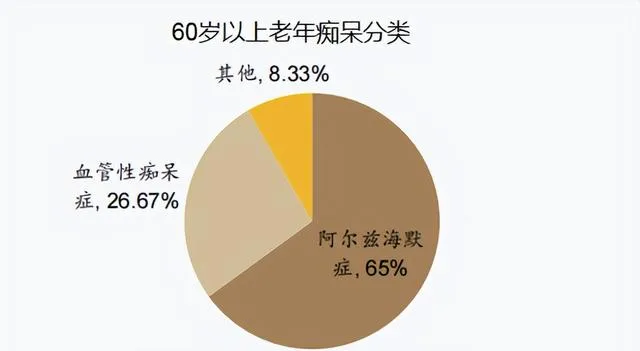

再就是通絡健腦片,主要是用於血管性癡呆癥的治療, 而臨床試驗展示出的療效根本不用說,類比之前僅依靠一款老年癡呆(阿爾茲海默病)用藥就爆火的通化金馬,其未來的潛力也是非常明確。

根據數據,中國60歲以上阿爾茲海默病患者983萬人,血管性癡呆癥患者392萬人,二者占比分別為65%和26.67%。

接下來,我們主要說一下悅康藥業的業績。

不得不說,因為兩款重磅產品還未上市,且最近兩年公司整體業務都受到了集采影響,所以業績表現並不樂觀,2023年更是因為核心產品銀杏葉萃取物註射液沒有參與集采,營收和利潤下滑明顯。

但一方面,公司雖然沒有參與集采之中,但獨家有利競爭並沒有丟,未來便有望隨著集采的影響消退,而有望實作恢復性增長。

另一方面也是更重要的,悅康藥業研發實力在一眾企業中也是比較突出,而且當前還面臨著兩款大單品的上市,未來創新藥發展依然值得期待。

特別聲明:內容僅代表個人觀點,不構成任何投資指導,據此買賣,盈虧自負,股市有風險,投資需謹慎!