盡管國內創新藥周期已行至商業化、國際化的實質性階段,但創新藥的資本寒冬仍不見暖意。當國內Biotech們還在遭遇資本寒冬而一籌莫展之際,國內的老牌Big Pharma們憑借多年的創新轉型,創新藥收入占比持續提升,加上極為成熟的商業化能力,因此老牌Big Pharma將扛起中國創新藥中軍大旗。

在諸多老牌Big Pharma藥企中,石藥集團(01093)在市場上可謂是相當活躍,同時也讓資本市場看到其在全球前沿新技術領域有能力爭奇鬥艷的本領。

2022年以來,石藥集團先後將Nectin-4 ADC、Claudin 18.2 ADC License out給美國Corbus 、Elevation公司,印證了公司的ADC平台技術和出海能力。不僅如此,公司自研的mRNA新冠疫苗在同行中實作反超,成為國內首個納入緊急使用的mRNA疫苗,體現了石藥集團的研發速度。

經營層面上,石藥集團又是一如既往的穩健。11月30日,石藥集團釋出2023年前三季度業績。截至2023年9月30日,石藥集團營收238.65億元人民幣(單位下同),其中成藥業務保持穩定增長,實作收入193.38億元,占比81.03%,較2023p上升0.6個百分點。

成藥占比的持續提升,與公司常年將創新研發作為核心息息相關。作為創新驅動型制藥企業,石藥集團持續加碼研發投入,在常年高研發投入下,實作高質素創新的同時,公司的諸多重磅產品亦不斷得以兌現,為公司後續的成長提供成長動力源。

常年高研發投入,多技術平台迎來創新收獲期

創新是第一動力,在創新政策的引領下,石藥集團構建了國際一體化的研發體系,近幾年,公司每年的研發費用都以兩位數的增速增長。今年以來,石藥集團繼續加大研發力度,前三季度研發費用達36.78億元,同比增加25.9%,約占成藥業務收入的19.0%。

透過長期大量資金的研發投入,石藥集團已經擁有全球五大研發中心,2000余人的研發團隊,並建立了納米制劑、長效註射劑、mRNA、siRNA、ADC、單抗、雙抗、PROTAC、人工智能藥物設計等多項研發技術平台。

在今年的高研發投入下,石藥集團多個技術平台喜報頻頻。三季報顯示,自2023年初,公司獲得15個在研創新藥首適應癥及13個新增適應癥的臨床試驗批準。目前有約60個重點在研藥物已進入臨床或申報階段,其中7個已遞交上市申請,17處於註冊臨床或即將遞交上市申請的階段。

截至2023年6月30日,石藥在研創新藥專案有110余個,其中大分子40余個、小分子40余個、新型制劑30余個。已有16個創新藥在全球開展臨床試驗,9個產品獲得美國FDA頒發的孤兒藥資格認定,14個產品獲ANDA批件。石藥依托國際化的質素體系,取得了12張CEP證書和25個DMF登記號,25個產品順利透過美國FDA現場檢查。

未來五年石藥集團將有逾40個創新藥及新型制劑藥物,以及逾60個仿制藥上市。其中納米技術平台研發的米托蒽醌脂質體、多西他賽白蛋白納米粒、西羅莫司白蛋白納米粒、順鉑聚合物膠束、紫杉醇白蛋白納米粒;代謝領域的超長效GLP1-IgD/IgG4 Fc融合蛋白;全球全新的CX43抑制及啟用抗體;基於酶法偶聯的新型ADC及ISAC;基於新型不對稱結構的CD20/CD47等雙抗產品;針對新冠病毒突變株的多價mRNA疫苗以及半年給藥一次的小核酸藥物都是具有全球專利且極具市場價值的重磅產品。

自研和BD並舉,多個重磅品種接力成長

在科研創新上,石藥集團采取自主研發和合作開發「兩條腿走路」的策略,內外合力為企業提供發展源動力,公司指引2023-2028年間將有57個新產品/適應癥獲批。

自研方面,石藥集團大分子創新藥平台主要集中在控股子公司巨石生物上。

據智通財經APP了解,巨石生物專註於生物制藥前沿領域,從研發管線來看,目前巨石生物在研管線涵蓋了多個極具市場前景的品種,並已形成了「生物類似藥/單抗+ADC+mRNA」的產品研發組合。

截至目前,巨石生物在研專案20余個,其中 mRNA 疫苗產品1款已經在中國納入緊急使用,還有8款產品在國內開展不同階段臨床試驗或正在申報上市,其中處於申報上市階段的產品2款,處於臨床II/III期階段的產品3款,處於臨床I期階段的產品3款。其中,ADC及PD-1產品表現不俗。

ADC作為近年來大熱門賽道,已被MNC巨頭們認定為下一個生物醫藥增長極。國內企業也紛紛入局ADC領域,僅今年上半年,已至少有9款本土ADC藥物達成出海交易,總金額逾百億美元。據統計,2018年以來,全球ADC資產交易量已猛然增長了三倍之多。

從市場前景看,據弗若斯特沙利文預測,2025年全球ADC藥物市場規模將達到159億美元,2020-2025年CAGR為31.50%。

雖然布局ADC已成為全球行業熱潮,但多數企業難以回避的是,ADC藥物結構復雜且設計多樣,疊加體內作用和代謝過程的復雜性,讓其高技術門檻遍及開發全流程。

即便如此,石藥集團已然憑借其強勁的自主創新能力,在ADC藥物開發上形成了具有自主知識產權的獨特技術平台,其ADC平台由美國子公司德豐自主開發,目前技術平台已經研發叠代至第三代酶催化定點偶聯技術,采用高度均一的DAR2技術平台,有望具備更優的穩定性。

在強大自主平台的研發推動下,石藥集團的CLDN18.2 ADC和Nectin-4 ADC近年分別對外授權Elevation Oncology、Corbus Pharmaceuticals,相繼實作了出海。

SYSA1801是石藥集團自主研發的國內藥企首個Claudin 18.2靶向的ADC藥物。在今年的ASCO大會上,石藥集團首次公布SYSA1801 治療CLDN18.2 表達晚期惡性實體瘤患者的Ⅰ期臨床研究成果。結果顯示,SYSA1801展現了良好的抗腫瘤活性。這是一項多中心的I期臨床研究(NCT05009966),旨在評估SYSA1801治療CLDN18.2表達晚期惡性實體瘤患者的安全性、耐受性、藥代動力學特征、免疫原性和初步療效。

截至2022年11月5日,共有33名受試者入組(26例胃癌和7例胰臟癌,平均年齡59 歲,範圍22-71)。在 21例可評估療效的受試者有17例胃癌受試者,胃癌人群的ORR和DCR分別為47.1%(95%CI 23.0-72.2%, 8PRs)和 62.7%(95%CI 38.3-85.8%, 3SDs)。

憑借著出色的早期臨床試驗結果,石藥集團的SYSA1801於2022年7月份授權給美國公司Elevation Oncology,授予其在大中華地區(包括中國大陸、中國香港、中國澳門及中國台灣)以外開發SYSA1801及商業化權利,並獲得總金額11.95億美元。

同樣,公司自主開發的SYS6002具有較好的市場競爭力並為腫瘤治療提供新方案。市場競爭方面,目前,在Nectin 4 ADC產品領域,全世界僅有日本公司安斯泰來的Enfortumab vedotin(Padcev)一款產品上市,其於2019年被FDA獲批用於治療局部晚期和轉移性尿路上皮癌。在中國,石藥集團的SYS6002研發速度較快,同類產品中靠前,已經獲批展開1期臨床研究。

除了市場競爭良好外,由於SYS6002能將有效的有絲分裂抑制劑MMAE針對性地導向Nectin4表達的癌細胞,而其連線子的穩定性有助於將高濃度的MMAE送達腫瘤中,並同時透過減少不良的全身暴露量而將副作用減低。

基於良好的競爭格局及更低的副作用,SYS6002在今年的2月份授權給美國公司Corbus Pharmaceuticals,授予其在美國、歐盟、美國、加拿大、澳洲、冰島、列支敦斯登、挪威及瑞士開發SYS6002及商業化權利,獲得總金額6.875億美元。同時保留該產品在全球其他市場的所有權利。

除上述兩款ADC為石藥集團賺得盆滿缽滿外,HER2 ADC(SYSA1501)也已取得附條件上市特許,可以以2期臨床結果申請附條件上市,目前處於2/3期臨床。

盡管石藥集團的ADC不是國內首家上市,但憑借石藥集團出色的銷售團隊,其ADC產品上市後將獲得不錯的收益。數據顯示,石藥集團擁有超過1萬人的專業商業化團隊,覆蓋全國90%以上的三級醫院、70%以上的二級醫院,同時在114個國家和地區實作銷售。

PD-1方面,公司在研的SYSA1802重組抗PD-1全人源單複制抗體註射液(恩朗蘇拜單抗)。恩朗蘇拜單抗的適應癥為一線治療PD-L1陽性(CPS≥1)的復發或轉移性宮頸癌,目前,在國內獲批上市(2023年7月獲批上市)的適應癥包括宮頸癌的PD-1單抗僅有譽衡生物一家,產品為賽帕利單抗註射液。

目前石藥集團的恩朗蘇拜單抗處於申報上市階段,在PD-1賽道中的宮頸癌領域處於領先地位。另有復宏漢霖、默沙東、恒瑞醫藥的宮頸癌PD-1單抗處於3期臨床階段。

mRNA疫苗方面,目前石藥集團的度恩泰是國內首個且是唯一被納入緊急使用的mRNA疫苗。由於mRNA疫苗生產工藝復雜繁瑣,必須從質體的獲取、體外轉錄與純化、脂質納米粒的設計和制劑穩定性等多個工藝進行嚴格控制。而石藥集團在納米制劑領域深耕多年,具有雄厚的技術沈澱。

基於此,石藥集團有望將mRNA技術套用到更多的領域,目前公司將進一步拓展帶狀皰疹、HPV、呼吸道合胞病毒(RSV)和狂犬疫苗等。

除疫苗外,石藥集團的siRNA藥物管線近期也傳來好訊息。其自主研發的化學1類新藥SYp053註射液(雙鏈小幹擾RNA(siRNA)藥物)已獲得國家藥監局批準,可以在中國開展臨床試驗。該產品是石藥集團首個獲批臨床試驗的siRNA產品。

據智通財經APP了解,SYp053註射液是一款透過偶聯乙酰半乳糖胺(GalNAc)實作肝臟靶向遞送的siRNA藥物。該藥物以PCSK9為靶點,用於治療成人原發性高膽固醇血癥或混合型血脂異常,並透過最佳化的全序列化學修飾策略,實作更持久的基因沈默效果。

臨床前研究顯示,SYp053的藥物活性作用時間明顯長於同類別siRNA產品,並具有良好的安全性,極具臨床開發價值。目前,僅有一款siRNA藥物即諾華的英克司蘭在中國獲批上市,同樣靶向PCSK9用於成人原發性高膽固醇血癥(雜合子型家族性和非家族性)或混合性血脂異常患者的治療。

除了自研外,石藥集團亦搭建國際化BD團隊,一方面尋找神經系統、腫瘤、自免、心血管領域內處於關鍵性臨床階段的產品,以此增厚產品管線並快速推上市;另一方面針對腎病、眼科、消化代謝、基因治療領域擴充套件新技術平台。

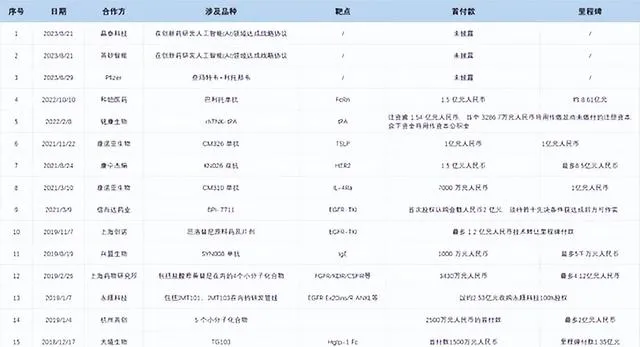

2018年至今公司BD交易數量高達17筆,引入多個後期管線產品,有效提升創新產品收入占比。

截至於2023年6月30日,石藥集團銀行存款、結存及現金為人民幣112.05億元,為BD提供了充足的現金支持。

在資金、商業化的雙重優勢,使得石藥集團在與國內外Biotech談判時擁有極強的議價權。

結語

支撐Big Pharma穿越政策周期、保持穩健增長的關鍵在於:短期存量品種抵禦集采風險的能力;中期新產品成長為下一代重磅產品的潛力;長期持續孵化創新品種的能力。

短期內,米托蒽醌脂質體、兩性黴素B復合物等新品種有望持續為石藥集團提供穩健的業績增長。中長期來看,在自研和BD下,石藥集團創新藥管線不斷豐富,多款重磅產品陸續獲批上市,多個裏程碑事件驗證石藥集團的長期創新能力。此外,在AI大火的當下,石藥集團亦積極布局創新藥研發AI領域,這些都為公司後續的新藥研發提供可持續增長的動力源,石藥的光芒亦被市場挖掘。