被托管後的北汽藍谷,把資金問題交給北京汽車,銷量難題交給華為後,會成為下一個股價最高暴漲超過10倍的賽力斯嗎?

3月18日,北汽藍谷股價一頓扶搖直上,再度重新整理52周最高,當日最高8.56元/股。而就在一個多月前的2月6日,北汽藍谷還跌到了52周的最低股價3.56元/股。

這意味著,北汽藍谷這一個多月的股價漲幅高達140.45%,股價翻了一倍多。

當然,北汽藍谷的大漲,一方面離不開2月以來股市上漲的整體行情,另一方面也與其自身持續不斷的熱度有關。

近期,北汽藍谷先是「爆料」與華為智選模式合作下的首款車型計劃在今年投放市場,後又披露與小米汽車、寧德時代共建電芯工廠。

加上北汽藍谷「被托管」的訊息不脛而走,不僅讓北汽藍谷熱度不斷,更在資本市場收獲頗豐。

假如參考華為「第一界」的代工方賽力斯,幾年來股價波動暴漲超過10倍,北汽藍谷作為華為「四界」擁有最強代工能力的資源,其未來資本市場空間讓人遐想。

1、 借勢飆漲的股價

北汽藍谷與華為智選模式的合作早已公之於眾,隨著華為與北汽藍谷子公司聯合打造的「享界S9」,於3月13日出現在工信部公布的第381批【道路機動車輛生產企業及產品公告】公示中,意味著享界S9或將於不久後正式上市。

或受此影響,北汽藍谷2月以來,股價一路高歌猛進,漲勢喜人。這算是華為給北汽的一份見面禮。

值得一提的是,除了與華為智選模式的合作取得實質性進展外,北汽藍谷還與小米汽車和寧德時代達成了新合作。

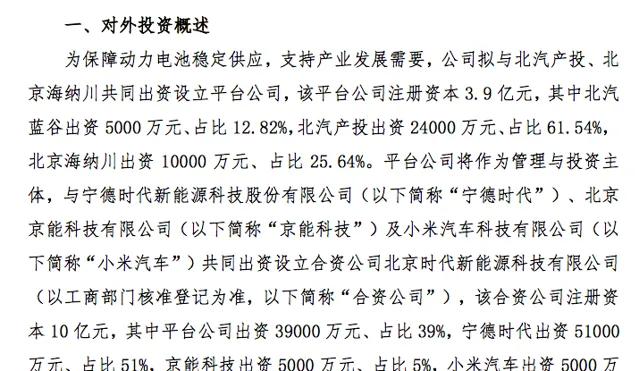

3月8日,北汽藍谷釋出公告稱,擬與北京汽車集團產業投資有限公司、北京海納川汽車部件股份有限公司共同出資設立平台公司北汽海藍芯能源科技(北京)有限公司(簡稱「平台公司」)。

根據公告,平台公司將作為管理與投資主體,與寧德時代新能源科技股份有限公司(簡稱「寧德時代」)、北京京能科技有限公司(簡稱「京能科技」)及小米汽車科技有限公司(簡稱「小米汽車」)共同出資設立合資公司北京時代新能源科技有限公司(簡稱「合資公司」)。

該合資公司註冊資本10億元,其中平台公司出資39000萬元,占比39%;寧德時代出資51000萬元,占比51%;京能科技、小米汽車分別出資5000萬元,各占比5%。

合資公司成立後,將在北京投資建設電芯智能制造工廠。

雖然從股份占比來看,小米汽車的份額很少,但也不排除,北汽藍谷憑此搭上小米汽車的概念。畢竟,隨著該訊息的披露,北汽藍谷於3月11~13日,實作「三天兩板」。

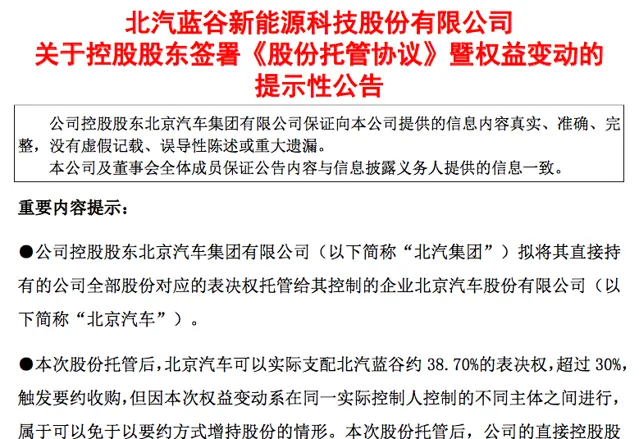

不過,從北汽藍谷3月13日披露的公告來看,真正讓北汽藍谷股價登上新高的,或源自於北汽藍谷控股股東正在籌劃公司股份托管事項,兩天後該事項塵埃落定。

3月15日晚間,北汽藍谷釋出公告稱,公司控股股東北汽集團與北京汽車簽署了【股份托管協定】,擬將其直接持有的公司全部股份對應的表決權、提名和提案權、召集權、參會權、監督建議權以及除收益權和處分權等財產性權利之外的其他權利不可撤銷、排他及唯一地全權托管給北京汽車行使(簡稱「股份托管」)。

本次股份托管後,北京汽車可以實際支配北汽藍谷約38.7%的表決權,而北汽藍谷的直接控股股東將由北汽集團變更為北京汽車,不過公司仍受北汽集團間接控制,公司實際控制人仍為北京市人民政府國有資產監督管理委員會。

對於此次股份托管事項,有業內人士表示,「托管實施將為北汽藍谷帶來更多行業合作機會,包括與供應商、技術合作夥伴以及銷售渠道的深度聯合等,為公司業務帶來新的持續增長點」。「最重要的是委托托管後,北汽藍谷的資金狀況將得到極大改善。」

或因如此,隨著上述訊息的持續發酵,北汽藍谷股價和市值水漲船高。截止3月21日收盤,北汽藍谷報收8.17元/股,總市值達到455.36億元。

在【汽車K線】看來,北汽藍谷擁有瑪古娜支撐下的當前中國汽車制造排在前列的制造能力,且公司負責人代康偉也是研發出身,在未來的產品塑造和技術方面,會比賽力斯有優勢。也許,在智界還沒有起色之前,北汽藍谷更有機會。

2、 不盡人意的銷量與業績

雖然北汽藍谷的股價和市值漲勢喜人,但其業績表現卻不盡人意。連年虧損和銷量增速缺少含金量的表現,不禁令人為北汽藍谷捏一把汗。

2020年,銷量大幅下滑的北汽藍谷,同步由盈轉虧,這一轉變,一下子將曾經的新能源汽車第一股打入深淵,至今未能爬出來。

直到現在,北汽藍谷的銷量表現依然一言難盡。

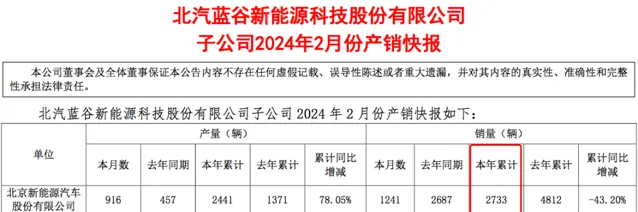

今年1~2月,北汽藍谷累計銷量為2733輛,較去年同期下滑43.2%。這在中國汽車業上市公司實屬罕見,似乎去年剛剛有所好轉的銷量又被打入谷底。也難怪北汽集團要將該公司「托管」,並引入外部合作方,作為鯰魚。

2023年,北汽藍谷全年銷量為9.22萬輛,銷量表現雖略有好轉,但仍不成規模,且較2018、2019年15萬輛以上的銷量規模仍相差甚遠。

面對銷量頹勢,入不敷出的北汽藍谷毫無意外的迎來了雪上加霜的連續第4年虧損。

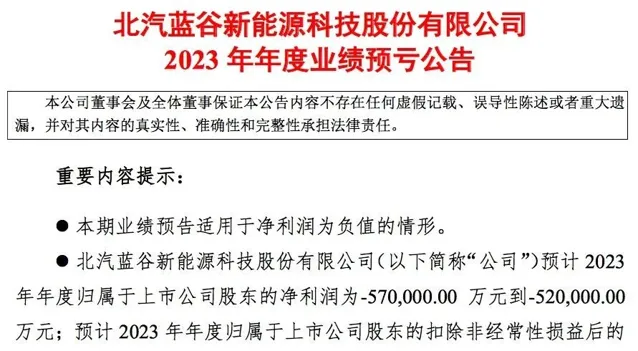

1月15日,北汽藍谷釋出2023年業績預虧公告,預計2023年歸屬於上市公司股東的凈利潤(簡稱「歸母凈利潤」)為虧損52億~57億元。加上2020~2022年64.82億、52.44億和54.65億元的虧損,北汽藍谷4年累計虧損將超過223億元,介於223.91億~228.91億元。

連年虧損,也讓北汽藍谷背負巨大的資金壓力。過去幾年來,沒有「造血」能力的北汽藍谷,一直靠定增續命。

然而,面對持續虧損、新能源投資視窗關閉和艱難的融資環境,北汽藍谷想要繼續依靠定增續命的手段,不一定行得通。

不過,隨著被托管北京汽車,同時將迎來與華為智選模式合作的新車上市,北汽藍谷資金壓力和銷量困境,或將得到「救贖」。

屆時,資金問題交給北京汽車,銷量難題交給華為(享界)。

曾經,在提及問界的銷售表現時,北汽藍谷高管不止一次表達了對華為銷售渠道的肯定,但人們對於將極狐放進華為門店的期待始終沒能實作。

而依托享界,北汽藍谷汽車產品終於可以與問界、智界真正意義上實作同台。

但問題是,賽力斯雖然依賴問界實作了銷量回升,甚至超越理想汽車,但其虧損規模直到今天才逐漸開始收縮,銷售費用的增長速度和規模都在各項核心開支中占據首位。

對於虧損程度遠高於賽力斯的北汽藍谷來說,能否得到北京汽車的認可並持續輸血?

此外,眼看奇瑞與華為合作推出的智界S7在華為門店被圍的水泄不通,而自家的星紀元ES卻在上市17天後以追加型號的方式下調價格門檻,北汽藍谷看著極狐品牌下各款車型,還能拿出「生而破界,有何不可」的那份自信與果敢嗎?

或許,北汽藍谷、北汽股份和北汽集團也要再思考極狐的戰略定位和價值。這對其團隊也是一個不確定因素。