10月25日,存量房貸利率調整正式落地,多數借款人已查詢到調整後的房貸利率資訊。同時,不少借款人也產生疑問,為什麽下調後利率不一樣?為什麽沒有降到最新利率水平?

問: 哪裏可以查詢調整結果?

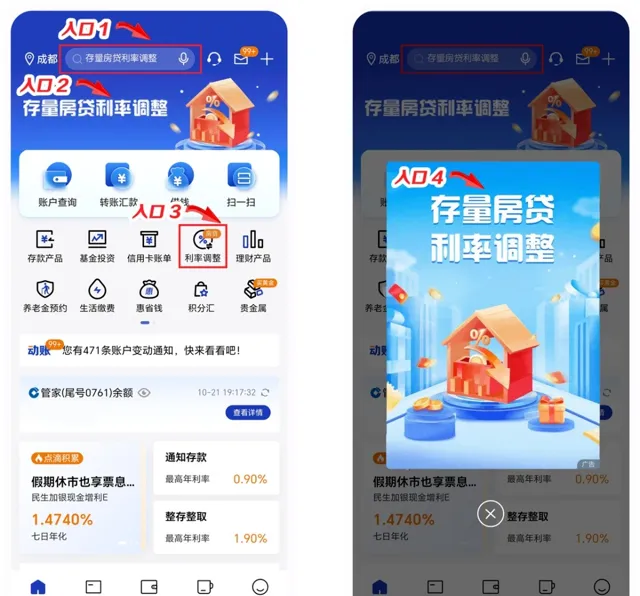

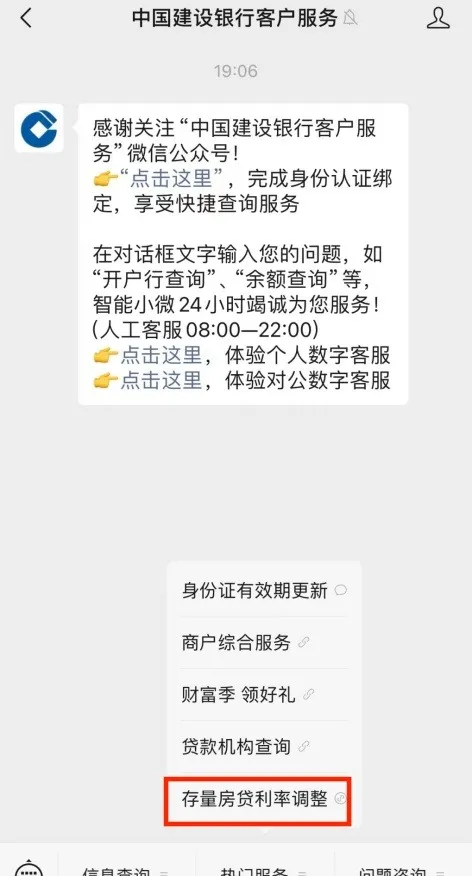

答: 目前,多家銀行已在手機App中設定存量房貸專屬模組、捲動資訊欄、廣告彈窗、置頂視窗等查詢入口,借款人也可透過搜尋欄直接搜尋「存量房貸利率調整」進行查詢,部份銀行可在微信公眾號進行查詢。此外,多家銀行透過短訊通知的形式告知借款人存量房貸利率調整結果。

例如:

工商銀行App

農業銀行App

中國銀行App

建設銀行App

建設銀行客戶服務微信公眾號

多數銀行回應,大部份存量房貸利率已於10月25日自動完成調整,且絕大多數借款人不需要送出額外申請或辦理相關手續。

但不同城市、不同銀行調整進度略有差異,此次批次調整總體將於10月31日前完成。

問: 為什麽下調後利率不一樣?

答: 浮動房貸利率由「5年期以上LPR+加點」組成,本次僅調整「加點」部份,不涉及LPR的調整。

LPR僅在重定價日進行調整,並調整至當時最新的LPR。不同借款人的重定價日不同,通常為每年1月1日或貸款發放日,借款人可透過貸款合約查詢,重定價周期為1年。

近兩年來人民銀行已對5年期以上LPR進行多次調整:

2023年6月20日,5年期以上LPR調整至4.2%;

2024年2月20日,5年期以上LPR調整至3.95%;

2024年7月22日,5年期以上LPR調整為3.85%;

2024年10月21日,5年期以上LPR調整為3.6%。

這就導致不同借款人貸款利率中的LPR存在差異,目前來看,有4.2%、3.95%、3.85%、3.6%四種情況。

例如,貸款重定價日在1月1日至2月19日(含)之間的借款人,目前LPR為4.2%;重定價日在2月20日至7月21日(含)之間的借款人,目前LPR為3.95%。以此類推。

雖然本次調整後的利率都是按LPR-30BP計算,但由於LPR的值不同,調整後相應的利率分別為3.9%、3.65%、3.55%、3.3%。因此,每位借款人的房貸利率下降振幅也不完全一樣。

等到貸款重定價日進行LPR重定價後,若當前LPR保持不變,那麽借款人的貸款利率將調整至同一水平。

問: 銀行批次調整利率後,何時按調整後的利率來算利息?

答: 對於符合此次批次調整利率政策的存量住房貸款,將於調整當日(10月25日)開始按調整後的利率執行,調整前利息還按原利率計算。

問: 我們當地目前新發放的房貸利率已降至3%(LPR-60BP),為什麽我最低只能調到3.3%?

答: 按照此次批次調整存量房貸利率的有關政策和要求,對於利率高於LPR-30BP的存量住房貸款,最多下調到LPR-30BP(北京、上海、深圳等地區二套房貸款除外),並不是下調到新發放貸款利率水平。

此外,北京、上海、深圳等地區二套存量房貸利率只能調整至當地相應政策下限。具體來看,目前,北京五環內二套房貸款利率下限為LPR-5BP,五環外為LPR-25BP;上海自貿區臨港新片區及嘉定、青浦、松江、奉賢、寶山、金山區二套房貸款利率下限為LPR-25BP,其他區為LPR-5BP;深圳二套房貸款利率下限為LPR-5BP。

問: 如果已經預約了提前還款,還可以享受此次利率下調的政策優惠嗎?

答: 各家銀行要求略有不同,需借款人主動與貸款行聯系了解具體資訊,或查詢貸款行相關公告。

以工商銀行為例,主要分三種情況:

情況一:如尚未完成扣款,借款人可撤銷提前還款申請,只要符合此次調整條件,即可進行利率調整;

情況二:如已完成部份提前還款扣款,只要符合此次調整條件,剩余本金部份可進行利率調整;

情況三:如全部貸款已結清,則無法進行利率調整。