哈嘍大家好!

比亞迪2024上半年的財報出來了,但是對這同一份財報,卻出現了兩種,截然不同,還完全相反的報道:

一邊在討論,比亞迪會不會變成下一個恒大,理由是負債5000億、現金流下降了80%;

另一邊呢則是鑼鼓喧天、鞭炮齊鳴!理由也很充分:銷量、利潤都在大漲,半年賣了160萬輛,凈利潤136個小目標。

如果只看數碼的話,兩邊都沒錯。不過呢, 數碼雖然不會騙人,但解釋數碼的人,可是經常藏著800個心眼子。

事實上啊,我們經過一番仔細推敲,發現 那些唱衰比亞迪的理由,其實根本不是啥大事。相反,那些吹捧比亞迪的數據裏,反而藏著大問題。

兩個假危機

唱衰比亞迪的這些人呢,主要是拿著這麽兩個關鍵數據說事:

一是比亞迪因為瘋狂的建廠擴張,負債已經高達5228億,負債率更是達到了77.47%,一般超過70%就是風險比較高了,比亞迪這個數已經跟一些暴雷前的房企差不多了。

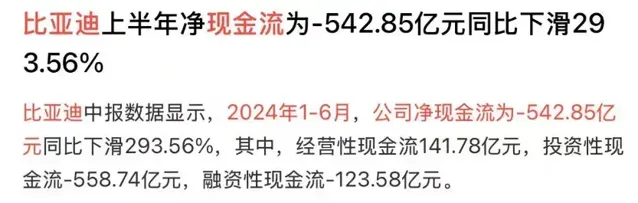

二是比亞迪手裏的現金流是-542億,同比減少了近300%。

欠債瘋漲,手裏的現金還急劇萎縮,看起來確實是情況不妙,但要是因此就說比亞迪會變成下一個恒大,那也是把這事想得太簡單了。

這倆數,雖然看起來都挺嚇人,但其實是倆「假危機」。

先來看負債,5000多億的欠債雖然很多,但這裏邊超過90%都是無息負債,包括了給供應商的欠款、給4S店的傭金、建廠的工程款這些。

換做你,你想想,不用還利息的債,你是願意欠呢,還是不願意欠呢?要是不願意欠,那你確實是個好人,但可能不適合做生意。願意欠著,還能欠上幾千億,那反而證明了一個企業的市場地位。

當然了,市場地位牛,就玩命壓榨供應商,也是要被「問候全家」的。所以,比亞迪上半年現金流減少的最大原因,就是增加了對供應商的付款。

這兩年因為價格戰,車企們已經把供應商壓榨到了生死邊緣,比亞迪能主動給供應商增加付款, 是為了穩住整個上遊供應鏈,這對比亞迪、對全行業都是好事。

其實,一個企業在高速擴張期負債多點根本不是事,大眾集團的負債都3萬億了,蘋果也欠了1.9萬億了,並且負債率80%,比比亞迪還高,但應該沒人擔心這兩家

所以,負債增加、現金減少,對如今的比亞迪來說,並不傷筋動骨。相反,比亞迪真正的問題,反而隱藏在漂亮的銷量和利潤數碼裏。

銷量很亮眼

船夫哥卻開始焦慮了

上半年比亞迪賣了161萬輛車,穩居中國市場第一。比亞迪銷量屢創新高已經不是新聞了, 但更值得關註的其實是銷量的增速 ,因為這決定了比亞迪還能不能繼續再創新高。

上半年比亞迪銷量增速是28.46%,比去年漲了接近3成,看起來還不錯。

但是呢,同一個數據,換個角度看,結果就會完全不同。

還是這個28.46%的增速,咱們把它和過去幾年比亞迪的銷量增速比一比, 2021-2023年,比亞迪的銷量增速是這樣的:75%、208%、62%。

所以,這話還可以這麽說: 2024上半年,比亞迪銷量增速比去年跌了一半。

一邊是大舉欠債、高速擴張,員工數量去年還是70萬人,今年到9月,就又增加了20萬,到了90萬人, 然後一邊是增速腰斬再腰斬。

有人可能會說,增速下來了也就是銷量漲的慢點,但也還是在漲啊,有什麽大驚小怪的。

這話可以這麽嘮,但資本市場可不是這個邏輯,增速代表著比亞迪未來的潛力, 上千億的投入;土地、廠房、器材的擴張,匹配的可都是比亞迪快速的增長呀。

如今千億級的重資產投進去了,幾十萬人招來了,完了增速一跌再跌,如果你是船夫哥,你慌還是不慌呢?

利潤到底是漲了

還是跌了?

上半年比亞迪的單車均價是14.2萬,如果只看這個數貌似還不錯。但是沒有對比就沒有傷害,從2022年開始,比亞迪的單車價格是這樣式兒的:

2022年:17萬

2023年:15.6萬

2024上半年:14.2萬

穩穩的一年下一個台階。

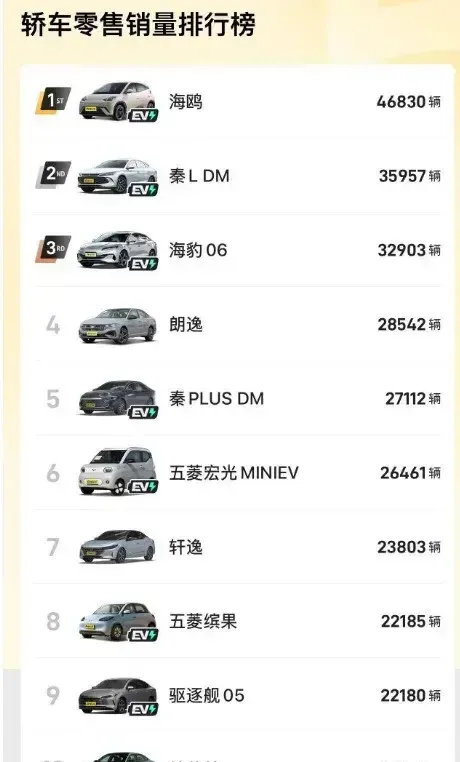

車越賣越便宜,對大家肯定是好事,但對車企這可就是杯苦酒了。一方面,798/998這四兄弟,全部沖到了轎車銷量的前十。

8月轎車銷量前十

但廉價多銷的壞處也擺在那:既傷品牌,也傷利潤。

當然了,說到這,一定有人會說:不對、不對。車雖然賣得越來越便宜,但只要銷量大了,靠規模優勢把成本降下來,那利潤反而會更高。

再看上半年比亞迪的利潤,136個億,同比增長了24.44%,這說明啥呢?

說明價格戰打了半年,對手們利潤早都殘血了,但比亞迪這利潤卻越打越厚。

這麽看的話,比亞迪的商業邏輯確實完美閉環了。如果真就是這樣,那我打心裏替比亞迪高興,但我總覺得這事不能這麽順吧。

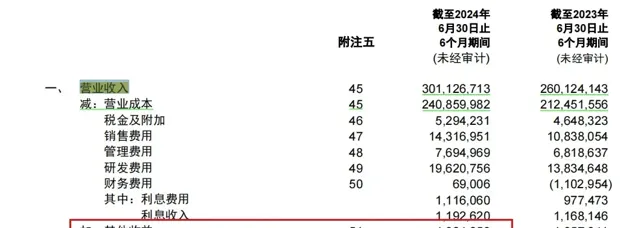

於是我又去看比亞迪這增長的利潤,到底漲在了哪?我們用今年的總營收減去總成本,得出的這個營業利潤是109.5個億,而去年同期這個數是111.2個億, 這麽算下來,比亞迪這利潤不是漲了,反而是降了一些。

那比亞迪這增長的利潤是哪來的呢?從財報裏我們看到, 「其他收益」,有48個億。

那這個其他收益又是啥呢?順著財報繼續找下去發現, 其他收益裏有32個億來自政府補助,比去年幾乎翻了一倍。

我們算了一下,要是沒有這32億政府補助,那比亞迪的凈利潤,比去年同期還要少大概5個億。

可以看出來,比亞迪並不是像很多人說的,靠著規模優勢,帶來了價格優勢,進而給消費者讓了利、把對手打殘了、自己還賺的更多了。

事實上,比亞迪的價格戰打的也很艱辛,確實把自己的價格打下來了,但利潤並沒有上去。 比亞迪的策略明顯是在犧牲利潤,優先保份額。

王圖霸業,還差最後一塊拼圖

騰勢、方程式豹、仰望,是比亞迪沖擊高端的三駕「高端戰車」,但是上半年這三駕馬車的銷量分別只有:59565輛、18283輛和5500輛。加一起,只占了比亞迪總銷量的大約5%。

這其中,騰勢D9一款車,就賣了53131輛,啥意思呢,就是說 比亞迪的高端市場,基本就是靠騰勢D9一款車在撐著。

方程式豹豹5,上市之初有過一段小的高光時刻,但很快銷量就穩定在了2000多輛。7月底的時候,豹5直降5萬、以價換量,8月份銷量立竿見影的漲到了4800輛。

但是高端品牌以價換量,無異於飲鴆止渴,是對品牌力和車主口碑的雙殺。

再來說仰望U8,它代表了比亞迪電氣化技術的最高水平,「百萬級比亞迪」也肩負著比亞迪品牌向上的使命。

上市之初,月銷一度超過千台,但是月銷過千之後,就是一路下滑,到8月份就還剩300多台了。

即使仰望本身不需要太多銷量,但區區300輛,也實在太少了。大眾輝騰的例子擺在那,就算是個圖騰,不追求銷量,但要是銷量太低,那圖騰的故事也很難講下去呀。

比亞迪要想真正的變成國際大廠,高端化是必須走的路,現在比亞迪的高端車,正在急需下一個「騰勢D9」來救場。 好在騰勢Z9 GT作為種子選手,已經上場了, 比亞迪在高端市場,鍛煉出能持續打造爆款的能力,現在看是當務之急。

寫在最後

說了這麽多比亞迪的問題,可我們絕不是要唱衰比亞迪。 現在吹比亞迪和黑比亞迪的,都大有人在,不缺我們一個。

我們努力想做的只是, 基於事實,發現比亞迪的一些問題,希望比亞迪走得更遠。

其實啊,雖然說到了一些問題,但比亞迪這份財報成色還是很足的,研發費用200個億,是A股上市公司排名第一;汽車業務的毛利率23.94%,比去年還提高了3%。

並且呢,車企都有這麽個規律: 遇到危機時,降本增效求生存;風和日麗時,大力投入求發展。

比亞迪就正是大力投入的時候,研發投入就不說了;打價格戰,798/998這也是一種投入,投入利潤換份額;給供應商增加付款,這也是投入,投入現金流穩定供應鏈。

整體上, 從這份財報上我們看到了比亞迪全方位、全生態、大力度的投入。 而未來,等過了大力投入期,進入收獲期之後,比亞迪的利潤將再也無法壓制或隱藏,那時候比亞迪一定會更加光芒四射, 而這正是比亞迪的魅力所在。