(報告出品方/分析師:德邦證券 郭雪)

1.獨占瀾滄江水電開發,持續穩健增長

1.1 華能旗下水電業務唯一平台,坐擁瀾滄江幹流開發權

瀾滄江水電巨擘,總裝機超27GW。 公司成立於1999年,作為華能集團水電業務最終整合的唯一平台,於 2017 年12月15日在上海證券交易所上市。

公司擁有瀾滄江全流域幹流水電資源開發權,全面負責瀾滄江流域建設和營運。

參考公司官網,截至2024年3月21日,公司總裝機2937.84萬千瓦,年發電量超千億千瓦時,是瀾滄江—湄公河次區域最大清潔電力營運商,資產規模超1800億元。

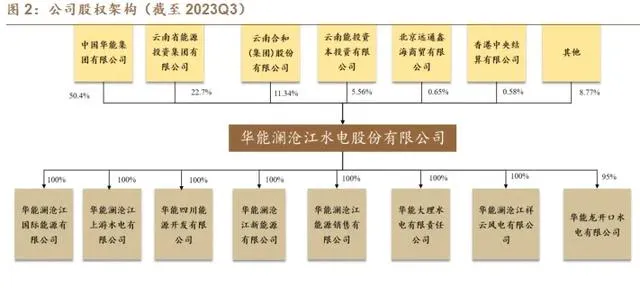

股權高度集中,前三大股東合計持股90%。 截至2023Q3,華能集團、雲南能投和雲南合和(集團)股份有限公司直接或間接持有公司90%的股權。其中,華能集團持有公司 50.4%的股份,為公司控股股東。

1.2 變更同業競爭承諾,水電風光協同發展

變更同業競爭承諾,最佳化發展風電+光伏專案。 公司於2021年4月公布了變更風電、光伏電站專案承諾的公告,基於國家新能源政策的重大變化和「風光水儲一體化發展」的建設需求,公司綜合利用自身大中型水電站庫區及周邊土地、水面、電站送出通道附近、可實作調節補償等區域的風電、光伏資源,因地制宜開展風電、光伏專案建設,且公司對已有的風電、光伏專案不再對外轉讓或處置。公司依托自身水電資源,最佳化發展風電、光伏專案有望進一步提高盈利水平。

裝機規模不斷提升,發電量穩中有升。 截至2022年末,公司發電裝機容量2356.38萬千瓦,同比增長1.6%,其中水電裝機容量2294.38萬千瓦,占比高達97.4%,新能源裝機61.5萬千瓦。發電量方面,公司發電量由2018年的817.22億千瓦時增長到2022年的1006.19億千瓦時,其中2020、2021、2022年瀾滄江流域來水均偏枯,公司發電量受到一定影響,均低於2019年。

1.3 盈利能力持續提升,現金充裕分紅有保障

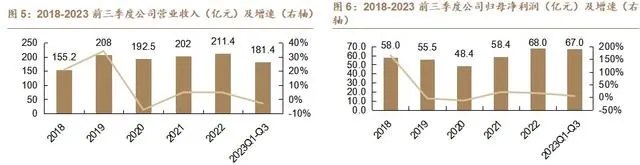

營收、利潤穩步增長,2023前三季度歸母凈利達67.0億。 2018年至2022年,公司營收從155.2億元增長至211.4億元,年復合增長率達為8.0%;歸母凈利潤保持快速增長,由58.0億元增長至68.0億元,年復合增長率達為4.1%。2023 Q3,公司實作營收181.4億元,同比-2.9%,實作歸母凈利潤67.0億元,同比+5.2%。

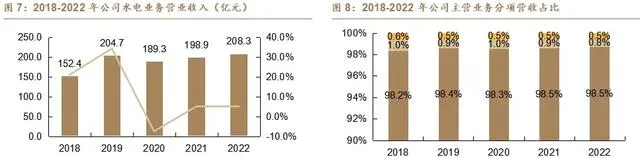

聚焦大水電,新能源營收占比較低。 公司營收主要來自水電、風電、太陽能光伏發電三個方面,其中水電占據絕對主導地位,2022年公司水電業務營收占比達98.5%。整體來看,公司水電業務營收由2018年的152.4億元增長到2022年的208.3億元,GAGR達8.1%,整體上保持穩步上升。

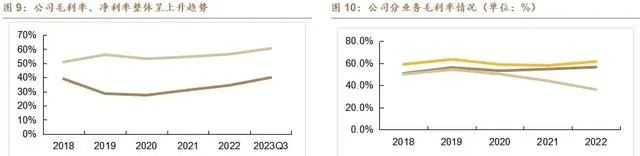

毛利率、凈利率穩中有升,23年前三季度盈利能力改善明顯。

2018-2022年間,公司毛利率由2018年的50.9%上升至2022年的56.4%,凈利率自2020以來保持穩步上升的趨勢,2022年末已達34.4%;2023Q3公司毛利率、凈利率為60.6%、40.0%,分別同比+0.1pct、+2.2pct。

分業務來看,公司水電業務毛利率穩中有進,從2018年的50.8%上漲為2022年的56.5%,光伏毛利率整體在60%左右,風電業務毛利率由2018年的50.14%下降為2022年的36.2%。

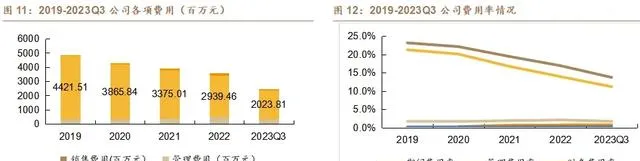

利息費用占大頭,期間費用率逐年下降。 2019-2022 年,公司期間費用分別為48.2億元、42.6億元、39.2億元、35.7億元,期間費用逐年下降;期間費用率也由2019年的23.2%下降至2022年的16.9%,其中財務費用占比較大,2022年公司財務費用占期間費用的82.3%,主要來自於利息支出。

經營活動現金流充沛,資產負債率持續下降。 2018-2022年,公司經營活動產生的現金流量凈額分別為109.2億元、161.6億元、146.2億元、164.9億元、166.2億元。

整體看,公司經營現金流保持充沛,且穩中有升,2018-2022年年均復合增長率達到11.1%。

資產負債率方面,近幾年公司的資產負債率已由2018年的72.81%降至2022年的57.15%。

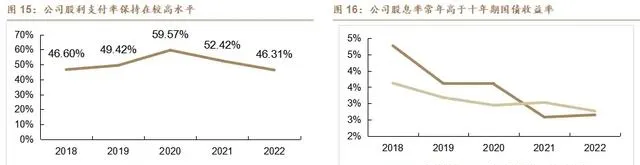

類債內容顯著,章程明確分紅比例。 上市以來,公司分紅始終保持穩定,股利支付率穩定在45%-60%之間,股息率常年高於十年期國債收益率。公司章程明確規定分紅比例:在滿足一定條件的前提下,公司每年以現金方式分配的利潤不少於當年實作的可供分配利潤的50%。

2.坐擁瀾滄江全流域開發權,梯級排程望提升發電效率

2.1 瀾滄江開發:發電量+發電效率有望雙重提升

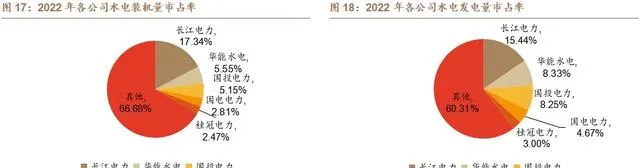

全國水電龍二,裝機市占率5.55%。

公司屬於水電行業的龍頭企業,截至2022年底,公司水電裝機量為2294.88萬千瓦,市占率高達5.55%,裝機規模位居水電行業第二位。

以發電量口徑計算,2022年公司水電發電量市占率為8.33%,僅次於長江電力。

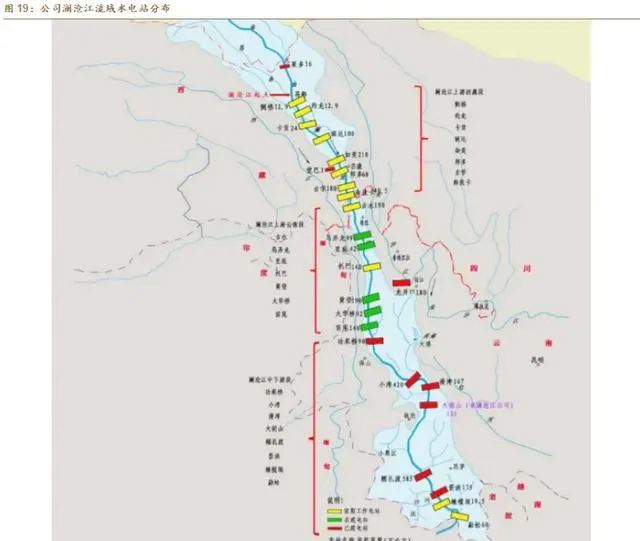

瀾滄江全流域幹流水電資源開發權擁有者,開發潛力充沛。

根據【國家能源局關於瀾滄江等流域水電開發有關事項檔的通知】,公司擁有瀾滄江全流域幹流水電資源開發權,采取自下而上的階梯式開發。

瀾滄江幹流水電基地是中國十三大水電基地之一,劃分為瀾滄江上遊西藏段、瀾滄江上遊雲南段及瀾滄江中下遊段,水能資源十分豐富,可開發總裝機量約3200萬千瓦,其中雲南省內擁有2534.5萬千瓦。

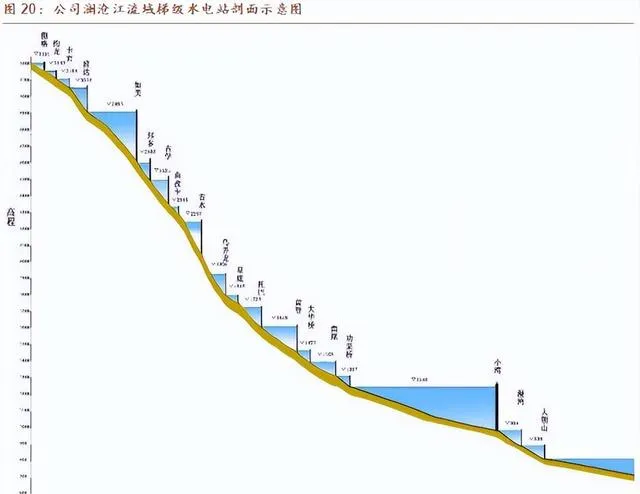

參考公司招股書,瀾滄江水電開發可以分為瀾滄江上遊西藏段、瀾滄江上遊雲南段以及瀾滄江中下遊段:

上遊西藏段: 規劃八個梯級,分別為側格、約龍、卡貢、班達、如美、邦多、古學、曲孜卡水電站,規劃總裝機638.3萬千瓦。

上遊雲南段: 規劃了包括,一庫即古水水庫,七級指古水、烏弄龍、裏底、托巴、黃登、大華橋和苗尾水電站,規劃總裝機883萬千瓦。

中下遊段: 方案為兩庫八級,兩庫即小灣水庫、糯紮渡水庫,八級指功果橋、小灣、漫灣、大朝山、糯紮渡、景洪、橄欖壩、猛松水電站,規劃總裝機1651.50萬千瓦。

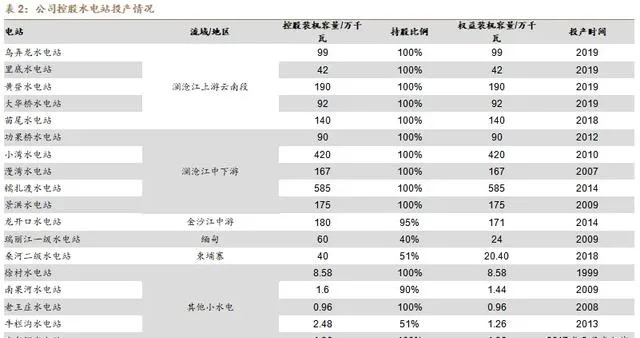

華能四川註入,裝機規模提升。 公司水電站采取自下而上階梯式開發策略,瀾滄江中下遊電站自2007年起陸續投產,全資控股功果橋、小灣、漫灣、糯紮渡、景洪水電站,合計裝機1437萬千瓦,並持有大朝山水電站(135萬千瓦)10%股權。

後於2018-2019年集中投產瀾滄江上遊雲南段水電站,全資控股烏弄龍、裏底、黃登、大華橋、苗尾水電站,合計裝機563萬千瓦。此外,公司還控股龍開口、瑞麗江一級、桑河二級等水電站;2023年10月,公司收購控股股東華能集團及華能國際合計持有的華能四川公司100%的股權。

截至23年7月,華能四川公司在建在運電站總裝機容量530萬千瓦,其中投產電站22座、總裝機容量270萬千瓦,在建電站3座、總裝機容量260萬千瓦。

瀾滄江上遊仍待開發,規劃水電站裝機1121.3萬千瓦。 根據公司釋出的【關於開展瀾滄江上遊西藏段專案前期工作的公告】,瀾滄江上遊西藏段多個水電站正在開展前期準備工作,其中包括古水水電站、側格水電站、約龍水電站、卡貢水電站、邦多水電站等。

其中瀾滄江上遊雲南段在建的托巴水電站,控股裝機容量為140萬千瓦時,預計將於2024年投產發電。公司瀾滄江流域在建及規劃水電站合計裝機1121.3萬千瓦。

聯合梯級排程緩解來水波動,增發電量潛力顯著。 截至2022年底,公司完成發電量1006.19億千瓦時,盡管瀾滄江流域來水總體同比偏枯近1成,但公司透過梯級水庫群最佳化排程釋放梯級蓄能,使得2022年發電量同比上升。公司主要水電站在瀾滄江全流域呈梯級分布,各段流域均有較強的梯級排程能力。

瀾滄江上遊西藏段: 如美水電站具有年調節能力,作為規劃河段及其下遊河段的控制性調節水庫。

瀾滄江上遊雲南段: 古水水電站具有季調節能力,系瀾滄江上遊雲南段的「龍頭水庫」。

瀾滄江中下遊: 小灣水庫,糯紮渡水庫具有多年調節能力。

公司透過流域來水捲動分析,全面統籌小灣、糯紮渡水電站發電和蓄水的關系,促進水電及新能源的充分消納。

重點做好瀾上梯級最佳化排程,利用黃登水電站調節庫容平抑不均衡的來水過程,透過最佳化排程舉措爭取最大限度實作洪水資源化利用。

2.2.綠電開發:優勢十足,規劃明確

水風光互補經濟效益顯著,助力清潔能源消納。 瀾滄江流域水能資源豐富,同時風、光等新能源資源也十分豐富,具有發展水風光一體化的天然優勢。

水風光互補在空間上將流域豐富的水電資源和周邊的風光資源整合並開發,實作優勢互補,提高可再生能源的消納和儲存能力,為電網提供100%的清潔零碳電力資源。同時,水風光一體化基地建設周期長、產業多、投資規模大、可實施性強等,對上下遊產業鏈帶動效應明顯,具有突出的經濟效益。

參考【水光多能互補清潔能源智能發電技術】,透過構建的水光多能互補統一監控平台,某水電站實作了水光智能排程和經濟執行,水能利用率由73% 提高至86%,太陽能利用率由82%提高91%,此外路線年利用小時數由3875h提高至約4175h。

政策支持水風光一體化建設,推動能源結構轉型升級。 隨著雙碳目標的推進,圍繞新型電力系統建設,國家與地方都出台了一系列政策,在水風光一體化建設方面,2020年發改委、能源局釋出【關於開展「風光水火儲一體化」「源網荷儲一體化」 的指導意見(征求意見稿)】,明確水風光一體化是實作能源供給側改革和能源高質素發展的重要手段。為了風光水儲一體化發展的高效實作,地方和國家政府均出台相關規劃。

瀾上光伏資源豐富, 公司加碼新能源建設。 公司於瀾滄江上遊西藏段規劃有八個梯級電站,同時流域周邊 太陽能資源較好,可以和水電形成一定的互補性,打造西藏境內水、光互補的千萬千瓦級清潔能源基地。同時,瀾滄江上遊流域太陽能資源豐富並且穩定,年輻射量在6500兆焦/平方米左右,年日照時數在2200小時左右,適合進行光伏資源的開發與利用。

截至2022年底,公司清潔能源總裝機已達到2356.38萬千瓦,其中風光裝機容量已達61.5萬千瓦,風光發電量已達5.24億千瓦時。

預計2035年投產10GW光伏裝機。 根據【西藏瀾滄江清潔能源基地規劃建設分析報告】,清潔能源基地構成水電站共 1000 萬千瓦,光伏電站1000萬千瓦,總規模達2000萬千瓦,預期年上網電量達571億千瓦時。公司計劃於「十四五」期間逐步開工建設,2030年開始送電,2035年全部建成。

3.成本拐點已至,釋放利潤增量

3.1.折舊策略溫和,24、25年折舊大量到期有望釋放利潤

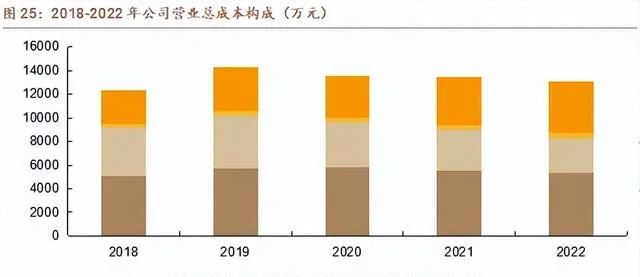

投產高峰已過,成本進入下行通道。 公司自2019年烏弄龍水電站投產以來,得益於部份機組、器材折舊年限到期和債務償還及債務結構最佳化,總營業成本不斷下降,其中隨著本金償還,利息支出導致的財務費用下降振幅較大,財務費用占營業總成本的比例由2018年的32.98%到2022年的22.39%,共下降10.59pct。

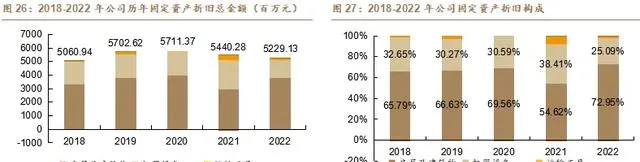

折舊拆分:房屋及建築物、機器器材折舊占比較高。 公司折舊總金額自2020起逐漸下降,2022年共計折舊固定資產52.3億元,較2020年減少4.8億。

從折舊類別看,公司折舊以房屋建築物和機器器材為主,2022年公司全年計提固定資產折舊52.3億,其中房屋及建築物38.1億,占比73%;機器器材13.1億,占比25%;其余部份折舊僅占2%。

公司投產電站多於近10年內建造,受政策影響,移民安置補償款及耕地占用費較高,上述費用分攤計入房屋及建築物(包括大壩),致使房屋及建築物費用占總折舊費用比例高。

公司水輪機折舊迎來拐點,預計24、25年合計釋放9.56億利潤。 公司機器器材折舊主要由水輪機和發電機構成,公司建設投資時間較為集中,且折舊年限僅12年,低於大多可比公司。

預計功果橋、糯紮渡、龍開口水電站水輪機折舊將於2024-2026年陸續計提完畢,共計16台機組器材(810萬千瓦)。

根據侯保榮等所著的【水利發電器材和主要建築物腐蝕成本及費用】,水電專案的基本投資構成中,機電器材購置和安裝費約占18%~25%,我們假設公司水電站機器器材占投資額的比重為21.5%。

參考功果橋、糯紮渡、龍開口水電站投資規模分別為89.03億元、450.06億元、174.12億元,以折舊年限12年測算機組年均折舊費用,預測2024和2025年公司存量水電機組折舊分別減少3.49億元和6.08億元,合計釋放9.56億利潤。

3.2 .負債規模走低,財務費用下降趨勢明確

公司負債規模下降,負債結構持續最佳化。 2018-2022年,公司負債規模持續降低,由1226億降至931億,同時資產負債率連年下降。

公司持續最佳化負債結構,積極擴充套件低利率融資渠道,透過低利率資金提前置換存量債務,有效控制負債成本,長期借款占比穩中有升,截至2023p,公司負債規模達986億,其中長期借款697億,占比70.7%,較2018年提升7.38pct,有利於降低還款壓力。

有息負債和利息費用總體呈現下降的趨勢。 2018-2023p,公司有息負債規模整體持續降低,由1111億元降至915億元。

得益於有息負債規模和融資成本率下降,公司財務費用和利息費用逐步下降,其中利息費用自2019年的44.99億降至2023Q1-Q3的20.59億元,共下降23.98億元;利息費用占營業總成本的比例也由2019年的31.54%降至2023Q1-Q3的20.65%,共下降10.88pct。

4.電價:雲南用電偏緊,送粵電量量價均穩健

4.1.雲南省內:電力消納明顯改善,電價有望保持堅挺

雲南省發電結構以水電為主,電價水平偏低。 截至2023年,從雲南省發電結構來看,水力、火力、風力、光伏以及其他發電量分別為2897.6億千瓦時、640.3億千瓦時、277.2億千瓦時、89.88億千瓦時、1167萬千瓦時,各占74.2%、16.4%、7.1%、2.3%、0.003%,整體省內發電以水力發電為主。

根據全國電價水平,2023年全國33地(除西藏)電網企業代理平均購電價格為428.77元/兆瓦時,其中雲南省的平均代理購電價格全國最低,僅為251.17元/兆瓦時。

雲南省高耗能產業產能大幅增長,推動省內用電量提升。 根據雲南省政府於2017年釋出的【雲南省人民政府關於推動水電矽材加工一體化產業發展的實施意見】,計劃依托水電清潔能源優勢進一步延伸矽產業鏈,目標於2020年前5戶工業矽企業產能產量提高50%以上。

2022年雲南省發展和改革委員會推出新政,計劃到2024年,規模以上涉鋁工業企業實作倍增、突破60家,綠色鋁產業鏈產值力爭達到3500億元左右。

2019-2023年,雲南省電解鋁建成產能從194萬噸增長到610萬噸,增長了約214.4%;高耗能產業產能的提升帶動雲南省用電量快速增長,2019-2023年雲南省全社會用電量由1812億千瓦時增長至2513億千瓦時,年均增長率達8.52%。

供需關系改善,雲南省棄水率大幅降低。 自2017年起,雲南省裝機容量增速整體低於用電量增速,發電量增勢趨緩。

據昆明電力交易中心預測,2024年雲南省仍將面臨電力電量「雙缺」的局面,同時疊加大工業用電需求的增加以及新能源投產等不確定因素,電力供需形勢復雜多變。

供需關系改善帶來棄水率的下降,雲南省棄水電量在2016年達到歷史最高點314億千瓦時,此後隨著政府下發多份檔引入高耗能產業,用電需求持續提升,雲南省棄水情況大幅改善,2019年棄水電力僅17億千瓦時。

2016-2023年,雲南省用電量年均增速達10.0%,顯著高於發電量5.5%的年均增速。

雲南省推進電力市場化改革,推動高耗能企業階梯電價。 雲南省作為全國首批電力市場改革試點省份之一,率先開展電力市場化交易,截至2024年1月,省內電力市場化及交易累計規模已突破10000億千瓦時,2023年省內市場化交易電量占全社會用電量比重達68.6%,穩居全國前列。

此外,雲南省積極落實完善國家統一高耗能行業階梯電價制度,取消高耗能行業優惠類電價政策。隨著電解鋁企業用電價格電力市場化交易方式的推進,我們預計雲南電價還有提升空間,2024年1月雲南電網代理購電價格達313.6元/Mwh,環比+5.9%,同比+12.7%。

4.2.外送廣東量價有保障

公司外送電量主要分為兩大部份:(1)點對網送廣東;(2)網對網進入雲南電網轉南方電網送廣東、廣西。

4.2.1 點對網送廣東

電量:瀾上電站上網電量占比近25%。

點對網送廣東電量由公司經營管理的瀾滄江上遊五座水電站(苗尾、大華橋、黃登、裏底、烏弄龍)完成。

2023年瀾上五座水電站合計上網電量達261.85億千瓦時,占公司總上網電量的24.65%,較2022年提高2.0pct;廠用電率為0.59%,優於公司整體平均(0.77%)。

電價:保量保價占比高。 參考【華能瀾滄江水電股份有限公司2021-2023 年瀾滄江上遊水電站送電廣東購售電合約公告】,公司瀾上五座電站外送廣東電價主要由三部份構成:

(1) 保量保價電量電價: 2021-2023 年瀾滄江上遊水電站送廣東保量保價電量上網電價300元/兆瓦時(含稅);保量保價電量為200億千瓦時(上網側)。

(2) 保量競價電量電價: 參照廣東省內當月市場化交易電量(包括年度長協和月度競價)的加權平均降幅確定,具體公式如下:各月保量競價電量上網電價= 300元/兆瓦時-當月廣東省內市場化交易電量(包括年度長協和月度競價)的加權平均降幅;保價競價電量為36億千瓦時。

(3) 市場化交易電量電價: 市場化交易電量上網電價=市場化交易電量落地電價-輸電方一輸電價-輸電方二輸電價-輸電方二線損電價;超過年度優先發電計劃電量(236億千瓦時)的上網電量全部認定為市場化交易電量。

4.2.2 網對網送廣東、廣西

公司瀾滄江中下遊電站透過「網對網」方式參與西電東送,2022年度送電量約占中下遊電站上網電量的40%左右。參考【「十四五」雲電送粵框架協定】【「十四五」雲電送桂框架協定】,十四五期間,雲南省西電東送協定年計劃電量1452億千瓦時,其中雲電送粵協定計劃電量1233億千瓦時,雲電送桂協定計劃電量219億千瓦時,占比分別為84.9%、15.1%。

5. 盈利預測與估值

5.1 盈利預測

核心假設:

1)新增裝機量: 公司在建托巴水電站裝機容量140萬千瓦,計劃於2024年投產完畢;硬梁包水電站111.6萬千瓦,預計24年6月首台機組投產,25年4月全部投產。預計2023-2025年公司風電新增裝機規模為0、30、56.5萬千瓦;光伏新增裝機規模為120、132、300萬千瓦。

2)利用小時數: 預計2023-2025年水電機組平均利用小時數分別為4112/4112/4112小時;風電機組利用小時數分別為2889/2744/2607小時;光伏機組利用小時數分別為838/1173/1173小時。

3)上網電價: 我們預計未來三年雲南電力供應依舊偏緊,水電上網電價小幅上漲。

5.2 估值

公司作為水電龍頭企業,隨著2024、2025年托巴、硬梁包水電站陸續投產和風電光伏的建設加速,發電能力有望得到顯著提升;同時雲南省電力供應緊張,公司售電電價有望繼續上行。

我們預計公司2023年-2025年營業收入分別為233.96億元、249.58億元、279.95億元,增速分別達到10.7%、6.7%、12.2%;歸母凈利潤分別為79.8億元、85.9億元、99.4億元,增速分別達到17.3%、7.7%、15.7%。

6. 風險提示

1)來水不及預期:

水電來水量對公司的業績產業較大影響,若流域來水大幅偏離多年平均值,則會對公司的發電量產生較大影響,進而 影響公司的業績。

2)政策風險

水電行業作為公共事業,受到國家相關政府部門的監管,若相關政策產生變化,則對公司的業績將產生較大影響。

3)電價波動風險

若公司電力交易價格產生較大波動,將會對公司業績和現金流產生較大影響。

——————————————————

報告屬於原作者,僅供學習!如有侵權,請私信刪除,謝謝!