終於官宣了,小米已經確定新車SU7在3月28日釋出。這段時間,小米汽車的熱搜總是不斷刷屏。其中,大部份熱搜只是過眼雲煙,但某些熱搜卻有展開分析的價值。

此前,小米技術釋出會結束後,小米V8s電機被推上風口浪尖,小米官方說是自研,但有人扒出來技術方案源於供應商匯川技術,最多算是「聯合自研」。

於是有人就借用羅永浩的名言瘋狂吐槽小米:「我不是說哪一家不行,都是供應商供的都在那裝什麽孫子呢?我們都是方案整合商。」

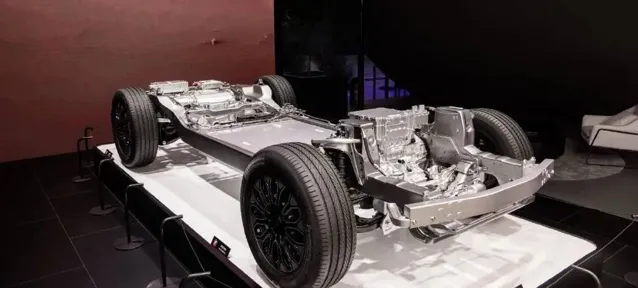

到底是不是自研,由於過於宏大,我們姑且不做討論。今天,本文將選擇一個被大家嚴重忽略的零部件,來深入分析汽車供應鏈未來發展的趨勢,它就是電動車的動力心臟——電機。

電機,被嚴重忽略的動力心臟

電機,是電動車的動力心臟。如果說電動車的輸出之源是電池的話,那麽電機就是負責把電能轉化成強大動力的關鍵零部件,一個電機,就能單挑傳統燃油車發動機、變速箱兩個核心零部件。

首先,電機通電就能轉起來,不像發動機需要先點火,再透過復雜的活塞運動輸出動力,這意味著在加速起步上有天然優勢。

其次,電機只需要只需要兩片減速齒輪,就可以透過改變電流大小和頻率就可以做到加速和加扭矩,不像變速箱需要復雜的多檔齒輪系統,就這樣,變速箱也沒用了。

可以說,在電動車結構中,電機的重要性不亞於電池,但是電機受到的關註度卻遠不如電池。

在電動車市場爆發的早期,市場的所有目光都聚焦在續航這一關鍵指標,但與此同時,電機也在快速叠代,從每台車單電機,向每台車三電機的前進演化。

2021年6月11日,誌得意滿的馬斯克釋出了新車型Model S,他宣布Model S是世界上物理工程的極限,它擁有1020馬力,0-60英裏加速時間突破兩秒大關,零百加速2.1秒。之所以能達到這樣的速度,源於Model S上安裝了三台強大的電機。在馬斯克看來,這樣的動力,直接敲響了燃油車的喪鐘。

其實早在2005年7月,特斯拉團隊就找到了中國台灣富田電機公司,尋求一起開發電動車專用的電機。要知道,電機這個零部件其實隨處可見,我們使用的吹風機、洗衣機、吸塵器等家用日常電器,基本都是由電機提供的動能。

但我們都心知肚明,家用電器的電機不可能簡單地搬上電動車。必須提高電機的功率密度,還要把電機做得小巧,而且還要解決散熱問題。可見,必須投入大量研發資金才能解決這些問題。

可以說,以富田電機為代表的中國台灣汽車供應鏈,為特斯拉立下了汗馬功勞,經過三年的研發,終於制造出了特斯拉Roadster的專用電機。

但很快,隨著特斯拉在上海臨港超級工廠的建立,特斯拉的零部件供應商名單發生了一輪洗牌,中國大陸供應商在特斯拉的號召下,紛紛入局電動車產業,其中就包括電機供應商。

轟轟烈烈的電機國產化替代浪潮

在特斯拉進入中國大陸之前,中國的電機企業完全處於產業鏈的底端。在電機市場,ABB、西門子才是大型工業電機的龍頭,賺得盆滿鍋滿。中國企業只能在縫紉機、工控等小規模市場喝口湯。

但是電動車產業的崛起,改變了他們自己的命運,也改變了中國新能源汽車的命運。在他們的努力下,中國本土的電機產業完成了對外資的反超,而新能源汽車的動力心臟,再也不會重蹈燃油車的發動機覆轍。

特斯拉進入中國大陸後,嗅覺敏銳的電機公司很快抓住這波風口,快速轉型。雙環傳動、精達股份、金力永磁、中科三環、隆盛科技等公司,就成功完成後了技術升級和國產化替代。比如換裝了國產電機的Model Y在價格下降的同時,扭矩和功率都有了近10%的提升,這主要是得益於兩項技術的改進。

第一項是扁線電機技術。簡單來說就是把纏繞電機的銅線從圓線變為扁線,從而提升電機的功率。要知道,中國大陸擁有全球最大的扁線加工產能。這項改進不費吹灰之力。

第二項是永磁電機技術。與永磁電機相對應的是感應電機,永磁電機的轉換效率比感應電機更高,而且體積更小,而且永磁電機的材料釹鐵硼,幾乎完全掌握在中國手裏。

蔚來汽車的電機工廠

有這兩項技術升級,再加上龐大的產能,中國大陸供應商雙環傳動、隆盛科技和旭升股份迅速實作了電機的本土化生產。

特斯拉這條鯰魚引爆了中國新能源汽車市場,許多苦熬多年的電機供應商終於迎來了屬於自己的時代。

比如,電機供應商方正電機,不但是五菱宏光Mini的供應商,最早還是小鵬汽車拳頭產品P7的供應商;又比如,華為自研的三合一電機,已經在問界系列上實裝;還比如隱形冠軍精進電動,依靠海外市場,成為全球電機市場第二的龍頭玩家;再比如和小米汽車聯合研發V8s電機的匯川技術。

特斯拉作為中國新能源汽車市場的鯰魚,毫不誇張地說,是中國汽車產業的大功臣。它對中國供應商提出了全新的要求,重塑了中國汽車供應鏈。誰能解出它的考題,就能打入特斯拉供應鏈,從而抓住風口成為供應鏈新軍,在全球新能源汽車崛起的大潮中,搶占一席之地。

誰能逆天改命,誰只能接受宿命?

如果說國產替代浪潮是電機產業的第一階段,那麽供應商與主機廠之間的暗戰,則直接開啟了電機產業的新階段。

燃油車時代,經過百年的競爭,供應鏈模式的典型特征是主機廠和Tier 1共治天下。

在新能源汽車時代,形勢發生了巨變。汽車零部件數大商度簡化,使得造車變得比以前容易很多。供應商話語權越來越大,比如動力電池、電機、電控等供應商已經掌握了更多的話語權。長此以往,主機廠的技術優勢將被逐漸掏空,淪為代工廠。

我們舉一個簡單的例子理解一下。在個人電腦領域,微軟的系統+英特爾的芯片組讓生產門檻大幅降低。在中國,任何人只需要上淘寶,就可以買到主機板、電源、顯卡、記憶體等核心零部件,就可以組裝成一台桌上型電腦。最終的結果是大量個人電腦品牌迅速沈淪,比如個人電腦的締造者IBM,最終將個人電腦業務出售給聯想。

新能源汽車也是一樣的道理,如果主機廠不掌握核心技術,核心零部件全部由供應商供貨,那麽最終主機廠就是代工廠。

在這樣的情況下,主機廠絕不會坐視供應商一步步蠶食、掏空自己對價值鏈的控制權,它們正在瘋狂地自研三電系統,一場主機廠和供應商之間的供應鏈暗戰正在徐徐展開。

如今,就市場份額來說,根據2023年的供應鏈數據,電機供應商份額占比77.5%,這麽看起來是不是供應商優勢很大?其實不然,在統計口徑中,把比亞迪旗下的弗迪動力、特斯拉、長城旗下的蜂巢易創等都計入其中了。

除此之前,吉利汽車、蔚來汽車、零跑汽車等市場龍頭都對此虎視眈眈,他們或多或少具備自研、量產電機的能力,而且還在持續發力。

那麽多玩家布局電機產業,必然會打出差異化,如今,電機這一小小的零部件正分為五大門派:

永磁同步電機:高效、高扭矩、輕量化的特點,讓永磁同步電機在國內新能源汽車市場中占據主導地位。

鼠籠式異步感應電機:這是一種在新能源汽車中廣泛套用的交流電機,具有較高的可靠性和耐久性,性價比很高。

無框電機:目前主要套用於機器人,無框電機體積小、效率高、成本低適合用在旋轉關節中。如今不少企業試圖把這項技術套用於電動車。

輪邊電機:輪邊電機在全球相關專利分布方面,中國已處於世界領先地位。未來,輪邊電機在安全可靠性、高效性、整車布局靈活性以及舒適度方面會不斷提高。

雙電機或三電機驅動模式:短時間內新能源汽車電驅動系統將朝著雙電機或三電機驅動模式方向邁進,長期來看,輪邊驅動有望率先在高端市場領域替代集中式驅動。

其中,永磁同步電機和鼠籠式異步感應電機,是目前新能源市場的主流。而最高端的就是輪邊電機,因為它搭載於比亞迪的高端車型仰望U8。

要知道,放眼全世界電動車市場的三電技術,比較乘用車上的電機,比亞迪和特斯拉可謂伯仲之間,而輪邊電機,比亞迪的技術優勢對友商也可謂是碾壓級別的存在。因為輪邊電機主要被套用於電動大巴上,而比亞迪在這方面有深厚的技術積澱。而比亞迪的電動大巴,不僅在國內獨樹一幟,還橫掃整個歐美市場。

可見,各個門派都身懷絕技,各有神通,但是問題是:終究會有人被淘汰離場。在重塑新能源汽車供應鏈這場歷史大浪中,有人能夠逆天改命,有人就只能接受宿命。汽車行業這個全球最大的制造行業,將會迎來一場蕩氣回腸的史詩之戰。

![2024年 洗衣機 選購指南 速通版 高性價比推薦 03月[洗得幹凈 洗凈率 洗烘一體 除蟎除菌 嵌入家居家電]海爾 美的 小天鵝 小米 TCL](http://img.jasve.com/2024-3/17392b6d6b6022243af36d94d0499f9d.webp)