雪豹財經社 ,作者:瀚星,題圖來自:視覺中國

過去一年半,昔日硝煙四起、各方勢力摩拳擦掌的本地生活戰場,逐漸歸於平靜。

在戰場中心,美團與抖音的競爭趨緩,雙方都放慢了進攻的節奏。另一名重要玩家阿裏本地生活集團,則在脫離大家庭、背上自負盈虧責任的背景下,站在了盈利前夜。

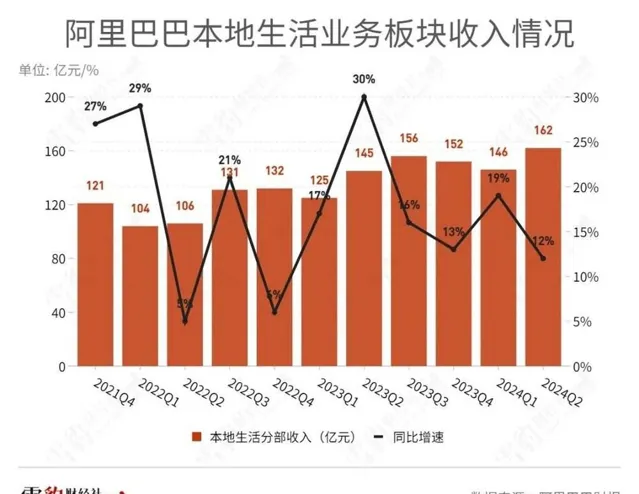

在阿裏巴巴集團最新一季的財報中,本地生活集團的經調整EBITA(息稅攤銷前利潤)從去年同期的虧損19.82億元大幅收窄至虧損3.86億元,利潤率達到-2.4%。

管理層在財報電話會上給出的預期,是在一到兩年內各業務陸續實作盈虧平衡。多位長期關註阿裏的券商分析師告訴雪豹財經社,樂觀情況下,隨著下半年進入旺季,阿裏本地生活集團可能會在未來兩個季度率先扭虧為盈。

但盈利並非沒有代價。

透過降本增效、控制規模換來的減虧,讓本地生活集團的營收增速降至最近6個季度最低,自集團成立並在阿裏財報中單獨披露(2021年Q4)至今,只有疫情比較嚴重的2022年Q2、Q4,營收增速低於本季度。

本地生活集團目前營收主要來自餓了麽和高德。這個完全由阿裏「買」來的業務板塊自成立至今已超過3年,從最初的雄心勃勃,到一年半前經歷集團拆分的動蕩,再到現如今勤儉持家、邁向盈利,算是交出了階段性的答卷。

但在講究規模效應的本地生活領域,小而美並不是一個可以一直講下去的故事。

一、距盈利只差臨門一腳

阿裏本地生活在過去3年經歷了數次調整和管理層更替,但兩大核心業務一直沒變。一個是到家業務的餓了麽,另一個是到目的地業務的高德。

在飛豬被獨立分拆、口碑被並入高德後,在阿裏的財報統計口徑中,餓了麽和高德基本上代表了整個本地生活集團。

一位長期關註阿裏的券商分析師告訴雪豹財經社,高德目前已經處於盈利狀態,整個本地生活集團的虧損大頭仍然在餓了麽。

外賣行業通常會使用UE(每單外賣所產生的經濟效益)作為重要指標,計算方法是用調整後的經營利潤除以單量,也就是行業內常說的送一單賺/虧多少錢。據阿裏財報,2022年Q2,餓了麽的UE首次轉正,至今已連續9個季度UE為正。

但UE反映的僅僅是配送環節的經濟效益,不包含研發費用、行銷費用和管理費用。餓了麽當前的單均盈利並不能覆蓋這些費用,因此整體上仍處於虧損狀態。

一位接近餓了麽的人士告訴雪豹財經社,外賣的UE有很強的季節性,無論是餓了麽還是美團,每年Q2通常都是全年單均盈利最高的時間點。「因為Q2天氣和節日因素影響最小,Q1有春節,Q3是夏天,Q4又到了冬天,平台在這三個季度需要進行額外的投入。」

這也是今年Q2阿裏本地生活集團大幅減虧的重要因素之一。

高德雖然被視為本地生活集團LBS(基於位置的服務)的基石,但其商業化的步伐一直比較克制。據華泰證券研報統計,目前高德的盈利模式有6種,分別是技術呼叫和升級服務費、第三方廣告費、車企合作費、本地商家競價費、聚合打車的傭金抽成、其他附加增值費。

一位券商分析師將阿裏本地生活集團的現狀總結為:「高德小賺,餓了麽小虧。」

這一局面可能在未來一到兩個季度發生變化。Q3是傳統的本地生活旺季,不少行業人士預計,阿裏本地生活最快會在Q3扭虧為盈。

但也有人持不同意見。前述分析師告訴雪豹財經社,Q3旺季通常指的是到店和酒旅業務,阿裏本地生活集團在這方面的業務規模較小,很難從中受益,外賣反而可能由於夏季配送成本提升而虧損擴大。

交銀國際、國盛證券等多家研報預測,阿裏本地生活集團將在2025年實作全面盈利,基本與阿裏管理層在財報電話會上給出的預期一致。

站在盈利前夜的阿裏本地生活,只差臨門一腳。

二、從背靠大樹到自負盈虧

把時針撥回3年前,彼時,剛剛成立的阿裏本地生活集團距離盈利還很遙遠,卻有著更大的想象空間。

2021年7月,阿裏將LBS三大業務——高德、本地生活和飛豬合並,成立生活服務板塊,並交由俞永福統一管理。俞永福上任後便拉開陣仗,他將本地生活的競爭定調為「不激烈但很殘酷」的持久戰,並在重新梳理之後,將重心聚焦到以餓了麽為核心的到家業務和以高德為核心的到目的地業務。

2021年Q4,本地生活服務板塊成立後的首個財季,便實作了121億元的營收,占集團總營收的5%,同期經調整EBITA虧損額近50億元。但俞永福並沒有急於減虧,而是在提升經營效率的同時,保持探索與擴張。

這個時期,阿裏本地生活業務動作不斷。

2022年暑期,餓了麽首次推出免單1分鐘活動,並在隨後策劃了多次免單活動,透過百億補貼、城市免單、紅包節等補貼和激勵,拉動活躍使用者數量增長。同年8月,餓了麽加入抖音小程式,為抖音使用者提供即時配送服務。

一位外賣平台的內部人士告訴雪豹財經社,餓了麽與美團的市場份額長期維持在2.5比7.5,在2022年,餓了麽的市場份額出現了小幅提升。

高德旗下的聚合打車平台高德打車,則從2022年初開始對滴滴發起了全面進攻,透過平台補貼、競價排序等方式快速搶占網約車市場。據交通運輸部數據,聚合網約車平台的市場份額在2023年年初接近30%。

2023年3月,高德宣布將生活服務板塊下餓了麽到店業務(原「口碑」)與高德合並,原到店業務負責人張亮的匯報物件從俞永福變為高德CEO劉振飛。

就在此後數日,一場席卷阿裏的大變革到來。

時任阿裏巴巴CEO張勇釋出內部信,宣布啟動「1+6+N」組織變革,在阿裏巴巴集團之下設立阿裏雲智能、淘寶天貓商業、本地生活、菜鳥、國際數碼商業、大文娛等六大業務集團和多家業務公司。在新的組織結構下,各業務集團和業務公司實行董事會領導下的CEO負責制,對各自經營結果負總責。

需要自負盈虧的本地生活集團,迅速從背靠集團四處出擊切換到勤儉持家,加快了減虧的步伐。

三、抓住當下意味著什麽?

在新的組織架構下,餓了麽一改此前在全國各個城市激進的補貼政策,將重點城市收縮至40個左右,並推行更加精確的補貼政策。

高德打車也不再激進。一位長期關註網約車行業的分析師告訴雪豹財經社,自2023年6月起,隨著高德的補貼退坡,滴滴開始收回部份失地,並在當年底與投資人的溝通中提到,由於競爭對手的戰略收縮,對2024年的訂單量增長持樂觀態度。

交通運輸部釋出的數據也佐證了這一趨勢,以高德打車為代表的聚合平台市場份額在進入2024年後出現明顯下滑,從上一年的最高近30%一度下跌至24%左右。

以適當放棄規模增長為代價,阿裏本地生活集團快步走向盈利前夜。但小而美,在本地生活戰場上並不是一個充滿想象力的故事。

本地生活是一門規模效應很強的生意,這一點在外賣業務上體現得尤為明顯。

外賣的研發費用、行銷費用和管理費用相對固定,不因訂單數量增加而增長,反而會被攤薄。因此,在單均UE不變的情況下,訂單量越大,外賣業務的利潤就越高。

2019年Q2,美團首次在財報中披露,當期外賣分部首次實作了經調整凈利潤和經營利潤轉正,同期,美團的外賣日訂單量在2300萬單左右。

據雪豹財經社了解,美團外賣2024年Q2的日均單量約5880萬。若以美團和餓了麽7.5比2.5的市場份額推算,餓了麽Q2的訂單量約為1960萬單,這一數碼已接近美團外賣實作全面盈利時的日訂單量。

一位行業人士告訴雪豹財經社,業內通常認為,日訂單量2000萬是盈虧的分水嶺。在達到盈虧平衡後,訂單量增長可以繼續攤薄成本,從而提升利潤水平。

無論是到店還是網約車業務,高德的盈利能力同樣仰賴於供給規模。

網約車市場的雙端黏性主要取決於平台運力,車輛供給越多,等車時間越短,消費者的黏性就越高,而使用者數又反過來影響司機黏性。這一規律在到店領域同樣適用,美團到店業務曾憑借平台上超900萬商家,在本地生活戰爭最激烈的2023年抵住了抖音的攻勢。

現階段的阿裏本地生活面臨兩難的局面:持續燒錢不一定能換來更大的規模和想象空間,由攻轉守、靠降本迅速盈利則可能意味著增長的停滯。它需要回答的問題是,本地生活殘酷的規模戰爭中,容得下小而美嗎?

雪豹財經社 ,作者:瀚星

本內容為作者獨立觀點,不代表虎嗅立場。未經允許不得轉載,授權事宜請聯系 [email protected]