有時候能不能賺到錢,靠的不是能力而是資訊差,富人能拿到高收益也正是因為能夠獲取一手資訊、精準抓到周期、及時上車。

所以每周我們都會針對近期的 熱點新聞 ,給大家分析、盤點,有些敏感話題,則會在 閉門直播 中再去詳細展開。

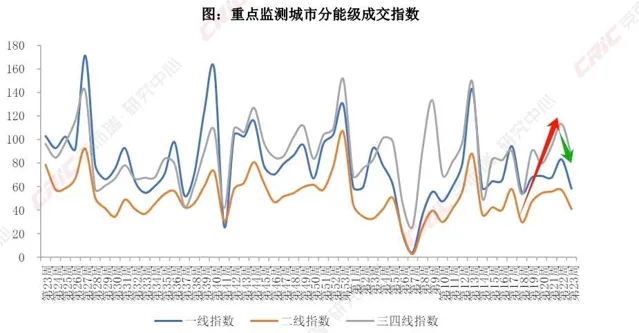

關於本周,市場情緒還是更聚焦於607國常會對 「樓市解放思想」 的提法,以及5月後樓市數據的新變化;

但從6月第1周的最新監測數據來看,似乎預期又開始掉頭向下—— 所有能階城市的成交量都回落了。

再加上5月的社融數據一出來, 貸少存多的預期並未扭轉。

也正因此,各位能看到,「解放思想」後,各部門又開始馬不停蹄地在救市上開天辟地了:

像安徽蕪湖出台的新政,思想就解放到了讓買房人 「以租還貸」 ,乍一看雖然很香,但門檻低風險也大,看下來甚至不如85%的杠桿來得保險。

此外,有報道統計,目前已經有15個城市取消了二手房成交價的顯示,看來是 「以價換量」太過頭了, 要收一收這種趨勢給市場帶來的影響麽?

再是大家長進一步明確了對存量商品房的收儲將提速,其中, 「合理定價」這一新定調應是對維穩市場的又一大突破。

以及新出爐的5月CPI數據,雖然環比並不及預期,但同比卻上漲了0.3%,看起來 後市拉升通脹的預期也已經開始轉向樂觀。

那麽,這些資訊背後,又有什麽是值得我們關註的?對我們普通人 的影響是什麽? 拋房當還要等等嗎?哪些城市,可以關註了?

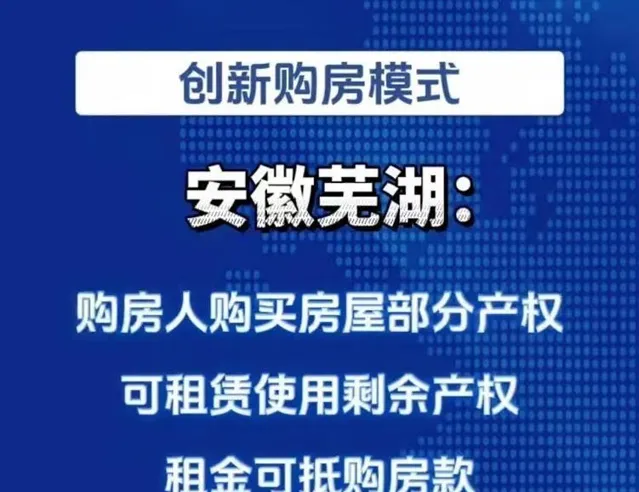

租金可直接抵扣購房款,救市都開始另辟蹊徑了?

6月7日,安徽省蕪湖市出台了房地產新政,內容涵蓋了給予購房補貼、降低公積金利率、支持以舊換新等內容,但其中最有意思的一條還屬:

鼓勵房地產開發企業探索購買部份產權的銷售方式,透過合約約定——

購房人可以先購買房屋的部份產權,而剩余產權繼續由房地產開發企業持有,但購房人可進行租賃使用,等到想要購買剩余產權時,還可以用已支付的租金抵扣購房款。

其實這一蹊徑,早在22年的雲南大理已有先例。

不同的是大理當時是有明確的50%上車門檻,初衷也是為了提供給更多買不起商品房的家庭能夠住有所居。

但蕪湖這招,裏外看卻都只是為了更好地賣房去庫存而埋下的一顆雷罷了。

為什麽我會這麽說?

一個確實是因為蕪湖的 去化周期長 ,而地方也早就認清了 人口和產業正在持續外流 的事實,再不趕緊點趁著利好出來去庫存難道還留著過年嗎?

一個則是 沒有被明確的上車比例,在無形中其實放大了未知的杠桿, 畢竟這共有產權也並不是跟地方共有,是跟開發商共有,而當下誰又是樓市裏最容易資不抵債和暴雷的角色?

也是開發商啊。

退一萬步來講,就算買房人願意入局,畢竟租金抵房貸還不用還利息,誰敢說不香,這還是租給自己用的,但你想得美了,開發商卻不一定樂意接這個盤子;

我們就假設還是按30%的首付上車好了,哪個開發商這麽牛敢把剩余70%的產權往自己身上攬?做好跑路打算的概率倒是更大些。

再說了,就算真的全部清盤,也只能回收一半的款,另一半還可能需要相當長的周期才能回收,那這期間,不是讓開發商自己貸款交利息把自己噎死?就光從這一層面來說都很難說在全國的城市推廣開。

總之,這種所謂的撬杠桿解放思想,對賭的意味太重,都別說部份已經開始沒落的三四線小城市,一二線大城市都得掂量著來。

所以,大家就算是 剛需上車預算又有限的情況下,也切記擦亮眼睛先給自己和家庭的未來算筆賬,值不值當這麽去使。

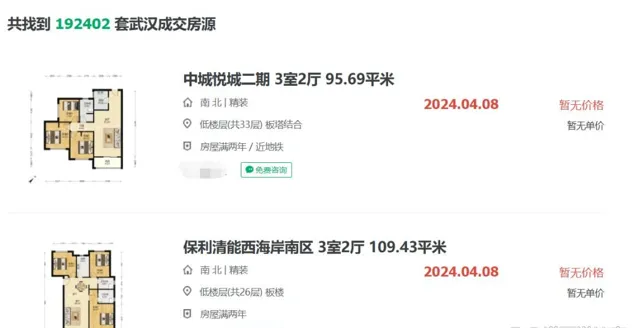

盲盒買房?多地的二手房成交價一夜消失!

近期,包括北京、杭州、合肥、武漢、西安、長沙、鄭州、珠海、南京等15個城市在內,交易平台上均不再顯示二手房成交價。

不顯示成交價,就是不想讓你知道最低價是多少;

而為什麽要這麽做,又跟近期各種大招出來後造成的新一輪「以價換量」脫不開幹系。

說白了,就是 要持續恢復大家對房價不會再跌的預期, 也是為了避免像最近廣州、成都的二手房業主自發搞出個「房價保衛戰」這種讓市場更混亂的情況再發生。

當然,這種看起來像「掩耳盜鈴」的行為反而更點燃了市場情緒的隱憂:

我連獲取資訊的渠道都不透明了,那我還拿什麽做參考、做決斷?只可能讓更多人想觀望,治標不治本。

但我反而認為,這招無法從根本上解決問題,才更說明會產生的負面影響也大不到哪去,反而 對於推動買家和賣家進行平等博弈還更有用。

因為對於買家來說,原來可能會因為追求低價而錯失進行多方平台和多套房源對比的機會,輕易就下決定;

但現在 不用被最低價裹挾,看房子的時候考慮的因素更多,反而越能在這個過程中選到更合適自己的房子。

至於賣家,好處更明顯, 沒有最低價砸盤了,也就不用被迫踩踏式降價了。

更何況,不管網上的數據透不透明,只要我們還身處於二手房交易要靠中介的鏈條裏,那其實就不能算是真正的透明,懂的都懂。

大動作!國家隊將加快下場收儲存量房的速度!

6月12日,Y行在山東濟南召開保障性住房再貸款工作推進會,意味著保障性住房再貸款終於進入實質落地階段, 邁出「去庫存」的重要一步。

Y行貨幣政策司司長鄒瀾也表示,下一步,推進保障性住房再貸款有關工作要做到—— 「精準支持、自願參與、以需定購、合理定價」 。

他還指出,保障性住房再貸款額度3000億元,先到先得,未來可以根據執行情況和需要再調整完善。

這一次跟進,可不僅僅是響應「去庫存」的新表態,而是也讓你可以很直觀地感受到, 樓市拉起來的決心更明 顯了。

比如什麽叫「精準支持」,就是如果你是那種爛尾樓啊、期房啊,那也不要,就必須是那種現房但未出售,資產負債表特別清白的商品房。

而且明確了就是作保障房用,這樣不管租房買房都能圖個「保交樓」的安心。

至於「自願參與」,看起來自由度很高,畢竟地方、房企乃至銀行都可以自主決定要不要參與,但實際上還 要求在參與前要對市場的供需心中有一桿秤,才能做到「以需定購」。

「合理定價」就更妙了,畢竟之前很多人的常識就是,地方收儲那都是便宜收,所以如果後面也便宜賣的話,那麽就相當於會極大沖擊商品房的價格——

這對於商品房業主來說,不僅僅是未來房子越來越難賣的問題;

畢竟保障房的物業費大家也都知道,是遠低於商品房的,那麽如果同個樓盤,大家交著不同價的物業費,卻能享受到同等的公共服務與配套,難免心理也會有不平衡。

所以如果能回歸市場去合理定價,其實是能很好解決後面這個疑慮的。

至於房子越來越難賣,就更不用擔心,因為基本不影響;

看看被我們借鑒的新加坡就知道, 保障的歸保障,市場的歸市場。

也就是說,新加坡跟我們的未來一樣,可能有超過90%的人口都住進保障房,但是卻根本不影響它們的商品房價格該漲漲,為什麽?

因為 只有符合保障房收入條件的人才能入住保障房,本身跟商品房就是兩個體系的東西。

這裏,我們就拿深圳的公租房舉例,月收入要到4500以下才能申請,很多人根本就連搖號的機會都沒有;

這樣的情況下,你覺得,就算未來供應量上來了,這個月收入的標準就會跟著提上去嗎?

我覺得不一定,或者說提也提不了多少,除非,收入整體也跟著提上去。

好了打住,這裏的話再說就敏感了,總之大家只要記住, 房子的需求是永遠不會消失的,而只要不會消失,那麽房價就還會有擡頭的空間, 只是根據一二線城市的能階來看,是先漲還是慢漲而已。

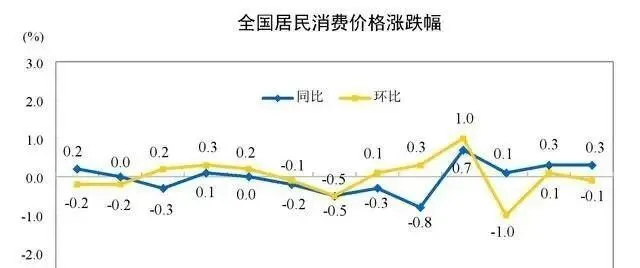

5月CPI數據出爐,通脹訊號更明顯了?

6月12日,國家統計局公布的數據顯示,5月全國居民消費價格指數(CPI) 同比上漲0.3%,環比下降0.1%。

其中,5月份環比加速下跌的分項有: 牛肉、家用電器和汽車。

跟5月新出爐的社融數據放到一起來看,其實訊號還是很明顯的——就是 該低預期還是低,但至少不像4月那麽悲觀了。

我們先看 環比 :

5月新增的人民幣貸款,實際是9500億,雖然不及預期的1萬億,但比上月的7300億好多了;

但結合CPI跌的0.1%,可以得出消費仍然還是降級,大家恐慌性增加存款的趨勢也並未改變。

再看 同比 :

新增貸款的數據要更難看,直接同比下滑80%,很明顯跟這一年來瘋狂拖後腿的樓市有關。

反而是CPI挺給力,跟去年一比,今年以來都連續5個月數據是正的了,不再是事實性的通縮。

但原因也很明顯,就是 物價漲了嘛,而存款利率又在降低,所以即 使貸少存多,拉升通脹的預期還是在的。

所以兩相一結合,後市的走向也更明了。

反正總要去達成3%的通脹目標,那麽基於當前0.3%的通脹現狀,只能想方設法地去推高CPI——

要不就漲物價,要不就什麽占新增貸款的大塊頭漲什麽。

所以接下來 救樓市還得死磕,也依然會加大救市力度, 這也是為什麽607要有「解放思想」的新提法出來。

就是告訴大家, 救市一定會救起來,而當下,就已經來到了一個相對的底部時機。