大家好,我是堂主。

春節在家,閑下來的時間比工作時要多了,這幾天看了一本書:【大衰退】

作者是辜朝明,是日本最大證券公司野村證券旗下的首席經濟學家,也曾任職於美聯儲紐約支行。

書中對於90年代日本經濟衰退,有很深刻的認識。

這期就來好好分享一下這本書,分幾部份來聊:現代經濟的執行邏輯是什麽?發生經濟衰退罪魁禍首是什麽?為什麽貨幣政策會在日本失靈?企業在經濟衰退中都在做什麽?

日本在進入90年代前,其經濟有一個特點:就是比歐美同行借了更多的債務來擴大經營。

他們企業之所以有較高的增長率,就在於他們是負債累累。

所以,一旦遇到經濟下行,企業做的第一件事,就是:去負債:

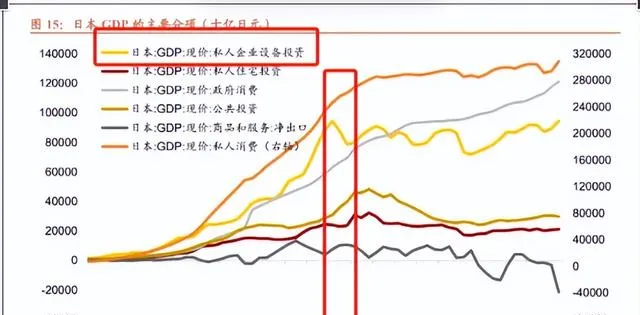

從1991年到1994年,日本私人企業器材投資在GDP的占比、一改過去一路上漲的趨勢,忽然掉頭、直轉直下。

為什麽會發生這樣的變化?

辜朝明提出了自己觀點:企業追求負債最小化。

在他看來,資產價格崩潰引發企業負債最小化,是引發日本長期經濟衰退的罪魁禍首。

在經濟上行、消費旺盛之下的經濟運轉邏輯是這樣的:

假設一個人有1000塊的收入,那麽他會把其中的900塊拿去消費,而剩下的100塊存進銀行。

因此,這個人花費掉的900塊,就會變成其他人的收入。

其他人收到900塊,又會把其中大部份拿去消費,小部份存起來。

同時,這個人一開始存進去的100塊,銀行會拿來貸給需要資金的企業。

如此反復、便能在經濟活動中不斷創造出效益。

當然了,以上是在比較好的情況之下。

假設,這時候企業不打算去銀行借這個人存進去的100塊,或者,只是打算借其中的50塊。

那銀行就會產生50元的滯留,沒有貸出去,而是留在了銀行體系裏。

這時候銀行就會用更低的貸款利率,去吸引企業來貸款。

直到把滯留的錢,都貸款出去。

這就是經濟運轉的正常機制。

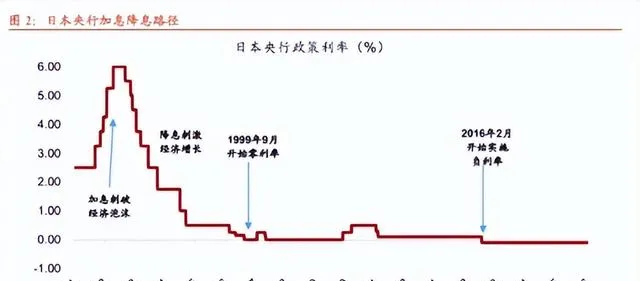

可是在日本,90年代經濟泡沫破滅之後,哪怕銀行把貸款利率變為零,照樣沒有多少前來借貸的企業。

不僅如此,辜朝明調查發現,日本企業不僅沒有增加借貸,反而每年以數十億日元的速度在償還債務。

前面說的,日本企業在經濟泡沫破滅之前,雖然是高速增長,但同時負債也高。

對於單個企業而言,償還債務是正確且負責的行為。

但是對於整體而言,當所有企業都采取這樣的動作時,就會造成全國性的資產價格衰退。

此時所有的企業,不再追求利潤最大化,反而是負債最小化。

這是書中對於日本經濟衰退的總結。

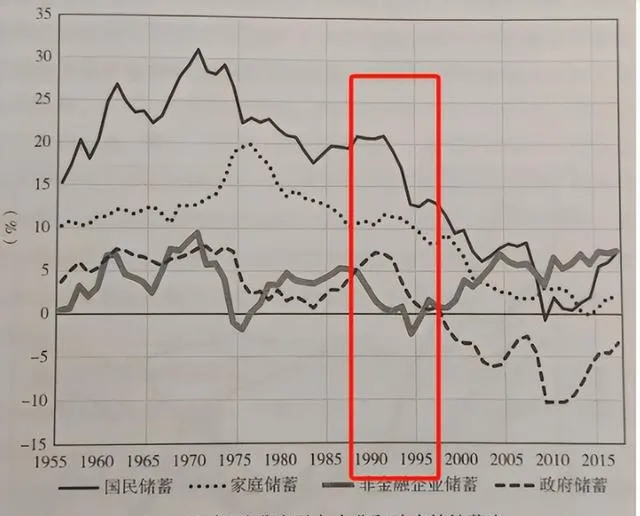

到了1988年,日本有部份企業已經成為凈儲蓄者。

至2000年,日本的企業儲蓄,已經超過了個人儲蓄。

這種情況其實是挺逆天的。

在正常的經濟體下,一個國家最大的借貸方,應該是企業,現在企業反而成了最大儲蓄方,都忙著還債、而不是去融資。

從1990年到2003年,由於企業需求下降,導致的損失,相當於日本GDP的20%。

傳統學術認為導致經濟脫離正常軌域的外部沖擊,並不重要。

但書中提出的資產負債表衰退,卻認為特定的外部沖擊會從根本上改變企業或個人的行為目標。

當一個國家整體資產價格出現下跌時,就會迫使企業將它們最優先的目標從利潤最大化轉變為負債最小化,以修復自己受損的資產負債表。

一旦企業發生這種行為,對經濟的反噬作用,比一般經濟衰退更加嚴重。

既然企業都不融資,都在想著提前還貸,那麽日本是如何走出低谷的?

雖然90年日本經濟泡沫破滅了,但是他的GDP總量卻一直保持穩定,沒有急速下降。

作者認為有兩個最主要的原因:

首先,是財政政策起了支撐作用,而不是貨幣政策。

因為日本企業失去了借貸意願,所以貨幣政策就失靈了,要知道貨幣政策的有效性是建立在「企業願意去借貸」的這個重要條件之上。

讓我們繼續前面那個假設:一個收入1000塊,900塊去消費,100塊存進銀行,銀行會把這100塊貸給企業,可是現在企業不想借這100塊,或者只是借50塊,這時候怎麽辦?

日本政府做了一個決定,用財政政策,去解決銀行裏無人借貸而剩余的資金。

比如,日本發行了大量的國債,去修道路橋梁等公共建設。

大量國債出來後,銀行體系裏的滯留資金就可以去買國債了。

這時候,相當於銀行把錢借給了日本政府,保持市場上的貨幣供應量。

這就是日本長期景氣低迷,但貨幣供應量不減反增的原因所在。

其次,居民部門降低儲蓄率。成了經濟的底層支撐。

日本個人凈儲蓄在經濟泡沫破滅之後,一直呈下降趨勢。

經濟泡沫之前,雖然日本人對於住宅、或者是教育上的投資,很瘋狂,但是他們的儲蓄率也很高,這些所有的預期都建立在高收入的基礎上。

當經濟泡沫破滅的時候,員工成了企業債務償還和結構調整過程中的受害者。

在現實世界中,企業員工在獎金和福利減少甚至完全取消的情況下,需要支付的住房貸款和教育費用卻絲毫沒有減少,於是很多人不得不開始動用以前的儲蓄來彌補虧空。

對於個人來說,儲蓄縮水當然是件不幸且值得同情的事情。

但是從宏觀經濟學的角度來看,這樣反而使滯留於銀行系統內部的資金減少,從而起到了支撐經濟的作用。

這是書中給出的第二個原因。

我個人理解到的是,雖然日本經濟出現了泡沫,但是那些高位上車的日本民眾、一邊默默在還房貸、一邊又沒縮減教育支出,以此保持了日本經濟還在平穩運轉。

當然了,這種結果導致的是:「低欲望」社會的出現。

總結下來一句話:企業負債最小化、政府借貸最大化,而居民部門,就在默默承受。

那麽,日本的財政政策有沒有副作用呢?

對私營部門投資的擠出效應,就是日本財政政策最大的負作用。

不過書中並沒有細說,只是簡單提到了一點:當企業在追求負債最小化的時候,都在集中精力償債時,財政政策的擠出效應並不明顯。

與其說這是一本書,不如說是一篇很好的論文。

打破了企業「追求利潤最大化」的慣性思維,提出了「負債最小化」衰退時期的真實特征。

當無人借貸,所有企業都無視零利率,而是去忙於償債,這時候貨幣政策就會失靈。

在辜朝明看來,日本沒有像西方那樣選擇貨幣政策,而是選擇財政政策,是一個無比正確的決定。

今天所有的主要經濟體、美國也好、歐洲也罷,哪怕是我們,都有在大規模超發貨幣,以至於現在貨幣量都達到了天文數碼。

傳統金融認為央行是最後借款人,書中說的是財政是最後借款人。

但是在財政專案中,要找到既能刺激經濟、又有高收益的專案,堂主認為在現實中、真的是挺少的。

不過話說回來,不管作者觀點是對是錯,個人認為,還是值得一讀,換個角度去結合看當下,倒也不是一件壞事。

歷史的本質從來都不曾改變,一旦啟動,自會有安排的。

我是堂主,這期就聊到這,我們下期再見~~