(報告出品方/分析師:招商證券 遊家訓團隊)

一、公司概況

1、公司簡介

金屬制品的領先企業。 通潤裝備最早在2002年由常熟千斤頂廠等中資與TORIN JACKS等外資設立(TORIN為千斤頂在美子公司,為外資企業),初期業務為工具箱等金屬鈑金制品等,以外銷為主,其業務規模居行業前列,2007年完成A股上市。

2008年金融危機對公司主業造成沖擊,2009年公司透過收購通用電器及通潤開關將主業拓寬覆蓋高低壓開關等電氣器材,後續十余年間公司主業未有大調整。

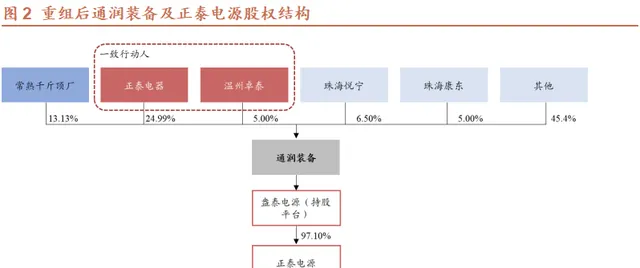

重組收購新能源資產,正泰電器成為控股股東。 2023年5月公司透過現金收購的方式整合盎泰電源100%股權以控股正泰電源97.1%股權, 2023年6月向通潤機電集團轉讓所持有輸配電控制器材業務所涉全部資產(通用電器70%股權+通潤開關70%股權);同時,公司大股東及其一致行動人透過協定轉讓方式轉讓股權,轉讓完成後,正泰電器成為公司控股股東,至此公司主業調整為光儲+金屬制品。

正泰電源成立於2009年,公司業務包括光伏逆變器、儲能變流器及系統方案等,至當前全球逆變器安裝量超過25GW,儲能安裝量逾1GWh,尤其在北美、南韓市場份額領先,是頗具特色的逆變器企業。

2、股權結構及業務變更

2022年11月,公司披露重組方案,到2023年6月,通潤完成重大資產重組,控股股東變更為正泰電器,主營業務變更為光儲+金屬制品。

1)控股股東變更為正泰電器

2022年11月,通潤原控股股東常熟千斤頂廠簽署股份轉讓協定,將所持13.7%股權作價4.66億,分別轉讓於正泰電器(8.7%,3102萬股)及其一直行動人溫州卓泰(5%,1783萬股)。

原控股股東一致行動人TORIN JACKS,INC.將所持有16.3%股權(5811萬股)作價5.54億轉讓於正泰電器。

2023年5月上述交易完成過戶,正泰電器及一致行動人溫州卓泰合計持有通潤29.99%股權,成為公司控股股東,實控人變更為南存輝先生,常熟千斤頂廠後續將部份股權轉讓於珠海悅寧、珠海康東後,現持股降至13.13%。

2023年6月,公司完成董監高換屆選舉,正泰電器相關人員占非獨立董事6席中的4席,監事會3席中的3席,4位元高管均為正泰電源高管。

7月公司披露定增方案,發行數量不超過本次向特定物件發行前公司總股本的30%,其中正泰電器將以現金方式認購發行數量的29.99%。

2)收購正泰電源光儲資產

2022年11月公司披露擬透過現金方式,購買正泰電器、上海綽峰、上海摯者(均為正泰電源員工持股平台)合計持有盎泰電源100%股權,以獲得正泰電源97.1%股權。

2023年5月公司完成首期支付50%即約4.2億對價支付,完成盎泰100%股權過戶,正式實作對正泰電源收購。

3)置出電力器材業務

由於通潤原開關及成套業務與控股股東正泰電器存在重合,2023年5月完成重組後,次月公司向通潤機電集團轉讓所持有輸配電控制器材業務所涉全部資產(通用電器70%股權+通潤開關70%股權,作價0.73億元),以規避與正泰電器的同業競爭。

3、融資及股權激勵

實施股權激勵。 重組完成後,7月公司披露2023年限制性股票激勵計劃,調整後擬向公司核心團隊成員授予690萬股(占總股本1.94%),首期551萬股於9月完成授予,在資產註入後的關鍵發力期,凝聚核心團隊。

釋出再融資方案。 7月公司釋出定增預案,擬向特定物件發行不超過17億元,其中13.5億投向18GW光伏、儲能逆變器擴產及5GWh儲能系統專案,3.5億補充流動資金及償還銀行貸款。公司控股股東正泰電器以現金方式認購本次向特定物件發行股票數量的29.99%。

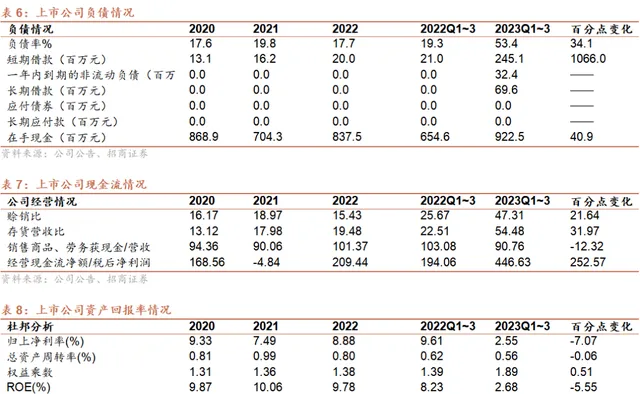

4、財務分析

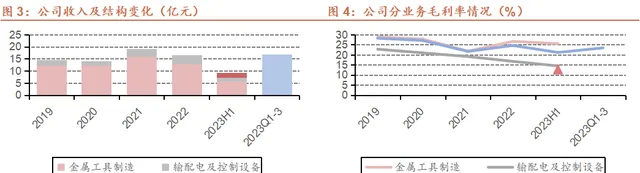

公司金屬工具箱等原主業下遊廣泛覆蓋各類制造業、建築業及日常套用等,與整體經濟執行狀態相關度高,過去整體增速平穩,2020年疫情造成經營情況的波動。

由於以北美等出口外銷市場為主,2018年開始國際貿易環境變化對公司經營業績造成影響,2022年金屬工具實作收入12.91億,同比下降18.07%,2023年上半年對應收入下降22.13%至5.68億,毛利率維持大致20-25%區間,受原材料等影響。2022年毛利率的同比修復主要系2021年公司調價後逐步體現。

2023年6月1日起,盎泰電源並表,2023Q1-3公司收入實作增漲29.96%,而歸上凈利潤並未增長一方面系原主業調整,同時重組業務費用支出項及結轉存貨增值1.13億造成2023年公司合並報表業績受影響。2024年將恢復正常的經營表現。

截至2023Q3末公司在手現金9.2億,應收應付、存貨、固定資產等科目對應增加,負債率53.45%。

二、在海外區域市場形成領先優勢,加快新品類與新市場擴張

1、在北美等細分市場保持領先

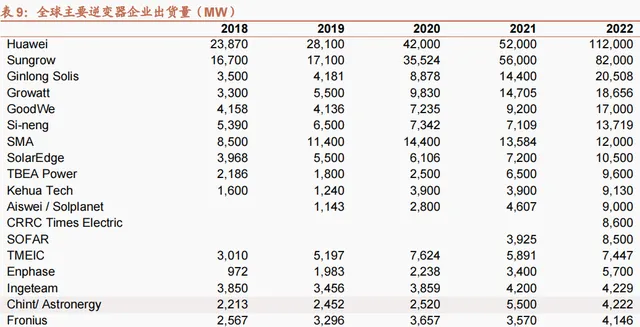

正泰電源設立於2009年,次年即於美國設立全資子公司正泰電源美國,在北美地區領先布局。2014年公司北美產品正選,2015年三相組串市場份額登頂,成為美國工商業光伏逆變器市場的主要供應商,參考IHS統計數據,2021年,公司在美國工商業市場份額達到32.5%。

南韓市場公司與現代建立合作關系,2021年正泰電源在南韓光伏市場份額為18.3%,是南韓市場第一大逆變器廠商。

在細分市場建立完整的銷售渠道、服務體系。 當前公司光伏安裝量超過25GW,儲能安裝量超過1GWh。專案遍布美國、日本、德國、南韓等全球30個國家和地區,在海外市場形成品牌影響力。

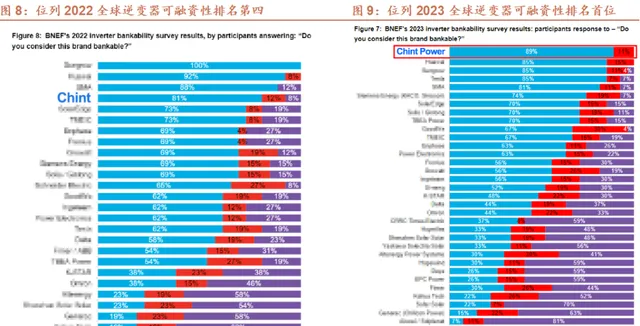

2022年,公司位列BNEF逆變器可融資性排名第四,2023年最近榜單已躍升至首位,體現下遊三方權威市場評估機構對正泰電源財務、可靠性及產品品質的認同。

建立海外制造基地。

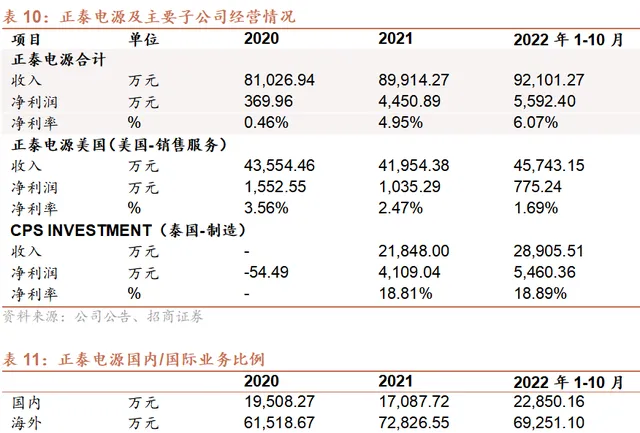

為積極布局北美、南韓等海外市場,2021年啟用泰國新生產基地,結合訂單生產規模持續擴張。相較國內產能,東南亞地區產線關稅條件更優,2021-2022年間泰國工廠的營收規模持續擴張,配合美國銷售公司,成為正泰電源的創收創利主力。

2、完善產品體系,進軍短板市場

2.1 逆變器:補齊功率段缺口,形成完整的逆變器供應能力

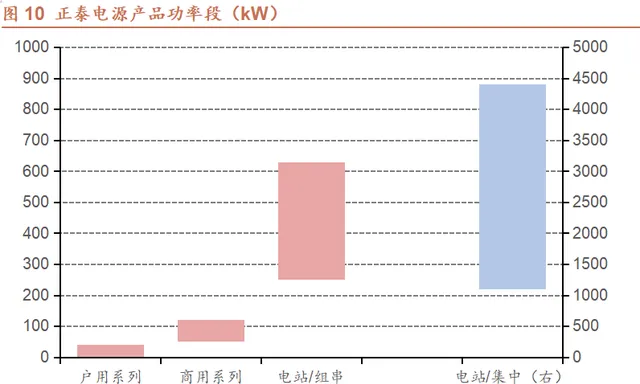

正泰電源主要優勢領域在幾十kW-百kW上下組串式功率段,之前並沒有完整的適配電站的大功率產品,以及適配戶用的低功率端小組串。2022-2023年,電源補齊了大小兩端功率產品的短板,形成完整的逆變器方案配套能力。

戶用系列: 2022年7月公司釋出全新一代10-60kW戶用逆變器,提升在安全、防護及環境適應力的表現。當前公司戶用系列功率段覆蓋1-60kW,實作完整適配。

電站系列: 2023年5月公司釋出320kW組串式逆變器,配合MW級集中式逆變器產品,能夠完整適應國內外多種電站套用需求。

2.2 儲能:加大在優勢區域,儲能端的協同開發力度

在風光與傳統機組的此消彼長中,風光滲透率由20%向上提升將會造成系統凈負荷的波動振幅、劇烈程度陡增。電網穩定性造成的消納能力弱化正在成為新能源消納的潛在制約因素。

以公司所在優勢區域美國為例,當前 電源裝機燃煤(16%)+燃氣(45%)為主力,但新增裝機結構上基本上以可再生能源為主,電源整體結構向可再生能源調整。參考LBL統計截止2022年底美國待並網風光儲專案容量合計逾2TW(光伏900+GW、風電300+GW),在此背景下,大規模儲能配置成為新能源發電滲透率進一步提升的必要條件。

根據CNESA統計,2022年底全球電力儲能累計容量達到237.2GW,但相較風光裝機容量,儲能/類儲能仍有巨大的提升空間。

2019年公司釋出儲能系列產品,其終端市場渠道與光伏逆變器形成系統,過去幾年已經形成了部份試點套用專案,2023年下半年訂單逐步增加,但整體仍處在匯入期。

2022年1-10月,公司儲能系統產能247MWh,依據公司的定增預案,規劃建設5GWh系統產能,隨新產能逐步投放以及公司電站業務的開拓,儲能高度協同,有望成為新的助力。

2.3 新區域:進軍歐洲市場

公司向歐洲傳統的光伏優勢市場,以及南美等新興市場擴張。

歐洲方面: 逐步構建前期銷售及管理團隊,當前已經在波蘭、土耳其等東歐地區有布局,後續將逐步向德國、荷蘭等西歐市場拓展。優勢在於公司長期積澱的品牌力,如BNEF可融資性TOP1的背書支持。此外,正泰集團旗下的正泰新能、安能,在電站、戶用光伏等市場,還能給正泰電源帶來業務協同或拉動。

拉美方面: 2022年末公司設立正泰電源巴西,未來成為巴西地區的銷售運維中心,拓展南美片區。

國內除常規的銷售渠道外,與正泰集團形成協同,尤其安能在分布式戶用領域居於領先地位,形成公司戶用場景的套用便利。

三、光儲潛在空間大,分化期考驗企業綜合能力

1、光伏潛在空間大,行業未來仍會有大發展

1.1 光伏替代仍是電源側的長期主旋律

光伏空間由發電量滲透率決定。 裝機占比在全球新增裝機中逐步提升,2022年全球光伏實作創紀錄的252GW,占當年新增裝機近50%。

2023年1-11月國內新增電源裝機容量283GW,其中太陽能發電164GW,列新增容量首位。但由於整體存量裝機規模以及利用小時數差異,2022年光伏發電在全球總發電量中僅4.5%左右,在2022年的全國總發電量中也僅約5%,從電量角度看替代空間仍然巨大。

中長期看,光儲平價將推動展開對存量電源的逐步替代。 過去十幾年間,借助政策規劃扶持,光伏制造實作大幅降本增效,度電成本下降依次經過工商業使用者側平價、居民使用者側平價、發電側平價(以為國內為例)。而目前光伏在全球範圍已開始進入發電側的平價階段,甚至在多國成為成本最低的發電方式。

光儲成本下降而傳統能源價格擡升,經濟性優勢在不斷形成放大。

1)光伏產業還有電池片等眾多技術進步和叠代的可能,透過持續的技術進步,其度電成本有望進一步顯著下降。

2)類似的,多元化的儲能/類儲能形式在不斷完善叠代,配套政策機制逐步完善,儲能/類儲能的成本回報都在改善。

3)與此同時由於能源供需、發電限制以及碳排放成本增加,傳統能源的用能成本整體上呈現上升趨勢。

預計在未來3-5年,光伏有望在目前發電側平價的基礎上,進一步實作光伏+儲能平價,經濟性優勢是比環保性更有力的推動,光伏替代傳統能源的速度將更快。

1.2 降息後北美光伏市場可能迎來轉機

參考SEIA統計數據,2018年以來即便在貿易壁壘提升的背景下,美國光伏市場年新增規模仍由10.7GW增至2021年24.1GW。

而2022年以來為應對通脹壓力,歐美國家均采取加息措施,直接造成光伏專案融資成本上行,加之原材料價格波動、貿易關稅影響,2022年美國光伏裝機同比下行。

利率是海外投資人計算收益率的基準,利率的回歸,會刺激海外市場的潛在需求。11月期美債利率出現拐頭跡象,美國大批次待建延後光伏專案將具備更充分的啟動條件。

此外當前美國光伏市場整體配儲比例不高,考慮消納及能源價格波動,未來一段時間配儲比例也有望繼續提升,對光儲解決方案企業利好。

2、逆變器進入分化期,回歸產品渠道品牌等競爭要素

逆變器企業上半年出貨量高增長,但Q2開始不同逆變器類別表現出現分化,Q3開始有部份企業承壓。

結構上集中式等電站類適配逆變器Q2環比Q1仍維持增長,而由於歐洲等海外市場渠道庫存影響,Q2、Q3部份分布式適配逆變器產品出貨量有所下降。

從企業間盈利表現看,存在明顯分化,整體上海外盈利表現優於國內、儲能優於並網,且低功率端戶用場景優於大電站等。大部份逆變器企業在過去一兩年內更新完善產品梯次,同時向高盈利市場滲透。

海外庫存、淡季造成需求節奏波動,出貨階段性承壓。海外逆變器庫存疊加7、8月淡季,逆變器環節Q2開始海外訂單出現波動下行,11月出口額40億,環比基本持平,同比下行45%,行業進入清庫階段。

逆變器進入分化期。 2021年開始,海外需求急速爆發吸引逆變器供應商數目的擴張,同時過去一段時間芯片供給側有約束,「缺芯」短時放大了供應鏈管理能力在企業競爭對比中的權重。

隨著需求增速的調整、材料供給釋放(包括國產器件替代、海外供給恢復),企業競爭的要素會重新回到產品、渠道、品牌上,相對而言傳統的頭部企業積澱更深厚,份額也有可能進一步擴張。

1)逆變器基本原理成熟,實作最佳化升級、匹配主產業鏈持續不斷的微創新(如大尺寸、高效電池等)要求企業具備紮實的研發能力。

2)逆變器在終端成本中占比低,產品品質、售後及專案業績背書,是核心關註要素。與元件類似,逆變器資產較輕,但其下遊具有一定的C端內容,尤其在海外市場,渠道、品牌、專案業績積累是頭部企業的優勢。

四、金屬制品有望有所恢復

通潤是國內較早開啟工具箱等金屬鈑金制品的企業,公司合資內容及股權等先天條件形成了通潤以外銷為主的原業務格局。上一輪全球制造業轉移過程中,通潤金屬工具箱業務順利外銷出口,充分受益,處於行業領先。

若貿易關系緩和,金屬制品業務體量有望回升。

然而,近年來受到美國的雙反調查和對中國加征關稅的影響,中國金屬制品行業的發展速度放緩,公司出口受到影響。假設未來貿易關系緩和,公司業務量有望恢復,金屬工具箱穩定的盈利表現仍將對公司形成貢獻。

報告總結

2023年通潤裝備完成重組,收購正泰電源並置出原器材業務,控股股東變更為正泰電器,業務調整為「新能源+金屬制品」。

正泰電源的逆變器產品在北美、南韓細分領域份額領先,產品力和渠道能力具有優勢。公司積極拓展產品門類,電站、光儲等新產品貢獻將加大,歐洲等市場的拓展也會帶來增量。美國光伏市場當前受高利率影響較大,後續有較大的增長潛力。

公司有望成為逆變器領域的強有力參與者。

風險提示

1、競爭導致盈利能力下降: 逆變器環境進入分化期,企業競爭或造成盈利水平下降;

2、國際貿易風險與季節波動: 國際貿易政策變化或影響公司產品出海規模及盈利表現,同時需要考慮海外需求的季節波動;

3、老業務波動。

——————————————————

報告屬於原作者,僅供學習!如有侵權,請私信刪除,謝謝!

報告來自【遠瞻智庫】