【更新書堂】·第445篇

內容來源

| 本文為中信出版集團書籍

【現金為王】 米克·米夏洛維奇 著

責編

| 金木研

第 8226

篇深度好文:5867

字 | 11 分鐘閱讀

企業家都是聰明上進的人,但有一個非常惱人的問題:十家企業中有八家會失敗,而失敗的首要原因是缺乏盈利能力。大多數小企業、中型企業,甚至一些大企業都在茍延殘喘。

不管你在創業時付出了多少艱辛,你可能都對這一數碼心知肚明:約有50%的企業在前五年裏就會以失敗告終,而大多數幸存的企業則債台高築,他們的職業經理人總是活在高壓之下。

創業者從無到有,把想法和手頭的有限資源拼湊成一家公司,把一些不曾存在的東西帶入了生活,這無疑是一個奇跡。

但知道有一天你的公司變成一個恐怖的巨獸,無時無刻不在吞噬你的錢財並把你榨幹,不僅會掏空你的銀行賬戶並且產生大量信用卡債務和貸款,還會不斷增加費用清單、吞噬你所有的時間和精力。你創業是為了做自己的老板,但現在這個怪物似乎成了你的老板。

如果你有這些體驗,認為經營自己的公司像一個鬼故事,那麽你不是一個人。

我經歷了從創業成功、出售公司套現離場、享受花錢並大肆投資到最後負債累累身無分文,癱倒在椅子上向家人坦白這一系列後,我9歲的女兒拿出了她的小豬存錢罐,那一刻我徹底醒悟了,我明白了什麽才是真正的凈資產,再多的才華、創造力、內驅力和技能也無法改變現金為王的事實。

一、更大不等於更好

為什麽人們總認為一家公司需要實作超級增長才算成功?更多的營收意味著更成功嗎?不。

大多數企業主都試圖透過增長來解決問題,指望下一個大買賣、客戶或投資者來拯救自己,但結果只是把公司變成了一個更大的怪獸。

而且你的公司規模越大,你的痛點就越多。一個價值 30萬美元的吞金怪獸比一個 300 萬美元的吞金怪獸要容易管理得多。

既然如此,為什麽企業家總是千篇一律地追求不斷增長呢?

因為他們都假設所有的收入均會產生利潤。你認為你只需要再多一個大專案或一個新客戶,或者只是再多一點時間,利潤最終會滾滾而來,但它從來不會。利潤總是近在咫尺卻遙不可及。

事情是這樣的:利潤並不會必然發生。利潤不是在年底或你的五年計劃結束時或某一天會必然發生的事情。

利潤甚至不是你可以等到明天才有的東西,利潤必須從現在開始伴你左右。

利潤必須時刻伴隨你的公司,滲透到每一天,每一筆交易,每一刻。利潤不是一個事件,而是一種習慣。

你的使命是最大限度地提高利潤,無論目前公司的規模有多大。當你關註利潤時,你自然會發現新的方法來簡化和發展你的業務。

這件事反過來是行不通的。人們普遍相信的這種先成長然後從中獲利的心態是非常落後的。

如果你想獲得健康、可持續的增長,你需要對盈利模式進行反向設計。采取「利潤優先」的方案吧!你不能想當然地認為只要業務增長,公司就一定能盈利。你需要先釘選利潤,再考慮增長。

你必須找出能賺錢的專案,拋棄那些不賺錢的專案。當你只專註於增長時,你會不惜一切代價地追求增長,甚至犧牲你自己的生活質素。當你優先關註利潤時,你自然會發現如何持續盈利。盈利能力、穩定性和理智將永遠握在你的手中。

二、避免陷入「生存陷阱」

我的草坪修理工厄尼提供了一個陷入生存陷阱的好例子。和美國東北部的大多數修理工一樣,厄尼透過修理草坪賺了不少錢。

盡管如此,厄尼總是需要更多收入。去年秋天,他來敲我的門,說他在我的排水溝裏發現了樹葉並樂意把它們清理幹凈。他在屋頂幹活時註意到我的瓦片需要修理,便提出了屋頂維修服務,

聽起來厄尼像個聰明人,對吧?但他其實是個「笨蛋」。雖然任何一筆訂單好像都不錯,可以幫他暫時擺脫現金危機。

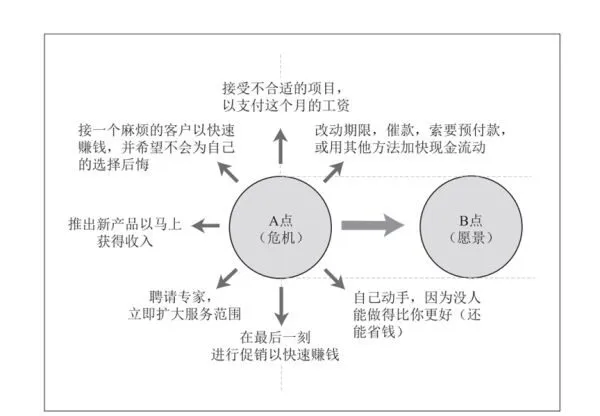

但實際上卻陷入了「生存陷阱」。正如圖 1所示。厄尼處於 A 點(這實際上是危機點),而他想要達到 B 點(這是他希望未來能達到的願景)。

但問題是,就像大多數人一樣,他的願景很模糊。厄尼沒有清楚地說明他的產品或服務以及他想服務的客戶,他的目標很可能是「我想要很多錢,同時也需要緩解壓力」。

A 點和 B 點間的聯系永遠不會被定義為「賣吧,賣給任何人任何東西都行!」看看圖 1,你會發現,我們圍繞銷售才是王道所做的許多決定實際上讓我們遠離了自己的真實願景。厄尼為我提供一項新服務是因為能快速把錢賺到手,但他沒有考慮到這樣做偏離了公司的定位及客戶的需求。

從草坪修理工搖身變成煙囪修理工是很簡單的事,因為他有機會從現有客戶那裏「輕松賺錢」。這些錢可能容易賺,但做這一切的成本呢?庭院工作所需的靶子和鼓風機不能用於修理屋頂或煙囪。他現在需要梯子、屋頂工具、磚塊和其他材料。

更重要的是,他需要完成任務的技能,而這意味著雇用相關領域的工人,或者他本人接受相關培訓。每一筆新的「輕松交易」都使他與原先的除草生意漸行漸遠。

「生存陷阱」給我們帶來了快錢,但當我們深陷其中時,我們就會像厄尼一樣忽略掉巨大的機會成本。

而且大多數時候,我們無法分辨哪些收入會增加債務,哪些收入又會帶來利潤。我們沒有在一件事情上做到出類拔萃,完美又高效地為顧客提供產品或服務,而是做了很多雜七雜八的事情,每一次分散經營都會降低生產效率,其結果是我們的公司變得更難管理,營運成本也與日俱增。

「生存陷阱」並不會朝著我們的願景前進。一切行動都是以擺脫危機為目的。圖 1 中所示的任何操作都可以使我們擺脫當前的危機。

當我們采取 A 點左側列舉的那些行動後,我們確實可以走出危機,但我們離 B 點的願景卻漸行漸遠。我們從任何願意付錢給我們的人那裏拿錢。

這些錢可能來自信用不良的客戶,可能用於虧本專案,甚至可能是從我們自己的腰包裏掏出來的。這樣一來,我們就如同困在過山車上,過著月月精光、膽戰心驚的日子。

圖 1 中所列的行動(推出新產品除外)雖然不會把我們帶向與主營業務相反的方向,但它們仍然偏離了公司業務定位。只有當你停留在水平虛線的通道中聚焦主業時,你才能把自己的商業願景變為現實。

「生存陷阱」具有欺騙性,因為它使我們誤以為自己至少在朝著願景緩慢前進,仿佛我們的行動是「聰明」的,最終會把我們引向財務自由的樂土。

偶然成功是會發生的, 但這不過是運氣使然,它源於危機,而非專註的精神或清晰的目標,因此是錯的。這就好比你曾經贏得刮刮樂的獎品而相信買彩票是一種很好的投資策略。

三、傳統會計方法正在扼殺你的公司

從古至今,企業都在用同樣的方法記錄自己的收入和支出:

營業收入 – 成本費用 = 利潤

從邏輯上講, GAAP 是完全合情合理的。它建議我們盡可能多地銷售、盡可能少地消費,並將差額收入囊中。

但並不意味著它符合人性。它既取代了我們的自然行為,又使我們相信企業越大越好。

所以我們努力賣出更多,試圖透過擴大銷售走向成功。我們竭盡全力提升銷售額,相信這樣總有一些東西能沈澱到底線利潤。它變成了一個無情的迴圈,誘使我們奮力追逐每一個偽裝成機會的閃光體。

在這個雜亂無章、令人絕望的增長過程中,我們隨用隨付,對各項開支糊裏糊塗。我們盡量少花錢,而不會考慮投資和成本之間的關系。

我們不會考慮如何將杠桿原理運用到開銷中,以更少的支出獲得更多的回報。我們做不到。我們銷售的產品種類越多,經營成本就越高。

大家都說我們需要花錢才能賺錢,卻沒人告訴我們這在現實世界中意味著花更多的錢賺更少的錢。

GAAP 的根本缺陷在於它違背了人性。不管我們有多少收入,我們總能把它們花得一幹二凈。我們所有的消費選擇都有充分的理由,每件事都是正當的。

無論我們在銀行裏存了多少錢,當我們掙紮著支付每項「必要」開支時,我們的賬戶很快就會空空如也。這時我們發現自己已然陷入「生存陷阱」。

GAAP 的第二個缺陷是教我們首先關註營業收入和成本費用。這又一次違背了人性,它促使我們把精力都放在自己所關註的財務數碼上。

這就是所謂的「首因效應」。我們聚焦於最先被呈現的東西(營業收入和成本費用),對最後出現的東西卻視而不見。是的,GAAP 讓我們無視利潤。

俗話說「所測即所得」。GAAP 讓我們先計算營業收入,因此我們瘋狂地銷售,而費用被視為支持更多銷量的必要之惡。我們花錢花到囊空如洗,因為我們相信別無他法。我們用「增加投資」和「利潤再投資」這樣的術語讓自己感覺良好。利潤和自己的薪水?那不過是事後才想起的殘羹剩飯。

會計對利潤的定義與企業家不同。他們會指出財務報告最下面那個虛浮的數碼。而我們對利潤的定義很簡單:銀行裏的現金,為我們存留的實打實的現金。

現金是重中之重。它是你的公司的命脈。你到底有沒有現金?如果沒有,你就有麻煩了。如果有,你就可以穩步向前。而GAAP 並非僅為管理現金而生。

為了成功經營一家盈利的公司,我們需要一個超級簡單的方法來管理我們的現金。我們需要一個不需要會計協助,可以在幾秒鐘內理解的系統。它可以告訴我們什麽錢可以花,什麽錢需要存下。它不需要我們去改變自己,而是與我們的自然行為自動匹配。

「利潤優先」就是這樣一個系統。

四、利潤優先的四大核心原則

1.帕金森定律:為什麽你的公司就像一支牙膏

1955年,一位名叫諾思科特· 帕金森的現代哲學家提出了違背直覺的帕金森定律:人們對某物的需求會隨著供給的增加而增加。

在經濟學中,這被稱為誘導需求。這就是為什麽擴建道路以減少交通擁堵永遠不會奏效,因為總有更多司機開車來填滿那些擴建出的車道。

如果你的客戶給你一周的時間來完成一個專案,你可能會花上整整一周的時間。但如果他只給你一天時間,你就會在一天內完成。

當你擁有的更少時,你會做兩件事情。你首先會變得節儉。當牙膏少了,你會擠更少的牙膏刷牙。這一點顯而易見。

但還有一件影響更深遠的事情:你變得極具創新精神,找到各種各樣的辦法從牙膏管裏擠出最後一點牙膏。

也就是說,如果你先拿走你的利潤,把它從你的視線中移開,你會剩下一支幾乎空的牙膏來經營你的公司。

當可用於經營的資金減少時,你會找到花更少的錢獲得相同或更好結果的方法。透過第一時間拿走自己的利潤,你將被迫開動腦筋並推出更多創新舉措。

2.首因效應:為什麽「利潤優先」的第一部份很重要

你需要了解的關於自己的第二個行為原則叫作「首因效應」。這個原則是這樣的:我們會對任何首先接觸的事物格外重視。

這裏有一個小演示,可能會幫助你理解這一點。

我要給你看兩組詞。一組描述罪人,另一組描述聖人。我們的目標是盡可能快的判斷一下哪組在描述罪人,哪組在描述聖人。

邪惡、憎恨、憤怒、喜悅、關懷、愛

愛、關懷、喜悅、憤怒、憎恨、邪惡

乍一看,你很可能認為第一組詞在描述罪人,第二組詞在描述聖人。如果你就是這麽判斷的,那太好了,因為這意味著你是一個人,正在經歷「首因效應」。

如果你在做這一練習時試圖找出其中的陷阱,也很棒。這說明你是一位企業家,並且非常願意打破從左往右閱讀這一舊有的制度。

現在再看一遍這些詞。你會看到這兩組詞是一模一樣的,只是順序相反。

因此,當你在一組詞的開頭看到「邪惡」和「憎恨」時,你的大腦會給這些詞分配更多的權重,並給剩下的詞分配更少的權重。當一組詞以「愛」和「關懷」開頭時,你會把重點放在那裏。

當我們遵循「營業收入– 成本費用 = 利潤」的傳統公式時,我們會傾向於關註前兩個詞—營業收入和成本費用,並將利潤視為後來者。

然後我們就會做出相應的舉動。我們竭盡全力去銷售,然後用收來的錢去支付賬單。我們一次又一次地陷入透過銷售來付賬的迴圈中,最終納悶自己為何從未看到任何利潤。

當我們把利潤放在第一位時,它就是焦點,而且永遠不會被忘記。

3.消除誘惑:一旦第一時間把利潤拿走,就把它收好

我最大的軟肋是巧克力蛋糕,如果他和健康食品同時出現在我的餐桌上,我會毫不猶豫先狼吞虎咽地吃光蛋糕。所以現在我總是確保自己有健康的食物,清除所有垃圾食品。

錢也是如此。當你采用「利潤優先」原則時,你就可以運用「眼不見,心不動」的強大力量。當你創造出利潤時,你要將它從視線內移除。你看不到它,所以你不會碰它。

就像所有你不方便接觸的東西一樣,你會找到一種方法來利用你擁有的資源,而不用擔心你沒有的東西。然後,當你的利潤賬戶給你發錢時,你將把它視為一筆獎金。

4.打出節奏

有條不紊地管理財務會讓我們受益匪淺。我們不會在大筆存款進賬時瘋狂消費,也不會在面對現金流大幅下降時驚慌失措。我並不是說錢會自己冒出來,讓你手頭一直有錢花,但打出節奏會讓你擺脫日常的恐慌。

事實上,這種節奏也是整體現金流的一個很好的指標。這個系統是衡量現金流最簡單的方法。你不用看現金流量表,而是可以透過檢查你的銀行賬戶來衡量現金流。你反正是要檢視賬戶的。

一旦掌握了現金管理的節奏,你就掌握了生意的脈搏。

你可以每天透過檢視銀行賬戶來監控你的現金狀況。只要登入,花兩秒看看你的余額,再結束即可。你很快就會了解自己的狀況。

你的現金流就好比海浪一層層地湧上沙灘。如果現金的浪花滾滾而來,你會看在眼裏並采取行動。當海浪很小時,你肯定也會註意到。我預測現金波動在大多數時候是正常的,不需要采取任何行動。但無論如何,你總能對情況了如指掌,因為你會繼續你的日常操作,即登入你的銀行賬戶。

五、新的會計公式

現在你知道了自己行為背後的心理學原理,下一步便是圍繞你的正常行為建立一個系統。讓我們從一個簡單的「利潤優先」新公式開始:

營業收入 – 利潤 = 成本費用

以下是四個原則的實際套用:

1.用小盤子盛飯

當現金進入你的收入賬戶時,它只是作為其他賬戶的托盤。之後,你要定期將收入賬戶中的所有錢按預定的百分比轉到其他賬戶。

每個賬戶都有不同的目的:一個是利潤,一個是股東薪酬,一個是稅收,還有一個是營運成本。

總的來說,這是五個基本賬戶(收入、利潤、股東薪酬、稅收和營運成本)。你應該從這裏開始,但熟練掌握該系統的人可以使用額外的賬戶。

2.按順序來

無論何時都要根據每個賬戶預先設定的百分比分配現金。永遠不要先付賬單。錢會從收入賬戶轉到利潤、股東薪酬、稅收和營運成本賬戶。

然後你只能用營運成本賬戶中可用的資金支付賬單,沒有例外。如果沒有足夠的錢來支付費用怎麽辦?

這並不意味著你需要從其他賬戶中提現,而是你的公司在告訴你,你負擔不起這些費用,需要擺脫它們。消除不必要的開支會讓你的公司超乎想象地健康發展。

3.消除誘惑

把你的利潤賬戶和其他「誘人的」賬戶從視線中移開。你要想辦法增加觸碰那些錢的難度,從而消除你向自己「借錢」的誘惑。你可以使用問責制防止自己取款,除非有正當理由。

4.打出節奏

每月兩次分配現金並支付應付款項。不要等賬單堆積如山再付款。打出分配節奏,每月支付兩次賬單,這樣你就能看到現金是如何積累的,以及錢到底花在哪裏了。這是一種可控、反復又頻繁的現金流管理,而不是憑感覺的現金管理。

*文章為作者獨立觀點,不代表筆記俠立場。