近日,維維豆奶為「與輝同行」直播間國貨專場特地準備了100萬單的備貨,但到29日晚上,銷量僅為2.1萬單,只有預期銷量的2%。與偉龍小曲奇兩次賣斷貨相比,這位「童年記憶」的表現可謂慘不忍睹。

01

走向暗淡的童年記憶

眾所周知,董宇輝是頭部帶貨主播,當晚整場直播GMV超5000萬,線上即時人數一直保持在40w+,展現出他突出的帶貨能力。

盡管如此,維維豆奶依然銷量慘淡,董宇輝也帶不動。

從品類來看,豆奶是植物蛋白飲的一種。數據顯示,2022年中國植物蛋白飲料行業市場規模約1351億元。天貓釋出【2020植物蛋白飲料創新趨勢】也顯示,2020年中國植物蛋白飲料市場增速達800%,購買人數上升900%。從細分市場來看,豆乳飲料在中國植物蛋白飲料行業市場中占比22.01%,椰汁飲料占比14.24%,核桃乳飲料占比9.49%,杏仁乳飲料占比3.14%。

市場規模龐大,增速較快,品類占比有優勢,自然也不是品類的問題。

那麽真正的問題只可能在於維維本身。

「維維豆奶,歡樂開懷」的廣告語相信大家都不陌生。提起豆奶,消費者首先想到的肯定是維維。方便的袋裝豆奶粉,對於很多70、80後來說是兒時美好的回憶。

資料顯示,維維成立於1994年,2000年上市,是一家國有企業控股的大型食品制造企業,維維產業涉足農業資源、食品、飲料、糧油、茶等。擁有維維、天山雪、嚼益嚼、六朝松等國內外知名品牌。

然而,最近幾年維維豆奶的表現卻讓人不忍直視。

公開數據顯示,2018年,維維豆奶粉年銷量首次突破9萬噸,為9.17萬噸,2019年、2020年分別實作9.36萬噸和9.38萬噸。2021年,豆奶粉銷量跌破9萬噸至8.99萬噸。

企業母公司在二級市場的表現也並不亮眼。在2015年創下14.4元/股的高點後,維維股份的股價開啟了一路向下的走勢,截至9月22日收盤,其每股價格已經跌至3.1元,累計跌幅接近80%。

02

多元化戰略錯失發展良機

維維豆奶如此慘境,大概率與母公司其不務正業有關。

自2000年在上交所上市後,資金更為充裕的維維股份開始了頻繁的多元化跨界。從豆奶粉進軍到乳業,之後便一發不可收拾。

在20多年的時間裏,維維股份的產業涉及物流、嬰兒食品、焦炭、煤礦、白酒、茶業、房地產等多個領域,尤其是對白酒有著超乎尋常的執著。

2006年,公司以8000萬元獲得江蘇雙溝酒業38%股權,2009年增持至40.6%。後因宿遷整合當地白酒企業,維維股份不得不忍痛割愛,以3.98億元將所持雙溝酒業股份轉手給宿遷國有資產經營有限公司,一次性賺了2億多。

或許正是從雙溝酒業一買一賣中嘗到「甜頭」,2009年,公司以3.48億元收購湖北枝江酒業51%的股權;2012年耗資3.58億元收購貴州醇55%股權。

白酒產業也給其帶來了短暫的輝煌。2010年至2013年,白酒超過豆奶粉成為第一大產業支柱,貢獻了主要的利潤來源。

然而隨著三公消費政策的出台,加上內部管理層頻繁換帥,產品定位不清晰,導致其白酒生意急轉直下。到2020年之時,企業的白酒營收已經降至2.45億元,與2011年22.55億元的營收相比已經少了20多億元。為了及時止損,維維股份不得不轉讓了貴州醇和枝江酒業的股份。

公司也意識到了問題,在2015年提出聚焦主業的戰略,此後 「大農業、大糧食和大食品」戰略,每年都會出現在年報中。簡單來說,就是以農業糧食為基礎,從上遊產業鏈解決白酒、豆奶賽道的成本問題,促進兩大賽道的發展。

但結果是,2023年上半年,維維股份旗下的六朝松面粉凈利潤-1483.3萬元、維維糧倉儲運凈利潤333.41萬元、負責大米加工的湯旺河農業凈利潤-157.41萬元。不難看出,從2014年開始布局至今,糧食產業大部份還處在虧損之中。

值得註意的是,近年來糧食價格上漲,像金龍魚、西王食品、深糧控股等糧油巨頭的業績都出現了虧損。可想而知維維股份的糧食路並不好走。

兜兜轉轉之中,維維豆奶又重新回到了豆奶賽道。

但是現在的豆奶賽道早已不是維維一家獨大的局面,椰樹椰汁、露露、六個核桃、豆本豆、維他奶、唯怡等品牌早就遙遙領先,即便是伊利、蒙牛在液態豆奶領域都要比維維的市場份額高。

隨著植物蛋白飲料市場由固態轉為液態,以及全民自制豆漿時代的開啟,維維豆奶的市場份額自然一降再降。

近年來,維維股份雖然推出了堅果豆奶、燕麥奶、中老年高端植物營養粉等新品,豐富了產品矩陣。但實際上維維仍然處於自己的舒適區,在新品研發上原地踏步。

據財報顯示,2020年至2022年其研發費用分別為351萬元、336萬元和388萬元,在同行業上市公司中幾乎屬於墊底的存在。再縱觀近十幾年的財報,可以看出維維股份並不是一個重研發的企業,陳舊思想依然在作祟。

2021年,有國資背景的新盛集團以9.19億元取得維維集團持有的維維股份2.15688億股份,持股比例增至17%,成為其第一大股東。

自新盛集團入主之後,維維股份在利潤上有所改善,但營收卻一直呈下降趨勢。2020年至2022年,其營收分別為47.99億元、45.68億元和42.22億元。營收規模難以擴大,這也說明維維股份多元化的失誤還需要更長的時間來調整。

03

金字招牌仍在

隨著國潮的興起,很多國貨品牌再度煥發第二春。沈寂多年的維維豆奶似乎也活躍了起來。超市貨架上,除了老產品維維豆奶之外,減糖豆奶粉、高蛋白純豆漿粉、燕麥片、藕粉等沖泡產品逐漸收復失地,即飲產品堅果豆奶、大紅棗豆奶、燕麥奶、低糖豆奶等,也開始嶄露頭角。

短影片平台上,維維豆奶拍短影片、上直播帶貨,借助國貨復興、情懷消費,也收獲了一波關註,讓90後、00後也開始重新認識這個國民品牌。

畢竟,在植物蛋白市場的熱潮下,維維豆奶這個金字招牌,價值仍在。

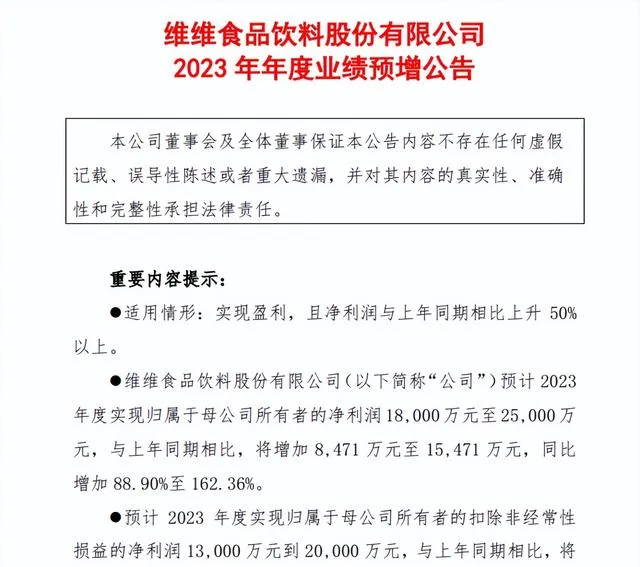

在最近釋出的2023年業績預告中顯示,維維食品預計 2023年度實作歸屬於母公司所有者的凈利潤 18,000萬元至 25,000萬元,與上年同期相比,將增加 8,471 萬元至 15,471 萬元,同比增加 88.90%至 162.36%;歸屬於母公司所有者的扣除非經常性損益的凈利潤 13,000 萬元到 20,000 萬元,與上年同期相比,將增加 1,653 萬元到 8,653 萬元,同比增加 14.57%到 76.26%。

如此看來,營收、利潤都在回暖的維維豆奶還是有未來。

客觀來說,在新盛集團控股後,發展思路已經被梳理清晰。圍繞「糧食」布局,把物流、豆奶、茶業等產業緊密聯結,打造產業鏈完整的食品帝國。想法雖好,但在如今日新月異的商業市場中,沒有產品力就沒有競爭力,所以維維股份想要重新出發,年輕化和產品創新是當務之急。

有業內人士指出,隨著消費者對奶制品新鮮、健康、環保、多元等方面的需求越來越高,豆奶粉產品的市場份額受到新興產品如植物蛋白粉、低溫奶制品和芝士制品等的擠壓。這背後是消費者更加註重產品的新鮮度、營養價值、成分透明度和品質保障,也對奶制品行業提出了更高的要求。

像維維豆奶這一類老品牌可以抓住消費者需求的變化,透過不斷創新、最佳化產品和服務,保持市場競爭力。同時,也可以透過開拓新的市場領域,拓展產品線,提高品牌的影響力和美譽度。此外,數碼化轉型也是重要的途徑,透過抖音等新的流量入口和電商尋找突破,契合消費者需求進行營運。

也有人指出,當品類市場還未飽和的時候,像維維這樣的頭部企業還能借助現代食品工藝,占領品類市場空間,以規模化競爭確立有利競爭。而這,或許就是維維的機會。

你看好維維豆奶再度崛起嗎?請拭目以待。